Управленческий учет

| Вид материала | Реферат |

- Учебная программа (Syllabus) Дисциплина: управленческий учет специальность, 379.28kb.

- М. А. Вахрушина Современный бухгалтерский управленческий учет можно определить как, 414.66kb.

- Рабочей программы дисциплины Управленческий учет и учет персонала (наименование), 22.91kb.

- Темы курсовых работ по дисциплине «Бухгалтерский управленческий учет» Управленческий, 18.17kb.

- Концепция управленческого учета Управленческий учет, 263.57kb.

- Программа обучения по дисциплине (Syllabus) для студентов > Сведения о преподавателе:, 2892.72kb.

- Тесты. Подраздел управленческий учет. Управленческий учет отличается от финансового, 220.37kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский управленческий учет» Тематика, 40.73kb.

- М. А. Бухгалтерский управленческий учет. Учебник, 1066.69kb.

- Методические указания к изучению курса «управленческий учет и принятие решений», 338.51kb.

2. Классификация систем учета затрат

на производство и калькуляции продукции

Все группировки затрат предназначены для принятия каких-либо решений, но ситуации, возникающие в производстве, не могут быть уложены в типовые системы, поэтому на каждом предприятии системы учета проектируются с учетом удовлетворения запросов менеджеров. Однако при всем их многообразии теорией и практик кой выработаны общие подходы к организации учета затрат и калькулирования продукции.

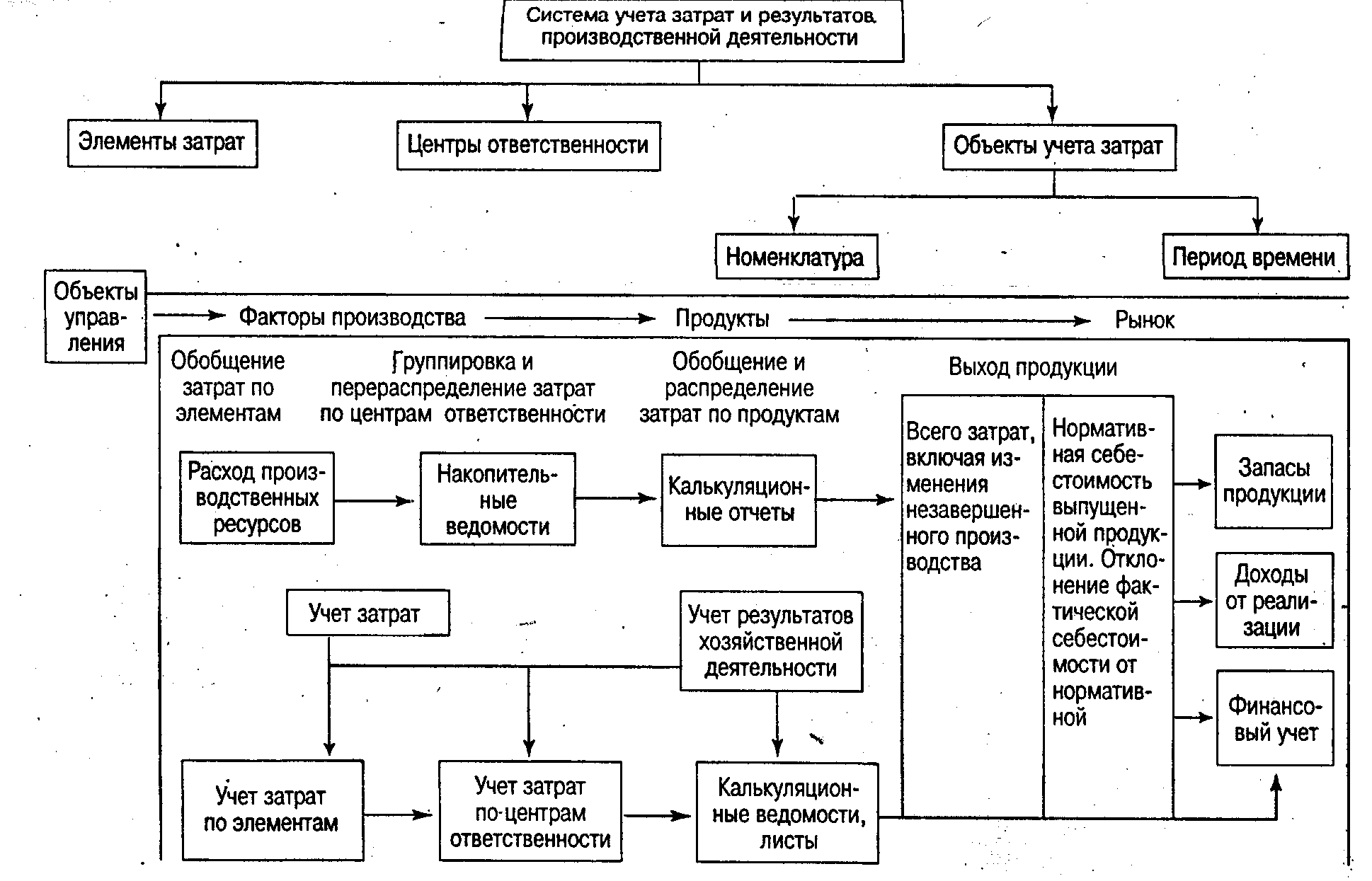

Три взаимосвязанных элемента определяют системы управленческого учета затрат на производство: учет затрат на производство, учет выхода готовой продукции; определение ее себестоимости. Исходя из этого, система учета затрат на производство должна, выражать определенную взаимосвязь приемов и способов обобщения издержек по составу, содержанию, назначению, местам возникновения и центрам ответственности, по видам продукции или работ, их однородным группам, разукрупненным частям изделий, полуфабрикатам и способов контроля за использованием производственных ресурсов в сопоставлении с действующими нормами и планируемой эффективностью. Связь элементов системы показана на рис. 2.1.

Однако технологические и организационные особенности производства, длительность производственного цикла, количественные и качественные характеристики продуктов требуют различного сочетания способов и приемов учета производственных затрат и калькулирования себестоимости продукции.

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. В отечественной литературе и в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях называют три основных метода учета и калькулирования фактической себестоимости продукции: нормативный, попередельный и позаказный. Место их применения поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства.

Рис. 2.1. Связь элементов учета затрат и результатов производственной деятельности.

Рис. 2.1. Связь элементов учета затрат и результатов производственной деятельности.3. Характеристика системы позаказного учета затрат на производство и калькуляции

Система позаказного учета и калькуляции себестоимости применяется в тех производствах, где затраты материалов на технологические цели, основную заработную плату производственных рабочих и общепроизводственные расходы легко соотнести с выпуском конкретной продукции или выполнением каких-либо услуг.

Организация системы позаказного учета производственных затрат возможна при определенных условиях производства, главное из которых возможность выделить и индивидуализировать изготовление уникального или выполняемого по специальному заказу изделия или небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости единицы продукции. К производствам с такими условиями относят: строительство, самолето- и судостроение, турбостроение, полиграфию, производство мебели, выполнение научно-исследовательских, конструкторских, ремонтных работ, оказание аудиторских и консультационных услуг и другие производства мелкосерийного и индивидуального типа.

Т. о., позаказный метод учета затрат на производство и калькулирование себестоимости используется при индивидуальном производстве и при производственном заказе.

Характеристика производственных условий дана на основе машиностроительного предприятия, при этом особое внимание уделено применяемым планово-учетным единицам, которые определяют способ локализации и группировки затрат на выпуск.

Индивидуальное производство характеризуется длительным циклом производства с подразделением на узкоспециализированное и широкоспециализированное по отношению к выпускаемой продукции. При этом выпускаются неповторяющиеся или повторяющиеся непериодически изделия различных размеров — крупные, средние, мелкие. Продукция в большинстве случаев сложная, состоящая из большого числа наименований деталей, которые проходят в результате своей обработки значительное количество (от 100 и более) операций. Кроме того, к числу особенностей данного типа производства относится различие в трудоемкости изготовления и обработки деталей, поэтому нарастание объема выпущенной продукции будет происходить в течение отчетного периода интервалами. Сборка готовых изделий может также иметь отличия по длительности сборочных работ при бригадной организации труда или единичном изготовлении и сопряжении деталей путем индивидуальной подгонки, а не по принципу взаимозаменяемости. Унифицированные детали и узлы, а также нормализованные детали изготавливаются по размеру, но не по принадлежности к определенной машине, и потому часто сдаются на склад, а не передаются в сборочные или механосборочные цехи. Поступление предметов труда на данных производствах организуется по разовому, редко повторяющемуся, в некоторых случаях групповому видам движения материальных потоков с большим числом номенклатурных позиций.

Единичному и мелкосерийному производству присущи наиболее сложные системы оперативного планирования и управления производством с применением укрупненных планово-учетных единиц: производственный заказ, товарокомплект, узловой комплект.

Сложная продукция требует большого числа работ по подготовке ее к выпуску, по мере изготовления она проходит ряд цехов, большей частью технологически специализированных; возможна многовариантность обработки деталей, когда каждая деталеоперация может выполняться на различных станках или на одном станке могут выполняться несколько деталеоопераций. Связь между отдельными этапами обеспечивается цикловыми (сетевыми) графиками, сводными графиками запуска — выпуска заказов.

Производственный заказ как планово-учетная единица включает весь комплекс работ, от которых зависит достижение конечного Результата — выполнение заказа. Сюда входит продукция конструкторских бюро, технологического отдела, производственных цехов, Работы по испытаниям и доводке. При длительности сборки менее одного месяца детали и узлы подают на сборку перед началом сборочных работ предварительно скомплектованными по узлам или изделиям. Эта система предусматривает для сборочных цехов и участков в качестве планово-учетной единицы — заказ, для заготовительных и обрабатывающих — комплект деталей или заготовок, на деталь.