Лесопромышленный комплекс 23 Сельское хозяйство 24 10. Строительство 26

| Вид материала | Документы |

СодержаниеТрубная промышленность Авиационная промышленность |

- Машиностроительный комплекс 41 Лесопромышленный комплекс 42 Легкая промышленность, 4168.36kb.

- 13 Агропромышленный комплекс, 420.61kb.

- Учебно-методический комплекс по дисциплине «Инженерная геодезия», 583.15kb.

- Учебно-методический комплекс по дисциплине «инженерная геодезия» для студентов 3 курса, 610.25kb.

- Учебно-методический комплекс по дисциплине «расчеты и проектирование элементов железнодорожного, 476.14kb.

- Учебно-методический комплекс по дисциплине «развитие путейско-строительного дела» для, 305.8kb.

- Т. А. Аббясева «математика и сельское хозяйство» (Предпрофильный курс) Автор курса, 92.47kb.

- Обязательное Описания группировок Раздел a сельское хозяйство, охота и лесное хозяйство, 7598.94kb.

- Занятие №18,19 10-11 класс Прочитайте лекцию: Сельское хозяйство мира: состав, особенности, 200.99kb.

- Курсовая работа, 723.18kb.

Комитетами ТПП РФ, территориальными торгово-промышленными палатами, объединениями предпринимателей осуществляется постоянный мониторинг ситуации в различных отраслях экономики в условиях мирового финансово-экономического кризиса.

2.2. Промышленность

Анализ показал, что резкое ухудшение ситуации на производственных предприятиях в ноябре текущего года связано, в первую очередь, с неплатежеспособностью покупателей продукции, высоким уровнем налогов и недоступностью кредитов в банках как для производителей, так и для покупателей готовой продукции и комплектации.

Градообразующее предприятие для г.Невинномысска ОАО «Невинномысский Азот» завершило 2007 год с 5 млрд. рублей чистой прибыли. В октябре-ноябре 2008 года поставки минеральных удобрений и другой продукции завода как внутри страны, так и на экспорт сократились в 3 раза. 470 работников завода будут сокращены до 1 января 2009 года. Практически отсутствуют заявки на поставку минеральных удобрений от сельхозпредприятий края. По оценке руководителей завода, в данной

ситуации селян могла бы выручить запланированная государственная закупка в 1 млн. тонн зерна у ставропольских производителей. Но данная работа остановилась на уровне Правительства РФ, в частности, в Минсельхозе России, который длительное время занимается оформлением разрешительных документов на отгрузку зерна элеваторами.

ситуации селян могла бы выручить запланированная государственная закупка в 1 млн. тонн зерна у ставропольских производителей. Но данная работа остановилась на уровне Правительства РФ, в частности, в Минсельхозе России, который длительное время занимается оформлением разрешительных документов на отгрузку зерна элеваторами.Завод ОАО «Автоприцеп-КамАЗ» – г.Ставрополь. На складах завода скопилось готовой продукции, выпущенной по заказу потребителей, на сумму 300 млн. рублей. В октябре из 200 млн.руб. выпущенной продукции было оплачено 20 млн., в ноябре при заказах в объеме 250 млн.руб. объем продаж составил только 10 млн. рублей. Из 2000 работников после вынужденного сокращения останется не более 500. По заявке директора завода в Сбербанк на получение кредита для выплат пособий сокращенным работникам им был получен ответ, что кредиты в 30 млн.руб. и выше могут быть выделены под 28% годовых при базовых 15,5%. «Внешторгбанк» и «Газпромбанк» выдают кредиты под 18%, но сумма кредита должна быть не менее 100 млн.руб. Кредиты в таких размерах если и берутся предприятиями края, то на цели капитального строительства, а не для текущих нужд, тем более малыми и средними предприятиями.

ОАО «Завод Атлант» – г. Изобильный. Завод с 60% акций в собственности государства выполняет заказы крупных предприятий, в т.ч. военно-промышленного комплекса. С ноября 2008 года перешел на 3-дневную рабочую неделю. Проблема в неплатежах потребителей, которым в ноябре отгружено продукции по контрактам на сумму 41 млн. руб., получено платежей на сумму 1,4 млн.руб. По оценке директора завода, кредитная банковская система в данной ситуации направлена на получение устойчивой сверхприбыли банков и абсолютно не приемлема для производственных предприятий. Можно сократить непроизводственные расходы, уволить часть персонала, но если сложившаяся динамика развития неплатежеспособности продолжится, то через 3-4 месяца завод встанет.

ОАО «Специнструмент» – г.Георгиевск. К концу года будет остановлен полностью. Неплатежи со стороны потребителей составили более 80% отгруженной продукции. Нет заказов на 2009 год. 15% работников уволились в связи с сокращением на 1 час рабочего дня и переводом ИТР на 3-дневную рабочую неделю. Существенной проблемой является рост тарифов на тепло и энергоносители. Так, от производителя 1 квт/ч электроэнергии выходит со стоимостью 84 коп., энергопоставляющая компания «Восточные электросети» продает заводу тот же 1 квт/ч уже за 2 рубля 76 копеек. При сложившейся динамике кризиса предприятие к началу марта будущего года станет банкротом.

ОАО «Стапри» – г.Ставрополь. Единственный в России специализированный завод по выпуску поршневых колец к автомобильным и тракторным двигателям отечественного производства. В настоящее время он полностью остановил работу линий по выпуску продукции в связи с резким падением спроса на его изделия в рознице, а также свертыванием производства на ведущих тракторных и моторных заводах страны как Владимирский тракторный завод, Ярославский моторный завод и др., на которые ОАО «Стапри» осуществляло поставки комплектующих. Возобновление производства предполагается в феврале следующего года.

По мнению руководителей предприятий, если существующая социально-экономическая ситуация сохранится и в течение первого полугодия 2009 года, это приведет к остановке многих предприятий, а ряд из них окажется банкротом. Как следствие, последуют массовые увольнения работников предприятий, снижение уровня жизни населения, что обострит социальную обстановку в стране.

Машиностроение

Среднегодовой темп роста машиностроительного комплекса в 2003-2007 гг. составил 114,9%, причем в 2006 году рост производства был равен 108,7%, в 2007 году – 115,3%. С января по август 2008 года отрасль демонстрировала стабильный рост производства машин и оборудования для электроэнергетики, железнодорожного транспорта и строительства, продукции станкостроения.

Но и в условиях кризиса важно обеспечить сохранение и развитие этих положительных тенденций.

Основными мерами, стимулирующими развитие конкурентоспособного машиностроения, могли бы стать: модернизация действующих предприятий на инновационной основе и создание новых высокопроизводительных производств, в том числе с иностранным участием; внедрение новых технологий, улучшение сервисного обслуживания продукции в период всего жизненного цикла до ее утилизации; развитие выпуска машин и технологического оборудования, обеспечивающего рост производительности труда, энерго- и ресурсосбережение; развитие внутреннего платежеспособного рынка машиностроительной продукции; расширение технического перевооружения субъектов естественных монополий на основе использования оборудования отечественного производства; обеспечение государственной поддержки экспорта машиностроительной продукции; ускорение процессов структурной перестройки машиностроения в направлении создания корпоративных научно-технических комплексов.

Автомобилестроение

Кризис охватил всю производственную цепочку – от производства до реализации, и в этих условиях отраслевые бизнес-объединения были вынуждены обратиться в Правительство Российской Федерации за поддержкой в получении средств через госбанки на субсидирование процентных ставок по автокредитам, а также ставок по лизинговым операциям в объеме 300-570 млн. долл.США. Однако запрошенная помощь оказана не была.

Из-за кризиса в отрасли под угрозой оказались несколько крупных проектов, под которые российские автомобилестроители не просили денег у государства. Речь, в частности, идет о несостоявшейся покупке АвтоВАЗом завода «ИжАвто», об отказе Группы ГАЗ от развертывания в России производства обновленной «Газели» и от локализации в Нижнем Новгороде производства британского коммерческого автомобиля Maxus.

Большие ожидания российских автопромышленников связаны с тем, что кризис подстегнет спрос на их автомобили. Если доллар, как прогнозируется, пойдет вверх, это приведет к подорожанию импортируемых иномарок. Кроме того, стали менее доступны кредиты, которые были одним из главных факторов роста продаж импортных автомобилей.

В период кризиса деятельность российских автомобилестроителей будет относительно прогнозируемой, хотя очевидно, что темпы роста авторынка упадут с 50-60% до разумных величин. В период кризиса российские автозаводы, вероятно, остановят свои инвестпроекты, то есть не смогут обновить модельный ряд.

Для поддержания деятельности предприятий автомобилестроения целесообразно осуществить поддержку производственного и инвестиционного потенциала ведущих отечественных предприятий - производителей автомобильной техники, в том числе путем предоставления субсидий российским организациям сельхозмашиностроения, автомобилестроения и транспортного машиностроения на возмещение части затрат на уплату процентов по кредитам, полученных в российских кредитных организациях в 2008-2009 годах, направленных на технологическое перевооружение.

Станкостроение

По итогам 2007 года рост производства станков составил 14,0%, что обусловлено развитием производства электросварочного оборудования (на 20,3%) и кузнечно-прессовых машин (на 23,1%), который в свою очередь связан, в том числе, с освоением производства новых моделей с использованием импортных комплектующих. Сохраняется динамика роста производства кузнечно-прессовых машин и металлорежущих станков с числовым программным управлением.

Следствием развития мирового финансового кризиса может стать снижение спроса на станкоинструментальную продукцию, вызванное сокращением инвестиционных программ предприятий.

Основным направлением оказания государственной поддержки в таких условиях может стать жесткое ограничение поставок импортных станков и оборудования.

Трубная промышленность

По объемам производства трубной продукции Россия занимает третье место в мире (8,8 млн. тонн в 2007 году). В рамках реализации стратегии развития российской трубной промышленности трубные компании разработали и успешно реализуют комплексные программы обновления производственных мощностей, рассчитанные на период 2002-2010 гг. общей стоимостью 10 млрд. долл. США.

За период 2002-2008 гг. фактические затраты на обновление основных фондов составили около 6 млрд. долл. США. С начала 2008 года ситуация с производством и потреблением трубной продукции начала резко ухудшаться, что было связано с ростом цен на рулонный прокат, штрипс и трубную заготовку.

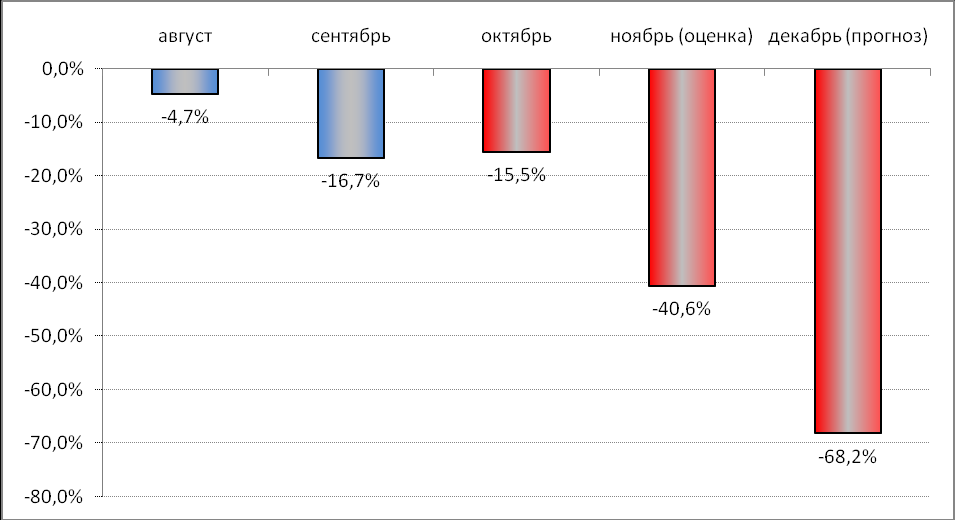

Особенно сильно ситуация усугубилась в IV квартале 2008 года. Так, в октябре 2008 года снижение объема производства составило 15,5% к уровню сентября 2008 года, за ноябрь производство снизилось еще на 40% (рис. 4) по отношению к октябрю. Сократились практически до нуля заказы со стороны машиностроения, ЖКХ, строительного комплекса, электроэнергетики. Заказы на производство сварных труб большого диаметра для магистральных трубопроводов сократились в 10 раз, на трубы нефтегазового сортамента – в 2 раза.

Рис. 4.

Динамика темпов падения отгрузок стальных труб во втором полугодии 2008 года (оптимистичный сценарий)

В целом по отрасли в IV квартале 2008 года ожидается сокращение производства трубной продукции почти в 3 раза до уровня 700-750 тыс. тонн.

В этой связи объем производства и потребления труб в 2008 году не превысит

7,1 млн.тонн, сокращение производства составит 1,9 млн.тонн (-21% к уровню 2007 года). Тем не менее, трубные компании, выполняя свои долгосрочные обязательства перед основными потребителями трубной продукции, большую часть года удерживали постоянные цены на трубы, повысив их на 20-30% в III квартале. В условиях, когда стоимость трубы на 70-85% зависит от стоимости металла, ресурс снижения рентабельности трубного производства весьма ограничен и в настоящее время уже исчерпан.

Одной из главных проблем трубных компаний в вопросе организации плановых поставок труб является отсутствие согласованной с потребителями инвестиционной программы. Ежегодно инвестпрограмма по поставкам труб утверждается постфактум, лишь в конце планового года, что полностью разрушает саму идею плановых поставок.

Рост дебиторской задолженности и неопределенность в сроках ее погашения существенно осложнили экономическое положение российских трубников.

Авиационная промышленность

Среднегодовой темп роста производства продукции авиационной промышленности в 2003-2007 гг. составил 108 %.

Основными факторами, ограничивающими развитие авиационной промышленности в условиях кризиса, являются:

- недостаточный уровень инженерно-технического и производственного персонала, необходимого для значительного увеличения объемов выпускаемой продукции, высокая трудоемкость производства;

- низкий объем производимой продукции (малые серии выпускаемых воздушных судов), приводящий к высокой себестоимости продукции и невозможности накапливания предприятиями ресурсов для технологического перевооружения;

- неустойчивое финансовое положение предприятий, связанное с опережающим ростом себестоимости выпускаемой продукции, в сочетании с ограниченным платежеспособным спросом на продукцию отрасли;

- макроэкономическая конъюнктура, сказывающаяся на снижении рентабельности выпускаемой продукции.

Предполагаемый объем произведенной продукции оценивается в 2010 году на уровне 102 млрд. рублей в ценах 2007 года.

Объем экспортных поставок оценивается в 2010 году на уровне 38,25 млрд. рублей в ценах 2007 года.

Необходимо отметить, что с целью создания условий для развития авиационной промышленности Правительством Российской Федерации в настоящее время уже реализуется ряд мероприятий.

Судостроение

Среднегодовой темп роста производства гражданской продукции судостроения за период 2003-2007 годы составил 120,9 %.

Основными проблемами развития судостроения в условиях кризиса являются:

- длительный производственный цикл строительства судов (сроки поставки судов у отечественных судостроителей в 2-3 раза выше по сравнению с ведущими зарубежными фирмами);

- ограниченные производственные возможности (отечественные судостроительные верфи не позволяют строить суда водоизмещением более DW 100 тыс. тонн);

- износ основных производственных фондов (в настоящее время составляет 70%);

- высокая трудоемкость производства (удельная трудоемкость на одну тонну конструкций на отечественных предприятиях составляет 105 чел. часов, на иностранных судостроительных предприятиях – 35 чел. часов);

- низкий уровень качества управления на предприятиях отрасли (главным образом, на государственных предприятиях отрасли и акционерных обществах с высокой долей государственного участия), отсутствие эффективной маркетинговой политики;

- неразвитость системы лизинга (российские судовладельцы могут авансировать заводу в период строительства не более 20-25% цены судна и, следовательно, вынуждены кредитоваться в период строительства, продолжительность которого в России выше, чем на иностранных верфях. Кредитование в российском банке удорожает строительство на 6-8% по сравнению с зарубежными верфями);

- ослабление конкурентных позиций на мировом рынке (стремительное развитие судостроения Кореи, Тайваня и Китая, а также сохранение лидирующих позиций Японии ставят под угрозу возможность развития крупнотоннажного сегмента отечественного судостроения (танкеры, контейнеровозы, газовозы). В этих условиях отечественное судостроение может рассчитывать лишь на выполнение заказов по строительству наукоемких, средне-тоннажных (DW 45 тыс. тонн) судов ледового класса).

Развитие отечественного судостроения будет сопровождаться:

- сохранением роста общемирового спроса на продукцию судостроения;

- приоритетным использованием отечественной продукции при разработке месторождений континентального шельфа, промысле водных биоресурсов;

- развитием системы лизинга для поддержки строительства судов на отечественных верфях;

- ростом экспортных поставок, связанным, прежде всего, с разработкой новых современных технологий в рамках реализации в 2009-2016 годах ФЦП «РГМТ» (общий объем инвестиций в НИОКР составит 160 млрд. рублей), а также технической модернизацией существующих производств.

Нивелированию влияния мирового финансового кризиса в отрасли, а также предупреждению и минимизации последствий возникающих рисков будет способствовать реализация уже принятых мер государственной поддержки.