Управление затратами. Концепция «бережливого производства» Введение

| Вид материала | Документы |

- Оглавление: Введение, 764.3kb.

- Программа дисциплины Управление затратами и проектное финансирование для направления, 287.31kb.

- Программа по дисциплине дс. 01 Управление затратами для специальности 080502 «Экономика, 105.77kb.

- Вопросы к экзамену по дисциплине: «Ресурсосбережение и управление затратами в апк», 27.52kb.

- Методические указания по написанию контрольных работ по дисциплине «Управление затратами», 415.58kb.

- «Управление затратами», 116.78kb.

- Анализ, оценка и управление затратами на производство продукции, работ, услуг, 48.78kb.

- Управление затратами и финансирование инновационной деятельности, 188.24kb.

- Интегрированного управления затратами как основа повышения конкурентоспособности предприятия, 83.13kb.

- Проект программ а «Реализация проекта «Бережливое производство», 1339.14kb.

Образец координационного плана

| Наименование мероприятия | Выделяемый ресурс | Ответственный исполнитель | Исполнитель | Срок исполнения | Примечание |

| Мероприятие «……» | 30 000 руб | Директор по экономике | Финансовый отдел | 30.10.2009 | - |

Сетевой график - полная графическая модель комплекса работ, направленных на выполнение единого задания, в которой определяется логическая взаимосвязь, последовательность работ и взаимосвязь между ними.

Основные элементы сетевого графика : работа, событие, критический путь. Сетевой график обладает рядом преимуществ по сравнению с другими формами представления планов. Такие графики позволяют рассчитать ранние и поздние сроки начала и окончания каждой работы, определить критический путь, общие и частные резервы времени. В то же время сетевой график недостаточно информативен и нагляден, так как в нем не указаны исполнители работ и основные показатели не изображаются, а рассчитываются. Поэтому следует использовать сетевую матрицу, которая объединяет наглядность ленточного графика с достоинством сетевого графика.

3.6 Оперативный учет и контроль в процессе тактического управления затратами

| Основу любого управления составляют функции контроля и регулирования. Эффективное управление производственной деятельностью предприятия существенно зависит от уровня информационного обеспечения управленцев всех уровней. В условиях усложнения задач, стоящих перед системой бухгалтерского учета, финансовый учет как основная часть информационной системы предприятия не обеспечивает управленцев всех уровней оперативной информацией и не предоставляет информацию для планирования и координации будущего развития предприятия в условиях рынка. Для решения данной проблемы используется управленческий учет, представляющий собой самостоятельное направление бухгалтерской деятельности [4]. Задачей управленческого учета является составление отчетов для целей: периодического планирования и контроля; принятия решений в нестандартных экономических ситуациях. Эти отчеты составляются для внутренних пользователей бухгалтерской информации и должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Менеджеры (управляющие) функциональных подразделений нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации могут относиться сведения, касающиеся, например: продажных цен на продукцию (услуги); затрат на их производство; спроса; рентабельности продукции (услуги); их конкурентоспособности и т.д. Для менеджера важна любая подобная информация, независимо от того, является ли она объектом учета или нет. Такую информацию и призван предоставить управленческий учет. В отечественной практике пока недостаточно широко используется управленческий учет. Но было бы ошибочным утверждать, что управленческий учет - нечто новое для наших предприятий. Многие элементы управленческого учета находят свое отражение в различных видах финансовой деятельности, например:

Однако эта информация разбросана между различными службами, формируется с опозданием. Например, анализ экономической деятельности проводится, когда основные финансовые показатели уже сформированы, и повлиять на них уже нельзя. Эффективность работы отдельных подразделений предприятия практически не анализируется. В условиях централизованной системы управления проводились мероприятия по ведению внутреннего хозяйственного расчета, который, по сути, является прообразом управления по центрам ответственности. Методы управленческого учета, применяемые при административных методах управления, не давали должного результата, что объясняется отсутствием собственника, заинтересованного в снижении затрат на производство и повышении его эффективности.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа информации о затратах и результатах хозяйственной деятельности, необходимой управленческому персоналу для управления деятельностью организации. Управленческий учет - это связующее звено между учетным процессом и управлением предприятием. Предметом управленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений (центров ответственности). Объектами управленческого учета являются: затраты и результаты хозяйственной деятельности предприятия и его центров ответственности; внутреннее ценообразование; внутренняя отчетность. Управленческий учет представляет собой системный оперативный анализ информации, основанный на применении разнообразных методов:

Управленческий учет является результатом развития производственного, калькуляционного учета. Поэтому основное его содержание составляет учет затрат на производство и калькулирование. Современный производственный учет призван:

Производственный учет включает в себя учет издержек: по видам; по местам их возникновения; по носителям. Важнейшими целями управленческого учета являются:

Финансовый и управленческий учет представляют собой взаимозависимые части единого бухгалтерского учета. Их взаимосвязь заключается в следующем:

Основные отличия финансового и управленческого учетов представлены в таблице.

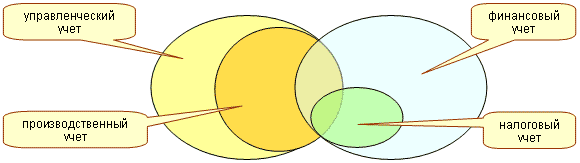

Управленческий учет включает в себя производственный учет и часть финансового учета, который необходим для внутреннего управления (в части составления отчетов о затратах на производство продукции для внешних пользователей). Для получения достоверной информации в отечественной практике наряду с ведением финансового учета принято также вести учет для целей налогообложения. Действующим Положением о составе затрат для целей налогообложения предусматривается порядок корректировки производственных затрат предприятия в части, касающейся расходов, ограничиваемых утвержденными лимитами, нормами и нормативами, например: на оплату процентов по займам и кредитам; на рекламу; представительских; командировочных и др. Следовательно, в управленческом учете такие расходы необходимо разграничить как нормативные и сверхнормативные. При налогообложении прибыли расчетная база увеличивается на сумму расходов, которые не могут быть включены в себестоимость продукции, работ, услуг (сверхнормативные расходы). Таким образом, принимая во внимание особенности российского налогового законодательства, учет целесообразно разделить на: управленческий; финансовый; налоговый. Взаимосвязь видов указанных учетов изображена на рисунке.  Взаимосвязь различных видов учетов

Как правило, управленческий учет осуществляют специально подготовленные бухгалтеры, которых иногда называют бухгалтерами-аналитиками (финансовыми контролерами). Управление в любой области деятельности включает в себя планирование, контроль и стимулирование, управленческий учет не является исключением. Отличия финансового и управленческого учетов

Взаимосвязь различных видов учетов На стадии планирования бухгалтер-аналитик участвует в разработке планов (бюджетов) производственных подразделений, которые в дальнейшем сводятся в общий план, представляемый на утверждение руководству. Информация, содержащаяся в бюджете, должна быть предельно точной и содержать данные о доходах и расходах. Планы разрабатываются бухгалтером-аналитиком совместно с руководителями центров ответственности. Разработка планов осуществляется снизу вверх. На данном этапе функции бухгалтера-аналитика заключаются в:

В этой связи современный бухгалтер-аналитик должен владеть методами оперативного бухгалтерского учета, финансового анализа и планирования. На стадии контроля бухгалтером-аналитиком в каждом центре ответственности проводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются расхождения, а также определяются способствующие этому факторы для того, чтобы предотвратить или уменьшить их влияние в дальнейшем. Таким образом, отчеты, подготовленные бухгалтерами-аналитиками в конце отчетного периода, позволяют оцепить деятельность руководителей центров ответственности, а также определить, на каких участках не удалось достичь плановых показателей. Планы и отчеты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность всего персонала предприятия. Планы содержат показатели, которые должны быть достигнуты. Знакомясь с ними, менеджеры знакомятся с задачами, стоящими перед ними. Бухгалтер-аналитик, с одной стороны, несет ответственность перед руководством за достоверность составленных отчетов, с другой - оказывает помощь управляющим центрами ответственности в планировании и подведении итогов работы.

Огромное значение для правильной организации учета затрат имеет их научно обоснованная классификация. Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат на производство [4]: 1) по составу - одноэлементные и комплексные; 2) по видам - экономически однородные элементы и статьи калькуляции; 3) по назначению - основные и накладные; 4) по отношению к объему производства - постоянные и переменные; 5) по способу отнесения на себестоимость отдельных видов продукции - прямые и косвенные; 6) по характеру затрат - производственные и внепроизводственные; 7) по степени охвата планом - планируемые и непланируемые. Принятая классификация издержек производства выполняет определенную функцию в системе калькулирования продукции, но не отвечает задачам управленческого учета. К основным задачам управленческого учета относят: а) расчет себестоимости произведенной продукции и определение размера полученной прибыли; б) принятие управленческого решения и планирование; в) контроль и регулирование производственной деятельности центров ответственности. Международные стандарты по производственному учету предусматривают разные варианты классификации издержек в зависимости от задач, выполняемых управленческим учетом. Для решения каждой из названных задач потребители внутренней информации определяют соответствующую классификацию затрат. Это новое явление в отечественном учете затрат на производство. А) Классификация затрат для определения себестоимости и полученной прибыли Для указанных целей затраты классифицируются на: - входящие и истекшие; - прямые и косвенные; - основные и накладные; - входящие в себестоимость продукции и внепроизводственные; - одноэлементные и комплексные. Входящие затраты - это те ресурсы, которые были приобретены и имеются в наличии, и, как ожидается, должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде: производственных запасов; незавершенного производства; готовой продукции (товаров). К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции (это означает, что входящие затраты перешли в истекшие). Правильное деление затрат на входящие и истекшие имеет важное значение при исчислении прибыли и убытков, оценки активов предприятия. Понятия прямых, косвенных, основных и накладных затрат, а также входящих в себестоимость продукции и внепроизводственных рассматривались ранее. Классификация затрат на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство. Одноэлементными называют однородные затраты па производство. По этому принципу построена классификация по экономическим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизационные отчисления; прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Примером служат общепроизводственные расходы, которые состоят практически из всех элементов. Цель рассмотренной классификации состоит в накоплении информации по двум основным направлениям: по отдельному виду продукции (для оценки стоимости запаса); по центрам ответственности (для контроля за уровнем затрат). Б) Классификация затрат для принятия управленческих решений Управленческие решения в основном обращены в будущее. Следовательно, руководителям нужна подробная информация об ожидаемых расходах и доходах. С целью получить такую информацию выделяют следующие виды затрат: - переменные, постоянные; - затраты, учитываемые и не учитываемые в расчетах при принятии решений; - безвозвратные затраты; - вмененные затраты; - инкрементные затраты; - маржинальные затраты и доходы; - планируемые и непланируемые. Деление затрат на постоянные и переменные используется при: расчетах критической точки объемов производства; анализе порогов рентабельности производства; анализе конкурентоспособности продукции (услуг); анализе рациональности ассортимента выпускаемой продукции (услуг). Затраты, которые зависят от принятого решения, относятся к учитываемым в расчетах при принятии решений. Затраты, не принимаемые в расчет, от принятого решения не зависят. |