Управление затратами. Концепция «бережливого производства» Введение

| Вид материала | Документы |

- Оглавление: Введение, 764.3kb.

- Программа дисциплины Управление затратами и проектное финансирование для направления, 287.31kb.

- Программа по дисциплине дс. 01 Управление затратами для специальности 080502 «Экономика, 105.77kb.

- Вопросы к экзамену по дисциплине: «Ресурсосбережение и управление затратами в апк», 27.52kb.

- Методические указания по написанию контрольных работ по дисциплине «Управление затратами», 415.58kb.

- «Управление затратами», 116.78kb.

- Анализ, оценка и управление затратами на производство продукции, работ, услуг, 48.78kb.

- Управление затратами и финансирование инновационной деятельности, 188.24kb.

- Интегрированного управления затратами как основа повышения конкурентоспособности предприятия, 83.13kb.

- Проект программ а «Реализация проекта «Бережливое производство», 1339.14kb.

Нормативный метод основан на использовании реально достижимых в условиях деятельности предприятия прогрессивных норм и нормативов, современной технологии, прогрессивных видов сырья, материалов и т.п. Нормативная калькуляция, являясь разновидностью плановой, используется в практике управления затратами в качестве своеобразного эталона.

Этот метод применяется при массовом и серийном производстве. Он позволяет, сравнивая нормативную калькуляцию с фактической, своевременно выявлять отклонения фактических расходов от нормативных и устанавливать причины этих отклонений. При этом фактическая калькуляция определяется прибавлением к нормативной или вычитанием из нее выявляемых в отчетном периоде отклонений.

Позаказный метод калькулирования и учета затрат применяется в индивидуальном и мелкосерийном производстве, а также при выполнении опытных, ремонтных, экспериментальных и других работ. В индивидуальном и мелкосерийном производстве позаказный метод сочетается с нормативным. Объектом разработки позаказной калькуляции является отдельный заказ.

Попередельный метод калькулирования применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, в производстве которой преобладают физико-химические и термические процессы. Сырье, как правило, превращается в готовую продукцию в условиях непрерывного краткосрочного технологического процесса или ряда последовательных производственных процессов, каждый из которых составляет самостоятельные переделы (фазы, стадии).

При этом методе затраты учитываются в каждом цехе (переделе), включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе (переделе). Попередельная калькуляция каждого последующего передела складывается из произведенных им затрат и себестоимости полуфабрикатов. При попередельном методе затраты учитываются по центрам ответственности (переделам) и статьям расходов. В качестве объектов калькулирования могут быть как отдельные виды, так и группы продукции, объединенные по признаку однородности.

При применении любого из перечисленных методов контроль за уровнем затрат наиболее эффективно осуществляется по местам их возникновения - центрам ответственности.

Центр ответственности - организационное подразделение, возглавляемое управляющим, которое обеспечивает контроль плановых, нормативных и фактических затрат. Центры ответственности подразделяются на:

- основные;

- функциональные.

Основные центры контролируют затраты в местах их возникновения, а функциональные - распределяют затраты на многие места их возникновения при условии, что данный центр обслуживает несколько центров затрат. Например, инструментальный цех контролирует затраты на инструмент на всех участках производства.

При любом методе калькулирования себестоимости продукции (заказа, передела) все расходы по способу их включения подразделяются на: прямые, косвенные.

Если прямые затраты можно непосредственно отнести на определенный вид или партию продукции, то другие затраты распределяются согласно выбранному методу.

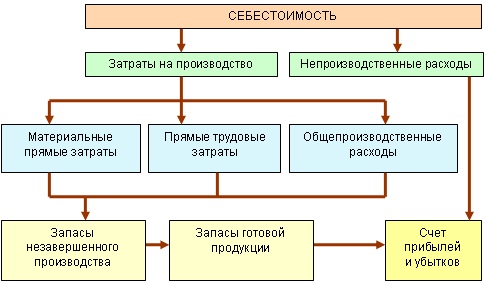

Калькуляцию с полным распределением производственных затрат на себестоимость единицы продукции можно представить в виде схемы (см. рис.).

Как видно из схемы, непроизводственные расходы (управленческие, коммерческие) не учитываются при определении себестоимости единицы продукции. Это расходы отчетного периода, которые отражаются в отчете о прибылях и убытках.

В состав калькуляции себестоимости единицы продукции включаются производственные затраты, в том числе прямые и косвенные (общепроизводственные расходы). На основе такого формирования калькуляции результат основной деятельности предприятия определяется следующим образом:

Выручка от продаж - Производственная себестоимость реализованной продукции = Валовая прибыль - Коммерческие и управленческие расходы = Прибыль/убыток от продаж.

Основной проблемой формирования калькуляции себестоимости единицы продукции является выбор метода отнесения косвенных расходов на себестоимость единицы продукции.

Особенности планирования наиболее важных составляющих сметы затрат - материальных затрат, оплаты труда, амортизации, а также калькулирования себестоимости единицы продукции достаточно подробно освещены в работе [3].

3.4 Бюджетирование затрат

Согласно [2] под бюджетом [фр. budget] обычно понимается роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке. Он является основным инструментом проверки сбалансированности, соответствия прихода и расхода экономических ресурсов.

Для предприятия бюджет может быть составлен в форме плана, баланса доходов и расходов, прогноза финансового положения предприятия. Применительно к деятельности по управлению затратами термин «бюджет» может использоваться в понимании, близком к термину «смета расходов», что не противоречит второму варианту определения данного понятия, приведенному в [2].

Таким образом, под бюджетированием в управленческом учете следует понимать процесс планирования. В управленческом учете западных стран термин «бюджет» также соответствует нашему термину «смета».

Практически все организации, за исключением мелких, составляют бюджеты. Бюджет, как правило, рассчитывается на предстоящий год.

Бюджет - это финансовый документ, предназначенный для обеспечения выполнения предполагаемых действий, т.е. он отражает прогноз будущих финансовых операций. Бюджет представляет собой количественное выражение плана, обычно показывает планируемую величину дохода, которая должна быть достигнута, и расходы, которые должны быть понесены в течение этого периода, а также капитал, который необходимо привлечь для достижения поставленной цели.

Бюджет не имеет стандартизированных форм, которые следует строго соблюдать, поэтому он может быть представлен в разнообразных видах и формах. Его состав и структура определяются спецификой предприятия, его размерами, квалификацией и опытом разработчиков. Например, некоторые предприятия в качестве годового бюджета рассматривают план прибыли.

Однако во всех случаях процесс разработки бюджета, по сути, является уточнением долгосрочных планов (программ) для достижения целей предприятия. Бюджеты разрабатываются как для предприятия в целом, так и для его подразделений.

Бюджет должен представлять информацию в ясной и доступной форме для пользователя. Бюджет может не содержать одновременно данные о доходах и о расходах. Например, в бюджете закупок планируются данные о расходах сырья или полуфабрикатов. Бюджет может быть подготовлен в любых единицах измерения, например:

в стоимостном выражении (в руб. и т.п.);

в натуральном выражении (в часах, единицах продукции и т.д.).

При подготовке бюджетов можно воспользоваться сведениями о разработанных и принятых в организации планах реализации решений в различных областях деятельности [19]. Основные виды планов, их состав и цели разработки представлены в таблице.

Планы могут быть краткосрочными и долгосрочными.

Долгосрочный план суммирует все действия, которые должны быть выполнены в будущем.

Краткосрочные планы детализируют долгосрочный план предприятия по отношению к первоочередным ближайшим нуждам организации, они представляют собой годовые бюджеты.

Основные виды планов предприятия, их состав и цели разработки

| № п/п | Виды планов | Состав разделов | Цель разработки |

| 1 | План маркетинга | Прогноз конъюнктуры рынка Стратегия маркетинга | Экономический анализ рынка Оценка внешней и внутренней среды, конкурентоспособности предприятия Выявление положительных и отрицательных факторов спроса, покупательной способности Формирование ценовой политики |

| 2 | Производственная программа | Объем выпуска продукции в стоимостном и натуральном выражении (общий и по укрупненным группам изделий) Номенклатура и ассортимент изделий Сроки выпуска отдельных изделий Объем кооперированных поставок | Определение объема выпуска продукции и уточнение исходных данных для разработки всех видов планов производства и реализации продукции (материально - технического обеспечения, по труду, себестоимости, финансам и др.) |

| 3 | План технического развития и совершенствования организации производства (план оргтехмероприятий) | Мероприятия по улучшению техники и технологии производства Мероприятия по совершенствованию организации производства, труда и управления | Обеспечение выпуска запланированного объема продукции, получения расчетной прибыли, повышение производительности Снижение издержек производства и обращения |

| 4 | План материально-технического обеспечения и сбыта | Потребность в материальных ресурсах Источники покрытия потребности в ресурсах Расчеты текущих, страховых и сезонных запасов. План сбыта | Определяется потребность предприятия в сырье, материалах, комплектующих изделиях и топливно-энергетических ресурсах |

| 5 | План по труду | Расчет трудоемкости изготовления продукции Расчет численности персонала по категориям работников План повышения производительности труда Расчет фонда заработной платы | Улучшение технико-экономических показателей производственно – хозяйственной деятельности предприятия |

| 6 | План по издержкам производства | Расчет материальных затрат Расчет затрат на оплату труда Расчет оптимизации основных производственных фондов Расчеты прочих затрат | Осуществить оценку используемых в процессе производства ресурсов и обеспечить расчет величины прибыли и налога на нее |

| 7 | План капитальных вложений и инвестиционной деятельности | Формирование источников финансирования Сметы использования и расходования средств Оценка эффективности инвестиционных проектов | Выявление направлений получения и использования финансовых ресурсов |

| 8 | Финансовый план | Расчет прибыли Расчет баланса активов и пассивов (по форме балансового отчета) Налоговое планирование Формирование потока денежных средств | Установление финансовых итогов производственной деятельности, обеспечение баланса финансовых расходов и поступлений с учетом плановых платежей |

| 9 | Оценка рисков | Типы риска, условия их возникновения, возможный ущерб Страхование риска | Предохранение от возможных убытков |

| 10 | План социального развития | Мероприятия по улучшению условий труда Мероприятия по улучшению жилищных условий работников Культурно-бытовые и оздоровительные мероприятия | Развитие творческой активности работников и стимулирование у них заинтересованности в производственных успехах предприятия |

Подготовка бюджета начинается с формулировки ясного его названия и периода, для которого он составляется. Форму представления бюджета выбирает разработчик. Информация, содержащаяся в бюджете, должна быть точной, определенной и иметь значимость для ее получателя насколько это возможно.

Бюджеты разрабатываются как в целом для организации, так и для ее подразделений, что позволяет скоординировать их действия.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет снизу.

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из этапов [4]:планирование деятельности структурных подразделений и организации в целом;

определение показателей, которые будут использоваться при оценке деятельности;

обсуждение возможных изменений в планах, связанных с новой ситуацией;

корректировка планов с учетом предложенных поправок.Основные функции бюджетирования заключаются в следующем:

1. Планирование действий, как стратегическое, так и тактическое, обеспечивает достижение целей организации. Планирование помогает контролировать производственную ситуацию. Без соответствующего плана руководитель, как правило, только реагирует на ситуацию вместо того, чтобы ее контролировать.

2. Координирование различных видов деятельности и подразделений организации. Бюджет побуждает руководителей отдельных структурных подразделений строить свою деятельность, принимая во внимание интересы организации в целом.

Каждый центр ответственности зависит от работы других центров ответственности и влияет на нее. В процессе разработки бюджета отдельные виды деятельности координируются таким образом, что все подразделения предприятия работают согласованно для достижения общих целей организации.

Например, важно, чтобы планы производства были скоординированы с планом отдела маркетинга, так как продукции необходимо произвести столько, сколько запланировано объемом продаж.

Планы включают конкретные показатели:

какой объем продукции необходимо произвести;

какое оборудование и каких работников использовать;

сколько сырья закупить;

какие продажные цены установить;

какой экономической политики придерживаться в будущем и т.д.

С помощью бюджета увязывается количественная информация в этих планах с имеющимися ограничениями.

3. Стимулирование руководителей всех рангов к достижению целей своих центров ответственности и, следовательно, целей всей организации. Каждый руководитель должен знать, что ожидают от его центра ответственности. Стимулирующая роль бюджета проявляется и во время участия менеджеров в разработке бюджетов своих подразделений.

4. Контроль текущей дисциплины. В отсутствие бюджета, при сравнении показателей текущего периода с предыдущим можно сделать ошибочные выводы, так как показатели прошлых периодов могут содержать в себе результаты низкопроизводительного труда. Такие данные не учитывают изменения в направлениях деятельности и планируемых программах на текущий год. Тщательно подготовленный бюджет является своего рода стандартом, с которым сравнивают фактически достигнутые результаты.

5. Контроль в течение всего планового периода. Отклонения от бюджета, определяемые ежемесячно, служат основой для оценки выполнения плана центрами ответственности и деятельности их руководителей. Сравнение фактически достигнутых результатов с данными бюджета позволяет определить области, куда следует направить внимание и усилия.

6. Средство обучения менеджеров. Принимая участие в составлении бюджетов, менеджеры имеют возможность в деталях изучить деятельность своих подразделений и взаимоотношений одних центров ответственности с другими.

В зависимости от поставленных задач различают:

общие (генеральные) и частные бюджеты;

гибкие и статические бюджеты.

| ОБЩИЕ (ГЕНЕРАЛЬНЫЕ) И ЧАСТНЫЕ БЮДЖЕТЫ |

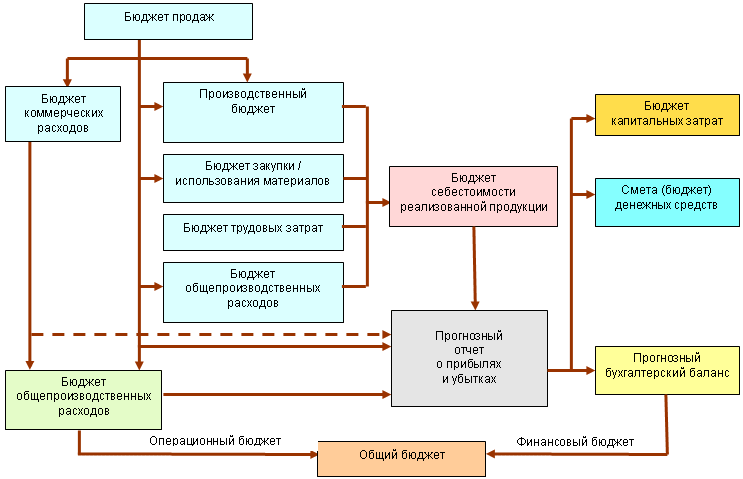

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для предприятия в целом. Цель общего бюджета состоит в объединении и суммировании планов различных подразделений предприятия, называемых частными бюджетами. На рисунке представлена одна из схем общего бюджета предприятия.

Типовая схема общего бюджета предприятия

Как видно из приведенной схемы, общий бюджет включает в себя:

операционный бюджет;

финансовый бюджет.

Операционный бюджет (текущий, периодический) определяет планируемые операции на предстоящий год по сегментам или отдельным функциям предприятия.

Современное предприятие - сложная система, управление им для достижения поставленной цели требует горизонтального разделения труда. Если на малых предприятиях горизонтальное разделение труда проявляется недостаточно четко, то на крупных предприятиях выделяются функциональные сферы (виды) деятельности. Так, на производственном предприятии типичными являются следующие виды управленческой деятельности:

управление маркетингом;

управление производством;

управление персоналом;

управление инвестициями;

управление финансами.

Управление маркетингом обеспечивает на основе изучения рынка правильность решений по следующим вопросам:

какую продукцию необходимо производить;

с каким качеством;

в каких количествах;

по каким ценам.

На основе исследований отдела маркетинга определяется бюджет продаж, который является отправной точкой для разработки большей части других бюджетов. Бюджет продаж и его товарная структура определяют общий характер деятельности всего предприятия. Объем продаж (реализации) определяет высшее руководство организации, которое формирует свое решение на основе предложений руководителя отдела сбыта.

Планирование продаж зависит не только от производственных возможностей, но и от возможностей сбыта на рынке. При составлении бюджета продаж необходимо учитывать влияние следующих факторов:

деятельность конкурентов;

стабильность поставщиков и лояльность покупателей;

результативность рекламы;

сезонные колебания спроса;

деловую политику;

общее состояние экономики;

наличие ограничений со стороны государства и др.

В бюджете продаж отражаются следующие показатели:

виды продаваемой продукции (услуг);

их количество;

цена за единицу и сумма, на которую планируется осуществить продажу.Маркетинговая деятельность предполагает необходимость осуществления соответствующих затрат, которые находят выражение в бюджете коммерческих расходов. В нем аккумулируются все расходы, связанные со сбытом продукции. Следует отметить, что оптимизация величины этих расходов является важнейшей составляющей управления маркетингом.

Управление производством предполагает, что соответствующие службы осуществляют управление процессом переработки сырья, материалов, полуфабрикатов в продукт, который реализуется покупателям.

Процесс управления производством включает в себя:

- управление разработкой и проектированием продукта;

- выбор технологического процесса, расстановку кадров и техники по технологическим маршрутам и рабочим местам;

- управление закупкой сырья, материалов, полуфабрикатов;

- управление запасами на складах, включающее хранение закупленных товаров собственного производства для внутреннего пользования и конечной продукции;

- контроль качества сырья, материалов, топлива, товаров.

После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести для выполнения бюджета реализации и поддержания запасов готовой продукции на спланированном уровне.

Объем производства в натуральных единицах рассчитывается следующим образом:

Бюджет производства = Бюджет продаж + Прогнозируемый запас готовой продукции на конец года - Запас готовой продукции на начало периода

Для определения общих затрат па производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из материальных, трудовых затрат и накладных расходов. Поэтому, следующий этап подготовки генерального бюджета - составление частных бюджетов:

бюджета закупки / использования материалов;

бюджета трудовых затрат;

бюджета накладных расходов.

В целях обеспечения материальными ресурсами плана производства разрабатывается бюджет закупки / использования материалов. Плановые потребности закупки материалов и их использование могут определяться отдельно, однако отражать их целесообразно в одном документе.

В бюджете закупок определяются сроки закупки и количество сырья, материалов, полуфабрикатов, которое необходимо приобрести для выполнения производственных заданий. При планировании закупок материалов необходимо учитывать уровень запасов материалов на начало и на конец планируемого периода.

Для расчета расхода материалов в натуральных единицах необходимо знать:

запасы материалов на начало отчетного периода;

потребности в материалах для выполнения производственного бюджета (определяются производственным бюджетом).

Количество материалов, необходимых для обеспечения плановых показателей производства рассчитывается следующим образом: