Управление затратами. Концепция «бережливого производства» Введение

| Вид материала | Документы |

- Оглавление: Введение, 764.3kb.

- Программа дисциплины Управление затратами и проектное финансирование для направления, 287.31kb.

- Программа по дисциплине дс. 01 Управление затратами для специальности 080502 «Экономика, 105.77kb.

- Вопросы к экзамену по дисциплине: «Ресурсосбережение и управление затратами в апк», 27.52kb.

- Методические указания по написанию контрольных работ по дисциплине «Управление затратами», 415.58kb.

- «Управление затратами», 116.78kb.

- Анализ, оценка и управление затратами на производство продукции, работ, услуг, 48.78kb.

- Управление затратами и финансирование инновационной деятельности, 188.24kb.

- Интегрированного управления затратами как основа повышения конкурентоспособности предприятия, 83.13kb.

- Проект программ а «Реализация проекта «Бережливое производство», 1339.14kb.

- Система стимулирования труда работников предприятия

Помимо стимулов материального (денежного) характера, в системе стимулирования должны быть предусмотрены стимулы социально-психологического или «престижного» характера. В группу социально-психологических стимулов включаются: оценка заслуг и признание вклада работника в результаты коллектива или организации в целом; уважение руководства; признание в коллективе; продвижение по службе; присвоение наград и званий; награждение почетной грамотой; предоставление большей самостоятельности; делегирование властных полномочий; повышение квалификации за счет предприятия (направление на обучение, переподготовку); перевод на нижестоящую должность; объявление административных взысканий; предупреждение и прекращение трудового договора и т.п.

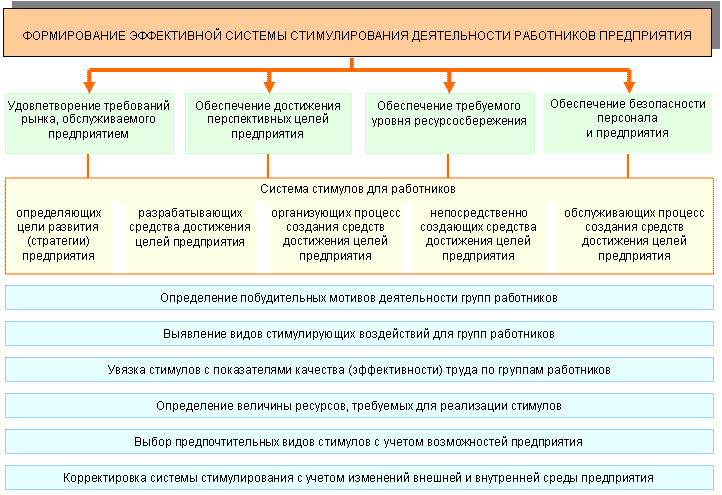

Структура эффективной системы стимулирования труда работников предприятия приведена на схеме (см. рисунок).  Система стимулирования должна привязываться к специфике предприятия и осуществляться с учетом различий интересов, возникающих на разных этапах процесса создания конечного продукта. Причиной этих различий является разный характер деятельности и, следовательно, разные ценностные ориентации осуществляющих эту деятельность работников. Так, например, представления о ценностях у исследователей рынка и у работников, изготовляющих полуфабрикаты для готовой продукции фирмы, различны. Если для первых обеспечение собственного успеха зависит от умения найти правильный подход к потенциальному клиенту фирмы, то второй обеспечивает себе прочное положение на фирме высоким качеством выполнения той или иной технологической операции. Следовательно, и стимулирующие воздействия, направленные на возбуждение заинтересованности этих категорий работников в высоких производственных результатах, так же как и моменты применения воздействий, должны быть разными. Структура эффективной системы стимулирования труда работников предприятия Момент применения стимулирующего воздействия наступает по достижении соответствующего конечного результата деятельности. Однако о возможности и условиях применения такого воздействия трудовой коллектив и каждый конкретный работник должен быть оповещен заблаговременно [как правило, это происходит при заключении трудового соглашения (контракта)]. Весьма сложной является проблема выбора момента стимулирования при большой длительности периода, в течение которого может быть получен конечный результат производственной деятельности. Дело в том, что система стимулирования по этапам работ себя не оправдывает, поскольку исполнители могут получить премии за промежуточные результаты, так и не добившись на завершающем этапе достижения главных целей создания конечного продукта. С другой стороны, за длительный период от момента выявления потребностей до создания и освоения средств их удовлетворения основные исполнители могут по разным причинам выйти из состава трудового коллектива и не ощутить на себе то или иное стимулирующее воздействие. Особенно, это относится к «разовым стимулам» (например, премии, моральное поощрение, некоторые виды социальных льгот). Одним из возможных путей решения этой проблемы является разделение стимулирующих воздействий на категории, зависящие от периода воздействия на коллективы и (или) отдельных работников. К первой категории следует отнести стимулы длительного действия, рассчитанные не только на период трудовой активности человека, но и, условно говоря, на «всю оставшуюся жизнь» [например, прибавка к пенсии, право наследования дивидендов на акции ближайшими родственниками (членами семьи работника), премии за предшествующую деятельность, зависящие от трудового вклада работника и т.п.]. К этой же категории должны быть отнесены многие стимулы социального характера (например, предоставление возможностей получения льготных кредитов для приобретения жилья, материальная (безвозмездная) помощь на строительство индивидуальных домов, обустройство дачных и садовых участков и т.п.). Стимулы длительного действия применяются на основе коллективных договоров, трудовых соглашений, в которых оговариваются (при непременном предварительном оповещении сторон) условия применения этих стимулов. Вторая категория - стимулы кратковременного действия (например, разовые премии, предоставление бесплатной туристической путевки, аккордные выплаты за выполнение конкретной работы и др.). Эти стимулы должны применяться на основе контрактных отношений между администрацией и первичными трудовыми коллективами или отдельными работниками. Момент стимулирования наступает после выполнения условий контракта, в котором четко оговариваются:

Все эти элементы контрактных отношений должны соблюдаться предельно точно, не должно допускаться неоднозначное толкование каких-либо требований, условий, характера предусматриваемых стимулирующих воздействий. В противном случае возможны конфликты, связанные с нарушением социальной справедливости. С этим связан также и вопрос о гласности стимулирования. С одной стороны, гласность оказывает воспитательное воздействие, способствует соблюдению социальной справедливости. С другой стороны, всегда найдутся люди, считающие себя «обделенными» социальными благами, у которых гласность может вызвать чувство зависти к более «удачливым» коллегам. Поэтому руководитель должен в каждом отдельном случае совместно с коллективом находить наиболее рациональное решение. Система стимулирования должна быть конкретизирована на уровне средств стимулирования. Их задача возбудить интерес и активизировать действия работников по решению стратегических задач предприятия, например:

Система стимулирования должна широко использовать контрактные отношения между руководителями и исполнителями работ. В контрактах должны четко оговариваться:

Также необходимо обращать существенное внимание на формирование не только материальных стимулов, но и стимулов социального характера. Например, руководство предприятия, заработная плата на котором выше среднестатистического уровня, с целью улучшения социального положения сотрудников предприятия может проводить политику, направленную не на увеличение номинальной заработной платы, а на максимальное улучшение условий труда и здоровья служащих. Что касается России, то на большинстве предприятий (особенно на государственных) наблюдается кризис системы мотивации. Исследования мотивации труда, представленные в [33], показали, что указанная система претерпела негативные структурные изменения. Это означает, что высшие (социальные, престижные, духовные) потребности человека отступили далеко на второй план, а поведением большинства работников управляют низшие (физиологические, безопасности) потребности. Следует отметить, что сложившееся положение является как следствием, так и причиной формирования специфического менталитета современного российского работника. В настоящее время мотивация большинства работников сводится к поиску и сохранению места работы, а не к проявлению высокой деловой активности и отдачи труда. Анализ значения внешней среды для мотивации показал полную неэффективность систем стимулирования труда - как основных (зарплата и льготы), так и дополнительных (система поощрений и специальных бонусов). Частично это связано с тем, что старые системы стимулирования разрушены, а новые еще формируются. Кроме того, многие организации не уделяют этой проблеме должного внимания, предпочитая использовать неэффективные, но проверенные методы. Наряду с этим, произошла негативная трансформация представления работников о современной трудовой деятельности, которая породило феномен «имитационной деятельности», когда работник только имитирует качественное выполнение обязанностей, не задумываясь о ее реальных результатах. «Имитационная деятельность» вредна тем, что:

В противоположность «имитационной» осознанная деятельность направлена на результативность, сознательное целеполагание, следование определенным нравственным ценностям. В этой связи «имитационная» деятельность должна быть трансформирована в осознанную или ликвидирована. Для решения данной задачи на предприятии должна быть установлена и реализовываться следующая последовательность оценки результативности труда работников:

Следует отметить, что выбор метода оценки персонала для каждого конкретного предприятия является уникальной задачей, решить которую может только руководитель самой организации. | |

- Условия труда и степени удовлетворенности персонала

| УРОВЕНЬ СОЦИАЛЬНЫХ УСЛОВИЙ ТРУДА И ОТДЫХА РАБОТНИКОВ |

Главным образом, уровень социальных условий труда и отдыха работников зависит от следующих факторов [34]:

режимов рабочего времени;

времени отдыха;

гарантий и компенсаций.

Поскольку рассмотрение указанных факторов займет достаточно много места в данном учебном модуле, а их содержание достаточно подробно изложены в Трудовом кодексе РФ, то наиболее приемлемым вариантом представляется изучение их самостоятельно. Следует отметить, важность изучения данных вопросов. Соблюдение законодательно установленных требований хотя и связано с определенными затратами, однако положительно влияет на уровень социальных условий труда и отдыха работников, и, наоборот, несоблюдение норм преследуется по закону и может привести к более существенным потерям для предприятия в виде различных санкций (штрафов, компенсаций и т.д.).

| СТЕПЕНЬ УДОВЛЕТВОРЕННОСТИ ПЕРСОНАЛА РАБОТОЙ В ОРГАНИЗАЦИИ |

Наряду с материальными и социальными условиями труда и отдыха работников важное значение в обеспечении эффективности работы коллектива имеет наличие и поддержание в нем нормального морально-психологического климата.

О его наличии свидетельствуют:

взаимная поддержка людей;

отсутствие между ними постоянных конфликтов;

открытое обсуждение разногласий и других трудных вопросов;

нежелание переходить на новое место.

Главными признаками благоприятного морально-психологического климата являются:

- доверие и высокая требовательность членов группы друг к другу;

- доброжелательная и деловая критика;

- свободное выражение собственного мнения при обсуждении вопросов, касающихся всего коллектива;

- отсутствие давления руководителей на подчиненных и признание за ними нрава принимать значимые для группы решения;

- достаточная информированность членов коллектива о его задачах и состоянии дел при их выполнении;

- удовлетворенность принадлежностью к коллективу;

- высокая степень эмоциональной включенности и взаимопомощи в ситуациях, вызывающих состояние фрустрации (обмана, расстройства, разрушения планов) у кого-либо из членов коллектива;

- принятия на себя ответственности за состояние дел в группе каждым из ее членов и др.

Для руководителей важно периодически измерять приоритетность мотива и степень удовлетворенности им всех без исключения работников предприятия, и на основании полученных результатов разрабатывать или корректировать индивидуальные и групповые программы мотивации.

Примерный шаблон опросного листа представлен в таблице. Результаты оценки записываются в каждой ячейке, соответствующей ФИО опрашиваемого лица, в виде отношения «Приоритетность мотива / степень удовлетворенности» (в баллах).

Оценка приоритетности мотива и степень удовлетворенности

| Мотивы | ФИО участников опроса | |||||

| - | - | - | - | - | - | |

| Оплата труда | - | - | - | - | - | - |

| Статус | - | - | - | - | - | - |

| Достижение результата | - | - | - | - | - | - |

| Уважение руководства | - | - | - | - | - | - |

| Признание коллективом | - | - | - | - | - | - |

| Самореализация | - | - | - | - | - | - |

| Комфортные условия деятельности | - | - | - | - | - | - |

| Социальные льготы | - | - | - | - | - | - |

| Самостоятельность в работе | - | - | - | - | - | - |

| Творчество в работе | - | - | - | - | - | - |

| Получение новых знаний | - | - | - | - | - | - |

| Корпоративная культура | - | - | - | - | - | - |

3. Система управления затратами

| Цель модуля - ознакомить пользователей с современной методологией управления затратами, создать у них устойчивую мотивацию к оптимизации затрат на производстве, а также приучить к бережливому расходованию ресурсов, используемых при осуществлении различных видов предпринимательской деятельности. Представленный учебный материал может быть использован руководителями, экономистами, бухгалтерами малых или средних предприятий, участвующих в планировании, реализации и оценке мероприятий по экономии финансовых и материальных средств, необходимых для осуществления уставной деятельности предприятия. Изложенные в модуле сведения могут быть использованы при проведении анализа хозяйственной деятельности предприятия, а также при разработке нормативной и методической документации для интегрированных систем менеджмента предприятия. Модуль может быть полезен студентам и преподавателям очной, вечерней и заочной форм обучения по специальности «Менеджмент». | |

3.1 Основные понятия в области управления затратами на предприятии

Следует отметить, что перепрофилирующая стратегия развития предприятия касается также изготовления по лицензии, приобретенной у правообладателя на законных основаниях, и выпуска продукции (услуги), обладающей рыночной новизной для потребностей региона, на рынок которого планируется продвигать данную продукцию (услугу).

По каждой из указанных стратегий анализируются, в первую очередь, показатели производственной программы соответствующей продукции (услуги), возможности по ее сбыту, а также показатели конечных результатов ее реализации (увеличение прибыли предприятия, рост числа продаж, рост доли на рынке и т.п.).

Анализируется несколько вариантов производственной программы, рассчитанной на основе показателей имеющихся производственных мощностей и отличающихся укрупненными показателями объемов и структуры производства рассматриваемого вида (типа) продукции (услуги).

Если анализ дает отрицательный результат, то необходимо осуществить корректировки показателей производственной программы и повторить процедуры указанного анализа. При положительном результате анализа далее рассчитывают основные финансовые показатели выбранного сценария развития предприятия и вновь проводят анализ, но уже на предмет возможностей улучшения рассматриваемых вариантов производственных программ. Если анализ показывает возможности улучшения показателей выбранного сценария развития предприятия за счет расширения, реконструкции или технического перевооружения имеющихся основных фондов, то осуществляется анализ по источникам привлечения необходимых материальных и финансовых средств.

Окончание процесса итеративного улучшения показателей вариантов основных показателей выбранного сценария развития предприятия происходит при констатации отсутствия возможностей улучшения производственной программы. Выбор одного лучшего варианта из нескольких окончательно отработанных по каждой из стратегий может быть сделан на основе показателя совокупных доходов или прибыли, получаемых предприятием за весь рассматриваемый перспективный период.

Далее организуются и выполняются работы по нормированию затрат, составлению расчетов и смет, а также планированию себестоимости продукции (услуг) и полных затрат, связанных с реализацией выбранных вариантов стратегии развития предприятия, производственной и сбытовой программы.

В случае выбора стабилизирующей стратегии развития предприятия осуществляется обусловленная внешними факторами (прежде всего, инфляцией, ростом цен на ресурсы и т.п.) корректировка норм, расчетов и смет, планов затрат (себестоимости) продукции (услуг), выпускавшейся в предыдущем плановом периоде.

При выборе модернизирующей или перепрофилирующей стратегий требуется соответственно существенный пересмотр действующих ранее или разработка новых норм, расчетов и смет, планов затрат (себестоимости) продукции.

Содержание и особенности проведения других работ, составляющих общий процесс деятельности по управлению затратами в организации (предприятии), из-за их важности и необходимости более подробного рассмотрения будут изложены в соответствующих подразделах данного раздела.