Е. Е. Нечаев декабря 2010г

| Вид материала | Документы |

- Приморской Автомобильной Федерации 10 декабря 2010г программа, 247.98kb.

- Единый отраслевой стандарт закупок госкорпорации «росатом», 2451.8kb.

- Федосова Ирина Николаевна п. г т. Алексеевское 2010-2011 учебный год пояснительная, 248.13kb.

- Публичный доклад муниципального дошкольного образовательного учреждения, 629.06kb.

- Приказ № от «28» 08 2010г. 2010г. 2010г. Рабочая программа По истории 11 класса Рагимовой, 332.86kb.

- Российская академия наук центр цивилизационных и региональных исследований в. Д. Нечаев, 1680.34kb.

- Автономной Республики Крым 2; Республиканский комитет Автономной Республики Крым, 82.73kb.

- Курс с 11. 01. 2010г по 24. 01. 2010г каникулы с 25. 01. 2010г по 31. 01. 2010г, 88.42kb.

- Т. В. Пуртова «21»декабря 2010г, 34.93kb.

- М. В. Моу русско-Акташской СОШ Моу русско-Акташской сош протокол № от Миронова, 357.45kb.

Помимо замены морально устаревшей авиатехники новыми изделиями, нередко можно прибегнуть к ее модернизации. Многие российские авиастроительные предприятия в настоящее время возлагают большие надежды на освоение рынков модернизации авиатехники. Приводятся ссылки на зарубежный опыт, согласно которым работать на этих рынках иногда бывает даже выгоднее, чем на рынках новых изделий. Действительно ли емкость рынков модернизации авиатехники достаточно велика? И как следует работать авиастроителям, осваивающим эти рынки?

Тема 6. ссылка скрыта

Многие специалисты скептически оценивают возможности создания отечественным авиастроением «прорывного» продукта, который позволил бы заметно потеснить ведущих мировых производителей гражданской авиатехники - компании «Boeing» и «Airbus Industry». Но, возможно, и не стоит вступать с ними в прямую конкуренцию на традиционных рынках магистральных пассажирских самолетов? Возможно, лучше освоить иные ниши рынка авиатехники? Какие именно? Или целесообразно сосредоточиться на внутреннем рынке авиатехники, защитив его от иностранных конкурентов и не выходя на мировой рынок? Эти вопросы возникают не только в авиационной, но и во многих других отраслях наукоемкой и высокотехнологичной промышленности.

Тема 7. ссылка скрыта

Поиск новых ниш рынка авиатехники весьма актуален. Но существуют ли такие ниши, обладающие достаточной емкостью, и, в то же время, не занятые ведущими мировыми производителями? Это представляется весьма вероятным, если учесть, что услугами авиатранспорта как в России, так и в мире в целом пользуется лишь несколько наиболее обеспеченных процентов населения. Остальные либо вообще не совершают дальних поездок, либо довольствуются тихоходным и дешевым наземным транспортом. Но только ли бедность тому причиной? Какую роль играют неразвитость наземной инфраструктуры и низкая плотность населения на обширных территориях? Какой должна быть общедоступная авиация будущего, и возможна ли она вообще? Не таит ли в себе перспектива массовой доступности авиатранспорта новых угроз, которые не учитываются, пока летает лишь несколько процентов населения?

Тема 8. ссылка скрыта

В последние годы большую популярность приобрели так называемые низкотарифные авиакомпании, или дискаунтеры, которые перевозят пассажиров на относительно короткие расстояния по очень низким тарифам. Показатели их работы уверенно росли даже на фоне общеотраслевого кризиса - снижения объема авиаперевозок и их рентабельности, удорожания авиатоплива, разорения многих традиционных авиакомпаний. Есть ли объективное экономическое объяснение этому феномену?

Тема 9. ссылка скрыта

Рынки беспилотных летательных аппаратов (БПЛА) - бурно растущий сегмент рынка авиатехники, в котором активно работают не только ведущие авиационные державы мира, но и многие развивающиеся страны. Помимо военного применения, они могут использоваться и в гражданской сфере, в различных сегментах рынка применения авиации в народном хозяйстве (ПАНХ). Как оценить потенциальную емкость рынка БПЛА гражданского назначения, и какие типоразмеры БПЛА следует создавать? Ответить на эти вопросы, экстраполируя накопленный опыт, невозможно по причине отсутствия такого опыта. Рынки БПЛА гражданского назначения только формируются, поэтому для прогнозирования придется прибегнуть к прямому моделированию, а не к эконометрическим оценкам.

Литература

- Аксенов И.Я. Единая транспортная система: Учеб. для вузов – М: Высш. шк., 2003.

- Горелов А. Гиперзвуковая авиация на пороге XXI века: Настоящие сверхзвуковые – 2006 - №1.

- Каримов А.Х. Беспилотные самолеты: максимум возможностей: Наука и Жизнь – 2002 - №6.

- Беляев В. «Зарубежная гражданская авиация в начале XXI века»: Авиация и космонавтика – 2001- №8

- Многоцелевой самолет-амфибия БЕ-200: АвиаПорт.Ру – 2001- №9

- Самолет-амфибия БЕ-103: АвиаПорт.Ру – 2000- №10

- Макаров Ю. Высота – один метр. Полет нормальный:Наука и жизнь – 2002 - №3

3.6. Программа профессионально-ориентированного факультативного изучения экономики.

План факультативных занятий.

Лекция 1 Особенности спроса на услуги гражданской авиации. Специфика рынка гражданской авиации.

Лекция 2 Современные тенденции развития рынка гражданской авиации Российской Федерации.

Лекция 3 Стоимость авиаперевозок.

Лекция 4 Структура расходов авиапредприятий.

Лекция 5 Создание глобальных авиационных альянсов.

Лекция 6 Анализ рисков в гражданской авиации.

Лекция 7 Положительные и отрицательные факторы развития гражданской авиации.

1. Особенности спроса на услуги гражданской авиации. Специфика рынка гражданской авиации.

В первой лекции целесообразно остановиться на учебном материале по вопросу спроса и его особенностях в отрасли.

2. Современные тенденции развития рынка гражданской авиации Российской Федерации

Рыночная экономика предполагает структурную перестройку системы гражданской авиации, что сопровождается изменением ассортимента предлагаемых услуг, удовлетворяющей новые потребности ее участников. Гражданская авиация играет большую роль в развитии экономики страны, решении социально-экономических задач, имеет особое значение для Российской Федерации как средство обеспечения дальних магистральных пассажирских сообщений, в том числе международных, и как средство сообщения межу регионами. Возрастающие потребности рынка и отсутствие удовлетворяющих их стратегий управления способствуют возникновению нового концептуального подхода к определению связей между его участниками. Исходя из сложившихся условий функционирования рынка гражданской авиации, исследование процессов его развития перестает носить фрагментарный характер, приобретает комплексную направленность изучения.

Анализ особенностей спроса в ГА позволяют полнее раскрыть сущность рынка гражданской авиации, выявить его особенности, определить закономерности экономического развития.

При изучении рынка гражданской авиации необходимо использовать системный подход, который позволяет рассматривать объект как систему и ориентирует исследование на раскрытие его целостности, на выявление разнообразных связей в нем и сведение их в единый комплекс. Системный подход позволяет исчерпывающе описать сущность рынка гражданской авиации и дать действенные определения основных понятий.

Гражданская авиация - это авиация, используемая в целях обеспечения потребностей граждан и экономики. Она является сложной, разветвленной системой, требующей повышенного внимания к правилам регулирования обеспечения безопасности полетов и качественного предоставления услуг пассажирам.

Отношения в области использования воздушного пространства многообразны. Во всей своей совокупности это многообразие образует не простое слагаемое элементов, а систему, являющуюся органической совокупностью взаимодействующих между собой элементов, все структурные подразделения которой связаны между собой, несмотря на то, что каждый элемент относительно самостоятелен, выполняет только ему присущие специфические функции. Данные отношения можно разделить на две сферы, в зависимости от специфики выполнения авиационных работ - это коммерческая гражданская авиация и авиация общего назначения. Каждая сфера в свою очередь также имеет структурные элементы и подразделяется на звенья. Тем не менее, все элементы взаимодействуют как между собой, так и с другими системами, и на практике эти взаимосвязи имеют актуальное значение. Все многообразия отношений по использованию воздушного пространства гражданской авиации обладают органической целостностью, способной к развитию.

В нашей стране с ее огромной территорией, гигантскими расстояниями между деловыми и культурными центрами регионов гражданская авиация играет особую роль. Современные тенденции развития рынка гражданской авиации представлены на рисунке 1.1.

На занятиях по экономике рынок рассматривается как сфера проявления экономических отношений между различными субъектами, в том числе и участниками отношений в области использования воздушного пространства гражданской авиацией. Рынок гражданской авиации России - это сложная система, так как он не является неким монолитом, а имеет сложную структуру. Рынок как чрезвычайно сложное и даже сверхсложное целое подразделяется на определенные сферы, которые определяются взаимосвязями между субъектами по поводу воздействия на объект, а так же изменениями условий сферы деятельности. Деятельность, в какой бы сфере жизни общества она ни протекала, направляется определенными потребностями и интересами. Потребность есть не что иное, как состояние общества в целом, выражающее его зависимость от условий существования и выступающее побудительной силой жизненной активности. Можно сказать, что состояние рынка гражданской авиации имеет большое значение не только для эффективности экономики, но и для обеспечения реального единства государства, которое во многом определяется наличием единой системы интересов, хозяйственных и просто человеческих связей всех регионов России.

Рисунок 1.1 - Тенденции развития рынка гражданской авиации РФ

Фактор большой территории России является важным стимулом развития гражданской авиации. Многие районы страны практически не имеют альтернативы воздушному сообщению. Наибольшее количество пассажиров перевозится на авиалиниях, соединяющих Москву с восточными районами, Санкт-Петербургом, курортными районами и со столицами стран СНГ и крупных европейских стран. В последние годы опережающими темпами растет объем международных перевозок. Использование авиационного транспорта дает большой временной выигрыш по сравнению с другими видами транспорта на средних и особенно больших расстояниях. Считается, что на расстояниях свыше одной тысячи километров в пассажирских перевозках начинает преобладать воздушный транспорт.

Экономический рост в РФ является двойным стимулирующим фактором развития перевозок воздушным транспортом. Во-первых, увеличивается деловая активность людей, способствующая росту бизнес-перевозок.

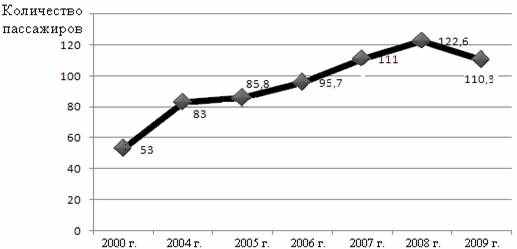

Во-вторых, рост благосостояния граждан вызывает рост спроса на авиапутешествия по личным делам, в соответствии с рисунком 1.2.

Рисунок 1.2 - Динамика изменения пассажирооборота, тыс. человек

На рынке гражданской авиации России в 2008 году можно выделить двадцать основных авиапредприятий, первая десятка которых обеспечивает более 72 % спроса, притом, что первые пять обслуживают более 58 % всех пассажиров, вторая десятка обслуживает 28 % рынка, в соответствии с рисунком 1.3 [6, 44, 47, 58]. В соответствии с рисунком 1.2 наблюдается рост пассажирооборота на 208,1 % с 2000г. по 2009г. Однако экономический кризис 2008-2009 гг. негативно отразился на темпе роста пассажирооборота. В 2009г. по сравнению с 2008г. процент снижения составляет 10 %, что соответствует уровню 2007г.

Наибольшую долю рынка в 20 % традиционно удерживает «Аэрофлот - Российские авиалинии», следом за ним идут девять крупнейших авиапредприятий «Сибирь», «Трансаэро», ГТК «Россия», «ЮТэйр», «ВИМ-авиа», «Уральские авиалинии», «Атлант-Союз», «КД авиа», «Аэрофлот-Дон», в соответствии с рисунком 1.3.

Рисунок 1.3 - Доли рынка Российских авиапредприятий

по объему перевозок, %

Сентябрь 2001 года стал для мирового рынка авиаперевозок началом продолжительного кризиса. Количество перевозок из Европы в Америку сократилось на 40 %, в Среднюю Азию - на 25 %, Дальний Восток (Япония) - 10 % . Международные авиапредприятия несли значительные убытки, и многие оказались на грани банкротства. Во многом падению финансовых показателей крупного авиационного бизнеса способствовала широкомасштабная экспансия «низкозатратных» low cost компаний, которые на фоне общих потерь демонстрировали устойчивый рост пассажирооборота и доходов за счет неправдоподобно низких тарифов. Российский рынок авиаперевозок не ощутил на себе последствия мирового кризиса. Это произошло из-за его изолированности от мировой транспортной системы. До сих пор его доля в общем объеме международных авиаперевозок крайне невелика и достигает 2,5-3 % всего мирового рынка.

3 Стоимость авиаперевозок.

Изучение на факультативном занятии рынка гражданской авиации требует рассмотрения вопроса стоимости авиаперевозок. Факультатив по экономике с учетом профильной ориентации несомненно должен дать определенные знания по структуре затрат на авиаперевозки. Расширение кругозора школьников по вопросам развития рынка гражданской авиации должен быть ориентирован на изучение экономических аспектов функционирования авиапредприятий. Здесь немаловажным вопросом является вопрос структуры сборов и расходов авиапредприятий.

Основной причиной недостаточного темпа роста пассажиропотока в Российской Федерации является высокая стоимость авиаперевозок. Наиболее крупные статьи расходов авиапредприятий - авиаГСМ и сборы в аэропортах. Структура сборов представлена в соответствии с таблицей 1.1.

Таблица 1.1 - Структура сборов с авиакомпаний

| Наименование сбора | Порядок начисления |

| 1 | 2 |

| Аэронавигационные сборы | |

| За аэронавигационное обслуживание на воздушных трассах | Зависит от длины трассы и максимальной взлетной массы |

| За аэронавигационное обслуживание на местных воздушных линиях | Зависит от максимальной взлетной массы и времени полета |

| За аэронавигационное обслуживание в районе аэродрома | Зависит от максимальной взлетной массы |

| Аэропортовые сборы | |

| Сбор за взлет-посадку | Зависит от максимальной взлетной массы |

| Сбор за обеспечение авиационной безопасности | Зависит от максимальной взлетной массы |

| Сбор за пользование аэровокзалом | Ставка сбора устанавливается на одного пассажира |

| Сбор за метеообеспечение | Ставка сбора устанавливается на один самолето-вылет ВС |

| Платежи за наземное обслуживание | |

| Регистрация пассажиров, оформление и выдача багажа, пограничный и таможенный контроль, транспортировка пассажиров из здания аэровокзала к ВС и обратно, погрузка, разгрузка и транспортировка багажа между зданием аэровокзала и ВС | Ставка сбора устанавливается на одного убывающего пассажира |

| Платежи за обработку грузов | Тариф устанавливается на один килограмм обработанного (прибывающего и убывающего) груза (почты) |

| Платежи за посадку или высадку пассажиров | За подачу трапа |

| Платежи за доставку пассажиров | Тариф устанавливается на одно транспортное средство по типам |

| Платежи за обеспечение бортпитания | Тариф устанавливается на одно обслуживание по типам ВС |

| Платежи за VIP-обслуживание пассажиров | Плата определяется на основе количества убывающих, прибывающих и транзитных пассажиров |

| Платежи за персональную охрану воздушного транспорта | Тариф устанавливается на один час охраны ВС независимо от его типа |

| Платежи за персональное сопровождение пассажиров | Тариф устанавливается на одного пассажира |

Продолжение таблицы 1.1

| 1 | 2 |

| Платежи за штурманское обеспечение полетов | Тариф устанавливается на каждый вид услуг |

| Платежи за медицинский осмотр членов экипажа | Тариф устанавливается на одного человека |

| Платежи за доставку экипажа | Тариф устанавливается на одно обслуживание экипажа независимо от типа ВС |

| Платежи за обеспечение авиаГСМ | Тариф устанавливается на одну тонну авиаГСМ |

| Платежи за временную стоянку на аэродроме или в ангаре | Тариф устанавливается на одни сутки или один час стоянки по типам ВС |

| Платежи за техническое обслуживание воздушного судна по формам регламента | Тарифная ставка устанавливается на единицу нормо-час по типам ВС |

| Платежи за обслуживание по формам обеспечения вылета и встречи | Тарифная ставка устанавливается на единицу нормо-час по типам ВС |

| Платежи за обеспечение приемки и выпуска, платежи за буксировку | Тариф устанавливается на одно обслуживание по типам ВС |

| Платежи за внутреннюю уборку и обслуживание санузлов, за заправку питьевой водой, за подачу электроэнергии, за кондиционирование | Тариф устанавливается на одно обслуживание по типам ВС |

Аэропорты (управляющие компании) в свою очередь, оплачивают услуги структур работающих в них. Кроме того, так как аэродромное имущество всех аэропортов России является федеральной собственностью, управляющие аэропортом компании используют его на правах аренды, перечисляя соответствующие платежи балансодержателям взлетно-посадочных полос, рулевых дорожек и стоянок воздушных судов.

Одной из основных затратных статей авиапредприятия являются расходы на авиационное топливо, в соответствии с рисунком 1.4.

Основной причиной роста цен на авиационное топливо является стремительный общемировой рост цен на энергоносители. Также растут расходы на обслуживание воздушных судов и пассажиров в аэропортах и на трассе, что обусловлено повышением государственных аэропортовых и аэронавигационных ставок и сборов, увеличением расходов на обеспечение безопасности в аэропортах приема/вылета в связи с высоким уровнем террористической опасности в мире.

4. Структура расходов авиапредприятий.

Рассмотрение вопросов специфики рынка гражданской авиации и особенностей функционирования авиапредприятий на факультативных занятиях со школьниками позволяет сконцентрировать внимание на структуре расходов авиапредприятий.

Рассмотрим структуру расходов авиапредприятии на рис. 1.4

Рисунок 1.4 - Структура расходов авиапредприятий, %

5. Создание глобальных авиационных альянсов

Для школьников на факультативных занятиях важно раскрыть мировые тенденции развития гражданской авиации. Расширение кругозора и привлечение школьников в вуз гражданской авиации позволяет обратить внимание на факультативных занятиях на наиболее актуальные процессы, происходящие в гражданской авиации.

Мировая тенденция последнего десятилетия развития гражданской авиации - создание глобальных авиационных альянсов. Основная цель создания таких альянсов - сокращение издержек, привлечение дополнительных пассажиров широкой сетью маршрутов и совместная конкурентная борьба с другими альянсами. Глобальные альянсы дают возможность сохранить видимость присутствия во всем мире, даже когда происходит сокращение международных рейсов, за счет кодшеринга - взаимного использования кодов авиапредприятий. Авиапредприятия, которые фактически не летают на определенных маршрутах, могут, тем не менее, с помощью участия в альянсе предложить эти маршруты для своих пассажиров. Альянсы позволяют увеличить доход авиапредприятия примерно на 5-7 %. Альянсы позволяют создать густую частоту сети маршрутов, удается получить большую собственную сеть маршрутов. Альянсы позволяют привлечь пассажиров удобством и минимальным временем стыковок в хабах, накопленными бонусами в совмещенных программах для часто летающих пассажиров различных перевозчиков альянса, спецтарифами, единым брендом и стандартами качества обслуживания. По мнению участников различных мировых альянсов, им за счет объединения удается увеличить доходы на 5-7 %. В настоящее время существует три глобальных мировых альянса, на которые приходится в год около одного миллиарда пассажиров. На мировом рынке образовано три авиационных альянса:

1) Sky Team;

2) Star Alliance;

3) One World.

В настоящее время из российских авиапредприятий только ОАО «Аэрофлот - Российские авиалинии» вступил в Sky Tea.

В России объединительные процессы создания региональных союзов аэропортов и авиапредприятий либо их укрупнения активизировались два-три года назад. В январе 2005 года была образована Ассоциация «Аэропорты Юга». В 2006 году создан альянс «ВИМ-Авиа» с целью проникновения на новые рынки, увеличения сети регулярных маршрутов в России, получении прав на регулярные полеты за рубеж, обмен кодами. В 2004 году был образован авиаперевозочный холдинг AirUnion с целью продвижения нового регионального самолета Sukhoi SuperJet-100. В 2006 году закончился длительный объединительный процесс вхождения авиапредприятия «Пулково» в правительственную ГТК «Россия», в результате появилось ФГУП «ГТК «Россия». Таким образом, из двадцати ведущих российских авиапредприятий четырнадцать уже объединились в союзы либо укрупнились. Для остальных авиапредприятий есть только три варианта развития. Первый - объединиться между собой, второй - примкнуть к уже созданным союзам и третий - продолжить реализацию выбранной политики независимости.

Пресс-служба Федерального агентства по управлению федеральным имуществом (Росимущества) сообщает позицию Росимущества по вопросу перспектив развития гражданской авиации в Российской Федерации. В условиях глобализации мировой экономики конкуренция между хозяйствующими субъектами, в том числе и в транспортной сфере, переходит с национального на интернациональный уровень. Одной из основных тенденций мирового рынка пассажирских авиаперевозок последних лет является перераспределение рынка в пользу ведущих мировых перевозчиков, что вызвано, прежде всего, их укрупнением и носит объективный характер. Уже сейчас на рынке авиаперевозок Российской Федерации активно участвуют крупнейшие мировые лидеры: Air France, Lufthansa, Swiss, Finair, Alitalia и др. Вместе с тем темпы консолидации российских авиаперевозчиков отстают от передовых иностранных, несмотря на то, что потребность Российской Федерации в такой консолидации очевидна. В ближайшее время основными конкурентами крупных российских перевозчиков станут иностранные авиапредприятия, а не мелкие региональные российские перевозчики, имеющие устаревший парк воздушных судов. Положение также усугубляется тем, что большинство созданных в процессе приватизации региональных авиапредприятий не сумели добиться финансового результата, обеспечивающего источники для долгосрочного развития бизнеса. В целях развития и поддержания конкурентоспособности авиапроизводителей Президентом Российской Федерации принято решение о создании объединенной авиастроительной компании, в которую вошли бы все основные активы, принадлежащие Российской Федерации в данной отрасли. Указанное решение еще раз подтверждает необходимость объединения российских авиаперевозчиков и создания авиапредприятия конкурентоспособного на мировом рынке, в связи с чем, министерствами и ведомствами рассматриваются различные варианты объединения российских авиаперевозчиков, в том числе создание на базе ОАО «Авиакомпания «Красноярские авиалинии» альянса авиакомпаний (в виде холдинга) - второго по величине после ОАО «Аэрофлот - Российские авиалинии» перевозчика (51,17 % находится в собственности Российской Федерации). Анализ состава потенциальных участников упомянутого холдинга, показал, что при создании последнего, доля Российской Федерации в указанном альянсе будет больше контрольного пакета акций. Наличие двух конкурирующих на внутреннем и внешнем рынке и тем самым ослабляющих друг друга авиакомпаний, контрольные пакеты акций которых находятся в собственности Российской Федерации, нецелесообразно. Оптимальным решением создания конкурентоспособного на внешнем и внутреннем рынке национального авиаперевозчика, способного одновременно поддерживать отечественных производителей авиационной техники, является внесение акций либо имущественных комплексов наиболее развитых авиакомпаний, находящихся в собственности Российской Федерации, в уставный капитал одного крупного авиаперевозчика. При этом целесообразно также рассматривать предложения о внесении в уставный капитал последнего, активов авиакомпаний, принадлежащих частным акционерам укрупняемого перевозчика, что повысит капитализацию принадлежащих Российской Федерации акций такой авиакомпании [11].

Вышеизложенная позиция была направлена Росимуществом, письмом в Минэкономразвития России и Минтранс России с предложением рассмотреть ОАО «Аэрофлот - Российские авиалинии» в качестве базы консолидации для последующего обсуждения и выработки совместной позиции относительно ее возможного формата и структуры. Таким образом, предложение Росимущества направлено не на обеспечение передачи дополнительных активов ОАО «Аэрофлот - Российские авиалинии» как таковой, а вызвано необходимостью активизации выработки оптимального варианта создания конкурентоспособного национального авиаперевозчика и интенсификации процесса интеграции. На сегодняшний день официальных ответов в Росимущество не поступало, несмотря на активное публичное обсуждение предложения Росимущества некоторыми представителями заинтересованных сторон, в рамках которого дискутируются лишь отдельные его аспекты и не в полной мере раскрывается его суть. Показательной также является реакция фондового рынка на обнародование указанной инициативы, которая выразилась в резком росте котировок акций ОАО «Аэрофлот - Российские авиалинии».

Изучив мировые тенденции развития рынка гражданской авиации можно позитивно оценить процесс объединения российских авиакомпаний.