Краткий курс Second Edition Перевод с английского By richard L. Doernberg

| Вид материала | Документы |

- Краткий курс филип котлер издательский дом "вильямс" Москва Санкт-Петербург Киев 2007, 18994.02kb.

- А. Конан-Дойль новоеоткровени е перевод с английского Йога Рàманантáты, 2314.23kb.

- Полный курс Джек Швагер Перевод с английского, 3464.66kb.

- Н. М. Макарова Перевод с английского и редакция, 4147.65kb.

- Уайнхолд Б., Уайнхолд Дж. У 67 Освобождение от созависимости / Перевод с английского, 11462.2kb.

- Краткий курс под редакцией комиссии ЦК вкп(б) одобрен ЦК вкп(б). 1938 год, 5084.19kb.

- Краткий курс лекций, 182.24kb.

- Малиновской Софьи Борисовны Специальность: журналистика Специализация: художественный, 969.08kb.

- Книга вторая Дж. Эдвард Морган-мл. Мэгид С. Михаил Перевод с английского, 11784.54kb.

- «Бухгалтерский учет, анализ и аудит», 97.78kb.

РИЧАРД Л. ДЕРНБЕРГ

МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

ИЗДАНО ПРИ ФИНАНСОВОЙ ПОДДЕРЖКЕ

ИНСТИТУТА "ОТКРЫТОЕ ОБЩЕСТВО' (ФОНД СОРОСА) —

БУДАПЕШТ, ВЕНГРИЯ

INTERNATIONAL TAXATION

IN A NUTSHELL

I

МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Краткий курс

Second Edition

Перевод с английского

By

RICHARD L. DOERNBERG

К. Н. Gyr Professor of Law Emory University School of Law

РИЧАРД Л. ДЕРНБЕРГ

мя» ■ PAUL' MINN-

WEST PUBLISHING CO 1993

Москва • ЮНИТИ

Будапешт • COLPI

1997

ББК 65.261.4(7США) Д36

Научный консультант: Директор Программы перевода и публикации трудов области права Института конституционной и законодательной политики (COLPI) В.Г. Бенда

ОГЛАВЛЕНИЕ

Предисловие к русскому изданию Предисловие

15 16

Перевод с английского

В

.Ф. Назарова] (гл. 1—4), Е.Э. Лалаяп (гл. 4—15)

.Ф. Назарова] (гл. 1—4), Е.Э. Лалаяп (гл. 4—15)Главный редактор издательства Н.Д. Эриашвили

Дернберг Р. Л.

-М:

Д36 Международное налогообложение: Пер. с англ. ЮНИТИ, 1997. - 375 с. ISBN 5-85171-021-7.

тяющиххозяйспе Рассматривают вопросы

риУлиРУ)°ЩеГО налогообло- юрвдических и физических лиц, ""0"11 вСШАи»™ пределами

ЧАСТЫ Обзор фундаментальных концепций

20

20 20 21 22 24

Глава 1. Введение

- Развитие международной торговли

- Экономика международной торговли

- Главная проблема международного налогообложения

- Экономика двойного налогообложения

- Обзор всемирных международных налоговых систем

Глава 2. Основные принципы налоговой юрисдикции США 28

-

28 28 30 30 32 33

Введение в налоговое законодательство США

- Сделки, совершаемые вне страны

- Сделки, совершаемые в стране

(а) Физические лица

(б) Корпорации

-

36

Гражданство и местопребывание

- Введение в международные договоры США о подоходном

налоге

специалистов, преподав;

'SBN 5-85171-021.7

Международное ББК 65.261.4(7США)

ЧАСТЬ II

Деятельность иностранных налогоплательщиков в США

Глава 3. Правила налогообложения

- Обзор

- "Ведущий торговлю или хозяйственную деятельность"

в США

- "Фактически связанный" доход

(а) Доход из американского источника

38

38

38 41 41

(6) Доход из иностранного источника 42

(6) Доход из иностранного источника 4244

45 46 46 46 47 49 49 50 50 51 51 51 52 52 54

в Доход, фактически связанный с торговлей или хозяйственной деятельностью, имевших место

в прошлом (г) Фактически связанный доход по выбору

налогоплательщика 3.04. Нехозяйственный доход из американских источников

(а) Проценты

- Скидка с номинального курса при эмиссии

- Проценты с портфельных инвестиций

- Банковские депозиты

(б) Дивиденды

(в) Арендная плата

(г) Доход от услуг

(д) Социальное обеспечение

(е) Прочий доход УУЕП

(ж) Доход от продажи основных средств

3.05. Налог на прибыли филиалов

(а) Налог на прибыли филиалов с поступлении

(б) Налог на прибыль филиалов с процентов

(в) Налог на прибыль филиалов и вторичный удерживаемый

56 56 56 58 61 62

64 64 65 65

по месту выплаты налог с дивидендов 3.06 Иностранные инвестиции в недвижимость в США

(а) Эксплуатационный доход

(б) Распорядительный доход

3.07. Доход от перевозок

)

на выезд „з США

ST™налога у ~-

69 71

-РиодГесГ ГТ

Глава 4. Правила об источнике дохода и порядке списаний 73

4.01. Правила об источнике дохода 73

(а) Проценты 74

- Американский плательщик 74

- Иностранный плательщик 75

(б) Дивиденды 75

- Американский плательщик 75

- Иностранный плательщик 76

(в) Индивидуальные услуги 76

(г) Арендная плата и роялти 79

(д) Недвижимость 79

(е) Индивидуальная собственность 79

- Приобретенный товар 79

- Индивидуальная собственность промышленного

изготовления 80

- Неосязаемая собственность 81

- Изнашиваемая индивидуальная собственность 82

- Другие виды индивидуальной собственности 83

- Продажи через офис или постоянное коммерческое

предприятие в Соединенных Штатах 84

(ж) Местожительство по определению правил об источнике

дохода 84

4.02. Правила о распределении списания расходов 85

(а) Общее правило 85

(б) Проценты 88

(в) Расходы на исследования и разработки 93

Глава 5. Роль международных договоров о подоходном

налоге 95

- Пакет двусторонних договоров о подоходном налоге 95

- Процедура подготовки договора в Соединенных Штатах 97

- Взаимосвязь Договоров о подоходном налоге

и Кодекса Внутренних Доходов 97

- Разработка модели договора о подоходном налоге 99

- Положения договора о подоходном налоге 100

(а) Толкование американских договоров о подоходном

налоге Ю'

101 103 104 104 106 108 ПО 111 111 ИЗ

116

117 119

(б) Сфера применения договора

(в) Определения

(г) Правила классификации и передачи

- Доход от хозяйственной деятельности

- Доход от индивидуальных услуг

- Инвестиционный доход

- Другие виды дохода

(д) Избежание двойного налогообложения

(е) Ограничение льгот

(ж) Недискриминация

(з) Взаимосогласительная процедура

(и) Обмен информацией

5.06. Избавление от налога

ЧАСТЬ III Деятельность гравдан и резвдентов США за рубежом

122

122 124 124 125 126

128

128 128 132 134 135 135 139 139 140

Глава 6. Введение в хозяйственную деятельность США в зарубежных странах

- Введение

- Граждане и резиденты США, проживающие за рубежом

(а) Введение

(б) Исключение из иностранного дохода

(в) Стоимость жилья

Глава 7. Иностранный налоговый кредит

7.01. Обзор

г=гг

'•02. Право на использование 1Ш- Кредитуемые налога

мичесКаявЫГОда

(д) Налоги вместо подоходного налога 142

- Расчет прямого кредита 143

- Расчет косвенного кредита 143

(а) Обзор из

(б) Требования к минимальному пакету акций 145

(в) Размер налога, считающегося уплаченным 147

7.06. Ограничения на иностранный налоговый кредит 151

(а) Обзор 151

(б) Раздельные "корзины" 155

- "Корзина" пассивного дохода 157

- "Корзина" для процента с высоким удерживаемым

у источника налогом 159

- "Корзина" дивидендов неконтролируемой

корпорации ст. 902 162

- Правила сквозной проверки 164

(в) Рассмотрение иностранных убытков 166

(г) Рассмотрение американских убытков 169

(д) Правила определения источника дохода в интересах

налогового кредита 170

7.07. Влияние Договоров о подоходном налоге на иностранный

налоговый кредит 171

Глава 8. Межфирменное ценобразование 172

- Обзор 172

- Применение статьи 482 КВД к определенным сделкам 175

(а) Продажи 178

- Метод сопоставимой неконтролируемой цены 179

- Метод цены при перепродаже 181

- Метод "издержки плюс". 182

- Утверждение 183

- Прочие методы 183

(б) Услуги 185

(в) Аренда осязаемой собственности 187

(г) Лицензии на неосязаемую собственность 187

- Метод сопоставимой неконтролируемой сделки 188

- Метод сопоставимой прибыли 189

- Другие методы 189

10

11

189 190 V191 192 193 193 194 197 201

- Периодические поправки

- Идентификация разработчика

- Сделки "туда и обратно"

(д) Займы

8.03. Метод сопоставимых прибылей

(а) Методология \Щ

(б) Примеры

202 204 205

206 207

209

- Дробление прибыли

- Распределение затрат

- Взаимодействие статьи 482 КВД и иностранных

законодательств

- Другие поправки к статье 482 КВД

- Статья 482 КВД и иностранный налоговый кредит

- Статья 482 КВД и американские двусторонние договоры

о подоходном налоге

- Соглашение о досрочной процедуре ценообразования

- Требования к заполнению налоговой декларации

для связанных налогоплательщиков

212

212

213 215 216

Глава 9. Контролируемые иностранные корпорации и соответствующие положения

- Обзор

- Определения: Контролируемая иностранная корпорация

и Американский акционер

9.03. Налогооблагаемый доход акционеров 215

(а) Доход subpart F 2]6

О) Доход иностранной личной холдинговой компании 217 2 Доход иностранной базовой компании от продаж 219 (3) Доход иностранной базовой компании от оказания

223 224 224 225 226

226 229

- Другие доходы иностранной базовой компании

- Распределение списаний

- Освобождающие положения

- Доход от страхования

(б) Увеличение доходов, инвестированных

9.04.

' капитала

в американскую собственность ).О4. Поправки к базе акционерного Kai

- Иностранный налоговый кредит 230

- Положения, связанные с CFC 232

(а) Прибыли от продажи определенных акций 232

(б) Положения о налоге на накопленную прибыль 234

(в) Положения о налоге на личную холдинговую компанию 234

(г) Положения о пассивной иностранной инвестиционной

компании 236

(д) Пассивные иностранные корпорации 238

Глава 10. Иностранная валюта 241

- Обзор 241

- Валюта функционирования 245

- Валютные операции 247

(а) Приобретение и распоряжение иностранной валютой 248

(б) Предоставление и получение кредитов в иностранной

валюте 249

(в) Приобретение и распоряжение активами в иностранной

валюте 251

(г) Дебиторская и кредиторская задолженности 251

(д) Форвардные, фьючерсные и опционные контракты 253

(е) Хеджирование 254

- Режим для физических лиц в Кодексе Внутренних

Доходов 255

- Перевод иностранной валюты 257

(а) Зарубежные филиалы 257

(б) Иностранные корпорации 259

Глава 11. Свободные от налога международные сделки 261

- Обзор 261

- Экспортные сделки 264

(а) Общее правило 264

(б) Исключение из общего правила для активной торговли

или хозяйственной деятельности 265

(в) Исключения для акций или ценных бумаг 268

(г) Режим для ликвидируемой корпорации 269

(д) Нематериальные активы 270

(е) Правило возмещения убытка филиала 273

(ж) Вклады l

(ж) Вклады l доверительные фонды и товарищества

И.03. Неэкспортные сделки

ЧАСТЫУ

Специальные стимулирующие и сдерживающие положения

274

274

13

1

4.03. Примеры действий, влекущих за собой штрафные санкции(примеры наказуемых действий) 308

(а) Дискриминационный отказ вести дела 308

(б) Дискриминация при найме 310

(в) Дискриминация в области транспортировки

и страхования 310

- Налоговые последствия от участия в бойкотах 311

- Положения об иностранной коррупции 314

Глава 12. Иностранные экспортные корпорации 278

Глава 12. Иностранные экспортные корпорации 278- Обзор ~'°

- Требования, предъявляемые к ИЭК 280

- Иностранное присутствие *°1

(а) Связанный с экспортом доход 281

(б) Иностранное управление 282

(в) Экономические процессы за пределами США 282

- Налогообложение ИЭК 284

- Специальные правила для мелких корпораций 291

Глава 13. Корпорации, находящиеся во владениях США 293

- Обзор 293

- Соответствие требованиям 295

- Налогообложение корпорации во владениях 295

- Позиция КВД по отношению к нематериальным активам 297

(а) Общее правило 297

(б) Метод распределения затрат 299

(в) Метод дробления прибыли 301

(г) Значительное хозяйственное присутствие 302

Глава 14. Положения о

о™

и коррупции 305

305 307

ЧАСТЬ V

Положения о налогах Соединенных Штатов на передачу имущества

318

Глава 15. Налогообложение переданного имущества и дарений для резидентов и нерезидеитов-иностранных граждан

15.01. Налог США на передачу собственности по наследству 318

(а) Местопребывание в целях взимания налога на передачу

собственности по наследству, налога на дарение

и налога на передачу наследства через поколение 319

(б) Суммарная стоимость собственности умершего 322

- Американское недвижимое имущество 322

- Реальная личная собственность 322

- Неосязаемая личная собственность 323

(i) Доля в акционерном капитале корпорации 323

(U) Участие в товариществе или доверительном

фонде 323

(ш) Долговые обязательства 323

(iv) Страховые полисы аннуитет и имущество

в требованиях 324

(4) Определенные передачи имущества в пожизненное

пользование 324

(в) Списания, используемые при определении

налогооблагаемого имущества 325

14

14S

327 328, 328 ' 329 329

по наследству причитающегося

налога

15.02. Американский налог на дарение

(а) Налогооблагаемые передачи

(б) Исключения из налога на дарение

(в) Расчет налога на дарение

330 331

332 333

15.03. Американский налог на передачу наследства

через поколение

(а) Передачи через поколение

(б) Освобождение от налога и списания в рамках налога

на передачу наследства через поколение

(в) Расчет налога на передачу наследства через поколение

(г) Вычитаемые кредиты при определении причитающегося

налога 333

15.04. Американские договоры о налоге на передачу собственности

по наследству, на дарение и на передачу наследства через

поколение 333

Перечень судебных дел 335

Перечень статей Кодекса Внутренних Доходов 338

Перечень статей Казначейства, Положение о доходах

и Порядок определения доходов 352

Алфавитно-предметный указатель 356

Предисловие к русскому изданию

\

В мире существуют две основные системы налогообложения подоходным налогом: Глобальная система (Global system) — в некоторых источниках Унитарная либо Англо-Саксонская и Ка-талоговая система (Schedular system) — в некоторых источниках Континентальная.

Рассматриваемая в книге система налогообложения США занимает ведущее место в Глобальной системе. В связи с наличием существенных аналогий в рамках этой системы представляется, что книга будет полезна специализирующимся на налогообложении не только США, но и других стран. Глобальная система, в частности, используется в Великобритании, Швеции, Германии, Нидерландах и Японии.

Каталоговая система считается гораздо более сложной и несовершенной. При ведении внешнеэкономической деятельности необходимо принимать во внимание ее существенные отличия от Глобальной. Это прежде всего другой подход в определении налоговой юрисдикции и концепция, лежащая в основе Каталого-вой системы, состоящая в том, что различные виды доходов обладают качественными различиями и, следовательно, облагаются налогами в соответствии с различными правилами и ставками. Несовершенство Каталоговой системы часто приводит к использованию правительствами различных дополнительных и косвенных налогов, что может существенно увеличивать налоговое бремя. Каталоговая система используется в некоторых странах Латинской Америки и Средиземноморского бассейна.

В настоящее время существует устойчивая тенденция в странах, использующих Каталоговую систему, замены ее на Глобальную.

В.Г. Бенда

Институт конституционной и законодательной политики

17

ПРЕДИСЛОВИЕ

ПРЕДИСЛОВИЕТем кто занимается заключением международных сдело£ или инвестициями, очень важно иметь общее представление о 'соответствующем налоговом законодательстве. Эта книга является введением в американское законодательство, регулирующее международное налогообложение. Она представляет собой учебное пособие для студентов, изучающих право, для иностранных юристов и ученых, американских юристов, заинтересованных в этой области права, и для всех, кому общий обзор американского налогового законодательства, регулирующего международную торговлю и инвестиции, может оказаться полезным. В книге предпринята попытка краткого изложения права и уделено внимание целям различных правовых норм. Однако в рамки книги не входит критическая оценка изложенных законодательных положений.

Очевидным фактом является то, что американские законы о подоходном налоге остаются удивительно сложными, даже после, а, возможно, и вследствие предпринятых за последние десять лет попыток их упрощения. Кроме того, студент, изучаю-2!"™ за™ательство о международном налогообложения' Д0ЛЖеН ЗНЙТЬ ПРИНЦИПЫ американского налого-

? ?ИЗИЧеских и юридических лиц. Именно из-за слож-

Необходимо приставить ясную концепту-

TSZSнод?тельства °межд"

шие нормы,

я!? ТОИ "РУУРЫ сложней-

янно держать подоГкоТекс К КНИ™ "eo6xoHMO пост°-™ же вы одинаково мЛ™™.***"» США- Ес' под рукой и Сборник инсто- ЛеВ0И РУКой. то Держите скольку в книге много ссылок*™ ° подоходном налоге, поются также ссылки на пренрпи "а кодекс' И на сборник. Име-«овления для иллюстраоди46"™ и административные поста-книга не монография и noJn МЫ На пРимерах. Однако эта полного анализа прецедентов? "" °ТаВИТ пеРед собой 3ЭДачУ " "остановлений.

. РИКа"СКОе налогообложение меж-

\Полное рассмотрение законодательства о международном налогообложении, влияющем на международную торговлю, потре-бует\изучения не только соответствующего американского законодательства, но и иностранного налогового законодательства. Но в\рамки книги не входит такое изучение. Не рассматриваются тасже не имеющие отношения к налогам правовые принципы, затрагивающие международные сделки, в том числе принципы международного частного права, права Европейского Сообщества, внутреннего законодательства других стран, таможенного законодательства, тарифов и не регулирующих налогообложение международных договоров. Не рассматривается налоговое законодательство отдельных штатов США.

Главное внимание направлено на американское законодательство о международном налогообложении и международные договоры США о подоходном налоге.

Книга состоит из пяти частей. После введения в основы американского международного налогообложения в части II рассматривается деятельность иностранных налогоплательщиков, т.е. инвестиции и хозяйственная деятельность физических и юридических лиц-нерезидентов США. После определения понятия нерезидента с точки зрения американского налогообложения в этой части рассматриваются основные принципы налогообложения в США одновременно с правилами США по определению источника дохода. Особое внимание уделяется налогу на прибыль филиалов компаний и положениям об иностранных инвестициях в недвижимость в США. В эту часть входит также глава о договорах США о подоходном налоге.

В части III книги рассматривается деятельность за рубежом граждан и резидентов США, т.е. инвестиции и хозяйственная деятельность граждан, резидентов и корпораций за пределами США. В центре внимания этой части — рассмотрение иностранного налогового кредита в США. Обсуждаются также ценообразование при внутрифирменной передаче, контролируемые иностранные корпорации, режим для иностранной валюты и не облагаемые налогом международные сделки.

В части IV книги содержится обзор положений американского специального международного налогового законодательства, предоставляющего и отменяющего стимулы для осуществления определенных видов сделок. Кратко излагаются положения о

18

внешнеторговой корпорации, действующие в пользу определенных экспортеров, а также положения о корпорации владений, направленные на обеспечение экономической помощи владениям США. И наконец, рассматриваются положения законов о' подоходном налоге, регулирующие этическую сторону деятельности американских предпринимателей за рубежом. В части V главное внимание уделяется последствиям американских налогов на передачу, в частности налога на недвижимость, дарение и на имущество, передаваемое поколениями для резидентов и иностранных граждан-нерезидентов США.

внешнеторговой корпорации, действующие в пользу определенных экспортеров, а также положения о корпорации владений, направленные на обеспечение экономической помощи владениям США. И наконец, рассматриваются положения законов о' подоходном налоге, регулирующие этическую сторону деятельности американских предпринимателей за рубежом. В части V главное внимание уделяется последствиям американских налогов на передачу, в частности налога на недвижимость, дарение и на имущество, передаваемое поколениями для резидентов и иностранных граждан-нерезидентов США.Я надеюсь, что эта книга пробудит интерес к иностранному налогообложению. Если так, то читатель должен перейти от этого базового учебного пособия к внутренним тайникам и за-д гадкам Кодекса Внутренних Доходов, Сборника инструкций, ад-1 министративных постановлений и прецедентов, составляющих суть американского международного налогообложения Кроме того, существует множество других источников, содержащих более подробное исследование этого предмета

Материал представлен на 31 января 1993 г. Однако где это 0™™ Прадпол°™ о принятии некоих '

международное

ЧАСТЬ I

ОБЗОР ФУНДАМЕНТАЛЬНЫХ КОНЦЕПЦИЙ

Ричард Л. Дернберг 1

1.03. Главная проблема международного налогообложения

21

ГЛАВА 1 ВВЕДЕНИЕ

ГЛАВА 1 ВВЕДЕНИЕ1.01. Развитие международной торговли

В результате технического прогресса в области связи и транспорта мир становится более тесным и создается благоприятный климат для международной торговли. За последние тридцать лет произошли большие изменения. По данным Министерства Торговли США, в 1961 г. США экспортировали товары на сумму около 21 млрд. долл. и импортировали примерно на сумму 14,5 млрд. долл. В 1991 г. экспорт из США превысил 425 млрд. долл., в то время как импорт составил сумму свыше 490 млрд. долл.

1.02. Экономика международной торговли

Почему иностранные налогоплательщики инвестируют капи-

t ;p~rrronjiaTCjib™ s»

;r0r s»

рывок из книги Z ™Z в 7™' ПР°ЧИТаВ слеДУ°ЩИЙ от-

на Смита была л" Т„ 0Т """ ШКОЛЫ: "У ™поди-

Однавды господин Сит сказалмГ "* Л°ШадИ на РаботУ'

лить на работу." Господин S" НуЖНа Машина' чтобы ез-

ны. Он спросил: "KiS1Z, ™а' ГДе Продают маши"

эхом отноше от внутренней.

ш

адь?" Человеку, продаиему м""* 6СЛИ я дам

адь?" Человеку, продаиему м""* 6СЛИ я дам1.03. Главная проблема международного налогообложения

В случае ведения торговли правительства обеих торгующих сторон могут пожелать взимать налог с доходов от этой торговли. Слегка изменив вышеприведенный пример, предположим, что господин Смит уплатил за машину наличными вместо лошади. Предположим далее, что продавец машин — это американский гражданин, проживающий в США, машина изготовлена в Канаде, и г-н Смит живет в Канаде. США могут претендовать на право облагать налогом любой доход от продажи машины на основании факта проживания или гражданства, а Канада может претендовать на право налогообложения на основании того, что машина была изготовлена в Канаде и продана лицу, проживающему в Канаде. Взаимные претензии на право налогообложения, именуемые иногда в юридическом смысле двойным налогообложением, могут создавать проблемы координации.

Для того чтобы показать необходимость координации, предположим, что Канада облагает 50 %-ным доходом любые получаемые в Канаде доходы, а США — 50 %-ным налогом любые доходы, получаемые в любом месте резидентом (или гражданином) США. При таком предположении общая ставка налога составит 100 %, весь доход от сделки уйдет на уплату налогов и скорее всего сделка не состоится. Потеря сделки повредит обеим торгующим сторонам, а также бюджетам и Канады и США. Изучение международного налогообложения — это изучение координации налоговых прав суверенных государств.

В только что рассмотренном примере потенциальное двойное налогообложение возникает потому, что одна страна претендует на право налогообложения на основании факта проживания (или гражданства) налогоплательщика, а другая — на основании места получения дохода. Двойное налогообложение может также возникать, когда обе страны утверждают, что налогоплательщик является их резидентом, либо когда каждая из двух стран утверждает, что доход получен именно в ней. Страны обычно стараются предотвращать двойное налогообложение либо односторонним внутренним законодательством, либо путем двусторонних договоров о налогообложении с другими странами (см. гл. 5 и 7).

ходятся в° Франции, то 30 %-ный налог с этого дохода. При

г

г1. Введение

22

.04. Экономика двойного налогообложения

1

С точки зрения эффективности задачей налоговой системы в целом и американского регулирования международных сделок в частности, является установление таких беспристрастных норм налогообложения, которые бы не смогли действовать ни против и ни в пользу какого-либо вида деятельности. Налоговая система должна оставаться на заднем плане, а решения о хозяйственной деятельности, инвестировании и потреблении должны приниматься по причинам, не связанным с налогообложением. Концепция беспристрастного международного налогообложениясо-, держит несколько правил.

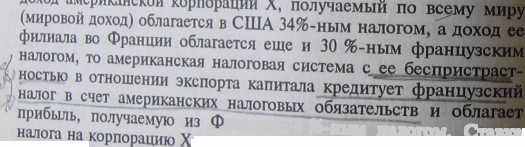

Первое правило — беспристрастность в отношении экспор капитала. Налоговая система соответствует правилу беспристрастности в отношении экспорта капитала, если на выбор налогоплательщика между инвестированием у себя в стране или за рубежом не влияет вопрос о налогообложении. Например, если

ранвдш' 4%-ным налогом-Ставка

она

<£ПШПЯет 34 % независимо от того, где

™6 А

* ' если же инвестиции на-

*р,анцУзский бюджет выплачивается

S*** США ~ 4 %-"ый налог с

1.04. Экономика двойного налогообложения 23

в

о Франции доишюрпорадйи ХвЪгГналогообложения то это и будет беспристрастностью в отношении импорта капитала поскольку корпорация X будет облагаться налогом по той же ставке, как и аналогичная французская корпорация, осуществляющая хозяйственную деятельность во Франции. По сравнению с механизмом налогового кредита этот метод освобождения от налога нарушает беспристрастность в отношении экспорта капи-тала- Американский налогоплательщик в целом будет платить / меньший налог, если он инвестирует свой капитал во Франции ) I (ставка 30 %), чем если он его инвестирует в США (ставка 34 %). ( , Третье правило — национальная беспристрастность. В соот-' ветствии с этим правилом общая прибыль США с капитала, распределяемая между налогоплательщиком и Министерством финансов США, должна быть одинаковой, независимо от того, где инвестирован капитал: в США или за границей. Иными словами, если ставка американского налога на доход налогоплательщика составляет 34% (оставляя у налогоплательщика 66% дохода), то обложение его иностранными налогами не изменит этой ставкиГ Если применить принцип национальной беспристрастности к вышеприведенному примеру, то любые выплачиваемые Франции 'I налоги корпорацией X будут списываться с подлежащих уплате I налогов в США, а не кредитоваться в их счет. Режим в отношении иностранных подоходных налогов будет такой же. как и в отношении любых других внутренних или международных деловых <рЪсходов7)Отметим, что последствием этого для налогоплательщика являются более высокие налоги, так как возможное списание французского подоходного налога не снижает американского налога на основе "доллар за доллар". 7/ Американская налоговая система содержит в себе элементы 'всех трех правил беспристрастности. Механизм налогового кредита, который будет рассматриваться в гл. 7, с учетом ограничений позволяет действующим за рубежом американским налогоплательщикам снизить американские налоги на сумму, равную любым подоходным налогам, выплачиваемым другим странам с полученного"зГгрТницей дохода. В основе этого положения лежит правило беспристрастности в отношении экспорта капитала. /Однако кредитованию подлежат не все иностранные налоги I (например, иностранные налоги на имущество). В той мере, в

о Франции доишюрпорадйи ХвЪгГналогообложения то это и будет беспристрастностью в отношении импорта капитала поскольку корпорация X будет облагаться налогом по той же ставке, как и аналогичная французская корпорация, осуществляющая хозяйственную деятельность во Франции. По сравнению с механизмом налогового кредита этот метод освобождения от налога нарушает беспристрастность в отношении экспорта капи-тала- Американский налогоплательщик в целом будет платить / меньший налог, если он инвестирует свой капитал во Франции ) I (ставка 30 %), чем если он его инвестирует в США (ставка 34 %). ( , Третье правило — национальная беспристрастность. В соот-' ветствии с этим правилом общая прибыль США с капитала, распределяемая между налогоплательщиком и Министерством финансов США, должна быть одинаковой, независимо от того, где инвестирован капитал: в США или за границей. Иными словами, если ставка американского налога на доход налогоплательщика составляет 34% (оставляя у налогоплательщика 66% дохода), то обложение его иностранными налогами не изменит этой ставкиГ Если применить принцип национальной беспристрастности к вышеприведенному примеру, то любые выплачиваемые Франции 'I налоги корпорацией X будут списываться с подлежащих уплате I налогов в США, а не кредитоваться в их счет. Режим в отношении иностранных подоходных налогов будет такой же. как и в отношении любых других внутренних или международных деловых <рЪсходов7)Отметим, что последствием этого для налогоплательщика являются более высокие налоги, так как возможное списание французского подоходного налога не снижает американского налога на основе "доллар за доллар". 7/ Американская налоговая система содержит в себе элементы 'всех трех правил беспристрастности. Механизм налогового кредита, который будет рассматриваться в гл. 7, с учетом ограничений позволяет действующим за рубежом американским налогоплательщикам снизить американские налоги на сумму, равную любым подоходным налогам, выплачиваемым другим странам с полученного"зГгрТницей дохода. В основе этого положения лежит правило беспристрастности в отношении экспорта капитала. /Однако кредитованию подлежат не все иностранные налоги I (например, иностранные налоги на имущество). В той мере, в

1.05. Обзор всемирных международных

налоговых систем 25

™й налогоплательщик платит не подлежащие

которой американский налогов иностраНные налоги,

кредитованию ИН0СаННиса„° при уплате американских на-

Р1 как правило, могуз-1чения иностранного налогового кре-

пмответстТконцепции национальной беспристрастности.

иТакоГц в той степени, в какой США создают режим, одина

ковый для иностранных налогоплательщиков, осуществляющих в

США хозяйственную деятельность, и для американских налого

плательщиков, осуществляющих такую деятельность в своей

л /стране, американская налоговая система содержит элементы

//беспристрастности в отношении импорта капитала. Принцип

беспристрастности в отношении импорта капитала действует в

той же степени, в какой США обычно освобождают от налого

обложения поступления иностранных дочерних компаний аме

риканских корпораций (для того, чтобы они могли конкуриро

вать с местными предприятиями). '

1

.05. Обзор всемирных международных налоговых систем

.05. Обзор всемирных международных налоговых системПочти во всех странах существуют налоговые правила, per, лирующие налоговый режим для своих резидентов, действующих за границей, и для иностранных налогоплательщиков дейст-nf JLCTPaHe' Х°ТЯ междУиаР°Дные налоговые системы в

"v """""i неодинаковы, между ними существуют принци-

бы весь доход полХТмьй0™"™ ***** М°Ж6Т 4*°*™, ™

ной в этой странГСпан"11"0" ШИ заРе™«РИРован-

вследствие его юридической подле*ал налогообложению

ствлжот такую ю«кцию „Г" ° *"* СТраНОЙ- США осуще-Рированными в США шмшни! МИ ПМЗДишш и зарегист-шниями независимо от места получе-

н

ия дохода. Получаемая американской корпорацией прибыль от хозяйственной деятельности в Италии подлежит налогообложению в США (и, как правило, в Италии). Заработная плата американского гражданина резидента Швейцарии, получаемая им за работу в Швейцарии, подлежит налогообложению в США (а также и в Швейцарии).

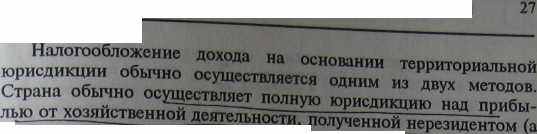

ия дохода. Получаемая американской корпорацией прибыль от хозяйственной деятельности в Италии подлежит налогообложению в США (и, как правило, в Италии). Заработная плата американского гражданина резидента Швейцарии, получаемая им за работу в Швейцарии, подлежит налогообложению в США (а также и в Швейцарии).цию на основании территориальности. Территориальная связь оправдывает осуществление налоговой юрисдикции тем, что на-

Налоговая юрисдикция, основанная на гражданстве, может объясняться доступными для граждан выгодами. Например, граждане США реально, используют договоры страхования; они могут возвратиться в США в любоё~врёмя, им также обеспечена защита правительства СЩА_во время их пребывания за границей. Налоговые платежи обеспечивают закуюстраховку". Американские корпорации, независимо от их физического присутствия в США, пользуются преимуществами американских законов о юридических лицах. Однако США являются уникальной страной, рассматривая гражданство как основание для юрисдикции. у Помимо гражданства, страны часто осуществляют юрисдик-территори твление на

логоплателыцик должен участвовать в расходах на управление / страной, обеспечивающей получение дохода, его поддержание и ) инвестирование, а также его использование через потребление. Принцип территориальности действует в отношении лиц и объектов (т.е. дохода). Страна А вправе претендовать на налогообложение гражданина страны Б, если он считается резидентом страны А. Точно так же компания, зарегистрированная в стране Б, может подлежать налогообложению в стране А при наличии достаточных связей. Например, многие страны (исключая США) считают достаточной территориальную связь, если место осуще-

Пствления_ фактического управления компанией находится_в_пре-

1 делах их границ.

Территориальная юрисдикция над лицом аналитически сходна с юрисдикцией на основании гражданства. В обоих случаях налоговая юрисдикция объясняется связью лица со страной, что ее оправдывает. В случае национальной принадлежности эта связь носит юридический характер (например, гражданство или регистрация).-1В~БлучЪё территориальной юрисдикции над лицом связь является фактической (например, является ли данное лицо резидентом "той~йли иной страны).

1.05. Обзор всемирных меяздународных налоговых систем

1. Введение

не является гражданином или резидентом Даже если лицо но сутстълтъ территориальную нало-

страна может облагать налогом прибыль от хозяйственной деятельности нерезидента, полученную в этой стране. Доход от инвестиций в том числе дивиденды, проценты, гонорары и арендная плата, также могут подлежать налогообложению в стране, в которой получен такой доход. Обычно страна не пытается обложить налогом доход, который_с_ней_ые_связан. Например, США в обычном случае не взимают налог с дохода, полученного французской компанией во Франции или Германии.

Потенциальная возможность двойного налогообложения воз

никает в случае коллизии претензий на налоговую юрисдикцию.

Например, страна А может претендовать на налогообложение

лица (в том числе и корпорации) на_основании гражданства или

ме£гоггр&пшшя_этого1ица, в то время как страшГпрётендует

на пдаво_налогообложения на основании того, что доход получен

втваце Б. Существует правило международного налогообложе-

ния, которому США в целом следуют и по которому приоритет-

ное "Раво налогообложения уступается стране, с которой имеет

ся территориальная связь (т.е. стране, в которой получендоход),

агаточоелзеавдалб -стране гражданства или

этим СШАобычедиту-

данином "°Д0Х0Дные нало™. Уплаченные американским гражданином или резидентом в Индии с

"денных там доходов в

В бЮДЖет США- Тно таК теРРИ12Риальный подход к нало-

1

же многие стр„ы

, В ИН0М °*™ подлежащего уплате в

ходкого hSL1*? Имеется> американского подо-

налогнаэтотдохол ™ ТРа"НЫИ ДОХОД превышает иностранный

же многи °1°На Юта б

&__хозЯйСтвеннпй Е1шЩи35ход1н1йрТимер,

"Ране, из налоговой баГ Деятельнос™), полученный в другой

ход в налоговую базу г п ТОГ0' чтобы включить этот до-

рдитов эт° Делают США

ных иностранньк Налого« °Ледуюи»™ кредитованием уплачен-

О

в случае США - не гражданином), со!д1йлТ1то¥1гоибь1ли такой же режим налогообложения, как и для резидента этой страны. Расходы, связанные с получением такого дохода бь™о подлежат списанию из базы. Доходполученный не от хозяйственной деятельности, напримерТдцвдевды, проценты,~рялти и арендная плата, обычно подпадает под ограниченную юрисдик-_цию. Часто такой доход оЬлагается налогом страной проживания налогоплательщика на валовой основе (т.е. вычеты не допускаются) по ставкам от'О до 30%. Часто применяемы£Ттавому До-оду болеенизкие ставки по сравнению с прибылью от хозяйст-венной деятельности частично отражают тот Факт, что террито-риальная связь для полностью действующего в пределах юрисдикции предприятия, обычно имеет большее значение, чем территориальная связь для инвестиции, когда единственной связью может быть местопребывание плательщика.

2.02. Сделки, совершаемые вне страны