Учебно-методический комплекс по дисциплине теневая экономика уфа 2007

| Вид материала | Учебно-методический комплекс |

СодержаниеСтруктура теневой экономики. Формы и сферы теневой экономики. Доля контрафактной продукции Теневая экономика в российских регионах. Регионы с высоким уровнем «захвата государства» |

- Учебно-методический комплекс уфа-2007 Составитель: Сахарова Л. Ю. Удк 339. 138 : 33., 398.87kb.

- Учебно-методический комплекс обсужден на заседании кафедры «Экономика труда», 947.18kb.

- Учебно-методический комплекс Уфа 2007 Составитель: Г. Г. Сунаева удк 339. 9 (075., 715.11kb.

- Учебно-методический комплекс по дисциплине «Экономика и управление в акционерных обществах», 610.54kb.

- Учебно-методический комплекс по дисциплине История экономики России уфа 2007, 2145.85kb.

- Учебно-методический комплекс курса подготовки бакалавров по направлениям: 080100 «Экономика», 2342.5kb.

- Учебно-методический комплекс по дисциплине «Институциональная экономика» Для специальности:, 1370.37kb.

- Е. М. Левченко учебно-методический комплекс по дисциплине «управленческие решения», 181.01kb.

- О. А. Миронова учебно-методический комплекс по дисциплине «основы таможенного дела», 679.3kb.

- Учебно-методический комплекс по дисциплине «Управление рисками» Для специальности:, 1692.15kb.

Структура теневой экономики. В современной России существует множество социальных субъектов, специализирующихся на теневой экономической деятельности. Они образуют своего рода пирамиду.

На ее вершине — криминальные авторитеты и их рабочая сила: торговцы наркотиками и оружием, рэкетиры, бандиты-грабители, наемные убийцы, сутенеры, проститутки. Здесь же коррумпированные представители органов власти и управления. По оценке МВД России, численность этой группы доходит до 9 млн человек, или около 14% всех экономически активных граждан страны.

Рис. 7. Субъекты теневой экономики

Среднюю часть пирамиды образуют теневики-хозяйственники (предприниматели, коммерсанты, банкиры, мелкие и средние бизнесмены, в том числе «челноки»). Эти люди — мотор экономической деятельности, причем не только нелегальной. В перспективе они способны выступать в качестве основы среднего класса нормальной рыночной экономики. Сейчас они вынуждены уходить «в тень» главным образом лишь потому, что издержки их деятельности при существующих правилах экономической игры превышают соответствующие выгоды и доходы. Они не без оснований полагают, что избранная модель реформирования нуждается в радикальных изменениях, и при этом не приемлют возврата к монополии государственной собственности и административно-распределительной системе.

Нижняя группа представлена наемными работниками физического и умственного труда. Род их занятий сам по себе, как правило, не является противоправным, но в силу разного рода обстоятельств (правовых и экономических) эти занятия выводятся из-под действия закона «в тень». Таким образом, речь идет о потенциальных союзниках теневиков второй группы.

Деление субъектов теневой экономики на три группы в определенной мере условно, но необходимо, ведь у субъектов выделенных групп наряду с общими интересами есть интересы специфические. Главным специфическим интересом второй группы теневиков-хозяйственников в союзе с субъектами третьей группы является легальное превращение их в средний класс — основу стабильности любого государства в условиях рыночной экономики.

Сейчас наиболее актуальным основанием классификации субъектов теневой экономики становится их социальная полезность или опасность. Исходя из этого можно выделить две группы:

- тех, кто ведет продуктивную деятельность, создает полезные товары и оказывает нужные потребителю услуги, не выплачивая при этом всех налогов государству и совершая некоторые другие (нетяжкие) виды экономических нарушений;

- тех, кто специализируется на криминальной деятельности.

В первую группу можно включить два нижних этажа вышеописанной пирамиды, во вторую — ее верхушку.

Отдельно следует сказать о структуре сугубо криминальной экономики.

По экспертным оценкам МВД России, организованными преступными группами в 1990-е годы контролировалось до 40—50% негосударственных и до 60% государственных предприятий страны, 50—85% банков, 80% совместных предприятий. При этом преступные группировки активно объединяются с целью установления контроля не только над отдельными предприятиями, но и над целыми отраслями российской экономики. Большинство частных предприятий и коммерческих банков страны выплачивают мафии дань в размере 10—30% прибыли.

По данным МВД России, в оперативной разработке правоохранительных органов в конце 1990-х годов находилось около 12 тыс. организованных преступных групп (в два раза больше по сравнению с 1992 г.), в которых активно действовали около 80 тыс. членов, при этом под контролем мафии находилось около 40 тыс. хозяйствующих субъектов, в том числе 1,5 тыс. госпредприятий, 4 тыс. акционерных обществ, более 500 совместных предприятий, 550 банков, 700 оптовых и розничных рынков. В стране процветала коррупция, так как до 50% похищенных средств расходовалось на подкуп должностных лиц. По оценкам ЦРУ США, половина из 25 крупнейших российских банков были связаны с организованной преступностью. Многие крупные компании имели связи с представителями преступного мира.

Бывший советник президента США по национальной безопасности 3. Бжезинский считает, что порядка 65% из 120 млрд долл., полученных Россией от западных стран (главным образом из Германии и международных кредитных организаций), вернулись на секретные счета в западных банках. В целом утечка капиталов из страны с 1991 г. оценивается в 300 млрд долл. США. Эти огромные средства сосредоточены на зарубежных счетах российских граждан. Бывший министр финансов страны, а затем специальный представитель президента в международных финансовых организациях М. Задорнов оценивает продолжающуюся ежемесячную утечку капиталов из России в размере 0,7—1 млрд долл., подчеркивая, что отток капиталов и коррупция являются сейчас ключевыми проблемами российской экономики. По оценке данных платежного баланса за год, ежегодная утечка капиталов составляет ныне 15—16 млрд долл.

В России и за рубежом работают фирмы, специализирующиеся на разработке схем вывоза капиталов с использованием «дыр» в законодательстве конкретно для каждого клиента в зависимости от того, что для него главное — страхование от экономических и политических рисков, уход от непомерного налогообложения, грамотное вложение капитала за рубежом и управление им. Отработано 10—20 способов нелегального вывоза капиталов с использованием всей гаммы приемов — от фиктивных контрактов до покупки оффшоров.

Российские криминальные синдикаты в своей деятельности вышли за пределы национальных границ и оперируют уже в 50 странах мира, где действует около 100 преступных группировок обшей численностью 2500 человек, 400 из которых находятся в международном розыске. Многие российские криминальные авторитеты имеют двойное гражданство. Известный лидер солнцевской преступной группировки С. Михайлов (известный под кличкой Михась) был даже назначен правительством Республики Коста-Рика своим почетным консулом в Москве.

Стремительный рост российской организованной преступности вызывает все большую озабоченность в промышленно развитых странах. Все чаще тема «русской мафии» поднимается и в западных СМИ. В 1996 г. в Конгрессе США прошли слушания Комитета по международным делам на тему «Угроза со стороны российской организованной преступности». В конце сентября 1997 г. в США был представлен доклад «Российская организованная преступность», подготовленный вашингтонским Центром стратегических и международных исследований (ЦСМИ) при участии некоторых бывших директоров ЦРУ, ФБР, секретной службы и разведуправления Пентагона.

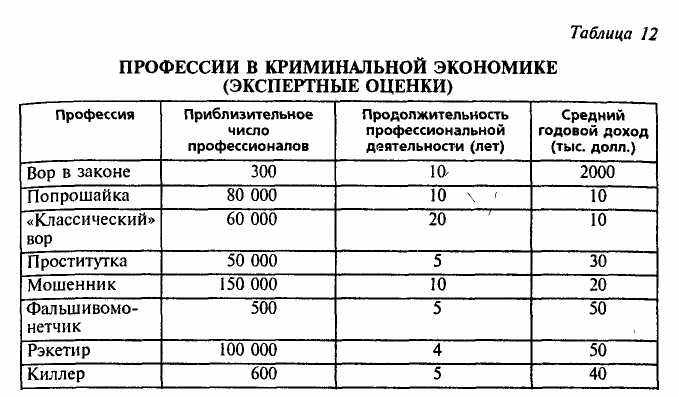

В рамках криминальной экономики сформировались свои стабильные профессии, которые приносят их владельцам более или менее постоянный доход (рис. 8).

Таблица 11

Из данных табл. 11 видно, что продолжительность профессиональной деятельности в теневой экономике сравнительно невелика, так как она связана с высоким риском, опасностью для жизни, поэтому большинство профессионалов на длительный стаж работы рассчитывать не могут. Их доходы приближаются к доходам представителей среднего класса в развитых странах и намного превышают заработки «простых» российских работников. По оценкам, средний доход настоящих профессионалов теневой экономики составляет примерно 1 — 1,5 тыс. долл. в месяц (12—18 тыс. долл. в год).

В указанном докладе не фигурируют такие уже сложившиеся в теневой экономике профессии, как нелегальные производители водки, производители наркотиков и торговцы наркотиками и оружием, а также контрабандисты. У них доходы значительно выше, чем у среднего представителя профессий, фигурирующих в «антирейтинге», а численность их также весьма высока.

Рис. 8. Структура экономической преступности (2000 г.)

Несмотря на интернациональный характер преступности как явления, криминальные группировки имеют и этническую специфику (специализацию). Так, члены чеченских преступных общин занимаются незаконным экспортом нефти и нефтепродуктов, редкоземельных металлов, банковскими операциями, гостиничным бизнесом, торговлей крадеными автомобилями, захватом заложников. Азербайджанские группировки сосредоточены на наркобизнесе, азартных играх, торговле, армянские — на краже и угонах автомобилей, мошенничестве, взяточничестве, грузинские — на квартирных кражах, грабежах, разбоях, захвате заложников. Для ингушских группировок характерны незаконная деятельность в сфере золотодобычи, операции с оружием, для дагестанских — корыстно-насильственные и имущественные преступления. Эта специализация носит условный характер, тем не менее, определенные «линии» прослеживаются.

На начальном этапе возрождения российского предпринимательства (конец 1980-х — начало 1990-х годов) рэкет являлся одной из главных проблем бизнеса. По некоторым данным, до 70% коммерческих структур вынуждены были платить дань криминальным группировкам. Именно этот период и был короткой эпохой расцвета неупорядоченного рэкета. На сегодняшний день ситуация несколько изменилась. Согласно социологическим опросам, каждый седьмой (15%) бизнесмен сталкивается с подобной проблемой. Среди них в первую очередь руководители предприятий розничной торговли, общественного питания и бытового обслуживания (26%), которые оперируют наличными деньгами и находятся на виду. Разумеется, вначале именно к ним и обращались с настойчивыми предложениями о выплате дани за предоставление «крыши». Рэкет — наиболее примитивная форма силового криминального воздействия, которая ассоциируется с приходом «мальчиков» для сбора регулярной дани с мелких предпринимателей.

Угрозы рэкетиров применить силовые методы и их фактическое применение сопряжены с неизбежными дополнительными (трансакционными) издержками для предприятий. Добровольно-принудительная «крыша» может обойтись предпринимателю в 10—15% доходов, но затраты могут доходить и до 30%. Так, выплачиваемая доля серьезно возрастает, если в дополнение к обеспечению безопасности (читай — недопущению других силовых группировок) силовые структуры вкладывают в дело свой капитал. Профессиональные силовые группы широко используются для выяснения отношений с недобросовестными и необязательными партнерами и клиентами. Самой популярной услугой здесь является выбивание долгов. Цена силовых услуг достаточно высока. Утверждают, что привлечение «братвы» обходится в половину возвращаемой суммы, тогда как зарегистрированные охранные агентства берут от 15 до 40%.

Постепенно формы силового воздействия меняются. В целом зоны применения открытого насилия сокращаются, а отношения организованного насилия упорядочиваются. Но это свидетельствует не об исчезновении криминалитета, а об изменении характера криминализации бизнеса. Необходимо отметить тенденцию, связанную с качественным преобразованием самих криминальных структур, с их врастанием в «белые» и «серые» сегменты рынков.

Подобная эволюция вызвана разными мотивами. Здесь и необходимость «отмыть» добытые средства, и забота о благополучном будущем своих детей, и желание обрести престижный облик «честного бизнесмена». Рано или поздно криминальные элементы сталкиваются с проблемой: деньги должны работать — обращаться и приносить прибыль. Отсюда и инвестиции, которые многие криминальные сообщества делают легально.

Формы и сферы теневой экономики. Прежде всего, мы рассмотрим уход от налогов как основную форму теневых операций. Эта форма характерна для любой сферы экономической активности, будь то финансы, реальный сектор или торговля.

Существует несколько основных способов ухода от налогов. Независимо от вида налогов осуществляется:

- сокрытие объектов налогообложения (ведение финансово-хозяйственной деятельности без необходимой регистрации, постановки на учет в Государственной налоговой инспекции или без лицензии, в том числе с использованием подложных документов и документов фальшивых фирм; неотражение финансово-хозяйственных сделок в бухгалтерском учете; уничтожение бухгалтерских документов после совершения сделки; ведение финансово-хозяйственной деятельности через счета других организаций или структурных подразделений без проводки по своим бухгалтерским счетам и др.);

- занижение объектов налогообложения (внесение в бухгалтерские документы искаженных данных, отнесение части выручки на ненадлежащие бухгалтерские счета, создание неучтенных излишков продукции путем увеличения нормы убыли, необоснованного списания и др.);

- сокрытие средств от уплаты налогов при наличии недоимки по налогам или с целью неуплаты текущих налогов (создание искусственной дебиторской задолженности;

- отпуск товаров без предоплаты, в том числе на реализацию, с намерением не возвращать выручку на счета предприятия; перечисление выручки на счета зависимых структур без наделения их полномочиями уплачивать соответствующие налоги и др.);

- неправомерное использование льгот (ведение основного вида деятельности под видом льготированного, включение в штат неработающих пенсионеров-инвалидов и др.).

Для отдельных видов налогов характерны следующие способы:

- занижение налога на прибыль (неправомерное отнесение расходов на финансовые результаты предприятия, искусственное увеличение фонда заработной платы за счет завышения численности работников, завышение внереализационных расходов и др.);

- уклонение от уплаты и занижение НДС (неначисление НДС по взаимозачетам и бартеру, завышение в налоговых декларациях сумм НДС, подлежащих возмещению из бюджета, и др.);

- уклонение от уплаты акцизов (внесение в технологию производства подакцизной продукции незначительных изменений с целью вывода ее из-под обложения акцизом, но при фактическом использовании в прежнем порядке);

- уклонение от уплаты подоходного налога (получение крупной материальной помощи, персонального вознаграждения или безвозвратной ссуды, безвозвратное получение денежных средств в подотчет, непредставление или искажение данных в декларации о совокупном годовом доходе и др.).

В целом в рамках теневой экономики можно выделить три вида операций: полностью выводимые из-под бухгалтерского учета, направленные на сокрытие части оборота, проводимые под видом других операций.

Налоговые правонарушения могут совершаться как незарегистрированными, так и легальными субъектами хозяйственной деятельности.

К классическим теневым операциям относятся ведение финансово-хозяйственной деятельности без необходимой регистрации или лицензии, без постановки на учет или представления отчетных балансов в Госналогинспекции, неучет отдельных операций или уничтожение соответствующих бухгалтерских документов. Иногда в налоговую службу представляются балансы, свидетельствующие об отсутствии финансово-хозяйственной деятельности, однако оперативные данные и налоговые проверки показывают ее наличие. Анализ криминогенной ситуации в налоговой сфере позволяет сделать вывод об устойчивой тенденции роста числа преступлений, совершаемых именно этими способами. В ход нередко идут поддельные документы, фиктивные печати и бланки, используются утерянные паспорта, адреса и фамилии других лиц.

Не менее популярным способом уклонения от уплаты налогов путем проведения теневых сделок является их неотражение в бухучете легально существующих предприятий. Основная задача последних состоит в том, чтобы надежно скрыть произведенные расчеты. Этим, как правило, и объясняются разновидности подобных теневых операций. Наиболее распространены расчеты с помощью неучтенных наличных денежных средств. Чаще всего наличные деньги выпадают из учета в звене между оптом и розницей, где появляется основная масса фальсифицированных документов. Оптово-розничные коммерческие структуры превышают установленный лимит кассы, осуществляют расчеты наличными деньгами сверх установленных сумм, несвоевременно оприходуют по кассе полученные денежные средства, не ведут кассовые книги.

Большое распространение, особенно на крупных промышленных предприятиях, получило перемещение денежных средств через счета дочерних фирм и торговых партнеров. В этом случае принадлежащие предприятию денежные средства скрываются на счетах других фирм и вступают в оборот в соответствии с устным или письменным договором между руководителями.

Появление огромного числа промежуточных фирм-посредников также характерный симптом теневой экономики. Многие фирмы-посредники рассчитываются с предприятиями-недоимщиками в безденежной форме, осуществляя поставки различных товарно-материальных ценностей. Доля бартера в таких случаях достигает 80—100% объема поставленной продукции. Особенностью выявляемых правонарушений служит участие руководителей крупнейших предприятий, имеющих недоимки по налогам, в деятельности посреднических фирм, проводящих с ними бартерные и иные операции.

К другой группе теневых операций относятся такие коммерческие сделки, которые намеренно исполняются и отражаются в первичных и бухгалтерских документах только частично, в итоге создается неучтенная продукция или неучтенная выручка. Для квалификации подобной сделки как теневой требуется дополнительное условие. Разновидностью рассматриваемых теневых сделок является неотражение в первичных документах и соответственно в бухгалтерском учете некоторых эпизодов сделки. Многие контракты заключаются, например, при помощи посредников и передаются на исполнение третьим организациям. Но это не оформляется в письменной форме с соответствующими изменениями и дополнениями, хотя посредники получают вознаграждение от 3 до 6%, которое фактически уходит «в тень».

Еще одним видом теневых операций по уходу от налогов является псевдооперация, осуществляемая посредством заключения фиктивной сделки — псевдосделки. Остановимся лишь на основных разновидностях этого года.

В последнее десятилетие возник и стал активно развиваться новый способ вывода средств из легального оборота. Он состоит в оформлении фиктивной сделки, благодаря которой денежные средства или товар, предусмотренный к продаже, формально отражены в учете какой-либо фирмы, а реально оказываются выведенными в теневой оборот или вновь легализуются уже в другом финансово-хозяйственном обороте. При этом инициатор сделки уходит от любой предусмотренной законом ответственности. Действительно, сделка учтена, перечисленные средства или поставленный товар отражены в дебиторской задолженности предприятия, с произведенной сделки начислены или могут быть начислены все необходимые налоги, поэтому никакого налогового преступления или правонарушения, согласно существующему законодательству, не совершено, а то, что средств для уплаты начисленных налогов не оказалось, — проблема налоговых органов.

Фиктивные сделки (псевдосделки) могут использоваться также для прикрытия реально произведенной операции с целью уплатить по ней меньшее количество или объем налогов, чем в случае фиксирования реальной сделки. Наиболее яркое проявление такой псевдооперации — псевдоэкспорт. Сущность его заключается в том, что оформляется контракт на экспорт какой-либо продукции. Однако отправленный по нему товар границу не пересекает, а реализуется внутри страны. Но документы оформляются как на осуществленный экспорт, и при уплате налогов используется предусмотренная льгота по налогу на добавленную стоимость. Таким образом внешнеторговая псевдосделка прикрывает теневую, бюджет лишается предназначенных ему налогов, а реальная операция оказывается сокрытой.

Заключение одной псевдосделки — проявление простой псевдооперации. На практике нередко встречаются случаи, когда в целях создания дополнительных трудностей при отслеживании финансовых потоков и снятия с себя ответственности за уклонение от уплаты налогов в схемах поставок товаров (выполнения работ, оказания услуг) и осуществления расчетов руководителями хозяйствующих субъектов часто используются либо подставные (т.е. зарегистрированные, но реально не действующие) фирмы, иногда оформленные на несуществующих лиц, либо фиктивные (т.е. реально не существующие) лица и организации, сделки с которыми прикрывают реальный финансовый оборот. Благодаря формированию целого ряда последовательных сделок с данными фирмами могут быть получены достаточно сложные схемы уклонения от уплаты налогов путем проведения теневых операций, которые не вписываются в рамки действующего налогового и уголовного законодательства.

Схемы сокрытия доходов с использованием подставных фирм и фиктивных документов иногда разрабатываются высокопрофессиональными юристами и аудиторами таким образом, чтобы у легально действующих организаций налоговая база была минимальной, в то время как основные долги перед бюджетом «вешались» бы на баланс реально не существующих фирм. Гражданско-правовые отношения оформляются так, чтобы плательщик являлся посредником (комиссионером, поверенным, агентом) с минимальным вознаграждением. В результате ответственность за налоговое преступление перекладывается на несуществующих субъектов, а лица, действительно совершившие такую операцию, практически уходят от уголовного наказания.

Невозможность установить подлинных руководителей фирмы — основная причина возбуждения уголовных дел не в отношении конкретных лиц, а по факту выявления налогового преступления. Опыт показывает, что вероятность расследования подобных уголовных дел и направления их прокурором в суд очень мала, как и возможность возмещения причиненного государству материального ущерба.

Привлечь же налогоплательщика, намеренно заключившего договор с фиктивной фирмой, к ответственности за нарушение налогового законодательства (за завышение себестоимости продукции, работ, услуг посредством псевдорасчетов с подставной фирмой либо за неправомерное предъявление бюджету требований о возврате сумм уплаченного НДС и т.п.) не представляется возможным даже в случае, когда мнимый характер сделки с неправоспособным субъектом бесспорно доказан. Налогоплательщик, обратившись в арбитражный суд с иском о признании решения налогового органа, основанного на вышеизложенных обстоятельствах, недействительным, как правило, мотивирует свою позицию тем, что он не обязан проверять правоспособность своих контрагентов, он добросовестно заблуждался, а документы оформлены надлежащим образом и не вызывали никаких сомнений.

Очень привлекательной для преступников является кредитно-финансовая сфера, где сосредотачиваются денежные ресурсы. Она позволяет немедленно получить желаемый результат — денежный капитал.

Сегодня преступники активно осваивают новые финансовые технологии. Активно развивается мошенничество с пластиковыми картами. По разным оценкам, потери платежных систем от незаконных операций с пластиковыми картами составляют порядка 20 млн долл. в год. Эта цифра, по-видимому, существенно занижена, так как банки скрывают подобную информацию, боясь навредить своей репутации.

По оценкам МВД России, на ущерб от преступлений в кредитно-финансовой сфере приходится 2/3 совокупных потерь государства от противоправной деятельности. Ущерб только от выявленных преступлений в этой сфере ежегодно составляет порядка 66 млрд руб. Можно констатировать факт существенной криминализации банковского дела, системы денежных расчетов, фальшивомонетничества, включая фальшивые ценные бумаги, банковские документы и др. Криминализируется и процесс банкротства предприятий. Около 70% дел о банкротстве возбуждено по отсутствующим должникам или имеет признаки преднамеренного или фиктивного банкротства.

Объемы операций по легализации незаконных доходов достигли 11 млрд долл., а вот количество возбужденных уголовных дел по соответствующей статье исчисляется единицами. Утечка капиталов за рубеж в 1990-е годы оценивается суммой около 30 млрд долл. в год.

Задачи перехода России к открытой экономике и интеграции в систему международного разделения труда обусловили либерализацию режима внешнеэкономической деятельности в начале 1990-х годов. Сфера внешней торговли была демонополизирована, в результате чего предприятия всех форм собственности получили право осуществлять внешнеэкономические операции. Были созданы новые таможенные структуры, система валютного и экспортного контроля, призванные осуществлять регулирование внешнеэкономической деятельности, контроль за законностью в этой сфере.

За период с начала экономических реформ значительно возросли объемы товарооборота (как экспорта, так и импорта). Одновременно возросло количество преступлений в этой сфере. К ним относятся незаконный экспорт богатого ресурсного потенциала России, использование дисбаланса внутренних и мировых цен для контрабандного вывоза стратегического сырья. Ресурсы России являются наиболее привлекательной и самой пораженной криминогенным бизнесом сферой предпринимательства.

Остановимся на таможенных нарушениях. Применительно к порядку таможенного оформления выделяют несколько типов деловых схем:

- «белые» схемы — достоверно декларируется весь товар, за который таможенные пошлины уплачиваются в полном объеме;

- «серые» схемы — декларации искажаются в целях уменьшения таможенных пошлин (занижается стоимость или количество товара, ввозится один товар под видом другого и т.п.);

- «черные» схемы (контрабанда) — товары ввозятся в страну нелегально, без уплаты таможенных пошлин.

Серьезные проблемы возникают на рынках потребительских товаров в связи с контрафактной продукцией, т.е. продукцией, выпушенной с неправомочным использованием известных на рынке товарных фирменных знаков, что вводит в заблуждение покупателей и ущемляет интересы владельца товарного знака.

Одни поддельные продукты изготавливаются внутри страны, другие же — импортируются. Российские подпольные структуры по производству контрафактной продукции зачастую используют труд нелегальных мигрантов (из стран как СНГ, так и дальнего зарубежья — Китая, Вьетнама и т.п.) и предлагают подделки довольно низкого качества. Однако подобной деятельностью занимаются и вполне легальные структуры, включая даже те, которые были в прошлом или являются в настоящем официальными партнерами правообладателей торговых марок. Контрафакт может выпускаться после прекращения договора о сотрудничестве или как параллельный выпуск (например, в третью смену) дополнительной продукции, но из суррогатного сырья. Такие подделки более качественны, так как сотрудничество с правообладателем обеспечивает лекалами, базовыми ингредиентами, оборудованием, технологическими знаниями и пр.

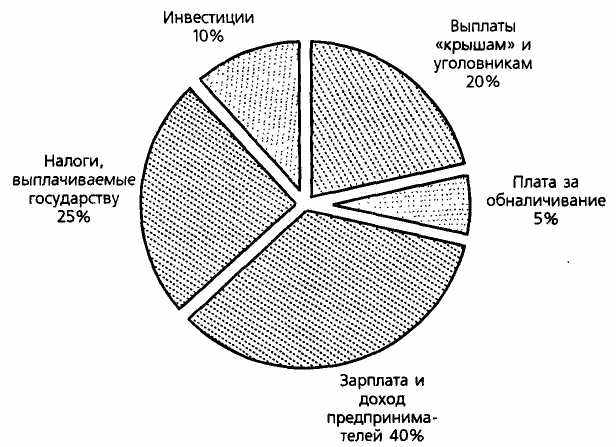

Т

ТРис. 9. Распределение доходов в реальном бизнесе России (1998 г.)

Доля фальсифицированной продукции на российском рынке достигла астрономических масштабов.

Сегодня вероятность покупки «левой» продукции по секторам рынка оценивается экспертами Торгово-промышленной палаты РФ следующим образом (табл. 12):

Таблица 23

Доля контрафактной продукции, %

| Видеопродукция | 80 |

| Музыкальные записи | 70 |

| Парфюмерия и бытовая химия | 60 |

| Продукты питания | 50 |

| Алкоголь | 40 |

| Автозапчасти | 30 |

| Одежда | 30 |

| Медикаменты | 15 |

Характерная особенность современной России в том, что теневые отношения вышли за рамки экономики и получили распространение, по существу, во всех неэкономических (социальных) сферах общества. Это теневые договоренности в процессах функционирования институтов исполнительной и законодательной власти (милиция, суд, прокуратура, налоговые и таможенные службы и т.п.), теневые методы решения проблем в отраслях социальной сферы (в учебных заведениях всех уровней, в лечебных учреждениях, в НИИ и т.п.), не говоря уже о теневой политике властей и теневых управленческих решениях.

Так, фармацевтические компании финансово стимулируют врачей, выписывающих рецепты, при продвижении своих препаратов. Среди косвенных методов — спонсирование обучающих семинаров и симпозиумов, проходящих за рубежом. В сфере образования распространились взятки за каждый из этапов образования (поступление в вуз, зачеты и экзамены, диплом, ученая степень). Порой они измеряются тысячами, даже десятками тысяч долларов.

Теневые отношения в неэкономической сфере весьма разнообразны, а их субъекты более разнородны, чем в теневой хозяйственной деятельности. Здесь соседствуют теневые политики, теневые преподаватели, теневые священники и т.п. В экономической сфере основной целью теневого поведения является получение дополнительного дохода. Смысл же теневых отношений в неэкономической сфере не деньги как таковые, а достижение тех или иных социальных (политических, идеологических, религиозных, научных и т.д.) целей, которые позволяют соответствующим индивидам получить дефицитное место, повысить социальный статус, приобрести полезные связи и т.п. То есть отличие теневых социальных отношений от теневой экономики в том, что в социальной сфере результатом теневой деятельности являются не деньги сами по себе или какая-то конвертируемая в деньги материально-вещественная продукция (техника, стройматериалы, оружие, продовольствие, сырье, наркотики), а те или иные изменения в социальных взаимоотношениях участников (упрочение власти или достижение близости к ней, получение диплома или ученой степени и т.п.).

Еще одна особенность теневых процессов в социальной сфере состоит в том, что, в отличие от теневой экономики, они могут протекать в ней вообще без участия денег.

Теневая экономика в российских регионах. Наряду с описанными нами общероссийскими чертами теневой экономики в многочисленных регионах России можно обнаружить и целый ряд специфических черт. Они обусловливаются в первую очередь социально-экономической структурой данного региона. Экономическая преступность, как правило, связана с основными очагами экономической деятельности в регионе.

В Москве и Санкт-Петербурге это в основном кредитно-финансовая сфера, операции с недвижимостью. Во многих регионах они связаны с экспортно-ориентированным сырьевым производством: Тюменская область (нефть), Кемеровская область (уголь), Красноярский край (никель, алюминий), Якутия (алмазы, золото) и др. Так, в Красноярском крае вокруг алюминиевого бизнеса уже несколько лет не утихают скандалы, криминальные разборки, политическая борьба.

Свои особенности имеет теневая экономика в портовых и приграничных городах: Владивостоке, Находке, Хабаровске, Новороссийске, Мурманске, Калининграде. Здесь она связана в основном с незаконным рыбным промыслом, контрабандой, махинациями с имуществом судоходных компаний.

Последнее десятилетие экономика Калининградской области работает в режиме оффшорной экономической зоны. Положительные результаты работы причудливо переплетаются с активным развитием теневой экономики. Особенно массовой формой теневой деятельности в Калининградской области является мелкая контрабанда.

На Сахалин теневиков влечет возможность нелегальной ловли и продажи рыбы, крабов и других морепродуктов.

Регионы с высоким уровнем безработицы (Тверская, Вологодская, Ярославская области) стали поставщиками дешевой рабочей силы для теневой экономики. Они поставляют «живой товар» не только в российские города, но и в страны ближнего зарубежья.

В крупных промышленных городах России криминальные структуры развернули активную деятельность вокруг промышленных гигантов (в Тольятти — ВАЗ, в Нижнем Новгороде — ГАЗ, в Омске — нефтеперерабатывающий комбинат, в Челябинске — металлургические заводы, в Кузнецке — алюминиевый комбинат). Вокруг этих предприятий сформировалась разветвленная сеть посреднических организации, теневую деятельность которых трудно контролировать.

В зависимости от формы экономической деятельности вырисовывается и структура теневой экономики по регионам. Такие ее формы, как экономическая преступность, коррупция, характерны для анклавов российской экономики, где наблюдается относительно активная экономическая деятельность даже в период экономического кризиса. В стагнирующих регионах (Северный Кавказ, Центр России, Чукотка и др.) процветают традиционный криминал и вынужденная внелегальная экономика.

Одна из основных причин бурного развития теневой экономики в России — утрата управляемости экономикой со стороны федерального центра. На региональном уровне эта проблема приобретает определенную специфику. Выделим несколько ее аспектов, прежде всего финансово - экономический. Известно, что абсолютное большинство российских регионов являются дотационными, т.е. существуют за счет трансфертов из федеральных бюджетных и внебюджетных фондов. Существующая система трансфертов открывает широкие возможности для теневых операций.

Перевод финансовых средств из центра осуществляется, как правило, через систему частных коммерческих банков. Это открывает возможности для различных махинаций (задержки средств, их «прокрутка», объявление банкротства и т.п.). Практически во всех российских регионах зафиксированы грубые нарушения порядка использования выделенных средств. У регионов есть свои оправдания их нецелевого использования: оперативная обстановка на местах требует от регионов определенного перераспределения средств. Махинации с государственными средствами — один из самых «эффективных» источников личного обогащения.

С ликвидацией государственной монополии на внешнюю торговлю российские регионы и компании, действующие на их территории, стали субъектами мировых экономических отношений, что также открывает новые возможности для теневой деятельности и ее сокрытия от правоохранительных органов.

В 1990-х годах процесс суверенизации российских регионов — так называемый парад суверенитетов стал одной из причин бурного развития на их территории теневой экономики. Администрация субъектов Федерации получила многие властные функции, в результате чего создалась парадоксальная ситуация: практика централизованного административно-командного управления была в значительной степени перенесена на региональный уровень. Региональная администрация получила возможность выдавать различные квоты, лицензии, определять налоговые ставки и льготы, распределять бюджетные средства.

Сообщество глав администраций в 1990-х годах превратилось в силу, равной которой по воздействию на президента и правительство в стране не существовало. При этом сами главы администраций для руководства государства неуязвимы: избраны населением и обладают депутатской неприкосновенностью. Даже за совершенное преступление губернаторов невозможно не только привлечь к уголовной ответственности, но и снять с должности. И лишь когда они лишаются своих полномочий, у правоохранительных органов более или менее развязываются руки. Во всем этом таится серьезная опасность для общества, тем более что хозяева регионов, обладая огромной властью, ресурсами, связями, которые, с одной стороны, могут тянуться в преступный мир, с другой — в правительственные кабинеты, объединены в мощную политическую силу. Эта влиятельная политическая сила во многом формировала не только региональную, но и общероссийскую экономическую политику государства, основные направления и принципы его развития.

В 1990-е годы, пользуясь неуверенностью центральной государственной власти, вялостью ее институтов по всей вертикали, сенаторы пытались диктовать центру свои правила игры.

Вообще проблема государственной власти в российских регионах не нова. Еще М.Н. Сперанский называл региональное управление в Сибири «дном беззакония».

Кризис 1998 г. существенно повлиял на структуру теневой экономики в регионах. Разорившиеся московские бизнесмены закрывали региональные филиалы, которые переходили в руки местных администраций, а также местных предпринимателей, связанных с властью дружественными или родственными отношениями. По сути, в 1998—2000 гг. произошел новый передел собственности на региональном уровне. В более конкретном плане в сфере взаимодействия региональной или местной власти и бизнеса существует целый ряд возможностей для теневой активности.

Во-первых, возможность контролировать ресурсы (финансовые и материальные), что позволяет политическим элитам создавать каналы самообогащения. Общественное мнение давно привыкло смотреть на умеренное самообогащение власти сквозь пальцы, понимая, что на декларируемую зарплату руководитель жить не будет.

Во-вторых, в условиях несовершенства и отчасти необоснованности законодательства (например, налогового) региональные и муниципальные власти, администрация предприятий, частный бизнес имеют возможность ловчить, т.е. так перераспределять средства, строить свою финансово-экономическую деятельность, чтобы как можно больше прибыли оставить в своем распоряжении.

В-третьих, большие возможности дают подрядные работы по региональным и муниципальным проектам. Выбор исполнителей работ становится основным легальным каналом для обогащения представителей власти. Существует масса отработанных схем, в результате которых через подставных лиц происходит присвоение командой власти заметной части местного бюджета (завышение объема работ, превышение оплаты труда, манипуляции с ценами и т.д.). Этот тип незаконной деятельности практиковался и ранее, но в современных условиях получил широкое распространение, так как выгоден всем — и экономической элите, и истеблишменту.

В-четвертых, «карманные» структуры администраций. Фактически это частный бизнес политиков, когда, используя служебное положение, бюджетные деньги обналичивают и присваивают через созданные (часто зарегистрированные на имя ближайших родственников) коммерческие структуры.

В-пятых, заурядное взяточничество — элементарный подкуп чиновников экономическими структурами для получения выгодных подрядов, кредитов, лицензий, льгот и т.д.

В-шестых, местный бюрократический рэкет, предполагающий два подхода:

- «пассивный», когда чиновники искусственно тормозят выполнение своих служебных обязанностей и предприниматели вынуждены прибегать к финансовому стимулированию;

- «активный», в рамках которого чиновники вынуждают предпринимателей делать взносы или отчисления (официальные или неофициальные), не предусмотренные действующим законодательством.

В-седьмых, наконец, собственно незаконный бизнес. Это прямая и непосредственная связь с криминальными структурами и получение личной прибыли от незаконной деятельности (игорный бизнес, сутенерство, торговля оружием, наркотиками и т.п.).

Все перечисленные типы незаконной деятельности свидетельствуют о тесном переплетении интересов политики и бизнеса. Все перечисленные типы незаконной деятельности, за исключением последнего, являются скорее правилом, чем исключением, в повседневной политической действительности, хотя их удельный вес в ней постоянно меняется.

Теневые союзы региональных политических лидеров с крупными бизнес-структурами получили настолько широкое распространение, что возникло новое понятие — «захват государства».

Существуют материалы, характеризующие масштабы «захвата государства» в разных российских регионах. Эксперты Всемирного банка проанализировали льготы, предоставленные региональными законами отдельным предприятиям. Эти льготы включают в себя налоговые скидки, субсидии, льготные займы или кредиты, выданные под гарантии субъекта РФ, а также официальные отсрочки по уплате налогов, бесплатное предоставление государственного имущества и т.п.

Анализ показал, что законодательные органы многих субъектов Федерации находятся под влиянием определенных заинтересованных кругов. Это обеспечивает существенные выгоды одним компаниям и предприятиям и отрицательно сказывается на работе других, не имеющих такого влияния. Следует отметить, что российские государственные предприятия занимаются «захватом государства» так же, как и частные фирмы. Это означает, что государство не осуществляет жесткого контроля над такими предприятиями, а его функции взяли на себя руководители, использующие денежные потоки в собственных интересах (табл. 13).

Таблица 13

Регионы с высоким уровнем «захвата государства»

| Тип «захватчика» | Регионы |

| Федеральное правительство | Республика Саха (Якутия), Белгородская, Вологодская, Курганская, Нижегородская и Омская области |

| Правительство субъекта РФ | Республика Башкортостан, Республика Татарстан, г. Москва |

| Частный региональный собственник | Республика Мордовия, Республика Татарстан, Калининградская, Московская, Пермская, Ростовская, Тульская, Тюменская и Челябинская области |

| Частный общероссийский собственник | Республика Карелия, Красноярский край, Приморский край, Вологодская, Липецкая Оренбургская, Свердловская области |

| Иностранный инвестор | Республика Удмуртия, Оренбургская и Саратовская области |

Борьба с теневой экономикой в регионе часто приобретает политическую окраску в зависимости от идеологических пристрастий и личных качеств руководителей региона. Одни используют силовые методы, другие ведут борьбу с криминалитетом под лозунгами социальной справедливости и патриотизма, третьи строят отношения с теневиками исходя из принципов прагматизма и возможностей использования теневых капиталов в общественно полезных целях.

В целом выводы относительно развития теневой экономики в регионах неутешительны.

- В 1990-х годах создалась угроза распада единого экономического пространства на удельные княжества. Дело доходило до того, что отдельные главы регионов грубо нарушали конституционные основы, устанавливали ограничения на ввоз и вывоз определенных товаров.

- Главы региональной администрации зачастую не только опираются на региональный аппарат, но и пытаются установить свой контроль над местными правоохранительными органами, прокуратурой, судами (которые формально независимы от региональной власти и подотчетны своим центральным ведомствам). В этих условиях для лидеров теневой экономики важно установить личные доверительные отношения с региональной администрацией, что способствует процессу ее коррумпирования.

- Стремление к независимости от центра побудило многих губернаторов искать финансовую поддержку со стороны регионального предпринимательства, в том числе и в кругах криминального бизнеса. В период избирательных кампаний и обострения политической борьбы некоторые губернаторы зачастую не брезгуют «грязными» деньгами. На региональном уровне существует опасность формирования разветвленных мафиозных структур в результате слияния криминалитета и власти.

- Неприятие «новых русских», создавших значительное личное состояние путем теневых операций, со стороны населения регионов особенно заметно. В провинции люди лучше знают друг друга, традиции социальной справедливости здесь более живучи. Поэтому появление нуворишей и рост социальной дифференциации здесь особенно нетерпимы.

- Население провинции оказалось наименее защищенным от криминала. В сельской местности, небольших городских поселках и некрупных городах безнаказанно действуют рэкетиры, организованные преступные группы. Вдалеке от административных центров, при плохой системе коммуникаций местные преступные авторитеты чувствуют себя полновластными хозяевами. Этому во многом способствует и ликвидация народных дружин. В некоторых районах страны стали стихийно возникать отряды самообороны, которые, не надеясь на власть, взяли на себя функцию защиты собственности и обеспечения личной безопасности.

- Теневая экономика отдельного региона тысячами нитей связана с теневой экономикой других регионов России. Бывает, что экономическое преступление совершено в регионе, но его «концы» приходится искать за тысячи километров и даже за пределами России. Необходима согласованная деятельность региональных и федеральных правоохранительных органов.