Коллегия администрации кемеровской области

| Вид материала | Документы |

Содержание4.2. Ограничения отрасли, влияющие на возможность достижения цели 4.3. Анализ и оценка рисков |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

Коэффициент автономии, равный 9,3 процента, свидетельствует о том, что привлечение долгосрочных кредитов и вложений предприятиями текстильной и швейной промышленности Кемеровской области практически невозможно, т. к. в настоящий момент заемный капитал не может быть компенсирован собственностью предприятий отрасли;

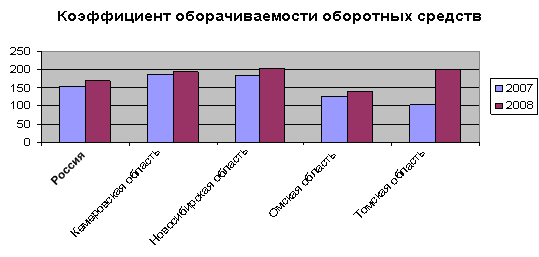

е) коэффициент оборачиваемости оборотных активов

Отражает среднегодовое значение “скорости” полного цикла производства и обращения партии продукции на предприятиях отрасли.

Характеризует эффективность использования оборотных средств и уровень деловой активности на предприятиях отрасли.

Нормативное значение минимально допустимого уровня оборачиваемости оборотных активов составляет 100 процентов, оптимального уровня – 250 процентов и более.

Рисунок 58. Оборачиваемость оборотных активов текстильной и швейной промышленности Российской Федерации, регионов Сибирского федерального округа, 2007-2008гг., процентов.

Коэффициент оборачиваемости оборотных активов, равный 194,4 процента, свидетельствует о недостаточно высокой эффективности использования ресурсов на предприятиях текстильной и швейной промышленности Кемеровской области:

используется недостаточно производительное оборудование,

большие сроки поставки сырья,

большие сроки расчетов с оптово-розничной торговлей.

Пример: за равный период времени предприятие Новосибирской области успевает произвести и продать более 2 партий продукта, Омской области - 1,3 партии, Кемеровской области – 1,9 партии, в то время как эффективное предприятие произвело и реализовало 2,5 партии этого товара;

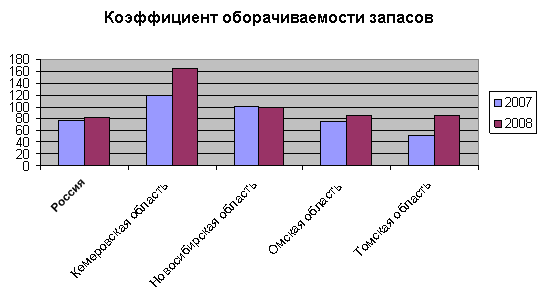

ж) коэффициент оборачиваемости запасов

Характеризует эффективность производства и уровень потребности предприятий отрасли в оборотном капитале для его организации.

Рисунок 59. Оборачиваемость запасов в текстильной и швейной промышленности Российской Федерации, регионов Сибирского федерального округа, 2007-2008гг., процентов.

Высокий коэффициент оборачиваемости запасов (более 150 процентов) на предприятиях текстильной и швейной промышленности Кемеровской области свидетельствует о том, что в отрасли не скапливается нереализованная продукция, а также неликвидная продукция (брак), в результате чего оборотные средства предприятий не замораживаются и не возникает постоянная необходимость привлечения дополнительных оборотных средств для поддержания элементарных производственных функций.

Проведенный анализ показывает, что текстильная и швейная промышленность Кемеровской области характеризуется:

положительными значениями рентабельности производства и рентабельности активов;

недостаточным уровнем рентабельности продаж;

отсутствием внутренних инвестиционных резервов;

высоким уровнем долговой нагрузки и зависимости от внешних кредиторов;

низким уровнем платежеспособности и, как следствие, финансовой стабильности;

средним уровнем скорости производственного цикла и системной зависимостью от внешних источников пополнения оборотных средств.

Таким образом, текстильную и швейную промышленность Кемеровской области можно охарактеризовать как непривлекательную для долгосрочных инвестиций. В целях кардинального изменения ситуации в рамках работы по привлечению инвестиций в отрасль необходимо сконцентрироваться на финансовом оздоровлении отрасли и создании специальных условий для привлечения прямых инвесторов, в том числе через систему государственной поддержки;

- уровень развития сырьевой базы

Как показывает анализ основных видов деятельности, связанных с производством текстильной и швейной отраслей промышленности в Кемеровской области:

сырьевая база в регионе отсутствует;

перспективы развития текстильной промышленности (геотекстиля) во многом определяет развитие нефтехимического комплекса. Сырье для производства геотекстиля в Кемеровской области производит Томский нефтехимический комбинат – одно из крупнейших предприятий Томской области.

В связи с почти полным отсутствием в регионе производителей сырья для швейной промышленности подавляющее большинство товаров, продаваемых на рынке области, - импортные товары из Китая, Кореи, Индии, а также товары, привезенные из областей Центрального федерального округа Российской Федерации (Брянская, Московская, Ивановская, Владимирская, Рязанская).

Учитывая отсутствие сырьевой базы для швейной отрасли в регионе, значительное влияние на себестоимость продукции оказывают цены производителей текстильной продукции, которые в основном сосредоточены в Центральном федеральном округе, а также рост тарифов на перевозку грузов железнодорожным транспортом.

В текстильной отрасли основные предприятия, выпускающие шерстяные ткани пальтовой группы: Московская тонкосуконная фабрика им. Петра Алексеева, «Купавна» в Московской области, текстильная корпорация «Кросно» в Тюмени, компания «Руслана» в Брянске.

Ряд предприятий сохранил выпуск камвольных тканей: «Кросно», «Руслана», специализирующаяся на тканях для школьной формы, «Павлово-Посадский камвольщик».

В Ярославской и Костромской областях разработаны пилотные проекты по созданию комплекса переработки льна. В Ивановской области планируется наладить выпуск текстильных товаров на основе продуктов нефтепереработки.

В основном в России производят ткани для постельного белья и рабочей одежды.46 Выпуск хлопчатобумажных тканей костюмно-плательной группы в Российской Федерации не покрывает потребность швейных предприятий.

Влияние на рост цен на хлопковые ткани оказывают тенденции повышения цен в хлопковой отрасли. В 2010 году произошел существенный скачок в ценах на сырье от 10 до 50 процентов на различные сорта. Как следствие, происходит рост цен на ткани — хлопковые и хлопкосодержащие. Повышение цены произойдет по всей текстильной отрасли, которая связана с данным сырьем и зависит от него. В зависимости от расположения сырьевой базы и количества запасов сырья цены будут расти неравномерно.47

Оптимизация бизнес-процессов по обеспечению региона сырьем для швейной промышленности возможна в рамках интеграции с крупнейшими предприятиями-производителями текстильной продукции в Российской Федерации.

4.1.4. Факторы, формирующие качество нематериальных ресурсов, используемых предприятиями в процессе производства и реализации

- уровень развития системы профессионального образования

Наметился дефицит рабочих кадров (особенно основных профессий). Это вызвано как оттоком кадров из-за непривлекательных условий труда и невысокой заработной платы, так и естественным процессом старения – большинство работников пенсионного и предпенсионного возраста, при этом приток молодежи в отрасль пока остается незначительным из-за непривлекательных условий труда.

Если объемы производства увеличатся, чрезвычайно остро встанет кадровая проблема. Уже сегодня в ряде территорий швеи входят в число наиболее востребованных специалистов. Нехватка рабочих рук связана с низкой заработной платой, которая, в свою очередь, обусловлена низкой рентабельностью производства (уровень рентабельности в текстиле составляет 5 процентов, в швейной промышленности – 10–12 процентов). Низкая рентабельность - во многом результат засилья импорта, в том числе и нелегального.

Среднегодовая потребность в квалифицированных кадрах для фактических и вновь создаваемых рабочих мест составляет более 400 человек, в том числе: в г.Ленинске-Кузнецком (ООО «Эскей») потребность - 200 швей, в г.Осинники (филиал ООО «Эскей», ООО «Штурм») – 200 швей, г.Юрга (ООО «Маркус С») – 30 швей, г.Белово (ООО «Анюта») – 20 швей.

Главные критерии при определении необходимых объемов и профилей подготовки определены порядком согласования объемов и профилей подготовки квалифицированных рабочих кадров и специалистов. В первую очередь, это подтверждение работодателями необходимости подготовки квалифицированных кадров в предлагаемых указанными учреждениями объемах и наличие заключенных этими учреждениями соответствующих договоров, а также спроса на муниципальном рынке труда на такие кадры.

В настоящее время на фоне сложной демографической ситуации существуют две основные проблемы, связанные с подготовкой кадров. Это слабое желание работодателей участвовать в образовательном процессе и отсутствие мотивации у детей обучаться по рабочим профессиям. В первую очередь это касается профессий с низким уровнем оплаты.

По информации департамента образования и науки Кемеровской области, 16 образовательных учреждений начального профессионального образования имеют лицензии на право ведения образовательной деятельности по профессиям «закройщик», «портной» и готовы выполнять целевой заказ предприятий на подготовку кадров.

В настоящее время 9 образовательных учреждений осуществляют подготовку квалифицированных рабочих кадров, переподготовку и повышение квалификации на базе учреждений начального и среднего профобразования для легкой промышленности. Ежегодный выпуск составляет около 200 человек (приложение №3).

В Кемеровской области имеет место проблема подготовки и повышения квалификации менеджеров высшего и среднего звена. В этой связи следует отметить два основных направления работы:

переподготовка специалистов, имеющих большой опыт практической работы на предприятиях отрасли, обучение их работе в новых экономических условиях (маркетинг, менеджмент, работа с ценными бумагами, новое налоговое законодательство и прочее);

обучение специалистов, получивших общее образование экономиста, финансиста и другое, но не имеющих опыта практической работы на предприятиях легкой промышленности и не знакомых с отраслевой спецификой.

Такая переподготовка может осуществляться в форме получения второго образования, в виде курсов повышения квалификации, а также по программам центра занятости населения.

Низки возможности предприятий в создании условий, необходимых для привлечения молодых высококвалифицированных специалистов и профессиональных рабочих кадров. Все это приводит к ежегодному (примерно на 25 процентов) оттоку рабочих кадров. Существует дефицит высококвалифицированных специалистов (маркетологов, менеджеров, управленческих кадров и др.), способных умело вести производство и бизнес в условиях открытого рынка, а также рабочих кадров по всем основным технологическим цепочкам.

Проблемы обусловлены состоянием качественной составляющей кадрового потенциала, которая на многих предприятиях находится в зоне критических величин, а у некоторых - уже за ними.

В связи с тем, что самое большое предприятие текстильной промышленности на территории области КОАО «Ортон» закрыло производство тканых полотен и запустило производство нетканых синтетических полотен, в настоящий момент встает вопрос о необходимости подготовки новых профессиональных кадров для данного производства.

Значительная доля выпускников (более 90 процентов по оценкам ГОУВПО «РосЗИТЛП») не работают по специальности по следующим основным причинам:

заработная плата в отрасли ниже, чем в других отраслях промышленности;

выпускники предпочитают не покидать областной центр;

нет желания работать по специальности.

Таким образом, набор специальностей, предлагаемый учреждениями образования Кемеровской области, не соответствует требованиям развития легкой промышленности региона.

Предстоящий период 2010-2015 годов приведет к резкому дефициту рабочих кадров и специалистов на действующих предприятиях отрасли в связи с тем, что для 25-32 процентов работающих в настоящее время это время выхода на пенсию.

Дисбаланс спроса и предложения на рынке труда в легкой промышленности ведет к нерациональному использованию человеческих ресурсов, что негативно сказывается на уровне производственных издержек и качестве производственного процесса на предприятиях отрасли.

Для устранения дисбаланса на рынке труда в среднесрочной перспективе необходимо реализовать ряд мер:

повысить эффективность взаимодействия предприятий легкой промышленности и учреждений начального профессионального и среднего специального образования;

ввести новые специальности, соответствующие профессиональным требованиям подотраслей легкой промышленности и производственной специализации муниципальных образований Кемеровской области;

предприятиям отрасли формировать ежегодный отраслевой заказ на специалистов с начальным профессиональным, средним специальным и высшим профессиональным образованиям в рамках общественной отраслевой организации;

усилить работу по профориентации молодежи;

- уровень развития сектора бизнес-услуг

Уровень развития бизнес-сервиса наряду с профессиональной подготовкой кадров и работой научно-прикладной школы определяет качество «интеллектуальной» составляющей в развитии текстильной и легкой промышленности в Кемеровской области.

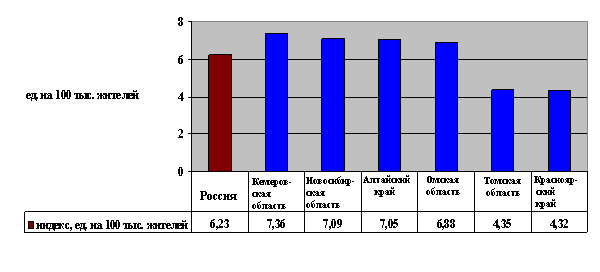

По показателю «плотности» организаций, оказывающих рекламные услуги, Кемеровская область в 2007 году опережала наиболее развитые регионы Сибирского федерального округа (рисунок 60).

Однако большинство производителей легкой промышленности не имеют четких корпоративных стратегий, продукция части предприятий не представлена за пределами локального рынка.

Рисунок 60. Индекс количества организаций, оказывающих услуги в области рекламы, на 100 тыс. жителей в Российской Федерации и отдельных регионах Сибирского федерального округа, 2007 год, ед.48

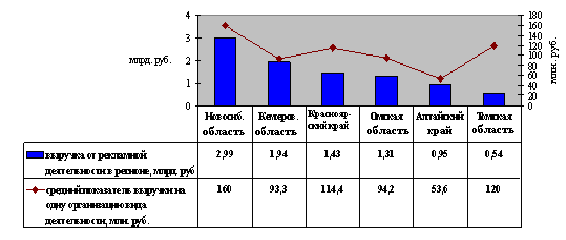

В Красноярском крае, Новосибирской, Томской, Омской областях производство рекламного продукта и оказание сервиса, связанного с рекламной деятельностью, распределено между крупными рекламными организациями, поэтому показатель выручки от рекламной деятельности на одну организацию в данных регионах выше, чем в Кемеровской области (рисунок 61).

Рисунок 61. Выручка организаций от рекламной деятельности (за минусом НДС) в отдельных регионах Сибирского федерального округа, млрд. рублей, выручка от рекламной деятельности на 1 организацию, млн. рублей, 2007 год.49

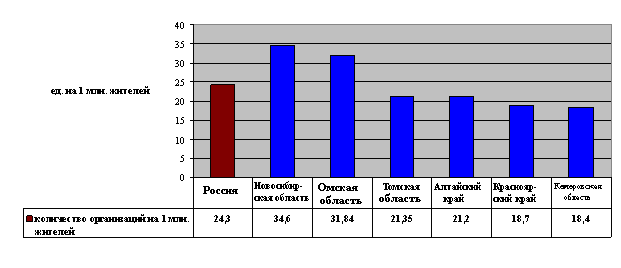

По показателю количества аудиторских компаний на 1 млн. жителей области Кемеровская область занимает последнее место в Сибирском федеральном округе (рисунок 62).

Рисунок 62. Количество действующих организаций, для которых аудит является основным видом деятельности, на 1 млн. жителей, 2007 год.50

- уровень развития информационной среды и информационной активности предприятий

Низкий уровень развития информационной среды во многом обусловлен отсутствием механизмов аккумуляции и распространения прикладной информации среди предприятий отрасли. В долгосрочной перспективе наиболее эффективным механизмом развития информационной среды должны стать отраслевые общественные организации.

Уровень информационной активности производителей продукции легкой промышленности на территории Кемеровской области отчасти связан со сферой оказания рекламных и маркетинговых услуг и ограничен размерами рекламных бюджетов организаций.

По результатам исследования подотраслей легкой промышленности Кемеровской области уровень развитости информационного поля, в котором работают локальные производители, оценивается как крайне низкий.

Для долгосрочного устойчивого развития на локальном рынке производителям одежды и обуви Кемеровской области рекомендуется повысить уровень и интенсивность коммуникации с потребителем через:

проведение целенаправленной работы по продвижению производителя и брендов в сети Интернет на основе собственного сайта;

усиление прямой коммуникации с целевой группой (event-маркетинг, BTL-мероприятия);

активизацию работы со средствами массовой информации;

участие в Кузбасском региональном центре субконтрактации.

4.2. Ограничения отрасли, влияющие на возможность достижения цели

Системный анализ факторов долгосрочного развития легкой промышленности Кемеровской области позволяет выявить ряд существенных ограничений, влияющих на возможность достижения цели Стратегии.

Данные ограничения были классифицированы в виде 5 групп.

1. Финансовые ограничения.

1.1. Ограниченные внутренние инвестиционные возможности.

1.2. Ограниченные возможности доступа к источникам привлеченных средств на приемлемых условиях.

1.3. Существующая система взаимодействия с сетевыми операторами розничной торговли значительно снижает оборачиваемость активов на предприятиях отрасли.

2. Технологические ограничения

2.1. Ограниченный доступ к новейшим технологиям производства;

2.2. Ограниченный доступ к современному оборудованию.

3. Рыночные ограничения.

3.1. Ограниченные возможности межотраслевых связей.

3.2. Отсутствует сырьевая база в регионе.

3.3. Ограниченные возможности продвижения продукции.

3.3.1. Ограничен доступ к информационно-аналитической информации.

3.3.2. Ограничены ресурсы для использования информационно-аналитической информации и организации процессов управления брендом, маркетинговых программ продвижения и прочее.

3.3.3. Ограничены рекламные бюджеты, рекламные возможности и каналы коммуникации с потенциальным потребителем.

4. Ограничения производственной и логистической инфраструктуры.

4.1. Отсутствуют готовые инфраструктурные решения - индустриальные площадки.

4.2. Недостаток складских помещений.

4.3. Ограничены возможности, высоки издержки по подключению к системе коммунального обеспечения (энерго-, водо-, газоснабжение, канализация).

4.4. Недостаточно развита сеть торговых представительств в других регионах Сибирского федерального округа.

5. Ограничения «качественного развития».

5.1. Ограничены ресурсы по подготовке и повышению квалификации персонала.

5.2. Ограничены ресурсы для внедрения управленческих информационных систем, оптимизации бизнес-процессов, внедрения программ по снижению производственных издержек и проч.

4.3. Анализ и оценка рисков

4.3.1. Главным фактором, препятствующим развитию легкой промышленности, является исключительно широкое распространение на рынке теневого импорта и подпольного производства изделий легкой промышленности.

Существующие преференции и решаемые в той или иной степени проблемы на федеральном и региональном уровнях пока недостаточны, чтобы устранить влияние негативных факторов на развитие отрасли и превратить ее в конкурентоспособный и саморазвивающийся сектор экономики, а отечественным производителям укрепить свои позиции на внутреннем рынке и на равных конкурировать на мировом рынке не только с производителями Китая, Турции, Индии и ряда других развивающихся стран, но и со странами ЕС и США.

Решению этих задач будет способствовать создание на федеральном уровне межведомственной комиссии, а также межведомственной комиссии по борьбе с контрабандной и контрафактной продукцией легкой промышленности в Кемеровской области как органов, обеспечивающих объединение усилий по выявлению каналов поступления контрабандной продукции, разоблачению нелегального бизнеса, недопущению на потребительский рынок нелегальных производителей.

4.3.2. При решении задач, поставленных в Стратегии, следует учитывать, что высокие издержки производства связаны с галопирующим ростом цен на сырье, на услуги и продукцию естественных монополий. Одной из наиболее значимых угроз для развития легкой промышленности на территории области является рост цен на большинство потребляемых материальных ресурсов (в первую очередь, сырье). Рост цен влечет за собой увеличение себестоимости производимой продукции и, соответственно, снижает ее конкурентоспособность.

4.3.3. Высокая степень конкуренции на потребительском рынке одежды и рынке спецодежды в области. Угрозу представляют как внешние так и внутренние конкуренты. Со стороны внешних конкурентов возможен приход европейских компаний. Конкуренты из Юго-Восточной Азии. Возможно усиление конкуренции на внутреннем рынке.

4.3.4. Дисбаланс спроса и предложения на рынке труда. Если объемы производства увеличатся, чрезвычайно остро встанет кадровая проблема. Уже сегодня в ряде территорий швеи входят в число наиболее востребованных специалистов.

4.3.5. Снижение объемов и/или доступности инвестиционных ресурсов. Сегодняшний уровень инвестиций явно недостаточен для увеличения масштабов производства и освоения эффективных достижений отраслевой науки. Это является барьером в создании современной технологической базы легкой промышленности, необходимой для стабилизации развития и финансовой устойчивости предприятий. Если не изменить ситуацию, это может привести к падению объемов производства, вытеснению местных производителей с собственных рынков и, как следствие, к усилению товарной и стратегической зависимости региона от зарубежных стран.

Наличие у предприятий оборотных средств для закупки сырья и материалов является одним из решающих факторов их жизнедеятельности, традиционно пополнение оборотных средств в легкой промышленности осуществляется за счет привлечения кредитных средств. Действующие в последние годы высокие процентные ставки российских кредитных организаций не позволяют пользоваться кредитами в необходимых объемах.

4.3.6. Снижение потребительской активности и/или покупательской способности населения. В случае падения покупательской способности населения предприятия будут вынуждены снижать отпускные цены, возможна задержка оплаты товаров, отсрочка платежей за поставленную продукцию.