Коллегия администрации кемеровской области

| Вид материала | Документы |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

3.5. Анализ рынка кожгалантерейных изделий

Опираясь на последние проведенные исследования российского рынка сумок, выделяют тенденцию увеличение спроса в среднем ценовом сегменте. Если рассматривать высокий ценовой сегмент сумок, то там наблюдается стабильный рост. Большинство российских производителей сумок занимают низкий ценовой сегмент, но здесь им приходится конкурировать с китайскими производителями сумок, количество которых приближается к 90 процентам рынка. Средняя цена ссылка скрыта российского производителя достигает 1500 рублей.

Таблица 7

Данные о производстве кожгалантерейных изделий в России

в 2005 - 2007 гг. (тыс. шт.)

| | 2005 | 2006 | 2007 | 2007/ 2006 % |

| Портфели | 767 | 295 | 384 | 130,2 |

| Сумки (кроме детских, полевых и специальных) | 4230 | 4908 | 5428 | 110,6 |

| Папки | 495 | 413 | 409 | 99 |

| Перчатки из натуральной и искусственной кожи (тыс. пар) | 77 | 133 | 184 | 138,5 |

Спрос на сумки в России постоянно растет. По оценкам, в 2009 году в России было продано около 100 млн. сумок на 59 млрд. рублей.

Российским производителям сумок предстоит завоевание прочных позиций на рынке. В целом наблюдается оптимистичная картина, так как спрос на отечественном рынке растёт.

По данным таможенной статистики, в 2009 году в Россию было ввезено из Турции кожи и готовых кожаных товаров на 88 млн. рублей. Из этой суммы доля кожаной одежды, перчаток, ремней и другой кожгалантереи составила 6 процентов и кожаных изделий (саквояжи, чемоданы, сумки, ремни, перчатки, портфели и др.) - около 8 процентов.

Производство сумок, чемоданов, перчаток и других аналогичных изделий в России почти не развивается. Российским производителям не удается конкурировать с наплывом дешевых и разнообразных китайских и турецких изделий. Здесь недооценивать провалы российских производителей в дизайне и организации сбыта не стоит.

Однако, если сравнивать положение российских производителей и иностранных производителей сумок, то у российских производителей сумок есть некоторые преимущества. У иностранных производителей сумок затрачивается много времени на создание и транспортировку коллекции. Российский же производитель раз в сезон создаёт новую коллекцию, ориентируясь на потребности покупателей, и может оперативно выпустить дополнительный партию востребованных сумок. На сегодняшний день российские производители пытаются найти новые способы уменьшения себестоимости выпускаемой продукции сумок.

В основном продукция ориентирована на женщин старше 25 лет, занятых в сфере финансов, услуг, торговли. Что касается предпочтений, то в последние годы заметно, что вкусы женщин становятся более разнообразными, более смелыми, например, при выборе цветовых решений. Если раньше женщины покупали одну сумку на несколько лет, то теперь покупают по несколько на каждый сезон, к тому же мода на сумки меняется очень быстро. Поэтому выигрывают менее дорогие модели из искусственной кожи — на натуральную кожу у нас приходится не более 10 процентов ассортимента. Доля рынка производителей в Сибири занимает примерно 10 процентов от России. Большинство предприятий работает через дилеров и напрямую с магазинами.

Торговля кожгалантерей, сумками и ремнями в г. Новосибирске, по мнению продавцов, практически не почувствовала влияния кризиса. Естественно, что некоторые изменения здесь все же произошли: если не снизился объем продаж, выражаемый в единицах продукции, то перераспределились ценовые пристрастия. Сегодня не в ходу кожгалантерея и сумки по высокой цене: в г. Новосибирске сегодня предпочитают экономить, и взгляды потребителей обратились к недорогой, но качественной продукции.

Поэтому продавцы, чутко реагирующие на потребителя, перестроили торговлю с учетом текущей ситуации. Максимальным спросом пользуются кожаные качественные сумки по цене 1000 – 1500 рублей. Это, можно сказать, ведущий тренд сезона.

Кожгалантерея, сумки и ремни в г. Новосибирске сегодня также актуальны, но идет значительный спад продаж, ведь любительниц дорогих эксклюзивных сумок в г. Новосибирске сегодня поубавилось. Поэтому строить ассортимент подобных магазинов только на эксклюзивной продукции сегодня уже невозможно.

Организовывать производство в мегаполисах достаточно затратно, поэтому многие фирмы создают региональное производство, что способствует увеличению объёмов производства и расширению ассортимента.

На рынке Кемеровской области более 90 процентов рынка занимает продукция Китая. Наиболее крупное предприятие кожгалантерейной промышленности в регионе - ОАО «Лидер» г. Кемерово. Оно производит сумки из искусственной кожи и ткани. Годовой объем производства сумок региональных предприятий – 52 тыс. шт.

4. Анализ сценариев развития отрасли

Для прогнозирования долгосрочного развития отрасли целесообразно провести системный анализ ключевых факторов, выявить наиболее существенные ограничения и риски развития, оценить степень их актуальности и воздействия на предприятия отрасли.

4.1. Факторы, обеспечивающие возможность достижения поставленной цели

В целях определения потенциальных возможностей развития отрасли в Кемеровской области целесообразно выделять 2 типа факторов: внешние и внутренние.

Рисунок 35 . Факторы, обеспечивающие возможность развития отрасли.

4.1.1. Факторы, формирующие абсолютные и качественные показатели спроса на непродовольственные товары в Кемеровской области

1) демографический фактор

На 1 января 2009 года численность Кемеровской области составила 2821,8 тыс. человек (2 процента населения России). По данному показателю наша область находится на 14-м месте среди субъектов Российской Федерации и является самым густонаселенным регионом Сибирского федерального округа.

Численность мужчин на начало 2008 года составила 1301,7 тыс. человек, женщин – 1521,8 тыс.человек (на 220,1 тыс. человек, или на 17 процентов, больше).

Позитивную динамику с 2000 года демонстрируют показатели рождаемости. В 2008 году родилось 36,7 тыс. детей, что на 2,5 тыс. человек, или на 7 процентов, больше, чем в 2007 году. Но уже с 2010 года в области, по прогнозу Росстата, ожидается сокращение численности женщин активного репродуктивного возраста, что неизбежно приведет к снижению числа родившихся.

В 2026 году численность населения Российской Федерации сократится почти на 1 процент по отношению к показателю 2010 года и составит 140532,7 тыс. человек23 (сохранив при этом тенденцию к последующему сокращению).

Численность населения Сибирского федерального округа и Кемеровской области будет находиться на относительно постоянном уровне с незначительными колебаниями в пределах 1-3 процента в силу миграционного движения населения, естественной убыли и рождаемости.

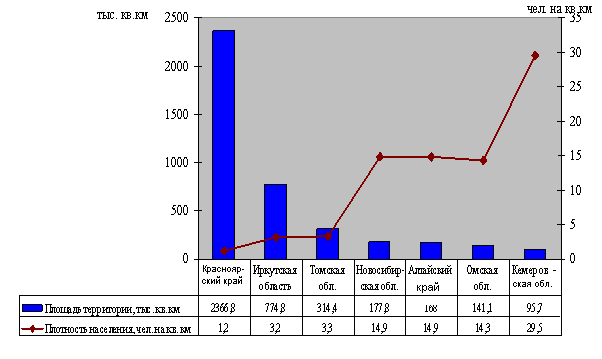

Кемеровская область занимает первое место в Сибирском федеральном округе по плотности населения и характеризуется высокой плотностью автомобильных дорог (рисунок 36).

Рисунок 36. Площадь территории (тыс. кв. км) и плотность населения (чел. на кв. км) в регионах Сибирского федерального округа, 2008 год.24

Высокая плотность населения, наличие 7 городов с численностью населения более 100 тыс. человек снижает уровень затрат на внутрирегиональную логистику у локального производителя и положительно влияет на оборот розничной торговли в регионе.

Кемеровская область является регионом, обладающим одной из самых развитых городских систем за Уралом с высокой плотностью населения.

В области имеется два крупных города с численностью населения свыше 500 тыс. человек (г. Кемерово – 520,1 тыс. человек, г. Новокузнецк – 562,4 тыс. человек), то есть регион относится к числу тех, что имеют так называемый «второй центр», что обычно создает новые возможности развития, реализации разнообразных экономических и культурных проектов, повышает привлекательность региона с точки зрения инвестиций в развитие транспортной, торгово-логистической системы, профессионального образования и т. п.

В целом в области 16 городских округов и 18 муниципальных районов, 22 городских поселения (в том числе 5, кроме гг. Кемерово и Новокузнецка, с численностью населения свыше 100 тыс. человек: г. Прокопьевск – 217,9 тыс. человек, г. Белово – 154 тыс. человек, г. Ленинск-Кузнецкий – 110,2 тыс. человек, г. Киселевск – 108,2 тыс. человек, г. Междуреченск – 103,7 тыс. человек, еще 5 муниципальных образований имеют численность населения от 50 до 100 тыс. человек), 167 сельских поселений;

2) фактор доходов населения

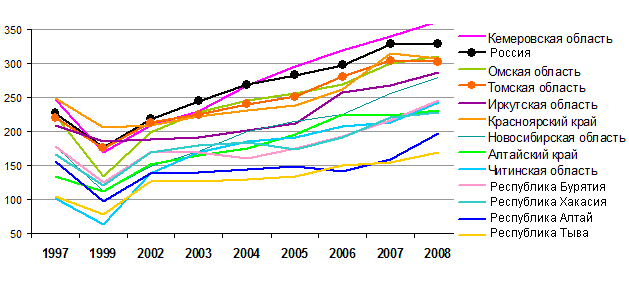

Благодаря угледобывающей экономике Кемеровская область наряду с Красноярским краем и Томской областью входит в число экономически развитых регионов Сибирского федерального округа с лучшим ссылка скрыта, т.е. покупательной способностью доходов (рисунок 37).

Рисунок 37. Отношение среднедушевых денежных доходов населения к прожиточному минимуму в регионах Сибирского федерального округа, процент 25.

При оценке перспектив развития легкой промышленности Кемеровской области исходным условием является рост доходов населения в долгосрочной перспективе.

За период с 2004 по 2008 гг. средние ежемесячные доходы на 1 человека в Кемеровской области увеличились более чем в 2 раза и в 2008 году составили 14493 рубля.

В 2009 году в силу объективных финансово-экономических условий средние ежемесячные доходы на душу населения в Кемеровской области сократились на 4,1 процента и составили 13893 рубля (рисунок 38).

Рисунок 38. Динамика ежемесячных доходов в расчете на душу населения в Кемеровской области за период 2004-2009 гг., рублей26.

В разрезе муниципальных образований Кемеровской области денежные доходы в расчете на душу населения, по данным на 2008 год, варьируются в диапазоне от 4902,6 рубля (Юргинский муниципальный район) до 18956 рублей (г. Кемерово).

Таблица 8

Денежные доходы в расчете на душу населения в месяц по муниципальным образованиям Кемеровской области на 2009 год, руб.27

| Муниципальное образование Кемеровской области | руб. |

| 1 | 2 |

| В целом по области | 13466 |

| Городские округа | |

| Анжеро-Судженский городской округ | 10290 |

| Город Белово | 13047 |

| 1 | 2 |

| Березовский городской округ | 12367 |

| Город Калтан | 8485 |

| Город Кемерово | 18956 |

| Киселевский городской округ | 10815 |

| Краснобродский городской округ | 10340 |

| Ленинск-Кузнецкий городской округ | 12660 |

| Междуреченский городской округ | 17309 |

| Мысковский городской округ | 12418 |

| Город Новокузнецк | 16094 |

| Осинниковский городской округ | 10152 |

| Город Полысаево | 12530 |

| Прокопьевский городской округ | 10766 |

| Тайгинский городской округ | 11898 |

| Юргинский городской округ | 11722 |

| Муниципальные районы | |

| Беловский муниципальный район | 12261 |

| Гурьевский муниципальный район | 9792 |

| Ижморский муниципальный район | 5947 |

| Кемеровский муниципальный район | 11095 |

| Крапивинский муниципальный район | 6582 |

| Ленинск-Кузнецкий муниципальный район | 6102 |

| Мариинский муниципальный район | 9127 |

| Новокузнецкий муниципальный район | 10484 |

| Прокопьевский муниципальный район | 13679 |

| Промышленновский муниципальный район | 6264 |

| Таштагольский муниципальный район | 10297 |

| Тисульский район | 7587 |

| Топкинский муниципальный район | 8871 |

| Тяжинский муниципальный район | 6535 |

| Чебулинский муниципальный район | 6653 |

| Юргинский муниципальный район | 5533 |

| Яйский муниципальный район | 7474 |

| Яшкинский муниципальный район | 6802 |

Рост доходов населения имеет прямое воздействие на динамику и характер производства швейных изделий и обуви в Кемеровской области в силу того, что стимулирует рост потребительских расходов (рисунок 39).

Рисунок 39. Динамика фактического конечного потребления в домашних хозяйствах Кемеровской области в расчете на душу населения за период 2004-2007 гг., рублей.28

Потенциальный рынок сбыта для предприятий легкой промышленности определяется структурой распределения населения по уровню ежемесячных доходов (рисунок 40).

Рисунок 40. Распределение населения Кемеровской области по размеру среднедушевых денежных доходов в месяц (в руб.) по итогам 2009 года, процент от общей численности населения. 29

Таким образом, наибольшая потребительская группа в Кемеровской области (более 50 процентов) в настоящее время имеет ежемесячный среднедушевой доход не более 10 000 рублей – это потребители нижнеценового сегмента, т.е. дешевых швейных, текстильных изделий и обуви (до 50 долларов США за изделие).

Группа с доходом от 10000 до 20000 рублей на человека в месяц (28,7 процента населения области) – это потребители среднеценового сегмента - качественных базовых товаров широкого потребления с высокой добавленной стоимостью (50 - 200 долларов США за изделие).

Группа с доходом выше 20000 рублей на человека в месяц (16,8 процента населения области) - это потребители изделий с высокой добавленной стоимостью, причем в этой группе условно выделяется подгруппа с доходом выше 25 000 рублей на человека в месяц (10,7 процента населения) - это взыскательные и постоянные потребители так называемого премиум-сегмента одежды и обуви и сегмента люкс.

В настоящее время основу потребления в Кемеровской области составляют изделия масс-маркета, однако в долгосрочной перспективе в соответствии с динамикой реальных располагаемых доходов населения региона прогнозируется увеличение группы потребителей с доходом от 10000 до 20000 рублей на человека в месяц, что приведет к увеличению потребления качественных товаров среднеценового сегмента с высокой добавленной стоимостью;

3) фактор развития локального рынка одежды и обуви

Благодаря компактности локального рынка в Кемеровской области наблюдается достаточно высокий показатель оборота розничной торговли.

Рисунок 41. Оборот розничной торговли в регионах Сибирского федерального округа, 2008 год, млн. рублей, 2008 год в процентах к 2007 году.30

Оборот розничной торговли товарами массового спроса (одежда, обувь, кожгалантерейные изделия) в 2009 году в Кемеровской области составил около 30 млрд. рублей, или 11,4 процента от совокупного объема товарооборота розничной торговли.

Удельный вес товаров местных производителей в совокупном обороте швейных, трикотажных изделий и обуви в розничной торговле оценивается в 3,6 процента.

Реализация целей развития отрасли возможна при условии повышения удельного веса товаров широкого потребления местного производства в розничном обороте до 20 процентов.

Таблица 9

Розничный товарооборот в Кемеровской области по категориям товаров легкой промышленности, 2009 год

| Категория товаров | Доля в розничном обороте, % | Розничный товарооборот, млн. руб. |

| Ткани | 0,2 | 433 |

| Верхняя одежда | 7,7 | 17403 |

| Нательное белье | 0,7 | 1695 |

| Одежда из меха | 0,6 | 1294 |

| Чулочно-носочные изделия | 0,3 | 800 |

| Обувь кожаная | 4 | 9283 |

В структуре розничного товарооборота непродовольственных товаров преобладает доля швейных изделий.

Рисунок 42. Структура розничного товарооборота непродовольственных товаров в Кемеровской области, 2009 год. 31

Для определения перспектив локального производства товаров легкой промышленности целесообразно произвести долгосрочный прогноз изменений на локальном рынке по их наиболее крупным категориям в структуре розничного товарооборота (таблица 10; более подробный анализ долгосрочных тенденций на рынках отдельных непродовольственных товаров представлен в разделе 3).