Коллегия администрации кемеровской области

| Вид материала | Документы |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

Инвестиционные проекты, реализуемые на территории Кемеровской области и планируемые на ближайшую перспективу

Анализ динамики привлечения инвестиций показывает, что наиболее высокие темпы обновления основных фондов отмечены в текстильном, швейном производствах. Причем основной объем инвестиций приходится на замену устаревшего оборудования (более 2/3).

За последние 5 лет произвели модернизацию и частичное обновление производственных мощностей ОАО «Томь», ООО «Березка-Стиль», ООО «Тайга», ООО «Лентрикотаж», ООО «Эскей», ООО «Беловский трикотаж», ООО «Мото и спорт», ООО «Исток», ООО «Лидер», ООО «Анюта», ООО «Надежда» 12. Полностью обновил производственные мощности КОАО «Ортон».

Объем привлеченных инвестиций в текстильное и швейное производство в 2008 году составил 39,8 млн. рублей. В 2009 году - 694 млн. рублей13, в 2010 году – 250 млн. рублей.

Рисунок 19. Динамика объемов инвестиций в легкую промышленность Кемеровской области в 2005-2010 годах.

Имея высокую оборачиваемость средств в отрасли – 3-4 оборота в год (по промышленному комплексу - 2,8 оборота), доля инвестиций в текстильное и швейное производство в общем объеме инвестиций обрабатывающих производств составила всего лишь 0,4 процента. Привлечение кредитных ресурсов сдерживается невысокой рентабельностью в отрасли и отсутствием отечественных аналогов высокопроизводительного оборудования.

Сегодняшний уровень инвестиций явно недостаточен для увеличения масштабов производства и освоения эффективных достижений отраслевой науки. Это является барьером в создании современной технологической базы легкой промышленности, необходимой для стабилизации развития и финансовой устойчивости предприятий.

Если не изменить ситуацию, это может привести к падению объемов производства, вытеснению региональных производителей с собственных рынков и, как следствие, к усилению товарной и стратегической зависимости региона от импорта.

Наличие у предприятий оборотных средств для закупки сырья и материалов является одним из решающих факторов их жизнедеятельности, традиционно пополнение оборотных средств в легкой промышленности осуществляется за счет привлечения кредитных средств. Действующие в последние годы высокие процентные ставки российских кредитных организаций не позволяют пользоваться кредитами в необходимых объемах.

В настоящее время на территории Кемеровской области реализуется ряд инвестиционных проектов14, решающих задачи модернизации производства, создания новых рабочих мест, расширения ассортимента производимой продукции, повышения сырьевой обеспеченности.

Проекты, предусматривающие модернизацию производства и расширение ассортимента продукции на территории муниципальных образований, представлены в приложении №1.

3. Анализ рынка продукции легкой промышленности

и перспективы его развития

Быстрорастущий российский рынок продукции легкой промышленности в настоящее время представлен широким и разнообразным ассортиментом товаров. Товарное насыщение российского рынка в 2008 году происходило в направлении стабильного развития потребительского сектора товаров легкой промышленности. Это ткани, одежда, обувь, трикотажные, чулочно-носочные и меховые изделия, постельное и столовое белье, изделия медицинского назначения, текстильные обои, головные уборы, текстильная и кожевенная галантерея, ковры и ковровые изделия, сувенирная продукция. В товарной структуре рынка по-прежнему велика доля продукции, обеспечивающей потребности населения.

Рынок продукции легкой промышленности можно условно разделить на две укрупненных категории:

В2В – (Business to Business) — термин, определяющий вид информационного и ссылка скрыта взаимодействия, классифицированного по типу взаимодействующих ссылка скрыта, в данном случае — это ссылка скрыта. Это сектор рынка, который работает не на конечного, рядового потребителя, а на такие же компании, то есть на другой бизнес.

К этой группе относится производство нетканого геотекстиля и производство спецодежды;

В2С – (Business-to-Consumer) - термин, обозначающий коммерческие взаимоотношения между организацией (Business) и частным, так называемым "конечным", потребителем (Consumer). Часто используется для описания деятельности, которую ведёт предприятие, в данном случае - продажа товаров и услуг, непосредственно предназначенных для конечного использования.

К этой группе относится производство одежды, обуви и кожгалантерейных изделий.

3.1. Анализ рынка нетканого геотекстиля

Принятая Международным обществом геосинтетики (GSE) классификация геосинтетических материалов основана на делении материалов по классам водопроницаемости и включает 3 основных класса материалов: водопроницаемые, водонепроницаемые и класс геокомпозитов.

| Геосинтетические материалы (GSY) | |||

| Класс 1. Водопроницаемые | Класс 2. Водонепроницаемые | ||

| Группы | |||

| Геотекстили (GTX) | Геотекстильподобные материалы (GTP) | Глиноматы (GCL) | Геомембраны (GMB) |

| Виды | |||

| Нетканые (GTX-N) Вязаные (GTX-K) Геоткани (GTX-W) | Георешётки (GGR) Геосетки (GNE) Геоматы (GMA) Геоячейки (GCE) | Бентонитовые маты | Полиэтиленовые ПВХ-мембраны Битумные |

| Класс 3. Геокомпозиты (GTX+GGR, GMA+GMB, GCL+GMB) |

Рисунок 20. Классификация геосинтетических материалов.

В состав текстильной промышленности наряду с другими отраслями производства также входит производство нетканых материалов.

В настоящий момент выделяют следующие категории нетканых материалов (в зависимости от способа производства):

клееные;

фильерные;

нитепрошивные;

иглопробивные.

Специальный нетканый материал, называемый геотекстиль, в настоящее время применяется почти повсеместно. Основной объем применения нетканного геотекстиля приходится на традиционные направления: строительство, транспортную инфраструктуру и строительство экообъектов. Геотекстиль все чаще применяется в комбинации с другими геосинтетическими материалами (геомембранами, георешетками).

Таблица 2

Основные направление применения геотекстиля

| Отрасль | Основные направления применения |

| 1 | 2 |

| Строительство жилых и нежилых зданий | Защита гидроизолирующих геомембран. Устройство дренажей (дренаж фундаментов, «мягкие» дренажи, отмостка фундаментов, удаление воды с производственных площадок)- благоустройство прилегающих к зданиям территорий (устройство тротуаров, газонов, парковок, проездов) |

| Автомобильные и железные дороги, транспортная инфраструктура | Прослойка между слоями дороги (укрепление оснований полотна, предотвращение перемешивания слоев, прерывание капиллярных явлений). Армирование асфальтобетонного покрытия (предотвращение трещинообразования). Укрепление откосов, подпорные стены. Устройство дренажей. Защита гидроизолирующих геомембран (туннели и искусственные сооружения) |

| Полигоны отходов | Укрепление склонов, противоэрозионная защита. Защита гидроизолирующих геомембран (нижний и верхний защитные экраны). Дренажные системы, отвод газов |

| Сельское хозяйство | Укрепление склонов, противоэрозионная защита. Растениеводство (борьба с сорняками, ограничение роста корней). Дренажные системы. Дороги |

| Гидросооружения | Укрепление береговой полосы, дна, откосов, подпорные стены. Защитные береговые сооружения, дамбы, валы. Нетиповые сооружения: грузовые площадки в портах, причалы, мосты |

| 1 | 2 |

| Ландшафтные объекты, спортивные сооружения | Укрепление склонов, противоэрозионная защита. Благоустройство территорий (устройство тротуаров, газонов). Дренажные системы. Спортивные сооружения (горнолыжные склоны, гольф-поля, плоскостные сооружения) |

| Трубопроводы | Балластировка. Дороги. Переходы через водные преграды, полки, противоэрозионная защита |

| Сооружения горнодобывающей промышленности | Защита гидроизолирующих геомембран. Укрепление склонов, откосов. Дороги |

Геотекстиль – лидер по объемам потребления геоматериалов. В 2008 году около 46 процентов объемов потребления геотекстиля приходилось на страны Азиатско-Тихоокеанского региона.

Прогнозируется, что в период до 2013 года потребление геотекстиля будет увеличиваться на 5,2 процента в год. Драйверами потребления геотекстиля будет интенсификация строительства нежилых зданий, развитие сетей дорог в посткризисный период, модернизация сельского хозяйства (в Азиатском регионе), ужесточение экологических стандартов.

- Характеристика рынка Российской Федерации

Российский рынок геотекстильных материалов является достаточно молодым, и находится в стадии формирования.

За последние годы в отечественном производстве нетканого геотекстиля произошли существенные изменения: расширился ассортимент и номенклатура, появились новые способы и технологии производства. Такие изменения произошли благодаря вводу новейших производственных мощностей на действующих предприятиях, а также открытию новых предприятий, оснащенных современным технологическим оборудованием ведущих западноевропейских фирм.

Только в последние годы введены новые предприятия по производству нетканых геотекстилей, оснащенные современным импортным оборудованием с использованием отечественного и зарубежного сырья, в разных регионах России: «Технолайн» (г.Отрадный, Самарской области), «Полилайн» (г. В. Новгород), «Полисинтекс» (г.Оренбург), «Полиматиз» (Татарстан), «Номатекс» (Ульяновская область), «Ортон» (г. Кемерово), «Сибур–Геотекстиль» (г. Сургут), «Фройденберг Политекс» (Нижегородская область) и др., а также на действующих предприятиях «Комитекс» (г. Сыктывкар), «Номатекс» (Ульяновская область), «Нипромтекс» (Курская область), «Туймазинская ФНМ» (Башкортостан), «Вистекс» (Московская область), «Монтем» (г. Москва), «Втор–Ком» (г. Челябинск), «Синтепон» (г. Иркутск), «Пластик» (Тульская область) и др.

Поэтому отечественные производители нетканых геотекстилей, модернизируя свое производство и расширяя ассортимент продукции, оказались вполне конкурентоспособными в отношении ведущих зарубежных фирм. Имеются все предпосылки замены импортных нетканых геотекстилей отечественными аналогами.

Рисунок 21. Основные производители геотекстиля.

Рынок нетканых материалов в Российской Федерации оценивается как высококонкурентный. Он характеризуется высокой степенью концентрации производства (более 50 процентов продаж обеспечивают 6 компаний).

Влияние иностранных производителей на рынок постепенно сокращается, что связано с развитием отечественного производства и повышением качества российских геоматериалов при более низком уровне цен.

Отечественные компании имеют масштабные планы по расширению производства, что может привести к дальнейшему усилению конкуренции на рынке геоматериалов.

В настоящий момент структура производства геотекстиля в Российской Федерации выглядит следующим образом (рисунок 22).

Рисунок 22. Размещение производственных мощностей в Российской Федерации в 2010 году.

Доля отечественных производителей на рынке геотекстиля составляет 86 процентов. Среди иностранных производителей геотекстиля на рынке лидируют белорусские поставщики.

67,6

83,0

51,9

72,0

Рисунок 23. Структура потребления геотекстиля в России (тыс.тонн).

В 2009 году в России отмечается снижение потребления геотекстиля по сравнению с аналогичными показателями 2008 года на 38 процентов. Это прежде всего было связано с влиянием мирового финансового кризиса.

В ближайшей перспективе уровень потребления геотекстиля будет только расти. Об этом говорят процессы, происходящие на уровне министерств и ведомств (программа развития автомобильных и железных дорог России в первую очередь). Об этом же говорит мировая практика, демонстрирующая рост потребления нетканого геотекстиля в последнее десятилетие. В сравнении с развитыми странами мира Россия отстала в вопросе применения геотекстиля почти на 40 лет. Так, в среднем в развитых странах в 2008 году геотекстиль использовался на 40 процентов автомобильных и железных дорог, в то время как в России этот показатель составляет менее 20 процентов (этот уровень был актуален в европейских странах и Северной Америке в конце 60-х годов). Согласно данным экспертов ежегодно рынок геотекстиля в Российской Федерации будет увеличиваться на 7-8 процентов в ближайшие 5-7 лет. Потенциально объем использования геотекстиля может вырасти на 49 процентов к 2015 году (по отношению к 2009 году).

Причин для подобных оценок две. Первая – уровень использования геотекстиля при строительстве и ремонте территориальных и муниципальных дорог, которые составляют подавляющее большинство дорожных покрытий, является крайне низким.

Вторая причина – географическая ограниченность потребления геотекстиля при строительстве дорог.

В связи с предполагаемыми большими темпами роста емкости рынка на рынок геотекстиля в России планируют выйти иностранные производители, организовав здесь свое производство. Таким образом, конкуренция еще больше усилится. В свою очередь, доля импортируемой продукции будет ежегодно снижаться на 4-7 процентов.

В среднесрочной перспективе ожидается:

- повышение стоимости тарифных составляющих в конечной стоимости продукции;

- увеличение маркетинговых и рекламных бюджетов, так как продукт становится все более узнаваемым. Начинается марочная конкуренция;

- сегментирование рынка на низкокачественные, средние и высококачественные материалы;

- усиление конкуренции между российскими и международными производителями, усиление «регионального протекционизма»;

- увеличение количества дилеров;

- усиление роли государственного регулирования на рынке;

- в рамках программ по развитию инфраструктуры Российской Федерации планируется увеличение площади автомобильных и железных дорог, что приведет к росту объема рынка.

3.1.2. Характеристика рынка Сибирского федерального округа

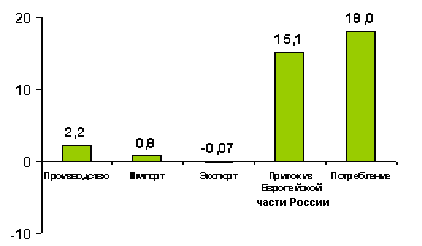

В 2009 году производство нетканых материалов в азиатской части России составило 2,2 тысячи тонн, из которых половина приходилась на Сибирский федеральный округ. При этом потребление составило 18 тысяч тонн. В основном, спрос удовлетворялся за счет поставок из европейской части России (84 процента от объема потребления) - это «Комитекс» и «Номатекс».

Рисунок 24. Отношение производства и потребления геотекстиля в азиатской части Российской Федерации, 2008 год.

В Сибирском федеральном округе производят нетканые материалы три предприятия. Это Кемеровское ОАО «Ортон» (геотекс), Новосибирская фабрика нетканых материалов ОАО «Красный рекорд» (бытовые нетканые материалы) и Черемховская фабрика нетканых материалов в Иркутской области (бытовые нетканые материалы).

Рисунок 25. Структура потребления геотекстиля субъектами Сибирском федеральном округе в 2008 году.

В связи с отсутствием крупных конкурентов-производителей геотекстиля в Сибирском федеральном округе ожидается, что запущенные мощности на КОАО «Ортон» заместят привозную продукцию из европейской части России. Так как продукция производства КОАО «Ортон» высокого качества, отсутствие или небольшие транспортные расходы нивелируют разницу в цене продукции относительно средней по качеству продукции конкурентов.

Причем в среднесрочной перспективе не ожидается выход на рынок Сибирского федерального округа новых производителей геотекстиля.

3.1.3. Характеристика рынка Кемеровской области

Нетканый геотекстиль в Кемеровской области выпускается с августа 2010 года. Объем потребления составлял 1200 тонн, при этом 99 процентов геотекстиля применялось при строительстве автомобильных дорог. До запуска производственных мощностей на КОАО «Ортон» поставщиком геотекстиля в регион выступали компании из европейской части России – «Номатекс» и «Комитекс».

В 2010 году КОАО «Ортон» осуществлял поставку нетканых материалов в 6 регионах Российской Федерации. При этом более половины продукции было поставлено в регионы Сибирского федерального округа.

На рынке Кемеровской области в 2010 году геотекстиль применялся в ограниченных количествах. Так, КОАО «Ортон» поставил для нужд области всего 23 тонны нетканых материалов. Пробные партии закупили: ООО «Кузбассдорстрой», ООО «АТТИК», ООО «Агрик-кровельные системы», ООО «Строительные технологии», ОАО «Кемеровоспецстрой» и др. Кроме того, кемеровский геотекстиль применялся и в строительстве дороги жилого района Лесная Поляна.

Рисунок 26. Структура потребителей геотекстиля, произведенного в Кемеровской области в 2010 году.

Новые производственные мощности по выпуску нетканых материалов в Кемеровской области позволят закрыть почти половину потребностей всей азиатской части России, и Кемеровская область перейдет из категории “нетто-экспортера” в категорию “нетто-импортера”.

Для анализа состояния отрасли производства геотекстиля Кемеровской области целесообразно сделать SWOT-анализ для КОАО «Ортон».

| S (Сильные стороны) | O (Возможности) |

| 1. Мажоритарный акционер – ОАО «СИБУР Холдинг» (имидж компании, источник финансов). 2. Логистика (удобство доставки геотекстиля по всей территории СФО и ДВФО). 3. Обеспеченность сырьем (поставщик сырья входит в один холдинг с производителями ГСМ) | 1. Возможность предоставлять длительную отсрочку платежа. 2. Возможность запустить производство новых продуктов и увеличить выпуск нетканых материалов. 3. Возможность приобретения других игроков на рынке с компетенциями в сфере продаж и/или производства |

| W (Слабые стороны) | T (Угрозы) |

| 1. Невысокий индекс узнаваемости предприятия на рынке геотекстиля. 2. Персонал требует дополнительной подготовки (в связи со спецификой рынка). 3. Продукция не была заложена в проектировании крупных объектов | 1. Изменение законодательства в отношении ограничений по применению геотекстиля из полипропилена. 2. Усиление конкуренции на рынке (размещение иностранными компаниями собственных производств в России). 3. Возможность уменьшения финансирования строительства новых дорог и др. объектов. 4. Общий спад или стагнация в экономике страны |

Учитывая характеристику и тенденции российского и мирового рынка геотекстиля, возможно сформировать следующие приоритетные цели развития:

увеличить производство геотекстиля, полностью заместив импорт продукции из других регионов России и стран, – положительно для этой цели сказывается увеличение стоимости транспортировки грузов;

начать импортировать геотекстиль в соседние страны (Казахстан, Туркменистан и др.).

Тенденции развития и новые перспективные направления применения

Устройство инверсионных и эксплуатируемых («зеленых») кровель. Прогнозируется быстрый рост в области альтернативных технологий, включающих «зеленые» крыши. Это означает рост спроса практически на все виды геосинтетических материалов, активно используемых для обустройства «зеленых» крыш.

Контроль эрозии пляжей. Геотекстиль является экологически безвредным решением, несложным по технологии и позволяющим решить целый ряд актуальных задач в данной области.

Утилизация отходов на горнодобывающих предприятиях. Пример: обработка необогащенного угля требует его промывки, используя установку по переработке. Объем потока отходов достаточно большой, и его утилизация может быть дорогостоящей. Использование геотекстильных контейнеров для осушения жидких отходов решает эту проблему.

Для горных районов актуальной является задача защиты трубопроводов и их внешних покрытий от механического повреждения. В настоящий момент при производстве труб используется широкий перечень систем дополнительной механической защиты, включая нетканый геотекстиль.

3.2. Анализ рынка спецодежды, спецобуви, средств индивидуальной защиты

Для Кемеровской области как индустриально развитого региона важным направлением является дальнейшее развитие рынка спецодежды и спецобуви.

3.2.1. Характеристика рынка России

По мнению экспертов, российский рынок спецодежды, спецобуви, средств индивидуальной защиты на данный момент находится в фазе активного развития – это один из наиболее динамично развивающихся сегментов отрасли. Он отличается постоянным пополнением и совершенствованием ассортимента, становится все более современным и клиентоориентированным. Развитию рынка в немалой степени способствует и так называемая мода на спецодежду. Объем выпуска тканей для производства корпоративной одежды, по оценкам агентства «Анитэкс», занимает 12,3 процента от общего выпуска тканей.

По данным экспертов рынка, ежегодно на рынок спецодежды выходит более 100 млн. изделий. Чаще всего производят рукавицы, за ними следуют костюмы, хлопчатобумажные халаты, ватные куртки, костюмы утепленные, рабочие комбинезоны, полукомбинезоны, ватные брюки и плащи. Наиболее предпочитаемые ткани: хлопчатобумажные и смесовые. Среди импортных преобладают ткани с содержанием химических волокон.

Российский рынок становится все более привлекательным для импортеров - мировых производителей корпоративной одежды. Традиционные импортеры для России: Белоруссия, Китай, Турция, Пакистан и Корея.

Основная доля рынка принадлежит отечественным производителям. К крупнейшим российским производителям можно отнести Ассоциацию предприятий текстильной и легкой промышленности «Восток-Сервис», ЗАО «Тракт» и ООО «Фирма «Техноавиа», ООО «Кузбасслегпром».

Уровень спроса на спецодежду определяется как качественными изменениями в производственно-технологической культуре, так и динамикой объема производства в секторах, где широко используется спецодежда. Спрос на спецодежду во многих случаях зависит от финансового состояния потребителей и их готовности приобретать данный вид продукции, который многими компаниями рассматривается как необходимый.

Большая часть продаж спецодежды приходится на такие отрасли как нефть и газ, угледобыча, металлургия, также большое количество товара уходит посредникам.

Рынок спецодежды, спецобуви, средств индивидуальной защиты будет продолжать расти. Однако темпы его роста не одинаковы как в отдельных сегментах рынка, так и в зависимости от региональной специфики потребления.

Потребителей по степени активности можно разделить на несколько основных групп:

активные потребители. К ним относятся преимущественно крупные предприятия, работающие в отраслях производства, требующих обязательного использования защитной одежды (нефтедобыча, угледобыча, металлургия);

корпоративные потребители. Приобретают спецодежду с целью поддержания корпоративного стиля. В основном это торговые организации, для которых не характерны высокие потребности в защитных функциях спецодежды;

по необходимости. К ним относятся предприятия, которые приобретают спецодежду в момент необходимости.

3.2.2. Характеристика рынка Сибирского федерального округа

Рынок спецодежды, спецобуви, средств индивидуальной защиты в Сибирском федеральном округе - это в основном корпоративные потребители и группа потребителей «по необходимости». Основное отличие рынка спецодежды, спецобуви, средств индивидуальной защиты Кемеровской области – наличие активных потребителей – крупнейших угольных компаний, металлургических и химических предприятий.

В то же время в силу, опять же, угольной специфики региона в Кемеровской области ведущие позиции по производству и сбыту спецодежды, спецобуви, средств индивидуальной защиты занимают местные компании.

Драйвером спроса на спецодежду является огромный потенциал в виде новых крупных проектов в Сибири и на Дальнем Востоке по освоению, добыче и переработке природных ресурсов.

В период до 2020 года Сибирь увеличит долю в общероссийской добыче нефти и газа. Новые крупные ареалы нефте- и газодобычи сформируются в Красноярском крае, Иркутской области, интенсивное развитие нефтедобычи будет осуществляться в Томской области.

В нефтегазовом комплексе Сибири будут реализованы крупнейшие мегапроекты, обеспечивающие долгосрочное технологическое развитие нефтяной, газовой, нефтегазоперерабатывающей и нефтегазохимической промышленности России.

Наиболее крупные фирмы, представленные на рынке спецодежды, спецобуви, средств индивидуальной защиты Сибирского федерального округа: «Техноавиа», «Восток-Сервис», «Протон» (Москва), «Тракт», «Сириус» (Москва), а также местные перепродавцы и швейные предприятия.

3.2.3. Характеристика рынка Кемеровской области

Объем рынка спецодежды и средств индивидуальной защиты в Кемеровской области, по оценкам экспертов, в 2008 году составил более 1 млрд. рублей. Однако, учитывая кризисные явления и снижение спроса, в 2009 году объем рынка составил 0,7 млрд.рублей, в 2010 году ожидается его сохранение на том же уровне. Учитывая средние темпы роста рынка до кризиса в 20 процентов и значимые факторы, которые повлияют на рост и перераспределение рынка в Кемеровской области, можно говорить, что по выходе из кризиса объем рынка спецодежды и средств индивидуальной защиты будет расти существенно.

Таблица 3.

Прогноз рынка по годам

| 2008 год | 2009 год | 2010 год | 2011 год | 2012 год |

| 1009 млн.руб. | 708 млн.руб. | 800 млрд.руб. | 1000 млн.руб. | 1200 млн.руб. |

Как уже было отмечено выше, ежегодные темпы прироста рынка спецодежды с 2005 года по 2008 год составляли 15-20 процентов.

При этом наиболее быстрорастущим сегментом являются средства индивидуальной защиты (СИЗ). Темп роста данного сегмента составлял, по оценкам, порядка 40 процентов в год. По выходе из кризиса темпы роста сохранятся или будут выше.

Рынок спецодежды в области является высококонкурентным. В настоящее время на нем работает более 100 мелких фирм.

На долю основных операторов на рынке спецодежды и СИЗ Кемеровской области приходится около 60 процентов, остальные 40 процентов рынка занимают небольшие компании, мастерские и частные предприниматели.

Тип рынка – двусторонний олигополистический, который характеризуется небольшим количеством продавцов, контролирующих большую часть рынка, и ограниченным количеством потребителей. Состояние продавцов и покупателей напрямую влияет друг на друга. В данном случае налицо рыночная власть покупателей. Ценовой сговор или раздел сфер влияния с конкурентами в долгосрочной перспективе невозможен.

Рынок спецодежды напрямую зависит от действующего законодательства. По оценкам специалистов, существующие нормы в России очень сильно отстают от европейских, поэтому, даже если новые нормы хотя бы слегка приблизятся к европейским стандартам, рынок может показать весьма существенный скачок.

Специфика региональной экономики – развитая угольная, металлургическая, химическая, энергетическая промышленность. В то же время наблюдается высокий уровень профзаболеваний на промышленных предприятиях, вопросам обеспечения СИЗ уделяется недостаточно внимания, слабая грамотность работников по вопросам должного обеспечения СИЗ работодателем и правильного использования, хранения самими работниками.

Таблица 4

Сравнительные данные о травматизме по угольной отрасли за 2008 год

| № п/п | Наименование показателей | Ед.изм. | Российская Федерация | Кемеровская область |

| 1 | Среднесписочная численность работающих, всего | чел. | 228000 | 121500 |

| 2 | Численность пострадавших, всего | чел. | 1620 | 777 |

| 3 | Численность пострадавших со смертельным исходом, всего | чел. | 64 | 32 |

| 4 | Число пострадавших в расчете на 1000 работающих, всего (Кч) | чел. | 7,1 | 6,39 |

| 5 | Число пострадавших со смертельным исходом в расчете на 1000 работающих, всего (Кч) | чел. | 0,28 | 0,26 |

Сегодня основной приоритет в работе угольных предприятий - создание безопасных и здоровых условий труда. Этому во многом способствовали и принятые Правительством Российской Федерации и Государственной Думой Российской Федерации меры, направленные на повышение безопасности труда шахтеров, особенно после аварии на шахте «Распадская» в мае 2010 г.

Основные причины профессиональных заболеваний:

- шум;

- физические и функциональные перегрузки;

- повышенная запыленность;

- вибрация (общая, локальная);

- неэффективная работа средств индивидуальной защиты.

Существенными факторами роста рынка в области являются: