Коллегия администрации кемеровской области

| Вид материала | Документы |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

1. Пересмотр и принятие в декабре 2007 г. и июле 2010 г. новых типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам шахт, разрезов и организаций угольной промышленности.

По оценкам, новые нормы способствуют увеличению бюджетов закупок на 40 процентов и перераспределению всех закупаемых СИЗ в сторону более качественных на 80 процентов.

2. Привлечение в угольную промышленность новых инвесторов и создание новых рабочих мест.

3. Все большую и значимую роль на предприятиях играют службы охраны труда, усиливается контроль со стороны госорганов и профсоюзов за выполнением нормативных требований охраны труда.

4. Перспективная для обеспечения СИЗ отрасль – строительная. Отсутствие статистических данных по потреблению СИЗ, с одной стороны, и 2-е место после угольщиков по травматизму и количеству несчастных случаев по статистике, с другой стороны, говорят о большом потенциале роста рынка за счет строителей. В настоящее время, по данным Территориального органа Федеральной службы государственной статистики по Кемеровской области, в этой отрасли занято более 80 тысяч человек.

5. Следует отметить тенденцию выстраивания более цивилизованных закупок для государственных нужд – медицина, пожарная охрана.

6. По состоянию на конец 2009 года – в Кемеровской области и в соседних регионах совершенно не развит розничный рынок СИЗ.

3.3.4. Матрица SWOT-анализа легкой промышленности

Кемеровской области

В2В (спецодежда)

| S (Сильные стороны) | O (Возможности) |

|

8. Совершенствование нормативно-правовой базы (нормы выдачи спецодежды) |

| W (Слабые стороны) | T (Угрозы) |

|

|

Анализ рынка спецодежды, спецобуви и средств индивидуальной защиты показал, что данный сегмент является перспективным. В целях усиления конкурентных преимуществ производителям спецодежды необходимо вырабатывать стратегии, основанные на новых возможностях: внедрении новых производственных технологий, расширении ассортимента новых продуктов, освоении новых рынков сбыта. Это подчеркивает существенное возрастание прогнозируемой инновационной и инвестиционной активности предприятий.

Ключевая задача – ускоренная качественная модернизация предприятий отрасли и поддерживающих ее инфраструктур с использованием кластерных подходов, широкого применения лучших мировых и отечественных достижений, в том числе нанотехнологий и нанопродуктов. При решении данной задачи необходимо использовать комплексный системный подход и сконцентрировать внимание на реализации мероприятий, касающихся повышения эффективности инновационной деятельности отрасли.

Организационно-правовые механизмы поддержки программ государственно-частного партнерства предусматривают предоставление субвенций или субсидий, бюджетное финансирование для федеральных государственных нужд, кредитование и другие. Государство должно расширить прямое бюджетное финансирование производства спецодежды через контролируемую государством компанию ООО «Кузбасслегпром».

Создание кластеров - главная инновация в экономическом развитии страны, позволяющая осуществить комплексный подход в становлении отраслей легкой промышленности. Развитие швейной индустрии региона будет содействовать развитию смежных с ней отраслей экономики, расширению карты кластера спецодежды, что обусловлено сырьевой направленностью региона. Также при разработке кластера необходимо создание логистической структуры с целью выхода в соседние регионы с собственной продукцией.

3.3. Анализ потребительского рынка одежды

3.3.1. Характеристика рынка Российской Федерации

Российский рынок одежды согласно оценке экспертов на сегодняшний день является одним из самых быстро развивающихся. По данным Федеральной службы государственной статистики, средняя динамика объема розничных продаж швейных и трикотажных изделий, включая одежду для мужчин, женщин и детей, за последние шесть лет составила около 20 процентов. Для сравнения – темп роста западноевропейского рынка одежды не превышает последние 5 лет 2,5 процента в год.

По оценке аналитического агентства Fashion Consulting Group (FCG), в 2009 году российский рынок одежды сократился на 16 процентов, а 2010 год характеризовался волнообразным восстановлением потребительской активности. Оборот рынка одежды в России в 2010 году составил 1,2 трлн. рублей. Ожидается, что дальнейшее развитие рынка будет характеризоваться постепенным ростом от 3 до 7 процентов до 2013 года.

В настоящее время продукция легкой промышленности заполняет почти четверть розничного рынка России всех групп непродовольственных товаров. Это весьма солидная доля, для сравнения — она больше, например, рынка авто. В то же время, по официальным данным Минпромторга, в объеме продаж товаров легкой промышленности на российском рынке лишь 20,3 процента приходится на долю легального производства товаров легкой промышленности. Официальный импорт составляет 39,9 процента, оставшиеся 39,8 процента составляют товары теневого производства или незаконно ввезенные на территорию России, в основном китайского и турецкого производства.

Рисунок 27. Структура Российского рынка продукции легкой промышленности в 2009 году.

В 2007 году объём импортных поставок в страну составил почти 968 млрд. рублей. Столь значительный объём импорта достигался за счёт того, что многие отечественные бренды размещали заказы на пошив одежды за границей. Выпуск же одежды на отечественных предприятиях был более затратен и связан со значительными трудностями.

С 2009 года наметилась позитивная тенденция. Некоторые компании из тех, что изготавливали свою продукцию в Китае, переносят производство в Россию. Это связано и с изменением ситуации внутри Китая – выросло внутреннее потребление, принят Закон о труде, поднявший минимальную оплату труда и предусматривающий изменения в условиях производства и охране окружающей среды и т.п. Таким образом, размещать в Китае заказы на пошив небольших партий одежды становится нерентабельно. Кроме того, подорожала логистика, изменились таможенные правила ввоза товаров. Все это способствует росту спроса на услуги российских производителей швейных изделий.

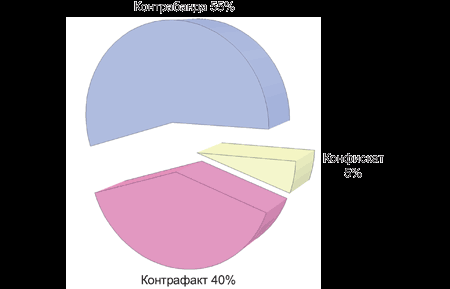

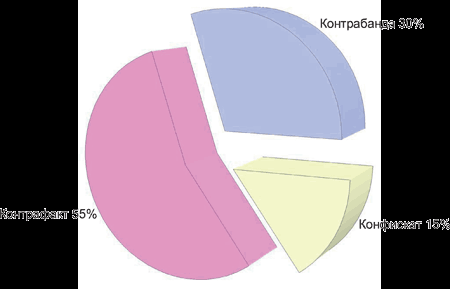

По данным Минпромторга России, в 2005–2006 годах на нелегальный сектор приходилось 70 процентов всего объема российского fashion-рынка. Сюда входят: контрафакт — пиратские подделки, контрабанда — товар, провозимый через границу нелегально, и конфискат — конфискованный контрабандный товар, который по российскому законодательству должен уничтожаться, но на деле его пускают в продажу. В 2007–2008 годах структура теневого сегмента изменилась: значение контрабандного товара снизилось, а контрафакта, напротив, стало чуть больше (рисунки 28 и 29).

Рисунок 28. Структура нелегального сектора российского рынка одежды, обуви, аксессуаров в 2005–2006 гг.15

Рисунок 29. Структура нелегального сектора российского рынка одежды, обуви, аксессуаров в 2007–2008 гг.16

Развитие массового розничного рынка, с одной стороны, связано с приходом на российский рынок крупных компаний, с другой — с решением известных мировых брендов, оперирующих в России, отказаться от услуг российских дистрибьюторов. Кроме этого, продолжается активный рост сетей отечественных операторов, который происходит за счет региональной экспансии брендов средне-низкого и среднего ценовых сегментов рынка. Неравномерное распределение спроса на одежду по регионам постепенно выравнивается.

До кризиса на рынке одежды основным был среднеценовой сегмент (55 процентов), в то время как на масс-маркет приходилось 30 процентов, а на премиум-сегмент 15 процентов. Однако сегодня происходит расширение сегмента масс-маркета за счет бывших потребителей среднеценового сегмента, а потребители премиум-сегмента переходят в среднеценовой.

При этом происходит постепенное уменьшение объема продаж на вещевых рынках. Потребитель все чаще предпочитает совершать покупки в магазинах. Кроме того, росту объема магазинной торговли способствует открытие все новых и новых торговых центров: стоимость обустройства торговых площадей в них существенно ниже, чем при открытии магазина в отдельно стоящем здании.

3.3.2. Характеристика рынка Сибирского федерального округа

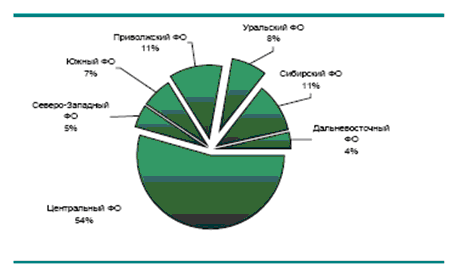

Розничные продажи одежды, включая продажи швейных изделий, верхнего и бельевого трикотажа, в 2009 году в Сибирском федеральном округе составили более 100 млрд. рублей. Их доля в объеме розничных продаж составляет 11 процентов.

Рисунок 30. Соотношение федеральных округов Российской Федерации по объему розничных продаж одежды, 2009 год17.

Коэффициент оборачиваемости оборотных активов, равный 194,4 процента, свидетельствует о достаточно высокой эффективности использования ресурсов на предприятиях текстильной и швейной промышленности Кемеровской области.

3.3.3. Характеристика рынка Кемеровской области

В настоящее время рынок швейных изделий в целом широко представлен продукцией как иностранных, так и местных производителей. Основными факторами, коренным образом повлиявшими на состояние рынка одежды, стали экономический кризис и снизившаяся покупательская способность. Одежда не является товаром первой необходимости. Согласно данным социологических опросов 42 процента россиян при необходимости экономить в первую очередь будут меньше тратить на покупку одежды.

Потенциальные возможности потребительского рынка зависят от уровня платежеспособного спроса населения на товары и услуги. Платежеспособный спрос на одежду как на товар определяется признаками субъективного и объективного характера, которые непосредственно исходят от следующих факторов: численность населения, определяющая емкость потребительского рынка; уровень денежных доходов, покупательная способность населения.

Таблица 5

Оценка емкости рынка швейных изделий Кемеровской области

в 2004-2009 годах

| Наименование показателя | Ед. изм. | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год | 2009 год |

| Затраты населения на одежду от 100 процентов потребительских расходов | % | 14,55 | 10,4 | 10,8 | 9,8 | 9,9 | 7,76 |

| Сумма, потраченная на одежду жителем Кемеровской области в год | руб. | 6807,24 | 6395,6 | 8530,1 | 9652,2 | 11988 | 8430,5 |

| Численность населения, проживающего на территории Кемеровской области | тыс. чел. | 2872,1 | 2855 | 2838,5 | 2826,3 | 2823,5 | 2821,8 |

| Емкость рынка швейных изделий Кемеровской области | млрд. руб. в год | 19,551 | 18, 259 | 24,21 | 27,28 | 33,85 | 23,79 |

Рынок швейных изделий Кемеровской области в 2009 году снизился по сравнению с предыдущим годом на 29 процентов, опустившись до уровня 2006 года.

Тем не менее региональный рынок одежды все еще далек от насыщения. И эта ниша перекрывается за счет ввезенной продукции, чаще контрабандной или контрафактной, которая вытесняет отечественного производителя.

Согласно данным Кемеровской таможни в 2009 году импорт в области текстиля, текстильных изделий и обуви составил 15 млн. рублей, в том числе почти на 7 млрд. рублей было ввезено из стран СНГ. Ввоз из регионов Российской Федерации составил 189,7 млн. рублей18. В то же время товаров этой группы из области экспортировано на 39 тыс. рублей19.

Доля же контрабандного и контрафактного товара остается достаточно высокой.

В общем объеме одежного рынка в Кемеровской области доля местных производителей находится на уровне 3-4 процентов.

3.2.4. Структура рынка швейных изделий

Швейные товары - это одежда и изделия, не относящиеся к одежде (постельное и столовое бельё). Наибольший удельный вес среди швейных изделий занимают предметы одежды. Одежда - наиболее сложная по ассортименту товарная группа, подверженная постоянным изменениям в соответствии с требованиями моды. Одежда разнообразна и включает множество видов изделий (более 2000 видов). Основные её виды - пальто, пиджак, брюки, юбка, жакет, платье. Они позволяют создать комплекты одежды различного назначения: для отдыха, работы, дома, занятий спортом.

Однако, ключевыми параметрами сегментирования рынка одежды являются:

стоимость одежды;

половозрастные характеристики потребителей;

направление использования одежды.

Структуру рынка одежды можно разделить:

1) по ценовым сегментам (нижний, средний, премиальный, люкс). Исходя из средней стоимости одной вещи, рынок одежды можно разделить на четыре крупных ценовых сегмента:

нижнеценовой (до 50 дол. за изделие);

среднеценовой (50 - 200 дол. за изделие);

премиальный (200 - 500 дол. за изделие);

люкс (от 500 дол. за изделие).

Наибольшую долю от рынка одежды занимает среднеценовой сегмент - 68 процентов;

2) по потребительскому назначению и половозрастному признаку можно сегментировать:

детская одежда (0 до 7 лет);

подростковая одежда (7 до 14 лет);

женская одежда;

мужская одежда.

В данной структуре можно выделить два наиболее перспективных и динамично развивающиеся сегмента – это детская одежда и одежда для мужчин.

Особенно перспективными в структуре рынка одежды по функциональному назначению является одежда для беременных с темпом роста 25,5 процента, а также спортивная, джинсовая одежда.

Менее привлекательным сегментом рынка одежды является рынок нижнего белья. По мнению экспертов, он сильно перенасыщен - средний и верхний ценовые сегменты представлены огромным количеством мировых брендов, нижний сегмент полностью оккупировали азиатские производители, а также немногочисленные отечественные марки. Насыщенность сегмента подтверждают и количественные показатели - темп его прироста в 2007 году составил 0,4 процента.

Сегмент мужской одежды

Самый большой потенциал — в мужской одежде, которой в России выпускается несопоставимо мало. Наибольшее развитие в последние годы получили российские компании, занимающиеся производством мужской одежды. Особенно востребованным на рынке остается мужской костюм. Также есть тенденция повышения спроса на мужские сорочки. Рынок мужской модной одежды в России необычайно консервативен и составляет примерно 8 процентов, тогда как в развитых странах — около 30 процентов. Именно в этом секторе рынка прогнозируется большой взрыв. В нашем регионе промышленное производство мужского костюма до 2002 года осуществлялось в г.Ленинске-Кузнецком.

В настоящее время это направление можно определить как перспективное с точки зрения спроса.

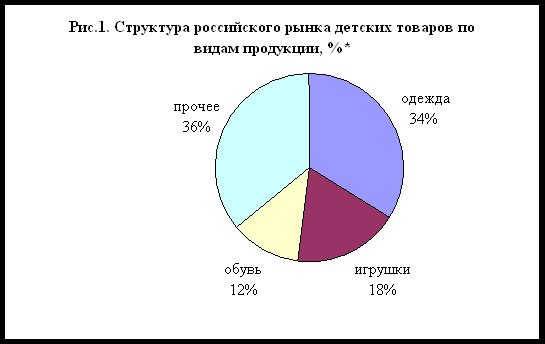

Сегмент детской одежды

Рынок детской одежды занимает большую долю на рынке детских товаров. И менее всего был подвержен влиянию кризиса. Его объем в 2009 году вырос на 8 – 10 процентов по сравнению с 2008 годом.

Рисунок 31. Структура российского рынка детских товаров по видам продукции.

Объем рынка детских товаров в 2009 году составил около 420 млрд. рублей, темп прироста от года в год сохранялся на уровне 15 – 20 процентов.

Причины роста рынка детской одежды очевидны. Сейчас в России насчитывается около 32 млн. детей. Доля покупателей детской одежды в России за 2007–2009 годы удвоилась – с 3 до 7 процентов всего населения страны. Во-первых, это обусловлено сглаживанием демографического провала, на протяжении десятилетия тормозившего экстенсивное развитие рынка.

Во-вторых, 2005–2009 годы стали периодом, в котором максимально увеличилось количество женщин детородного возраста в стране, а восстановление благоприятной экономической ситуации по завершении кризиса – мощный стимул для роста количества детей в стране, что отражает статистика рождаемости. Рост рынка не только экстенсивный, растет и качественная составляющая – доля расходов на покупку детской одежды в семье и стоимость среднего чека. В 2008 году в России расходы на детскую одежду и обувь составляли около 16 процентов семейных трат, сегодня этот показатель достигает 18,7 процента, что соответствует аналогичному показателю на одежду для взрослых. Растут и валовые расходы: в 2008 году – около 10,5 тыс.рублей на одного ребенка, в 2009 году – 12,4 тыс.рублей, в 2010 году эти цифры достигли 15 тыс.рублей.

Таким образом, рынок детской одежды сегодня представляется привлекательным и емким, хотя не следует забывать и об основных ограничителях работы на нем – более низкая маржинальность за счет установления более низких цен на детскую одежду по сравнению со взрослой при сопоставимых издержках на производство и логистику; конкуренция с вещевыми рынками, которая по-прежнему остается острой, и высочайшие требования к технологиям конструирования, производства и тканям для детской одежды.

Цены на детскую одежду российских производителей выросли. На рынке детской одежды импорт занимает большую долю. На детскую одежду из хлопчатобумажной ткани приходится 83 процента импорта в натуральном выражении и 77 процентов в стоимостном выражении, детская одежда из синтетических нитей занимает 16 процентов и 21 процент соответственно. Экспорт детской одежды с территории Российской Федерации составляет 22,124 тонны. Большую долю занимает одежда из хлопчатобумажной пряжи.20

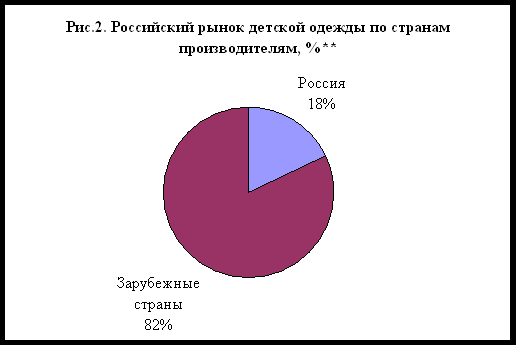

В 2007-2008 годах больше всего детской одежды на территорию России было ввезено из Китая, на втором месте находится Финляндия, замыкает тройку лидеров Германия. Импортный ассортимент детской одежды представлен на российском рынке лучше, нежели ассортимент одежды российских производителей.

Рисунок 32. Российский рынок детской одежды по странам-производителям.

Рынок детской одежды, так же как и взрослой, можно условно разделить на ценовые сегменты: низкий, средний и высокий. В низком ценовом сегменте, на который приходится до 85 процентов рынка, господствуют товары турецкого и китайского производства, представленные на вещевых рынках и специализированных детских ярмарках. Одежда среднего ценового уровня представлена огромным многообразием марок и брендов как иностранных, так и российских производителей. Премиальный ценовой сегмент полностью оккупирован иностранцами. На рынке дорогой и очень дорогой детской одежды много итальянских товаров.

Среди основных тенденций рынка детской одежды можно выделить возросшие требования потребителей к качеству. Если несколько лет назад основным критерием покупки была цена, то сегодня потребители все больше внимания уделяют тканям, удобству и практичности детской одежды. Кроме того, растет количество родителей, которые хотят одевать своих детей модно.

Рынок детской одежды в России представлен большим разнообразием брендовой, трендовой и немарочной детской одежды. Рынок состоялся в основном благодаря импорту детской одежды, но в последние 2-3 года все-таки российские производители начинают понимать, что на этом рынке можно не только построить выгодный бизнес, но и создать собственный российский бренд.

Постепенно все увеличивающаяся конкуренция делает рынок детской одежды более цивилизованным, приближая его к европейскому стандарту. Ужесточаются требования покупателей к розничным магазинам, а те, в свою очередь, требуют более серьезной маркетинговой и рекламной поддержки от производителей и их представителей в России. Рентабельность вложений в производство одежды в брэндовых сегментах оценивается в 50 процентов.

Основные социально-экономические показатели, имеющие влияние на рынок детской одежды в Кемеровской области

За последние 10 лет в области продолжился рост рождаемости, составив 25 процента от уровня 2000 года. В среднем по области рождается 13,4 ребенка на 1000 населения.

В 2008 году родилось 36,7 тыс.детей, что на 2,5 тыс.человек (на 7 процентов) больше, чем в 2007 году. Суммарный коэффициент рождаемости составил 1,5 ребенка на женщину репродуктивного возраста, что является наибольшим показателем за период с 2000 года, когда в Кемеровской области (как и в России) началось увеличение уровня рождаемости.

Рисунок 33. Прогноз рождаемости в Кемеровской области до 2025 года.21

Следует отметить, что рост числа родившихся, зафиксированный в Кемеровской области с 2000 года, в основном определялся экстенсивным фактором - увеличением числа женщин активного репродуктивного возраста (20-29 лет), но уже с 2010 года вследствие изменения возрастной структуры населения снижение числа родившихся может быть неизбежным.

Между тем специальные меры стимулирования рождаемости («материнский капитал», развитие системы пособий в связи с рождением и воспитанием детей, обеспечение потребности семей в услугах дошкольного образования, доступность жилья для семей с детьми и т.п.) согласно Концепции демографической политики Российской Федерации на период до 2025 года могут привести к повышению интенсивности деторождения.

Расчет стоимости годового объема покупок на 1 ребенка и расчетный оборот детской одежды в год в Кемеровской области представлен в таблице.