Коллегия администрации кемеровской области

| Вид материала | Документы |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

Таблица 10

Долгосрочный прогноз изменений на локальном рынке Кемеровской области по категориям непродовольственных товаров

| Категории товаров | Долгосрочный прогноз изменений на локальном рынке32 |

| 1 | 2 |

| Нетканый геотекстиль | Потребление: ежегодно рынок геотекстиля будет увеличиваться на 7-8 процентов в ближайшие 5-7 лет. Потенциально объем использования геотекстиля может вырасти на 49 процентов к 2015 году (по отношению к 2009 году). Возможная доля собственного производства в структуре потребления: 80 процентов. Ассортимент: прогнозируется развитие ассортимента. Уровень конкуренции: в связи с отсутствием крупных конкурентов-производителей в Сибирском федеральном округе ожидается, что запущенные мощности на КОАО «Ортон» заместят привозную продукцию из европейской части России |

| Одежда для населения | Потребление: потенциал роста оценивается в 15-25 процентов. Ассортимент: будет формироваться преимущественно за счет ввозимой продукции, однако прогнозируется увеличение доли местной продукции за счет мер поддержки отечественного товаропроизводителя, а также развития сегмента спортивной одежды, мужской одежды, детской одежды. Уровень конкуренции: возможно усиление конкуренции на рынке как внутри страны, так и со стороны экспорта |

| 1 | 2 |

| Спецодежда | Потребление: потенциал роста 20-40 процентов. Ассортимент: развитие ассортимента за счет внедрения инноваций, изменения нормативов, применяемых к спецодежде, мер государственной поддержки. Уровень конкуренции: рынок спецодежды в области является высококонкурентным. На долю основных операторов на рынке спецодежды и СИЗ Кемеровской области приходится около 60 процентов, остальные 40 процентов рынка занимают небольшие компании, мастерские и частные предприниматели |

| Обувь | Потребление: потенциал роста 8-10 процентов. Ассортимент: будет формироваться преимущественно за счет ввозимой продукции. Развитие ассортимента возможно за счет расширения производства спецобуви. Уровень конкуренции: рынок оценивается как высококонкурентный с преобладанием иностранных производителей. В области производство обуви представлено слабо. Высока вероятность полного покрытия потребления в регионе за счет ввозимой продукции |

| Кожгалантерейные изделия | Потребление: выделяют тенденцию увеличения спроса в среднем ценовом сегменте. Ассортимент: развитие новых рыночных ниш будет зависеть от эффективности борьбы с контрафактной продукцией. Уровень конкуренции: рынок оценивается как высококонкурентный, с преобладанием доли китайских и турецких поставщиков |

В связи с полным отсутствием в регионе производителей текстильной промышленности, подавляющее большинство товаров, продаваемых на рынке области – импортные товары из стран Китая, Кореи, Индии, а также товары, привезенные из областей Центрального федерального округа Российской Федерации (Брянская, Московская, Ивановская, Владимирская, Рязанская). В структуре товарооборота текстильных товаров преобладают: одежда, трикотаж, готовые ткани, технический текстиль.

Перспективы развития локального производства текстильных товаров можно рассматривать только в сегменте технического синтетического текстиля, т.к. поблизости (в Томской области) располагается сырьевая база для такого производства – полипропилен.

Таким образом, на локальном рынке отсутствует значительный потенциал роста производства таких категорий текстильных товаров, как одежда и трикотаж – подавляющая часть потребления текстильных товаров в области, но есть возможность специализироваться на одном направлении и развивать только его с целью повышения производительности труда, уменьшения себестоимости и увеличения эффективности производства с целью конкуренции как на локальном и федеральном рынке, так и с другими производителями в других странах (страны СНГ и Восточной Европы).

На локальном рынке существует значительный потенциал роста производства спецодежды, спецобуви и средств индивидуальной защиты. Данный потенциал основан на прогнозируемом росте потребления в долгосрочной перспективе. Это обусловлено наличием на территории области развитого промышленного комплекса, а также при условии развития инновационного производства расширением сбыта за счет выхода на внешние рынки.

Наиболее высокий уровень конкуренции прогнозируется в категориях обуви и кожгалантерейных изделий.

4.1.2. Факторы, формирующие производственные издержки предприятий текстильной и легкой промышленности Кемеровской области

1) рост цен на электроэнергию и газ

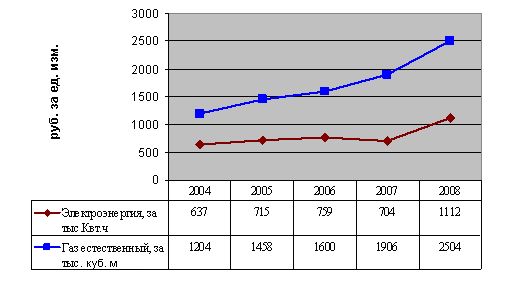

За период с 2004 по 2008 гг. стоимость электроэнергии для промышленных предприятий Кемеровской области увеличилась в 1,7 раза, стоимость газа – более чем в 2 раза (рисунок 43).

Рисунок 43. Динамика средних цен в Кемеровской области на приобретенную промышленными организациями электроэнергию и газ, 2004-2008 гг. (по стоянию на конец периода), рублей за ед. измерения.33

Развитие российского рынка электроэнергии в долгосрочной перспективе характеризуется опережающим ростом средней цены за 1 Квт.ч в условиях полной либерализации оптового рынка электроэнергии, а также сокращением ценового разрыва между стоимостью электроэнергии для промышленных организаций и населения в условиях ликвидации перекрестного субсидирования.

В связи с этим к 2020 году средняя цена на 1 Квт.ч может составить 0,15-0,16 долларов США.34 Для промышленных потребителей это может означать увеличение затрат на электроэнергию более чем в 4 раза (при существующем курсе рубля).

Развитие российского рынка газа в долгосрочной перспективе определяется опережающим ростом цен в условиях формирования системы равной доходности для внутренних и внешних потребителей, а также выравниванием цен для всех категорий потребителей к 2015 году.

В связи с этим возможно ожидать увеличение затрат промышленных потребителей на оплату поставок газа за 2012-2015 гг. – не менее чем в 2,5 раза, за 2016-2020 гг.- не менее чем в 1,2 раза;

2) рост тарифов на перевозку грузов железнодорожным транспортом

Средний ежегодный прирост тарифов на перевозку грузов железнодорожным транспортом в Сибирском федеральном округе за период с 2004 по 2008 гг. составлял 15,8 процента (рисунок 44).

Рисунок 44. Индексы тарифов на перевозку грузов железнодорожным транспортом в Сибирском федеральном округе, 2004-2008 гг. (по состоянию на конец года), процентов.

Рост тарифов на железнодорожные перевозки в основном будет определяться ростом эксплуатационных затрат (пассажирские и грузовые перевозки) и включением инвестиционной составляющей в тарифы на перевозки грузов, а также либерализацией тарифов в конкурентных сегментах рынка железнодорожных транспортных услуг, в том числе в сфере предоставления подвижного состава под перевозку.

Ожидаемая динамика роста цен на электроэнергию, газ и тарифов на перевозку грузов железнодорожным транспортом представлена на рисунке 45;

Рисунок 45. Прогноз роста цен и тарифов, 2008-2020 гг. (по периодам), процент по отношению к предыдущему периоду. 35

3) рост цен на топливные ресурсы

За период с 2004 по 2008 годы средняя цена на бензин всех марок увеличилась на 5,3 процента, на дизельное топливо - увеличилась на 17,4 процента. При этом для внутренних цен на топливные ресурсы характерен высокий уровень зависимости от международных рынков;

Рисунок 46. Динамика средних цен в Кемеровской области на приобретенные промышленными организациями основные виды топливно-энергетических ресурсов, 2004-2008 гг. (по состоянию на конец периода), рублей за тонну.36

4) динамика цен на земельные участки под промышленную застройку, коммерческую и производственную недвижимость

Общее состояние на рынке земли под административную и производственно-складскую застройку в 2008-2009 годах характеризуется ростом предложения с одновременным ростом цен. Так, в апреле 2008 года на открытом рынке предлагались к продаже 36 земельных участков, а в феврале 2008 года - 93 участка37.

Совокупный объем предлагаемых площадей за год возрос почти в 5 раз (в апреле 2008 года - 1045 тыс. кв. м, в феврале 2009 года - 4 883 тыс. кв. м). Тем не менее объем рынка под объекты данного назначения значительно отстает от объемов рынка земли сельскохозяйственного назначения и земли под жилую застройку.

Рисунок 47. Структура предложения земельных участков под административную и производственно-складскую застройку по площади в Кемеровской области в феврале 2009 года.

Лидером по площади предлагаемых земельных участков среди городов является город Кемерово (общая площадь предлагаемых участков — 533 102 кв. м), за ним следует город Новокузнецк (486 975 кв. м). Среди районов Кемеровской области по площади предлагаемых участков лидирует Кемеровский район (общая площадь предлагаемых участков — 746 100 кв. м).

Средняя цена предложения за 1 кв. м земельного участка в целом по Кемеровской области составила в феврале 2009 г. 2 146,07 рубля, увеличившись на 27,7 процента относительно средней цены апреля 2008 г. - 1 679,54 рубля, несмотря на снижение спроса.

Рисунок 48. Динамика средних цен земельных участков под административную и производственно-складскую застройку по муниципальным образованиям Кемеровской области в 2008-2009 гг., рублей за 1 кв.м.

За период с апреля 2008 г. по февраль 2009 г. отмечается снижение цен по традиционным лидерам рынка (гг. Кемерово и Новокузнецк), а в городах и районах области, напротив, произошел резкий рост, связанный с увеличением числа предлагаемых к продаже объектов. Так, например, в г. Белово появился ряд предложений земельных участков, расположенных в самом центре города, которые, соответственно, повлияли своей высокой стоимостью на среднюю цену в городе. Подобная тенденция наблюдается во всех остальных растущих сегментах.

Предположительно, рост цен продолжится в течение 3-5 лет до насыщения рынка и формирования рыночного механизма регулирования спроса/ предложения. На интерес предприятий к земельным участкам также повлияет ожидаемое повышение ставок аренды земли и налогов на владение землей.

Значительное влияние на рынок оказывает доступность и стоимость объектов коммерческой недвижимости38, требуемых для организации производства, работы офиса и последующего сбыта.

Анализ рынка коммерческой недвижимости Кемеровской области свидетельствует о его стремительном развитии за последние 4 года, что выражается в появлении большого количества объектов на открытом рынке, увеличении числа информационных источников, появлении полной информации о характеристиках выставляемых к продаже объектов.

Так, в первом полугодии 2008 года к продаже в Кемеровской области предлагалось 1378 объектов коммерческой недвижимости. Основной объем предложения приходился на г. Кемерово (47,3 процента от совокупного объема) и г. Новокузнецк (30,8 процента от совокупного объема).

Рисунок 49. Структура предложения объектов коммерческой недвижимости, предлагаемых к продаже в Кемеровской области по муниципальным образованиям, в первом полугодии 2008 г.39

По сравнению с первым полугодием 2007 года объем предложения объектов коммерческой недвижимости в городах и районах области (кроме гг. Кемерово и Новокузнецка) увеличился более чем в 2 раза.

Для рынка также характерен высокий рост цен на недвижимость, значительный разброс цен в зависимости от месторасположения помещений.

Рисунок 50. Средняя стоимость 1 кв.м коммерческой недвижимости в Кемеровской области весной 2007 года, тыс. рублей.40

Рисунок 50. Средняя стоимость 1 кв.м коммерческой недвижимости в Кемеровской области весной 2007 года, тыс. рублей.40Средняя стоимость 1 кв. м производственно-складской недвижимости в г. Кемерово составила на конец 2006 года 8,7 тыс. рублей41, на конец 2008 года – 17 тыс. рублей42, таким образом, средние цены выросли на 95 процентов. Объем предложения данной категории недвижимости на конец 2008 года составил 173, 9 тыс. кв. м, к продаже выставлялось 72 объекта.

В долгосрочной перспективе ожидается достаточно высокое количество объектов, предлагаемых на рынке. Темп роста цен на недвижимость существенно снизится. Однако качество выставляемых к продаже объектов, особенно производственно-складского назначения, остается низким. Помещения требуют существенных вложений в ремонт, модернизацию или замену инженерной инфраструктуры, оптимизацию логистических развязок;

5) динамика обменного курса рубля

Учитывая импорт сырья для швейной промышленности, среди прочих внешних факторов развития легкой промышленности Кемеровской области необходимо выделить курс рубля по отношению к основным торговым валютам (рисунок 51).

Рисунок 51. Курс рубля по отношению к доллару и евро, 1998(9)-2009 гг., рублей за 1 ед. валюты.43

Рисунок 51. Курс рубля по отношению к доллару и евро, 1998(9)-2009 гг., рублей за 1 ед. валюты.43За период с 1998 года по 10.01.2009 официальный курс доллара США вырос почти в 5 раз, за период с 1999 года по 10.01.2009 официальный курс евро вырос в 1,7 раза.

Понижение стоимости рубля по отношению к основным торговым валютам оказывает разносторонний эффект на развитие легкой промышленности Кемеровской области:

снижает объем импорта непродовольственных товаров (кроме премиальной группы);

приводит к существенному удорожанию инвестиционных проектов в отрасли, связанных с внедрением импортного оборудования в систему производства;

6) государственное регулирование производства и рынков продукции легкой промышленности

К внешним факторам, определяющим перспективы развития легкой промышленности Российской Федерации и Кемеровской области, относится также государственная политика по регулированию производства и рынков тканей, одежды и обуви.

На федеральном уровне44:

1. Государство возмещает часть затрат (в размере 2/3 ставки рефинансирования Центрального банка Российской Федерации) на уплату процентов по кредитам, полученным в российских банках.

2. Обнулены ставки ввозных таможенных пошлин на импорт не производимого в России технологического оборудования, не взимается при пересечении границы с его стоимости НДС, обнулены ставки таможенных пошлин и на некоторые виды сырья (например, на хлопок).

3. Выделяются средства на субсидирование процентов по банковским кредитам на сезонные закупки сырья и материалов

4. Создана межведомственная комиссия по борьбе с контрафактной и контрабандной продукцией легкой промышленности.

На региональном уровне:

1. Снижена ставка налога на прибыль организаций, подлежащего зачислению в областной бюджет, с 18 процентов до 13,5 процента (Закон Кемеровской области от 26.11.2008 №100-ОЗ «О дополнительных налоговых льготах для отдельных категорий налогоплательщиков»).

2. Предоставляются налоговые льготы для субъектов инвестиционной, инновационной и производственной деятельности (по налогу на имущество, налогу на прибыль) (Закон Кемеровской области от 26.11.2008 № 101-ОЗ «О налоговых льготах субъектам инвестиционной, инновационной и производственной деятельности, управляющим организациям технопарков, резидентам технопарков»).

3. Отсрочка, рассрочка, предоставление инвестиционного налогового кредита по региональным налогам) (регламентируются Налоговым кодексом Российской Федерации (статьи 61-68), Законом Кемеровской области от 26.11.2008 № 97-ОЗ «Об основаниях и условиях предоставления отсрочки, рассрочки, инвестиционного налогового кредита по региональным налогам»).

4. Предоставляется поддержка субъектам малого и среднего предпринимательства:45

субсидирование части затрат, связанных с уплатой процентов по кредитам и договорам финансовой аренды (лизинга);

грантовая поддержка;

предоставление льготных займов субъектам МСП на реализацию инвестиционных проектов;

предоставление поручительств по кредитам банков и договорам лизинга и т.д.

На муниципальном уровне:

программные документы, предусматривающие развитие легкой промышленности:

- Концепция развития города Кемерово до 2025 года.

- Комплексный инвестиционный план модернизации моногорода Киселевска.

- Комплексная программа социально – экономического развития города Тайги.

- Комплексная программа социально-экономического развития Крапивинского муниципального района до 2025 года.

- Долгосрочная муниципальная целевая программа «Развитие субъектов малого и среднего предпринимательства в Краснобродском городском округе».

- Среднесрочная муниципальная целевая программа «Развитие субъектов малого и среднего предпринимательства в Беловском городском округе на 2008-2012 годы».

- Комплексный инвестиционный план модернизации моногорода Белово.

- Комплексная программа социально-экономического развития Березовского городского округа до 2025 года.

- Комплексная программа социально – экономического развития муниципального образования «Мысковский городской округ» до 2025 года.

4.1.3. Факторы, формирующие внутриотраслевые возможности развития легкой промышленности Кемеровской области

- производительность труда

В 2007 году по сравнению со среднероссийским показателем и показателем наиболее развитых регионов Сибирского федерального округа Кемеровская область демонстрировала наименьший уровень производительности труда в легкой промышленности. Среднегодовая выработка предприятий легкой промышленности Кемеровской области в 2009 году - 277,6-300 тыс. рублей.

По данным специализированных исследований, среди механизмов увеличения производительности труда выделяют, в первую очередь, замену устаревшего оборудования, рост эффективности бизнес-процессов и оптимизацию работы и мотивации персонала. Источниками повышения производительности труда в легкой промышленности будут развитие каналов дистрибуции и развитие брендов.

Рисунок 52. Основные источники повышения производительности труда.

Меры по повышению производительности должны осуществляться, с одной стороны, в направлении модернизации и технического перевооружения, внедрения современных технологических процессов, совершенствования управления и организации производства, а с другой стороны - в направлении повышения профессионально-квалификационного уровня и уровня жизни работников;

- уровень загруженности мощностей

В 2008 году по большинству видов продукции легкой промышленности уровень загрузки производственной мощности составлял менее 70 процентов.

Как известно, важным фактором, оказывающим существенное влияние на производство является его техническая оснащенность. По состоянию на конец 2008 года стоимость основных производственных фондов крупных и средних коммерческих организаций текстильного производства составила 211 млн. рублей, производства одежды, выделки и крашение меха – 6,2 млн. рублей.

Однако степень износа основных фондов составила 48,7 процента. В этих условиях необходимо принять дополнительные меры по обновлению и существенной модернизации активной части основных фондов, прежде всего, оборудования, что вызывает необходимость привлечения дополнительных инвестиций;

- уровень оплаты труда

Одной из основных причин оттока кадров является низкий уровень отраслевых зарплат. Так, в 2009 году средняя начисленная заработная плата на предприятиях легкой промышленности составляла 6,6 тыс. рублей (среднемесячная зарплата в текстильном и швейном производстве - 6,4 тыс.рублей, в производстве кожи, изделий из кожи и обуви – 7,8 тыс. рублей), против 15,1 тыс. рублей в среднем по обрабатывающим производствам, или 41 процент от среднего уровня заработной платы по всему хозяйственному комплексу области. Это самый низкий показатель среди всех отраслей промышленности по области.

Наименьший уровень оплаты труда характерен для кожевенной и швейной промышленности, в текстильной же ситуация более благоприятная.

Средняя зарплата в легкой промышленности растет медленнее, чем в среднем в целом по региону и, в частности, по промышленному сектору. Кроме того, столь невысокие темпы роста заработной платы не покрывают инфляцию. Следует отметить, что в легкой промышленности нет дополнительных «социальных пакетов», как в других отраслях. В связи с этим целесообразно довести уровень заработной платы в легкой промышленности Кемеровской области за счет повышения производительности труда до среднего показателя по субъектам малого и среднего предпринимательства в регионе.

Ухудшающаяся ситуация в профессиональной и квалификационной подготовке рабочих кадров и специалистов для отрасли, низкая заработная плата и престижность труда приводят к ежегодному сокращению численности в основном молодых и перспективных работников в возрасте до 30–40 лет. Только за десятилетие (с 1990 по 2000 годы) численность работающих в легкой промышленности сократилась в 3 раза, а за последующие восемь лет – в 2,8 раза, что обусловило падение объемов выпуска продукции, снижение ее качества. При этом принимаемые меры по антикризисному управлению убыточных предприятий со стороны органов государственного управления и руководства не смогли повлиять на ход развития структурных диспропорций в отрасли.

Диспропорции в оплате труда приводят к перераспределению сокращающихся трудовых ресурсов в высокодоходные сектора экономики, способствуют возникновению дефицита специалистов и квалифицированных рабочих в отрасли, что является сдерживающим фактором развития производств, диверсификации и повышения эффективности производства;

- финансовое состояние предприятий отрасли

В рамках анализа финансового состояния отрасли была рассмотрена группа показателей, использовавшихся в методике проведения анализа финансового состояния организаций, утвержденной приказом Федеральной службы России по финансовому оздоровлению и банкротству, а именно:

а) рентабельность активов (по чистой прибыли);

б) рентабельность продаж;

в) коэффициент текущей ликвидности (коэффициент покрытия);

г) коэффициент обеспеченности собственными средствами;

д) коэффициент автономии (коэффициент финансовой независимости);

е) коэффициент оборачиваемости оборотных активов;

ж) коэффициент оборачиваемости запасов.

В качестве информационной базы для проведения анализа использовались данные ЦБСД Федеральной службы государственной статистики, раздел “Финансы организаций/Бухгалтерская отчетность организаций”. Фиксировалось значение показателя за год по категории “Текстильное и швейное производство” по кругу организаций: крупные, средние, малые.

а) рентабельность активов

Характеризует эффективность использования всего имущества предприятий отрасли (прибыльность суммарных активов), а также качество менеджмента в отрасли.

Нормативное значение минимально допустимого уровня рентабельности активов составляет 10 процентов.

Рисунок 53. Рентабельность активов в текстильной и швейной промышленности регионов Сибирского федерального округа, 2007-2008г., процентов.

Предприятия текстильной и швейной промышленности Кемеровской области со среднеотраслевым показателем, равным 1,8 процента, демонстрируют наиболее эффективное использование оборотных средств по сравнению с другими регионами Сибирского федерального округа;

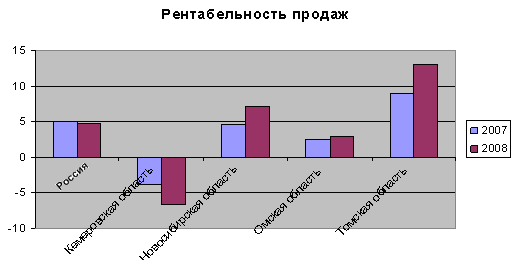

б) рентабельность продаж

Характеризует ссылка скрыта предприятий отрасли и их способности контролировать ссылка скрыта (показывает долю прибыли в каждом заработанном рубле).

Нормативное значение минимально допустимого уровня рентабельности продаж варьируется в зависимости от отрасли, структуры и технологии производства, но для текстильной промышленности в среднем составляет 5-10 процентов.

Рисунок 54. Рентабельность продаж в текстильной и швейной промышленности Сибирского федерального округа, 2007-2008гг., процентов.

Коэффициент рентабельности продаж, равный 6,7 процента, может свидетельствовать о высоких производственных издержках и неэффективной коммерческой деятельности на предприятиях текстильной и швейной промышленности Кемеровской области;

в) коэффициент текущей ликвидности

Характеризует способность организации выдерживать быстротечные изменения в рыночной конъюнктуре и деловой среде, такие как задержки платежей со стороны покупателей, колебания продаж, непредвиденные расходы или требования немедленной уплаты задолженностей (показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств).

Нормативное значение оптимального уровня текущей ликвидности предприятий отрасли составляет 100 процентов (показатель ниже 80 процентов характеризует предприятия отрасли как финансово нестабильные).

Рисунок 55. Коэффициент текущей ликвидности предприятий в текстильной и швейной промышленности Российской Федерации, регионов Сибирского федерального округа, 2007-2008гг., процентов.

В 2008 году предприятия текстильной и швейной промышленности Кемеровской области демонстрировали наименьший коэффициент текущей ликвидности среди развитых регионов Сибирского федерального округа, что характеризует низкий уровень адаптации предприятий к изменениям рыночной конъюнктуры: недостаточен уровень оборотных средств, недостаточно высока доля высоколиквидных активов в итоге баланса активов;

г) коэффициент обеспеченности собственными средствами

Показывает долю собственных средств и долгосрочных займов в суммарных оборотных средствах. Характеризует уровень долговой нагрузки и платежеспособность предприятия.

Нормативное значение коэффициента обеспеченности собственными средствами составляет не менее 10 процентов.

Рисунок 56. Коэффициент обеспеченности собственными средствами предприятий в текстильной и швейной промышленности Российской Федерации, регионов Сибирского федерального округа, 2007-2008гг., процентов.

В 2008 году предприятия текстильной и швейной промышленности Кемеровской области демонстрировали наименьший показатель коэффициента обеспеченности собственными средствами среди развитых регионов Сибирского федерального округа. Отрицательное значение коэффициента свидетельствует о том, что предприятия отрасли утратили собственные оборотные средства и часть внеоборотных активов также сформирована за счет заемных средств.

Пользование преимущественно краткосрочными заемными средствами, высокий уровень долговой нагрузки и низкий уровень платежеспособности предприятий исключают наличие внутренних финансовых резервов для развития в отрасли;

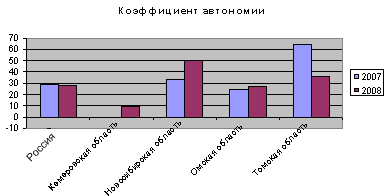

д) коэффициент автономии

Отражает долю активов, обеспеченных собственными средствами. Характеризует степень зависимости предприятий отрасли от внешних кредиторов, косвенно оценивает степень риска долгосрочных вложений в отрасль.

Нормативное значение коэффициента финансовой независимости составляет не менее 50 процентов.

Рисунок 57. Коэффициент автономии предприятий текстильной и швейной промышленности Российской Федерации, регионов Сибирского федерального округа, 2007-2008гг., процентов.