Коллегия администрации кемеровской области

| Вид материала | Документы |

СодержаниеЕмкость рынка детской одежды в 2009 году Сегмент спортивной одежды и одежды для активного отдыха 3.4. Анализ рынка обуви |

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия администрации кемеровской области постановление от 15 февраля 2007, 25.18kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление, 8817.22kb.

- Промышленность кузбасса обзор новостей за октябрь 2010 года, 819.06kb.

- Коллегия администрации кемеровской области постановление от 27 февраля 2010, 68.62kb.

Таблица 6

Емкость рынка детской одежды в 2009 году

-

Возраст детей, лет

Кол-во

Средний объем затрат на одежду в год на 1 ребенка, руб.

Объем затрат на группу детей в год, тыс. руб.

1

2

3

4

Новорожденные до 1 года

36501

10000

365010

1

34014

12000

408168

2

31878

12000

382536

3

30715

15000

460725

4

30348

15000

455220

5

30322

15000

454830

6

28599

15000

428985

Дети от 1-6 лет

185876

2590464

7

26692

20000

533840

8

26671

20000

533420

9

25138

20000

502760

1

2

3

4

10

26123

20000

522460

11

25258

20000

505160

12

25802

20000

516040

13

27590

20000

551800

Младшие школьники от 7-13 лет

183274

3665480

14

28498

25000

712450

15

28764

25000

719100

16

33506

25000

837650

17

36765

25000

919125

Школьники от 14 до 17 лет

127533

3188325

Начиная с 2005 года возрос спрос на детские костюмы. Ряд аналитиков рынка связывает эту тенденцию с введением формы в ряде школ. На начало 2008/2009 учебного года в Кемеровской области в 812 общеобразовательных учреждениях различных типов и видов обучалось 261,9 тыс. человек.

Администрация Кемеровской области выступила с инициативой о введении единой одежды для детей школьного возраста. На протяжении последних лет с 2006 года отделом легкой промышленности, ремесел и бытового обслуживания Кемеровской области изучалось общественное мнение родителей, педагогического состава и учащихся о необходимости введения школьной формы. Из числа опрошенных согласны с ее введением более 75 процентов.

Проведенный анализ показал, что если школьная форма станет обязательной, при условии ее приобретения у местных товаропроизводителей, это позволит создать дополнительно около 500 новых рабочих мест и получить ежегодный дополнительный объем налоговых поступлений от предприятий легкой промышленности в консолидированный бюджет Кемеровской области около более 30 млн.рублей.

В Кемеровской области ассортимент детской одежды в той или иной степени присутствует в большинстве швейных и трикотажных фабрик области и широко представлен на ежегодных областных акциях «Первое сентября – каждому школьнику».

Сегмент спортивной одежды и одежды для активного отдыха

Следует отметить, что весьма перспективным считается рынок спортивной одежды, а еще наиболее перспективным на сегодня, по мнению аналитиков, является рынок молодежной одежды.

Рынок спортивной одежды в России в последние годы стал одним из наиболее динамично развивающихся сегментов, и резервы роста еще далеко не исчерпаны.

В основном родители для своих детей предпочитают спортивную форму одежды. Однако рынок детской спортивной одежды и одежды для юниоров - молодежи до 14-15 лет в России представлен слабо. Кроме того, иностранные аналитики возлагают большие надежды на возросшее внимание властей к здоровому образу жизни населения, что, в свою очередь, должно увеличить число занимающихся физкультурой и спортом людей, а следовательно, потенциальных покупателей. В частности, в Кемеровской области идет активное развитие сферы туризма и увеличение числа граждан, предпочитающих активный отдых, и как следствие - увеличение спроса на соответствующую одежду. А следствием популяризации активного образа жизни является то, что значительная часть спортивной одежды приобретается не для занятия спортом, а для свободного времяпрепровождения (это привело к расширению ассортимента лидирующих брэндов в сегменте lifestyle).

Несмотря на внушительный текущий объем российского рынка спортивной одежды, его потенциальная емкость значительно выше, благодаря чему он по праву считается одним из самых перспективных и быстрорастущих в мире. Ожидается, что он достигнет объема в 6 - 8 млрд. долларов в год в течение следующих 5-10 лет. Осознавая это, большое количество зарубежных производителей спортивной одежды выходят либо увеличивают интенсивность своей работы на российском рынке, адаптируют свои коллекции под российского клиента.

Иностранные производители являются лидерами на российском рынке спортивной одежды: на их долю приходится около 80 процентов рынка в денежном выражении. Значительная часть товаров, представленных в России под зарубежными брэндами, имеет азиатское происхождение, поскольку многие крупнейшие мировые фирмы предпочитают выносить свое производство в страны Юго-Восточной Азии. На долю товаров европейского происхождения приходится порядка 10 процентов. Еще около 10 процентов составляют изделия отечественного производства: долгое время они занимали незначительную долю и лишь несколько лет назад ситуация стала меняться. Активно развиваются российские производители, такие как Baltic Bridge, BASK, Bosco Sport, Grishko, RedFox, Stayer, Stels, «ЭФСИ» и некоторые другие. В Кемеровской области этот сегмент рынка представлен двумя наиболее крупными предприятиями, специализирующимися на производстве одежды для активного отдыха, это ООО «Компания «Мото и спорт» и ООО «Эскей».

3.3.5. Матрица SWOT-анализа легкой промышленности

Кемеровской области

В2С (потребительский рынок)

| Сильные стороны | Возможности |

|

|

| Слабые стороны | Угрозы |

|

|

3.4. Анализ рынка обуви

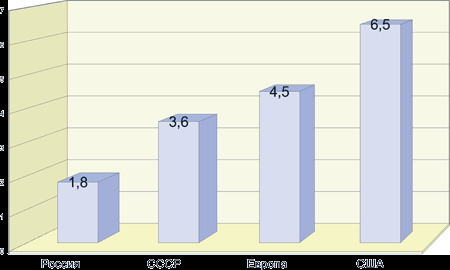

Российский обувной рынок представляет собой лишь малую часть мирового рынка: доля произведенной в нашей стране ссылка скрыта составляет около 0,3 процента от общемировой. В настоящий момент в США один человек приобретает в среднем 6,5 пары обуви в год, в Европе - 3,8-4,5 пары, в Китае - около 2 пар. В России, согласно экспертным оценкам, этот показатель составляет 1,8-2 пары обуви на человека.

Как показал анализ, рынок обуви, несмотря на его некоторый подъем за последние 5 лет, остается еще недостаточно развитым. Среднедушевое потребление этой товарной категории в России остается низким, причем не только относительно развитых стран мира, но и по сравнению с 1990 годом (рисунок 34).

Рисунок 34. Среднее число пар обуви из расчета на человека в год22.

В России за год производится более 45 млн. пар кожаной обуви. Выпускают обувь 260 крупных и средних предприятий, на долю российской промышленности приходится 0,3 процента мирового производства обуви.

Структура российского рынка обуви сформировалась в 1996 году, и за последние 15 лет практически остается неизменной. В 2008 году в стране произведено 54,2 млн. пар обуви, в том числе кожаной обуви — 23 млн. пар. На экспорт поставляется 7 млн. пар. По данным Минпромторга, 10 процентов объема производства обуви (5 млн. пар) — это госзаказ; 4,75 млн. пар — специальная (рабочая) обувь. Итого доля отечественного товара в объеме потребления реально составляет 7 процентов, а кожаной обуви 3 процента. Основной объем продукции (75 процентов) произвели 52 предприятия с выпуском свыше 100 тыс. пар.

Основным конкурентом российского обувного производства является мировой рынок обуви, который за последние 20 лет прошел этап полномасштабной глобализации, концентрации производителей и избыточных мощностей для выпуска обуви. В мире сформированы новые регионы производства обуви массового спроса: Юго-Восточная Азия и Южная Америка (Бразилия, Мексика), где сосредоточено 85 процентов мирового обувного производства. Обувь средне-высокого и высокого ценовых сегментов традиционно производится в Западной Европе.

Доля импортных поставок обуви в Россию в настоящее время составляет 70-80 процентов от совокупного объема продаж. Основным поставщиком обуви в Россию является Китай, на который приходится 75-80 процентов официального импорта обуви, около 9 процентов обуви поступает из Турции, 2 процента - из Италии. Среди ближних соседей наиболее крупным поставщиком обуви в Россию является Белоруссия, на которую приходится 3-5 процентов импорта.

Проблема для России - теневой импорт, который составляет 60-80 процентов от совокупного объема импорта обуви. По мнению специалистов, незащищенность отечественного производителя от незаконного ввоза обуви на территорию России выступает одним из наиболее значимых факторов снижения объемов российского производства. Другим значимым фактором выделяется высокая себестоимость российского производства (при допустимом качестве себестоимость российской продукции на 30 процентов выше китайской) и, как следствие, низкая рентабельность бизнеса (около 3-5 процентов).

Производство обуви в России в 2007-2009 гг. оставалось достаточно стабильным на уровне 54-57 млн. пар. Рост в эти годы не составлял более 4,2 процента. Однако в 2010 году производство обуви в России заметно увеличилось.

Объем российского рынка обуви в 2010 году вырос на 18 процентов и составил 510 млрд. рублей.

Ежегодный прирост обувного рынка в натуральном выражении оценивается в 12–17 процентов в год. Увеличение спроса, которое наблюдалось в минувшем году, связано с послекризисным восстановлением рынка.

Лидером среди федеральных округов Российской Федерации по производству обуви в 2010 году был Центральный округ (40,4 процента). На втором месте в 2010 году был Южный федеральный округ (включая Северо-Кавказский федеральный округ) (30,5 процента). В тройку лидеров по этому показателю среди федеральных округов также входил Приволжский федеральный округ.

В 2011 году предложение на рынке будет продолжать расти, поскольку рынок еще далеко не насыщен, все крупные операторы планируют открытия, в том числе и региональные. Спрос же будет достаточно активным первые два квартала 2011 года, после чего начнется некое затухание в связи с цикличностью насыщения спроса.

В ближайшие годы российский рынок обуви сохранит тенденции роста, однако его темпы будет уменьшаться параллельно постепенному насыщению рынка. К 2014 году продажи обуви в стране вырастут до 416 млн. пар.

Доля женской обуви в общем объеме рынка составляет 48 процентов, мужской – 24 процента и детской – 28 процентов.

Большинство покупок обуви в настоящее время приходится на средне-низкий и средний ценовые сегменты. Эти два сегмента наиболее динамичны, продажи обуви здесь активно растут благодаря смещению потребительских предпочтений от низкого ценового сегмента, что, в свою очередь, связано с повышением уровня благосостояния россиян.

Характеризуя спрос на обувь на современном российском рынке, необходимо отметить, что согласно результатам исследований чаще покупают женскую обувь. Наиболее часто покупки обуви совершаются на рынках (42 процентах); в специализированных магазинах приобретают обувь 25,4 процента российских потребителей; в фирменных магазинах совершают покупки 10,5 процента; в универмагах - 6,6 процента; 15 процентов приобретают обувь в каком-либо другом месте.

Продолжается процесс расширения сетей. Крупные обувные компании за счет своих масштабов имеют преимущества на рынке и захватывают все большую его долю, оттесняя мелких оптовых операторов и розничных торговцев.

В Кемеровской области находится 10 предприятий обувной промышленности. Наиболее крупные из них: ЗАО «Темп», ООО «Самсон» - в г. Кемерово, ООО «Ипон» и ООО «Ирон» - в г. Новокузнецке, ООО «Фламинго» - в г. Анжеро-Судженске. Эти предприятия производят обувь из натуральной кожи. ООО «Ленинскобувь» производит комнатную обувь. Годовой объем производства обуви предприятий региона – 92,1 тыс. пар. Это составляет лишь 0,3-0,5 процента от общего объема продаж обуви на рынке Кемеровской области.

Основным поставщиком обуви в Кемеровскую область в 2009 году является Китай – 82 процента в натуральном и около 71 процента в стоимостном выражении от всего импорта. Дешевизна – главное конкурентное преимущество китайской продукции. Заметными производителями обуви являются также Италия, Турция и Германия.

Наиболее предпочтительным местом покупок обуви остаются рынки, их доля для российских потребителей составляет 42 процента, в специализированных магазинах приобретают обувь 25,4 процента покупателей, в фирменных магазинах - 10,5 процента потребителей, в универмагах – 6,6 процента потребителей, 15 процентов потребителей предпочитают другие места.

Выбирая обувь в магазине, большинство покупателей наиболее важным фактором считают качество товара (63,7 процента), другими значимыми факторами являются цена товара (38,2 процента), широта предлагаемого ассортимента (14,4 процента), степень удобства обуви (13,3 процента) и другие. Под «качеством» среднестатистический покупатель понимает функциональные характеристики обуви - материал изготовления, качество пошива, предполагаемый срок носки, а также известность марки. Об этом говорит тот факт, что при выборе между двумя примерно одинаковыми по качеству моделями и прочих равных условиях, покупатель выберет знакомую марку обуви. Особенностью рынка обуви и основным отличием его от рынка одежды является особое внимание потребителя к торговой марке: 58 процентов потребителей смотрят на марку при выборе обуви. Объясняется это тем, что некачественная обувь встречается чаще, чем некачественная одежда, и проявления плохого качества более серьёзны, в то время как известная марка у большинства покупателей ассоциируется с качеством.

Большинство покупок обуви приходится на средне-низкий и средний ценовые сегменты, на которые ориентировано большинство российских производителей. Данные сегменты наиболее динамично развиваются, и продажи обуви здесь растут.

Российский потребитель стал лучше ориентироваться на рынке обуви, он следует модным тенденциям, предъявляя повышенные требования к качеству и стилю обуви, уделяя внимание брэнду. Большинство потребителей сейчас стремятся покупать обувь на один сезон, модную, но недорогую.

В связи с этим в ближайшей перспективе предусматривается расширить производство недорогой качественной обуви на предприятиях Кемеровской области.

Государственное регулирование обувного рынка, направленное на пресечение снижения таможенных пошлин и борьбу с нелегальным ввозом, создаст более благоприятные возможности для деятельности российских предприятий.

Вместе с тем сдерживающими факторами в развитии обувной промышленности являются определенные трудности с качественным сырьем, а проблема отсутствия качественных комплектующих отечественного производства является фактором, увеличивающим стоимость отечественной продукции.

В ближайшей перспективе кардинальных изменений в распределении долей импортной и отечественной продукции на рынке не предвидится, все-таки российские обувщики значительно уступают импортерам по разнообразию моделей и цене, поэтому и розница предпочитает работать с импортной продукцией: прибыль больше, а проблем меньше.

Продолжится выход с рынка неэффективных предприятий. С другой стороны, лидеры продолжат совершенствовать свою сбытовую сеть и расширять охват регионов. Рынок обуви требует от участников умения достаточно мобильно и гибко реагировать на изменения ожиданий и предпочтений покупателей, организуя деятельность в соответствии с поведением своего потребителя.