Тратегія підприємства в контексті підвищення його конкурентоспроможності

| Вид материала | Документы |

- Систематизація та дослідження сучасних теоретико-методологічних підходів до оцінки, 449.68kb.

- Розглянуто передумови підвищення конкурентоспроможності підприємства. Визначено основні, 38.51kb.

- Розглянуто сутність конкурентоспроможності персоналу та методи його оцінки, 41.43kb.

- Інвестиції, їх види І характеристика, 270.81kb.

- 1 Сутність та значення конкурентних переваг для підвищення конкурентоспроможності підприємства, 692.09kb.

- 2. Матриця „Привабливість-конкурентоспроможність, 49.49kb.

- Розділ І теоретичні основи формування конкурентоспроможності в молокопродуктовому підкомплексі, 406.47kb.

- План вступ розділ І. Методологічні та теорЕтичні аспекти конкурентоспроможності продукції, 74.48kb.

- Тарію обліково-аналітичного забезпечення в управлінні маркетинговою діяльністю підприємства, 268.52kb.

- ДГ10 аналіз міжнародного досвіду підвищення конкурентоспроможності регіонів, 129.88kb.

С<тратегія підприємства в контексті підвищення його конкурентоспроможності>

УПРАВЛІННЯ ЗМІНАМИ В ПІДПРИЄМСТВАХ

Садєков А.А., д.е.н., професор, Пруднікова Г.І.

Донецький національний університет економіки і

торгівлі імені Михайла Туган-Барановського, Донецьк, Україна

АНАЛІЗ СТРАТЕГІЧНИХ ЗМІН ДІЯЛЬНОСТІ ПІДПРИЄМСТВА, НЕОБХІДНИХ ДЛЯ ЕФЕКТИВНОЇ РЕАЛІЗАЦІЇ СТРАТЕГІЇ ДИВЕРСИФІКАЦІЇ ВИРОБНИЦТВА

Внаслідок складності і рухливості ділового середовища збільшується кількість змін, які необхідно провести підприємствам. Також підвищуються вимоги до якості змін – вони мають здійснюватися швидше, результативніше, з меншою кількістю збоїв, мати більш широке охоплення й глибину [1]. Отже, проблематика планування і впровадження змін набуває стратегічної важливості для будь-якого сучасного підприємства. Особливу актуальність дана проблематика складає для української дійсності, коли в умовах динамічних умов господарювання підприємства вимушені шукати все нові шляхи забезпечення стабільності та можливості розширення господарської діяльності.

Найбільші труднощі, які доводиться вирішувати для досягнення цих цілей стосуються саме промислових підприємств, які характеризуються, як правило, більшими ступенем спеціалізації, більш глибокими та широкими взаємозв’язками з оточенням та підвищеною залежністю від нього.

Аналізуючи сучасний стан промисловості України варто зазначити, що основною її характеристикою є так звана «спадщина Радянського Союзу», консервативні методи господарювання та погляди якої збереглися й до сьогодні, і є головною причиною невдач промислових підприємств. Крім того, проведений аналіз проблем підприємств дозволив виокремити основні з них:

- фінансово-економічні проблеми - неефективна цiнова полiтика держави (стримування вiльної цiни на готову продукцiю та пiдвищення цiн на енергоресурси, сировину i матерiали), а також дуже великi податки. Цi проблеми мають найбільший негативний вплив на дiяльнiсть підприємств;

- соцiальнi проблеми - низька платоспроможнiсть споживачiв продукцiї, яка напряму залежить вiд економiчних умов держави (низька заробiтна платня, пенсiї, стипендiї, їх несвоєчаснi виплати, неспроможнiсть податкового та соцiального законодавства України).

Не дивлячись на те, що ці проблеми є зовнішніми і звільнитися від них суб’єкти господарювання не в змозі, існує цілком реальна можливість зменшення їх впливу. Одним із інструментів, який дозволяє це зробити є диверсифікація господарської діяльності. Перехід на виробництво більш економічних, але не менш запитуваних товарів, впровадження нових видів діяльності, здійснення яких має певні пільгові умови, вихід на нові ринки, що характеризуються більшим рівнем доходу на душу населення – все це є потенційним джерелом забезпечення стабільного та ефективного функціонування. Враховуючи особливості промислових підприємств (наявність певних техніки, технологій, доступу до ресурсів, усталений персонал), стає очевидним, що найбільш наближеною та найменш ризикованою для них на першому етапі розвитку є саме диверсифікація виробничої діяльності.

Проте для того, щоб дана стратегія давала бажані результати, необхідно

провести комплексну підготовку підприємства до її впровадження. Найголовніші стратегічні зміни, що мають відбутися на підприємствах, відображені в таблиці 1.

Таблиця 1 – Необхідні для досягнення поставленої мети стратегічні зміни

| Види змін | Характеристика змін |

| Виробничі | Диверсифікація асортименту продукції Зниження собівартості продукції |

| Технологічні | Запровадження сучасного обладнання Більш ефективне використання основних активів Розвиток та запровадження ресурсозберігаючих та екологічно чистих технологій |

| Культурні зміни | Створення внутрішнього клімату, сприяючого саморозвитку та самонавчанню як окремих працівників, так і підприємства в цілому |

| Зміни в системі управління | Створення та впровадження на підприємствах системи стратегічного управління |

| Зміни у процесі взаємодії з споживачами | Створення та впровадження систем стимулювання покупців |

| Підвищення ефективності маркетингової політики | Аутсорсинг маркетингових бізнес-процесів шляхом їх передачі їх відповідним агентствам Розробка та впровадження гнучкої цінової стратегії |

| Зміни в сфері персоналу | Підвищення кваліфікації персоналу, зайнятих освоєнням нових видів продукції Створення відповідної системи мотивації та стимулювання кадрів |

Отже, незважаючи на те, що диверсифікація виробничої діяльності є доволі складним процесом, вона виступає одним з перспективних напрямів розвитку підприємства

Список використаних джерел

- Садєков А.А. Стратегічне управління підприємством. Управління змінами: навч. посіб. для студ. спец. 8.050107, 7.050107 ден. і заоч. форм навчання / А.А. Садєков, О.Ю. Гусєва. – Д.: ДонНУЕТ, 2010. – 414 с.

Льофштед Адам, доктор, професор, Футало Ю.

Університет Вебстера, Відень, Австрія

МЕНЕДЖМЕНТ В СИСТЕМІ ЗМІНЮВАННЯ ОРГАНІЗАЦІЇ І УПРАВЛІННЯ

Радикальна реформа господарського механізму – один з найбільш реальних шляхів виходу суспільства з кризового стану, поновлення не тільки економічної, але й соціальної сфери життя. Звідси доцільно підкреслити, що для економіки, яка стала на шлях ринкових відносин, відповідаючих відносинам, що існують в розвинутих цивілізованих країнах, яка змінює адміністративні методи господарювання на ринкові, важливим питання стає проблема пошуку оптимальної моделі управління.

Змінювання варіантів системи соціально-економічних відносин визначаються сукупністю багатьох об’єктивних і суб’єктивних обставин, але в усіх випадках це стає результатом протиборства і взаємодії, посилення і послаблення різних напрямів суспільного розвитку. Специфіка перетворень суспільства багато в чому визначається як його історією, так і сучасним економічним, соціальним, державно-політичним станом.

Незважаючи на важливість і необхідність реалізації специфічних, нетрадиційних функцій і завдань, зумовлених будь-яким варіантом поновлення і поліпшення загального соціально-економічного стану, завдяки впровадження певного типу організаційої структури, кожна з них повинна забезпечувати і регламентувати ефективне та економічне досягнення цілей організації і рішення поставлених перед нею завдань.

Розглядаючи сутність управління як економічного поняття, необхідно підкреслити, що однозначного визначення цього поняття серед фахівців поки що немає. За думкою Мескона М., Альберта М. та Хедуорі Ф., управління – це процес планування, організації, мотивації і контролю, необхідний для того, щоб сформулювати і досягти цілей організації.

Друкер П. вважає, що управління – це особливий вид діяльності, який перетворює неорганізований натовп в ефективну, цілеспрямовану і продуктивну групу.

Будь-яка системи управління охоплює формування організаційної структури та забезпечення її функціонування. Організаційна структура є матеріальною основою системи управління підприємством або фірмою.

В процесі розвитку країни, на певному його етапі, настає момент, коли виникає протиріччя між різними сторонами і елементами функціонуючої системи. В залежності від характеру цих протиріч можно виділити три управлінські ситуації, які стосуються типу системи управління і організації.

Перша ситуація: економічні структури і господарські форми виявляють свою історичну життєздатність і ефективність, але система управління, її організаційна структура і методи ще не відображують адекватно економічних і соціальних переваг панівного засобу виробництва, не вичерпують максимально його історичних можливостей і вимагають свого вдосконалення.

Друга ситуація характеризується тим, що економічні структури і господарські форми об’єктивно себе вичерпали, стали нежиттєздатними, але, завдяки удосконалій системі управління, продовжують ще функціонувати і забезпечувати певний мінімум економічної і соціальної ефективності.

Третя ситуація – коли економічні структури і господарські форми в межах даної формації набувають істотних змін, радикальних здвигів і тим самим викликають необхідність таких же радикальних здвигів в системі управління: або корінного її змінювання, або змінювання окремих її елементів.

Сучасний бізнес передусім базується на менеджменті. Феномен менеджменту зумовлений об'єктивною необхідністю, що випливає із суспільного характеру виробництва та інших видів діяльності людей (за винятком індивідуальних приватних підприємств).

Менеджмент, як функція, вид діяльності щодо керівництва людьми в самих різноманітних організаціях, виступає в якості уміння досягати поставлених цілей, використовуючи працю, інтелект, мотиви поведінки інших людей. Це область людського знання, яка допомагає здійснювати функції управління.

Порівнюючи англійське поняття “менеджмент” і російське “управління”, можна виділити такі відмінні характеристики.

По-перше, ведучи рiч про менеджмент, англійські автори завжди мають на увазі фігуру менеджера – людини, суб’єкта управління, діючого в певній організації. В більш загальному смислі вони використовують терміни “адміністрація”, “адміністрування”, які в більшій мірі відображують знеособлену систему управління.

По-друге, якщо говорять “менеджер”, то мають на увазі професійого управляючого,який усвідомлює, що він – представник особливої професії, а не просто інженер чи економіст, що займається управлінням. До того ж, менеджер – це людина, яка, як правило, вже пройшла спеціальну підготовку.

На нашу думку, сутність менеджменту полягає в оптимальній трансформації ресурсів фірми для досягнення поставленої мети.

Менеджмент є породженням ринкової системи господарювання, її невід’ємним складовим елементом. Оскільки менеджмент вчить працювати розумніше, а не скоріше, то в зв’язку з цим велике значення набуває посада менеджера. Наприклад, на Заході, де менеджмент отримав широке впровадження в практику організації управління, менеджери утворюють особливий соціальний прошарок розпорядників економічного життя суспільства, поява якого була зумовлена історичним соціально-економічним розвитком в цих країнах. На початку 80-х років на Заході виросла значущість економічних та іноваційних аспектів в діяльності фірм і корпорацій, в результаті чого підвищилися вимоги до керівників всіх рангів. Цілеспрямоване об’єднання раніше самостійних функцій, ліквідація надлишкових ланок в управлінні, перехід від ієрархічної до мережової структури управління і зв’язана з цим децентралізація, а також передача деяких управлінських функцій трудовим колективам сприяли скороченню численності керівних робітників.

Таким чином, посилення позицій у конкурентній боротьбі на ринку істотно залежить від організації та якості управління. Тому раціональна організація і вдосконалення системи управління всіх без винятку суб’єктів господарювання мають бути найважливішими чинниками підвищення ефективності соціально-економічного розвитку держави.

Таубер Давид Роман, доктор, профессор

Академия гостиничного менеджмента и

ресторанного бизнеса, Познань, Польша

РАЗВИТИЕ ГОСТИНИЧНО-РЕСТОРАННОГО БИЗНЕСА В ПОЛЬШЕ

Ресторанно-гостиничный бизнес – это деятельность в сфере услуг. В нее входят:

– кулинарная переработка (производство), состоящая в приготовлении пищи, а также кулинарных и кондитерских изделий для потребления на месте или продажи на вынос;

– оказание общепитовских услуг, дающих возможность потребления на месте, в гостиничных номерах и местах проведения банкетов;

– наем помещений для кратковременного проживания без питания или с питанием (оказание гостиничных услуг);

– продажа товаров, в частности: сигарет, алкоголя, напитков;

– оказание дополнительных услуг культурно- го и/или развлекательного характера [1].

Хозяйственную деятельность в сфере ресторанного и гостиничного бизнеса можно начинать и осуществлять на основании закона от 19 ноября 1999 г. – право хозяйственной деятельности (Законодательный вестник, поз. 1178 вместе с более поздними изменениями). Начинать и вести хозяйственную деятельности в сфере гостиничного и ресторанного бизнеса могут все при соблюдении условий, определенных положениями права.

Само название гостиничный и ресторанный бизнес в основном уточняет вид оказываемых услуг. По мнению Тима Ноулеса [2], это понятие можно расширить так, чтобы оно охватывало все продукты и услуги, предлагаемые потребителям, находящимся вне дома, в том числе организацию путешествий, проживания, питания, развлечений и экскурсий. Такое расширенное понимание связывает гостиничный и ресторанный бизнес с туризмом. Гостинично-реторанную деятельность ведут все предприятия, доставляющие потребителям три основных вида продуктов и услуг: пищу, напитки и проживание.

Имея в Польше фирму в ресторанно-гостиничном бизнесе или индустрии туризма и отдыха, чтобы создать адекватную фирму за рубежом, необходимо предпринять соответствующие маркетинговые действия с целью привлечь инетовские европейские домены,

Если есть фирма в Польше, можно в другом государстве ЕС открыть предприятие (дочернюю фирму), отделение или представительство. Предприятие должно быть связано с Польшей, например через зарегистрированный офис за рубежом или ведение на родине основной деятельности. Дочерняя компания в большей степени, чем отделение, контролируется материнским предприятием. Различаются также принципы наименования фирмы за рубежом, где существует возможность применения другого названия. Можно также создать представительство, в котором доверенное лицо за рубежом будет информировать об услугах в Польше и поощрять к их покупке, например туристические услуги, оказываемые иностранцам в Польше.

Эту деятельность может вести предприниматель, выступающий как физическое лицо, компаньон частной фирмы, юридическое лицо в форме денежной компании (с ограниченной ответственностью, акционерного общества или государственного предприятия) или как личная компания (открытого типа, коммандитная или коммандитно-акционерная, не имеющая правоспособности).

Период хозяйственной трансформации страны, берущий свое начало в последнем десятилетии ХХ века и продолжающийся до сегодняшнего дня, принес благоприятные изменения в различные отрасли польской экономики, в том числе в туризме и отдыхе. Возникло много субъектов, осуществляющих хозяйственную деятельность в туризме, а предлагаемые ими блага и туристические услуги значительно превышали и по-прежнему превышают рыночный спрос. Конкуренция в туризме стала фактом. Шанс на успех имеют туристические предприятия, приспособившие свое предложение к потребностям и ожиданиям покупателей – туристов. В 2005 году каждое десятое турагентство отказалось от самостоятельной деятельности. Их принудили к этому острая конкуренция и растущие издержки, что свидетельствует о положительной саморегуляции рынка.

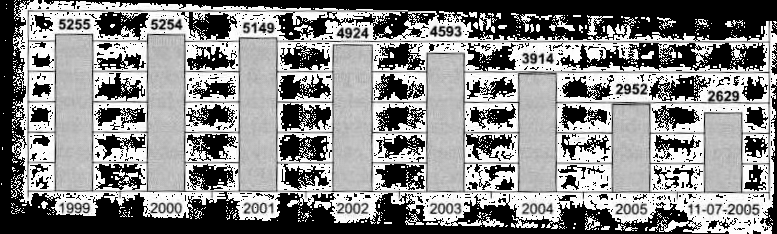

Данные, касающиеся числа турагентств в Польше в 1999-2005 годах, представлены на рисунке 1.

Рисунок 1 – Число турагентств в Польше в 1999-2005 гг.

Источник: данные Министерства экономики и труда РП по состоянию на 1января указанного года и 11 июля 2005 г.

В исследованный период самостоятельную деятельность прекратили 323 турагентства. Разрешения на деятельность турагентств истекли автоматически или отозваны вследствие невыполнения определенных требований.

Слабые турагентства сознательно закончили свою деятельность. Они отказывались от организации выездов и начинали только посредничать в распространении чужих услуг или объединялись с другими субъектами. Добровольный отказ от самостоятельного оказания услуг не связан с какими-либо неприятностями для клиентов. Турагентства перестают продавать свои экскурсии, хотя по-прежнему берут ответственность за клиентов, которые купили у них путевку, но еще не вернулись из поездки. В Польше постоянно работает множество небольших организаторов отпусков. Но конкуренция и требования клиентов, банков и страховщиков становятся все более высокими. Основная причина значительного снижения количества турагентств – повышение цен страховых полисов.

По состоянию на 11 июля 2005 года в Польше действовало 2629 турагентств. Каждое из них, чтобы иметь разрешение на деятельность, обязано было предоставить гарантии, которые в случае банкротства позволили бы покрыть расходы по возвращению туристов в Польшу и их возможные притязания. Наиболее популярной формой гарантии были и остаются страховые полисы, а также ручательство страховых фирм и банковские гарантии. Максимальный размер возмещения ущерба по гарантии определен заранее, но в случае страхования оценить размер риска невозможно. Теперь страховщики продают уже полисы не всем желающим, а только наиболее надежным туристическим фирмам. Мелкие и экономически слабые фирмы прекратили свою деятельность, так как не в состоянии оплатить обязательное страхование или выкупить гарантию. Некоторые фирмы ограничились посредничеством при продаже чужих туристических услуг. Главная причина вероятной хозяйственной несостоятельности турфирмы – неумелое управление, в том числе управление валютными курсами.

Список использованной литературы

- S. Janiszewski, Z. Ko ł aczyk, M. Pietraszewski, Rachunkowość przedsiкbiorstw gastronomiczno-hotelarskich (С.Янишевский, З.Колачык, М.Петрашевский, Бухгалтерия ресторанно-гостиничных предприятий). Изд. eMPi 2, Poznań 2000. С. 5.

- T.Knowles, Zarządzanie hotelarstwem i gastronomią (Т.Ноулес, Управление гостиничным и ресторанным биз- несом). PWE, Warszawa 2001. С. 17-18.

Баранцева С.М., к.е.н., Доценко Ю.М.

Донецький національний університет економіки і

торгівлі імені Михайла Туган-Барановського, Донецьк, Україна

АВС- ТА XYZ-АНАЛІЗ ЯК ІНСТРУМЕНТИ УПРАВЛІННЯ ВИТРАТАМИ ВИРОБНИЧОГО ПІДПРИЄМСТВА

Одна з найбільш актуальних проблем більшості вітчизняних підприємств – необґрунтований і неконтрольований ріст витрат. Для рішення цієї проблеми підприємствам необхідна чітка програма по управлінню витратами [1, с. 8] на основі їх оптимізації за допомогою застосування методик АВС- та XYZ-аналізу.

Велику увагу вивченню теоретичних аспектів і впровадженню практичних навичок щодо управління витратами приділяли як вітчизняні, так і зарубіжні вчені, серед яких: Ю. М. Великий, М. Г. Грещак, І. Є. Давидович, С. Ковтун, О. С. Коцюба, Ю. Б. Кравчук, С. Савлук, Н. Ткачук, А. М. Турило, Дж. Шанк і ін. Проте недостатньо уваги приділено саме визначенню методик АВС- та XYZ-аналізу як способу управління витратами підприємства.

Сутність ABC-аналізу (Activity Based Costing – ABC) витрат полягає у ранжуванні витрат в порядку убування класифікаційного признаку, який заздалегідь був визначений метою аналізу. Всі витрати (одного виду або напряму) поділяються на три групи по вартісному виразу, оскільки значимість дешевого ресурсу, використовуваного у великих кількостях, може бути не менше, ніж значимість дорогого, використовуваного в невеликих кількостях [1, с. 32].

ABС - аналіз ґрунтується на правилі видатного італійського економіста Вільфредо Парето (Vilfredo Pareto, 1848-1923 рр.), яке, відносно логістиці, передбачає, що 20% асортиментних позицій приносить 80% прибутку [3]. А відносно витрат підприємства АВС-аналіз дає змогу виділити найбільш важливі статті витрат (А, В або С) та встановити пріоритетність їх управління, за допомогою корегування ступеню доцільності проведення тієї чи іншої діяльності.

ABC-аналіз набуває своєї значимості при аналізі витрат підприємства тим, що його доцільно використовувати не тільки для оперативного, а й стратегічного аналізу їх управління, у зв’язку з низьким рівнем змін значимості витрат.

В наш час аналітики всього світу широко використовують цей практичний інструмент, не замислюючись про його більш ніж вікову історію і як часто буває, видатні ідеї живуть дуже довго, але імена творців забуваються, а самі ідеї перетворюються на тривіальний прийом щоденної роботи. Така доля чекала на ABC аналіз. Але з 90-х років можна виділити активну увагу до цього методу серед практиків, у зв’язку з високими темпами росту невизначеності ринкового середовища та складністю управління як витратами, так і самим підприємством [2].

Головним недоліком ABC-аналізу є те, що він не дозволяє оцінити сезонні коливання витрат, що обумовлює необхідність суміщення його з XYZ-аналізом.

Що стосується XYZ-аналізу, то – це метод дозволяє аналізувати і прогнозувати стабільність тих чи інших бізнес-процесів або бізнес-об'єктів, а також провести класифікацію тих же витрат підприємства, на онові заздалегідь проведеного АВС-аналізу, в залежності від характеру їх споживання і точності прогнозування. При цьому:

- до категорії X відносять витрати, які характеризуються стабільності величиною споживання і високою точністю прогнозу;

- до категорії Y відносять витрати, тенденції зміни яких відомі (наприклад, сезонні коливання), а можливість прогнозування середня;

- до категорії Z відносять витрати, споживання яких не регулярне, тенденції зміни невідомі, а точність прогнозування невисока.

Отже, шляхом накладення результатів XYZ-аналізу на дані АВС-аналізу отримуємо 9 груп витрат, для кожної з яких слід розробити свої техніки управління (рис. 1) [1, с. 33-34].

Рис. 1. АВС- та XYZ-аналіз як інструменти управління витратами

Таким чином, АВС- та XYZ-аналіз дозволяють виділити найбільш суттєві напрями діяльності підприємства, підвищити ефективність організаційних і управлінських рішень завдяки їх цільовій орієнтації, виділити найбільш важливі, доцільні витрати та пріоритетність їх управління, що підтверджує універсальний характер даних видів аналізу та доцільність використання для оптимізації витрат промислового підприємства.

Список використаних джерел:

- Ковтун С., Ткачук Н., Савлук С.Управління затратами.–Х.: Фактор, 2007. – 272 с.;

- Библиотека закупщика [Электронный ресурс] – Точка доступа: ссылка скрыта;

- Отчетность 1c [Электронный ресурс] – Точка доступа: ua/XYZ_analiz.php