Енный экономический университет "ринх" рыночная экономика и финансово-кредитные отношения учёные записки выпуск 14 Ростов-на-Дону 2008

| Вид материала | Ученые записки |

- Учебно методическое пособие Ростов-на-Дону 2006 Печатается по решению кафедры «Банковское, 485.3kb.

- Ростовский Государственный Экономический Университет «ринх» -2006. тематический план, 282.59kb.

- О. А. Миронова учебно-методический комплекс по дисциплине «Международные валютно-кредитные, 747.07kb.

- 344002, г. Ростов-на-Дону, ул. Б. Садовая, 69 Деканат к. 426, тел/факс. 255-96-94 Кафедра, 51.23kb.

- МетодологИя статического и динамического баланса в трудах Ж. П. Савари, 356.23kb.

- Теоретико-методическое обеспечение процесса восприимчивости и адаптации отечественного, 484.4kb.

- Ргэу «ринх» 79 лет!, 41.85kb.

- Методические указания для самостоятельной (внеаудиторной) работы студентов специальности, 1476.45kb.

- Юридический адрес: 344082, г. Ростов-на-Дону, ул. Сиверса, 1 Фактический адрес: 344018,, 84.76kb.

- Модернизация сферы товарного обращения макрорегиона (потребительский сектор) 08. 00., 728.35kb.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И Науки

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ "РИНХ"

РЫНОЧНАЯ ЭКОНОМИКА

И ФИНАНСОВО-КРЕДИТНЫЕ ОТНОШЕНИЯ

УЧЁНЫЕ ЗАПИСКИ

Выпуск 14

Ростов-на-Дону

2008

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И Науки

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ "РИНХ"

РЫНОЧНАЯ ЭКОНОМИКА

И ФИНАНСОВО-КРЕДИТНЫЕ ОТНОШЕНИЯ

УЧЁНЫЕ ЗАПИСКИ

Выпуск 14

Ростов-на-Дону

2008

УДК

Рыночная экономика и финансово-кредитные отношения: Учёные записки. Выпуск 14 / РГЭУ «РИНХ» - Ростов н/Д., 2008. - с. – ISBN .

Ученые записки посвящены развитию мировой и национальной финансовых систем. Сборник состоит из пяти разделов. Первый раздел посвящен тенденциям развития мировой финансовой системы, эффективности функционирования финансового рынка в условиях глобализации; второй раздел сосредотачивает внимание на организации банковской деятельности в РФ, проблеме достаточности собственного капитала коммерческого банка; третий раздел содержит обзор особенностей бюджетной политики России, реализации финансовой политики в рамках национальных проектов; четвертый раздел освещает особенности современного состояния финансового рынка, теории корпоративного управления; пятый раздел рассматривает проблемы и перспективы развития управления финансами на уровне предприятия.

В состав Учёных записок входят статьи профессоров, преподавателей и аспирантов Финансового факультета РГЭУ «РИНХ». Сборник предназначен для научных работников, аспирантов и студентов вузов.

Редакционная коллегия: Кочмола К.В. (отв. редактор), Золотарёв В.С., Наливайский В.Ю., Семенюта О.Г., Романова Т.Ф., Алифанова Е.Н.

Утверждено в качестве учёных записок редакционно-издательским советом университета.

ISBN ©Ростовский государственный

экономический университет, 2008

Содержание

Раздел 1. Развитие мировой финансовой системы

Ефременко И.Н.

Мировая валютная система в условиях финансовой глобализации………6

Воробьёва И.Г.

Диффузия потоков капитала как проявление финансовой глобализации..11

Шевелев И.В.

Влияние процесса глобализации на содержание понятия кредитного риска…………………………………………………………………………...…….17

Евлахова Ю.С.

Регулирование деятельности финансовых конгломератов……………….22

Раздел 2. Организация банковской деятельности

Яблоновская Г.С.

Современная банковская система России и возможность её кризиса……27

Росликова О.Г.

Интеграция российских коммерческих банков в мировое экономическое

и финансовое пространство………………………………………………….31

Назаров А.С.

Структурно – методологические подходы к оценке достаточности собственного капитала коммерческого банка……………………………..36

Ильичёв В.Б..

О роли и сущности банковских продуктов и услуг в деятельности современных коммерческих банков………………………………………...40

Злобина Е.А.

Теоретические и методологические основы факторинга………………….45

Козловский В.А.

Развитие механизма лизинговых сделок и совершенствования схем их финансирования……………………………………………………………....50

Селиванова Т.А.

Об эффективной процентной ставке по потребительским кредитам…….57

Орлова И.А., Орлова А.С

Российский рынок пластиковых карт: современное состояние,

тенденции и перспективы развития…………..……………………………62

Столбовская Н.Н.

Направления совершенствования правил бухгалтерского учёта в кредитных организациях……………………………………………………68

Раздел 3. Бюджетная политика России

Карапетян Э.Н.

Инвестиционная направленность бюджетной политики государства…...74

Такмазян А. С.

К вопросу реформирования бюджетного учета в России…………………78

Богославцева Л.В.

Основные цели и финансово-бюджетные механизмы реализации национального проекта «Образование»……………………………………81

Рукина С.Н.

О понятии государственная казна и ее составляющих……………………87

Раздел 4. Развитие и регулирование финансового рынка

Иванченко И.С.

Воздействие финансового рынка на экономическую активность………91

Черкашина Т.А.

Институциональная структура регулирования финансового рынка в современных условиях……………………………………………………....97

Алифанова Е.Н.

О тенденции секьюритизации на финансовом рынке в условиях глобализации………………………………………………………………..102

Наливайский В.Ю., Лахно Ю.В.

Некоторые аспекты влияния развития фондового рынка на рост российской экономики…………………………………………………….112

Карауш Д.М.

Основные направления развития российского фондового рынка………116

Жаркова Ю.С.

О развитии российского рынка государственных ценных бумаг……….121

Порфирьева А.А.

О характеристике рисков деятельности паевых инвестиционных

Фондов………………………………………………………………………124

Иванова Е.А.

Эволюция теорий корпоративного управления…………………………..130

Цой Р.А.

Обзор исследований по корпоративному управлению………………….135

Раздел 5. Управление финансами на предприятии

Чараева М.В.

Трансформация функций финансового менеджмента………………….141

Трачук С.С.

Проблемы адаптации международного опыта государственно-частного партнёрства к российской деятельности…………………………………146

Вороной С.П.

Стратегии успеха современного бизнеса и концептуальные подходы

к их идентификации……………………………………………………….153

Барашьян В. Ю., Горюнова Е. В.

Основные подходы к формированию инвестиционной стратегии предприятия в рамках его общей финансовой стратегии………………158

Чумаченко Е.А.

Проблемы управления рисками в условиях рыночных отношений...163

Карпова Е.Н.

Проблемы построения эффективной системы бюджетирования на российских предприятиях и пути их решения…………………………166

Раздел 1. РАЗВИТИЕ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ

Ефременко И.Н.

МИРОВАЯ ВАЛЮТНАЯ СИСТЕМА В УСЛОВИЯХ ФИНАНСОВОЙ ГЛОБАЛИЗАЦИИ

На протяжении веков мировая валютная система находится в постоянном развитии и сегодняшнее ее состояние, отнюдь не является завершающей и окончательной фазой. Процессы финансовой глобализации не только привели к свободному неконтролируемому перемещению огромных денежных масс через национальные границы и формированию глобального финансового рынка, но и к изменению функций денег в мировой экономике. Финансовый рынок становится все более независимым от рынка товаров и услуг.

История знает четыре международные валютные системы. Последняя из них Ямайская была официально оформлена в 1976 году на совещании стран-членов МВФ в Кингстоне. Переход к каждой последующей системе сопровождался общемировым кризисом, общей причиной которых была потеря металлических резервов в результате невозможности государства поддерживать внешнее проявление конвертируемости национальной валюты – возможность ее конверсии в определенное количество металла. Смена валютной системы всегда означала не только упразднение отдельных элементов международного денежного устройства, но и переход валютного лидерства от одной национальной валюты к другой, выполняющей функции мировых денег.

По прошествии более тридцати лет функционирования Ямайской валютной системы современный мировой валютный рынок претерпел значительные изменения, и в первую очередь это вызвано активизацией глобализационных процессов, проявляющихся во всеобщей либерализации движения капиталов, развитии информационных технологий, изменении природы курсообразования, валютной интеграции. Влияние данных факторов далеко не однозначно: в результате обостряются противоречия между формированием рыночных механизмов и степенью готовности институтов к противостоянию негативным последствиям данного влияния. Именно поэтому все более часто звучит тезис о необходимости реформирования глобальной финансовой архитектуры, проявляющейся как в формировании стандартов и кодексов функционирования мировой финансовой системы, так и самих финансовых институтов, способных адекватно функционировать в данных условиях.

В условиях все менее эффективно функционирующей Ямайской валютной системы ее конструктивные элементы не справляются с возрастающей нагрузкой. Вероятнее всего, что необходимость перехода к новой мировой валютной системе в данном случае могут спровоцировать не войны и финансовые катаклизмы, а все более активно интегрируемые информационные технологии, позволяющие снизить издержки курсовых потерь.

Революция в средствах связи и обработки информации сделала международные финансовые потоки более подвижными, и как результат привело к многократному увеличению объемов международных валютных рынков. В результате обменный курс той или иной валюты на мировой арене перестал формироваться во внешней торговле. На обслуживание товарных сделок теперь приходится всего 2% от совершаемых в мире валютообменных операций. Поэтому возможность отклонения рыночного курса валюты от паритета покупательной способности (по которому курсовое соотношение двух валют должно отражать соотношение цен в данных странах) намного возросла. Действительно, на один доллар в России можно купить вдвое больше товаров, чем в США. То есть рыночный курс рубля составляет 50% от паритета его покупательной способности. Такое положение характерно для большинства государств Центральной и Восточной Европы. В некоторых странах курс национальной валюты занижен еще больше, например, в Индии и Китае он находится на уровне 20% от ППС1.

Идея многовалютной глобальной финансовой системы зародилась еще в 80-х годах, именно в это время все более часто начинает рассматриваться возможность техвалютных зон доллара, евро и йены. В настоящий момент «тройка лидеров» на глобальной валютной арене претерпела изменения. Все более часто звучат заявления о формировании трехполярной валютной системы, основанной на долларе, евро и юане. Доллар США все еще остается наиболее важной колонной, поддерживающей всю систему, набирающий силу юань становится наиболее перспективной основой формирования потенциального азиатского валютного союза (AMU).

Основной причиной лидирования доллара США в настоящий момент является его статус резервной валюты. Накопленный с 1996 г. торговый дефицит в объеме 4,4 трлн долл. и высокая степень зависимости от иностранного финансирования для оплаты диспропорций значительно ослабили глобальное экономическое лидерство США. В данном контексте неоднозначны перспективы диверсификации валютных резервов (рис. 1). Продажа долларовых резервов влечет за собой понижение его стоимости по отношению к другим валютам.

Рис.1. Структура мировых валютных резервов2

В настоящий момент большинство национальных денежных единиц стало конвертируемыми, однако, они по-прежнему не обслуживают мировую торговлю. Доллар, евро, японская йена, фунты стерлингов и прочие наиболее признанные валюты используются в качестве мировых денег, потому что урегулирование международных платежей в поливалютном режиме технически невозможно. В большинстве случаев доллар США играет роль денег на рынках, где продаются и покупаются деньги других стран. Исходя из этого возможно сделать вывод, что как только удастся наладить поливалютные многосторонние платежи, спрос на данные валюты, особенно, доллар, уменьшится, а международное значение прочих валют начнет возрастать.

Новая парадигма будет означать, что мировые деньги совершат виток в развитии, вернувшись в ином качестве на линию, от которой они начали движение при отмене золотомонетного стандарта. Единой мировой валюты не потребуется. В такой ситуации актуальным становится вопрос выработки методики формирования и управления валютными курсами. Общепризнанными методами управления курсами в настоящий момент являются следующие:

Валютные интервенции. Несмотря на увеличение с 1990 по 2002 год совокупных валютных резервов всех стран мира с 640 до 1730 млрд СДР (почти в 3 раза) необходимо отметить их незначительность относительно объема мирового валютного рынка. Среднедневной оборот мирового валютного рынка составляет 1,2 трлн долларов, из которых 400 млрд — сделки спот. Все валютные резервы Европейской системы центральных банков составляют 300 млрд евро, а Федеральной резервной системы США — 60 млрд долл. Крупнейшими в мире держателями золотовалютных резервов являются страны Юго-Восточной Азии (рис. 2).

Рис. 2. Страны-лидеры по запасам иностранной валюты3

Итак, главные мировые валюты эмитируют одни страны, а основной частью резервов владеют другие. В данном случае становится очевидным отсутствие заинтересованности азиатских государств в поддержке сколько-нибудь крупными средствами курса доллара или евро.

Процентные ставки. Влияние данного механизма на обменный курс тоже довольно ограниченно. Связь между двумя показателями прослеживается более или менее отчетливо только для валют, имеющих широкое международное признание, в основном для доллара и евро. Для нерезервных валют повышение ставки рефинансирования мало способствует притоку иностранных капиталов. Он упирается не только в проблему доверия, но и в слабость местных финансовых рынков. Их объем, глубина и ликвидность не идут ни в какое сравнение с американскими или западноевропейскими. Внешние операторы резонно опасаются, что, вложившись, в редкую валюту или номинированные в ней ценные бумаги, они не смогут в нужный момент продать данные активы по прежней цене. Ведь резкие колебания конъюнктуры — обычное дело для неразвитых рынков.

Важнейшим фактором курсообразования считается состояние баланса по текущим операциям. Особое внимание ему стали уделять с конца 70-х годов, когда резкому обесценению доллара сопутствовало возникновение крупного дефицита по внешним расчетам у США и профицитов у Германии и Японии. Одним из основных инструментов, при помощи которого МВФ содействует курсовой стабильности, являются выдаваемые им кредиты на урегулирование текущих балансов стран-членов. На практике неотрицательный баланс по текущим операциям благоприятствует ровной курсовой динамике, но не гарантирует ее. В 1998 г. Россия имела положительное сальдо в размере 700 млн долл., что никак не уберегло рубль от девальвации. Для стран, чьи валюты не участвуют в международном обороте, равенство текущих поступлений и платежей не означает равенства национального спроса и предложения иностранной валюты. Поскольку отечественная валюта выполняет функции денег (средства накопления и обращения) хуже, чем доллары или евро, экспортеры продают далеко не всю полученную выручку, часть ее никогда не возвращается в страну. Между тем, спрос на иностранную валюту предъявляют как импортеры, так и другие резиденты, не связанные с внешнеэкономической сферой.

И наоборот. В стране, чья валюта доминирует в мире, отрицательный текущий баланс может вполне компенсироваться притоком долгосрочного капитала. Что и происходит в США уже многие годы. В 1999 - 2001 гг. американский доллар благополучно укреплялся на фоне растущего дефицита по внешним расчетам. Высокий спрос на американские ценные бумаги предопределен уже тем, что фондовый рынок США является самым емким и развитым в мире.

В результате основными факторами, которые возможно определят значение валюты на общемировом пространстве, будут следующие:

1. Обеспеченность валюты реальными ресурсами. Если в прежние времена это было золото, сейчас это общий объем контролируемых сырьевых и товарных запасов, в том числе в результате прямого силового контроля и присутствия в ключевых регионах мира;

2. Политическая и экономическая стабильность и предсказуемость перспектив на территории, эмитирующей валюту;

3. Сильные и устойчивые финансовые институты, обеспечивающие технически свободную конвертацию валюты по всему миру и без них валюта не может быть гарантирована к присутствию на международном рынке.

Сегодня перечисленные шаги имеют лишь косвенное отношение к проблеме стабилизации валютных курсов. И все же они содействуют увеличению масштабов и степени развития национальных валютно-финансовых рынков, что является одной из ключевых предпосылок для повышения их устойчивости. В перспективе совместные действия по дедолларизации и реализация мер, аналогичных азиатской инициативе, могло бы заметно укрепить позиции валют СНГ.

Воробьева И.Г.

ДИФФУЗИЯ ПОТОКОВ КАПИТАЛА КАК ПРОЯВЛЕНИЕ ФИНАНСОВОЙ ГЛОБАЛИЗАЦИИ

Важнейшим проявлением глобализации на современном этапе экономического развития является ее воздействие на финансовый сектор мирового хозяйства, которое выражается, прежде всего, в смене парадигмы регулирования отношений и процессов на финансовых рынках большинства стран. В настоящее время существует устоявшийся термин «финансовая глобализация», под которой понимают не только свободный и эффективный переток капиталов между странами и регионами мира, в том числе по планетарным электронным сетям, не только функционирование глобального финансового рынка и реализацию глобальных финансовых стратегий транснациональных компаний (ТНК) и транснациональных банков (ТНБ), но также и формирование системы наднационального регулирования международных финансов.

Последнюю волну финансовой глобализации связывают с либерализацией контроля за капиталом во многих странах в середине 80-х гг. XX в. Ожидалось, что трансграничные потоки капитала приведут к улучшению результатов экономического роста и повышению стабильности потребления. Предполагалось, что эти выгоды будут значительными, особенно для развивающихся стран, которые, как правило, испытывают больший дефицит капитала и характеризуются более изменчивыми темпами роста доходов, чем другие страны.

Исследователи финансовых рынков отмечают, что в основе финансовой глобализации лежит взаимодействие ряда следующих явлений:

- технический прогресс, способствующий осуществлению международных финансовых сделок в режиме реального времени и сокращению расходов на транспорт и коммуникационные издержки;

- растущая конкуренция, с одной стороны, между кредитными и финансовыми институтами на финансовых рынках, а с другой – между самими финансовыми рынками вследствие бурного развития информационных технологий и телекоммуникаций;

- реструктуризация кредитных и финансовых институтов путем их слияния и поглощения как следствие возросшей конкуренции между ними;

- широкая интернационализация бизнеса через усиление транснационального характера деятельности корпораций;

- консолидация региональных интеграционных объединений, прежде всего в Европе, в результате реализации проекта Экономического и валютного союза;

- ослабление жесткого контроля на сделки по счету капиталов в контексте экономической и финансовой либерализации, дерегулирования как в индустриальных странах, так и в других группах стран;

- макроэкономическая стабилизация и реформы в ряде развивающихся государств и стран с переходной экономикой, создавшие привлекательный климат для внутренних и иностранных инвесторов;

- приватизация в развивающихся и трансформирующихся странах, вызвавшая к жизни набор новых коммерческих долговых инструментов;

- увеличение объема и рост диверсификации международной торговли и инвестирования привели к широкому использованию производных финансовых инструментов (свопов, опционов и фьючерсов) для страхования (хеджирования) валютного и коммерческого рисков;

- широкое использование «принципа рычага» (leverage), то есть широкого заимствования средств для своих инвестиций, и бурное развитие процессов секьюритизации активов в США и других промышленно развитых странах.

Финансовая глобализация предполагает возникновение глобального финансового рынка, в рамках которого возрастают роль и значение наднациональных рынков (еврорынков), а также оффшорных финансовых рынков. Привлекательность последних настолько велика (в силу известных факторов), что на сегодняшний день концентрация финансовых ресурсов в оффшорных центрах уже превышает 5 трлн долл., из которых около 100 млрд долл. имеют российское происхождение.4

Большинство национальных экономик в таких условиях принимают статус финансово открытых. Это означает, что странами все отчетливее понимается важность для их экономического развития беспрепятственного вложения и изъятия предпринимательских капиталов, но одновременно и возможность контролировать спекулятивную составляющую массивных потоков капитала. Актуализируется вопрос о необходимом минимуме условий, способных стать прочным фундаментом для извлечения реальных преимуществ и выгод для экономического роста стран, принявших стратегию финансовой открытости.

В решении этой задачи упор делается, прежде всего, на наличие самостоятельной и развитой финансовой системы. Развитие финансового сектора является одним из ключевых факторов, определяющих масштабы экономического роста и выгод в плане стабильности, которые может принести финансовая либерализация. Чем выше уровень развития финансового сектора страны, тем больше выгоды от притока капитала для экономического роста и ниже уязвимость этой страны по отношению к кризисам как в прямых, так и косвенных отношениях. Кроме того, высокий уровень развития финансового сектора положительно сказывается на макроэкономической стабильности, что, в свою очередь, отражается на объеме и структуре потоков капитала. В развивающихся странах, не имеющих емкого финансового сектора, внезапные изменения направлений потоков капитала, как правило, приводят в действие или усиливают циклы подъемов и спадов. Кроме того, неадекватная или плохо регулируемая либерализация внутреннего финансового сектора является одной из причин многих кризисов, которые могут ассоциироваться с финансовой либерализацией.

Не менее важно и качество институтов, которое играет важную роль в определении не только результатов финансовой либерализации, но и ее фактического уровня. Кроме того, оно существенно влияет на структуру потоков капитала в развивающиеся страны, что является еще одним из механизмов его воздействия на макроэкономические результаты. Более высокое качество институтов способствует большему удельному весу ПИИ и потоков портфельных инвестиций в акционерный капитал в структуре капитала страны, что, как правило, приносит больше сопутствующих выгод.

Кроме того, качество внутренней макроэкономической политики также оказывает воздействие на уровень и структуру притока капитала, равно как и на степень уязвимости страны по отношению к кризисам. Взвешенная налогово-бюджетная и денежно-кредитная политика увеличивает выгоды от либерализации операций с капиталом для экономического роста и помогает предотвратить кризисы в странах с открытым счетом операций с капиталом. Для стран со слабыми финансовыми системами открытый счет операций с капиталом и режим фиксированного валютного курса, в соответствии с правилом Флеминга, не могут эффективно взаимодействовать. Исследования МВФ убедительно доказывают, что жесткий валютный курс повышает уязвимость страны по отношению к кризисам при открытии ею своих рынков капитала.

Важнейшим проявлением финансовой глобализации (и финансовой либерализации как ее важнейшей формы) становится расширяющаяся диффузия потоков капитала, под которой мы понимаем, прежде всего, ускоренное движение потоков капитала в поисках наиболее прибыльного приложения, не ограниченного рамками национальных границ.

Диффузия потоков капитала как постоянно расширяющееся явление в современных условиях финансовой глобализации имеет следующие особенности:

- Капитал принимает преимущественно финансовую форму, движется непрерывно и его масштабы постоянно увеличиваются;

- Потоки финансового капитала сегодня оторваны от реального сектора экономики и все явственнее носят виртуальный характер;

- Увеличивается доля краткосрочного спекулятивного капитала, полноценно не участвующего и связи происходит ускорение финансовых операций и взаиморасчетов в воспроизводственном процессе, а использующегося для финансовых махинаций на мировых торговых площадках;

- С развитием информационных технологий, сегодня капитал в течение самого короткого времени (одного рабочего дня) может преодолевать границы нескольких государств;

- Местом концентрации и перераспределения мирового капитала выступают международные финансовые центры (МФЦ) и глобальные центры капитала (ГЦК), являющиеся скоплением транснациональных компаний и международных банков, торговых площадок, финансовых посредников и консультантов. Эти конгломераты находятся в наиболее инновационно- и инвестиционно привлекательных регионах;

- Основные потоки мирового капитала обращаются между развитыми странами, что обусловлено высоким развитием сектора финансовых услуг и высокотехнологических отраслей экономики этих стран. Высокая доля интеллектуального труда и инноваций в значительной мере обуславливает преимущественное развитие финансового сектора;

- В силу значительной мобильности капитала, его скоротечные перетоки из одних стран в другие могут представлять опасность для тех или иных рынков и национальных экономик. В особую группу риска попадают развивающиеся страны (или страны с развивающимися рынками – Emerging Markets), поскольку институциональные основы функционирования капитала внутри этих стран еще окончательно не сформированы и находятся в стадии развития.

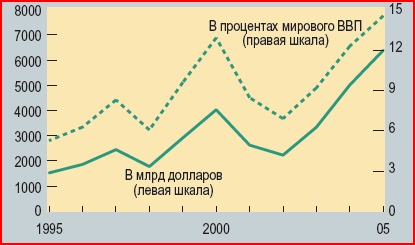

Расширяющаяся диффузия потоков капитала проявляется, прежде всего, в росте количественных характеристик финансовой глобализации. Динамика международных потоков капитала вовсе не так однозначна, как это представляется на первый взгляд. Конечно, постоянная повышательная тенденция присутствует, и рост уверенный, однако не равномерный. Например, глобальные потоки капитала в 1995 г. составляли примерно 1,5 трлн долл., в 2000 г. около 3,9 трлн долл., в 2002 г. порядка 2,2 трлн долл., в 2005 году – 6,4 трлн долл., а в 2006 г. – 6,2 трлн долл5. (рис. 1).

Рис. 1. Глобальные потоки капитала, млрд долл.6

Мобильность финансовых потоков возрастает год от года. В 1970 г. трансферты капитала из богатых стран в менее развитые находились на уровне 28 млрд долл., в 1997 г. они составляли уже 306 млрд долл.7 В 2006 г. чистый приток капитала в развивающиеся страны достиг рекорда в 571 млрд долл., что на 19% превышает уровень 2005 г.

Вообще, начиная с 2003 г. наблюдается устойчивый рост финансовых потоков в развивающиеся страны. Воздействие глобальных факторов экономического развития (низкие процентные ставки, достаточная ликвидность), сочетающееся с устойчивым экономическим ростом, стимулировало интерес иностранных инвесторов к финансовым рынкам развивающихся стран. Растущий спрос на финансовые активы развивающихся рынков был подкреплен стремительным развитием производных финансовых инструментов, новых источников кредитования и долевых инвестиций, что в совокупности расширило возможности контроля и управления риском.

Развивающиеся страны, в свою очередь, концентрируют усилия на комплексе мероприятий, осуществляемых с целью снижения уязвимости их внутренней финансовой системы от сильных колебаний процентных ставок, валютных курсов и масштабных притоков краткосрочного спекулятивного капитала, опасный характер которых проиллюстрировали финансовые кризисы последнего времени.

Таким образом, действие финансовой глобализации всеобъемлюще и находит выражение, прежде всего, в расширении географии движения потоков финансового капитала. Разумеется, исторически сложилось, что развитые страны осуществляли масштабные инвестиции в развивающиеся страны, которые традиционно выступали как реципиенты капитала, вместе с тем финансовая глобализация сделала этот процесс не таким однозначным. Важной особенностью последних десятилетий явилось повышение роли развивающихся стран как экспортеров капитала, чему в значительной мере способствовала их политика в отношении укрепления финансовых систем.

Шевелев И.В.

ВЛИЯНИЕ ПРОЦЕССА ФИНАНСОВОЙ ГЛОБАЛИЗАЦИИ НА СУЩНОСТНЫЕ ОСНОВЫ ПОНЯТИЯ КРЕДИТНОГО РИСКА

Сегодня в нашу жизнь объективно все в большей мере входит неопределенность результатов нашей деятельности в будущем. При этом можно выделить некоторые группы причин, повышающих такую неопределенность в течение последнего времени в глобальном масштабе.

С одной стороны, развитие научно-технического прогресса, появление новых технологий и глобализация сферы экономических отношений позволяют в настоящее время разрешать многие считавшиеся ранее сложнейшими проблемы и вопросы. При этом очевидной становится следующая ситуация: достижения современной науки и техники порождают множество новых, часто еще более сложных проблем и темпы научно-технического прогресса в мировом масштабе объективно мешают четко планировать возможное течение различных процессов.

С другой стороны, в экономической сфере неопределенность проявляется в виде появления новых финансовых рынков и инструментов, растущей волатильности финансовых рынков и масштабности и глубины потрясений в период мировых экономических кризисов.

С переходом все большего количества предприятий на новую целевую установку в развитии - получение максимальной прибыли на протяжении длительного периода времени - очевидной стала необходимость планирования и прогнозирования направлений и результатов будущей деятельности компаний на долгосрочной основе. В связи с этим при прочих равных условиях объективно вырос уровень неопределенности, в условиях которой руководству предприятий необходимо принимать решения.

При появлении различных обстоятельств, исход которых может снизить или, наоборот, резко увеличить, ожидаемую прибыль или привести к убыткам, реакцией людей на возрастающую степень неопределенности в окружающем мире стало возрастающее желание измерить и уменьшить её. В этих целях становится все более и более актуально применяться понятие «риск».

В настоящее время ученые и экономисты выделяют множество различных видов риска, присущих человеческой деятельности. Однако в данной статье мы будем исследовать кредитный риск как отдельный вид риска, возникающего в процессе кредитных отношений. Но прежде чем рассматривать кредитный риск непосредственно, необходимо сначала обратить внимание на само понятие «риск», а только потом провести параллели взаимосвязи данного понятия с экономической категорией кредита.

Когда речь идет о риске, то он представляется совокупностью благоприятных и неблагоприятных последствий, которые могут наступить при реализации выбранных решений. Однако риск - это не только последствия выбранных решений. Он также непосредственно связан с действиями, направленными на выбор из имеющихся альтернатив и реализацию принятого решения.

Осуществление правильного выбора возможно только путем извлечения информации из объекта исследования, что объективно сопровождается частичной ее потерей. Причиной этого может служить то, что возможности человека в сборе и переработке информации ограничены, а информация о многих объектах постоянно изменяется. Кроме того, извлечение и передача информации связаны с помехами, которые искажают восприятие реальности. А так же, часто при принятии решений мы сталкиваемся со случайным характером наступления возможных событий. Все вышеперечисленные причины порождают частичную, а в некоторых случаях и полную, неопределенность относительно конечных результатов, которые принесет реализация управленческого решения.

Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна; например, это неполнота или неточность информации. Таким образом, условиями возникновения риска являются неопределенность и необходимость выбора в ситуации, связанной с принятием решения.

По нашему мнению нужно четко разграничивать понятия риск и неопределенность. Эти два понятия необходимо рассматривать во взаимосвязи – одно как объект, другое – как средство его измерения, т.е. риск есть мера неопределенности. Таким образом, ввод понятия «риск» означает придание понятию «неопределенность» формализованных и четких границ, создающих возможность идентификации и последующего управления ею.

Обратившись к уже известным исследованиям риска можно отметить, что существуют два противоположных взгляда на сущность риска. С одной стороны, риск предстает в виде возможной неудачи, опасности, материальных или других потерь, которые могут наступить в результате претворения в жизнь выработанного решения, с другой - риск отождествляется с предполагаемой удачей, благоприятным исходом8,9. Некоторые авторы считают, что риск - это образ действий в неясной, неопределенной обстановке или это ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и возможных неблагоприятных последствий в случае неуспеха10,11.

Принимая во внимание вышеизложенное, условимся понимать риск как возможность неопределенности исхода ожидаемого события по отношению к совершаемым действиям, где ожидаемое событие мы будем понимать как факт в будущем, обладающий количественными, качественными, временными и пространственными характеристиками, а действия условимся рассматривать как действия или бездействие, имеющие целью достижение ожидаемого события12.

Риск – первая часть термина кредитный риск. Второй, не менее важной частью этого термина являются кредитные отношения.

Известно, что сущность кредитных отношений выражается в возвратном движении ссуженной стоимости. На наш взгляд, более правильно считать, что основой кредита является возвратность. Возвратность кредита, вне зависимости от стадий движения ссужаемой стоимости, выступает всеобщим свойством кредита. В процессе анализа кругооборота ссужаемой стоимости видно, что возвратность пронизывает все движение кредита, все стадии этого движения, будь то размещение и получение кредита или использование кредита, высвобождение стоимости, либо передача стоимости от заемщика к кредитору. Возвратность - объективное свойство. Это означает, что общество не может ее отменить, не изменив суть сделки. Лишь на базе объективных качеств кредитной сделки можно эффективно управлять кредитными потоками. Банк не имеет права размещать аккумулированные ресурсы на безвозвратной основе, так как он должен возвратить их истинным владельцам. Поэтому риски, возникающие в плоскости возврата ссуженной стоимости имеют наибольший вес в совокупной неопределенности кредитных отношений.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращён, а возвращён в строго определённый срок, т.е. в нём находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определённость возвратности кредита. В рыночных условиях хозяйствования этому принципу кредитования придаётся, как никогда, особое значение, так как от его соблюдения зависят нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно его объёмы, темпы роста. Кроме того, соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации их работы не позволяют вкладывать им привлечённые кредитные ресурсы в безвозвратные вложения.

Здесь можно сказать, что риски связанные с принципом срочности очень важны, так как помимо собственного влияния на кредитные отношения как таковые они еще усиливают влияние рисков связанных с возвратностью и рисков связанных с принципом платности.

Принцип платности кредита означает, что каждое предприятие-заёмщик должно внести банку определённую плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента.

Для нас очевидно, что сегодня, когда все более активизируется процесс глобализации сферы товарно-денежных отношений, а также сфер распределения и перераспределения материальных и денежных ресурсов, необходимо пересмотреть отдельные положения в определении кредита, с тем чтобы оно расширило свои границы и стало более приближенным к реальности. В классическом определении кредита акцент делается на том, что к кредитору должна возвращаться та же самая стоимость. Мы считаем это утверждение неубедительным, поскольку стоимость активов, которые передаются в кредит, подвержена постоянным изменениям. Действительно, даже в обычной кредитной сделке реально возвращенная ссуженная стоимость отличается от выданной в силу влияния различных факторов (например, инфляции, колебаний валютного курса, изменения рыночных цен), невзирая на то, как она будет номинально отражена в документах бухгалтерского учета. Поэтому речь следует вести не о возвратном движении одной и той же стоимости, а в каждом отдельном случае - о встречном движении, об обмене стоимостей. Так, например, банк в процессе кредитной операции производит обмен стоимости V0 в момент времени T0 (при предоставлении ссуды) на стоимость Vi в момент времени Ti (при возврате ссуды). Поэтому риски связанные с принципом платности не только оказывают свое влияние на принципы возвратности и срочности но и перетягивают часть рисков на себя.

Таким образом, в какой мере какие-либо сделки или операции можно отнести в сферу кредитных отношений, в той же мере можно говорить и о подверженности этих операций кредитному риску.

Итак, обозначив место рискам в кредитных отношениях, мы напрямую подошли к определению самого термина «кредитный риск».

Определения кредитного риска приводимые, в отечественной и зарубежной экономической литературе, по существу весьма схожи.

Суть у всех приведенных определений одна и вытекает она из сущности кредитных отношений, предполагающих двустороннее движение ссуженного капитала, и выражается в том, что кредитный риск возникает только в случае наличия договорных кредитных отношений между, как минимум, двумя сторонами при осуществлении которых сторона-кредитор принимает на себя: а) весь или часть риска возникновения убытков в случае неисполнения данного договора и б) обязательство по управлению данным риском.

Однако стоит отметить, что определения не корреспондируют с понятием риска, рассмотренным нами ранее. В этой связи мы хотели бы сделать одно немаловажное уточнение. По нашему мнению, к проявлению риска необходимо относить любые отклонения фактического результата от ожидаемого, пусть даже положительные. Речь не идет о том, что необходимо бороться с подобными неожиданными положительными результатами деятельности, а о совершенствовании системы планирования и прогнозирования в организации и выявлении причин, по которым подобные незапланированные положительные результаты были достигнуты.

Евлахова Ю.С.

РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ КОНГЛОМЕРАТОВ

Структурные изменения в экономике изменяют потребности физических лиц и компаний в финансовых услугах, которые становятся все более разнообразными и сложными, поскольку их невозможно отнести к традиционным категориям банковского дела, страхования, рынка ценных бумаг. Банковские, страховые продукты и услуги и ценные бумаги рассматриваются сейчас как часть совокупности финансовых продуктов и услуг, которые объединены по общему признаку – ценовому риску. Например, во многих странах страховые компании предлагают страховые продукты краткосрочного характера, схожие по природе с депозитами. Новые типы ценных бумаг, такие как кредитные деривативы, в действительности обладают многими чертами страхового продукта. Далее, секъюритизация традиционных форм кредита ослабляет различия между ценной бумагой и кредитом. Например, различия между банковским кредитом и облигационным займом фактически исчезают при применении новой технологии финансирования.13

Стирание различий между страховыми, банковскими продуктами, ценными бумагами привело к тому, что для сохранения конкурентоспособности на финансовом рынке финансовые институты были вынуждены либо сливаться с национальными или зарубежными финансовыми посредниками, либо поглощать их, что привело к широкому распространению финансовых конгломератов. Таким образом, причинами возникновения финансовых конгломератов являются: 1) потребность во всё более разнообразных и сложных финансовых услугах; 2) поиск новых способов увеличения доходности; 3) необходимость адаптироваться к экономической глобализации; 4) распространение финансовых инноваций; 6) отмена государственного регулирования. Некоторые исследователи причинами возникновения финансовых конгломератов также считают поиск новых способов привлечения потенциальных клиентов, а также необходимость защиты интересов самих менеджеров. 14

Финансовый конгломерат стал не только новым участником финансового рынка, возникшим под влиянием финансовой глобализации, но и новым объектом регулирования для национальных органов государственной власти. В этом аспекте специфика конгломерата состоит в том, что с одной стороны, он может включать финансовые институты, которые уже регулируются государством по определенным правилам, а с другой – может включать нефинансовые институты, которые не являются объектами государственного регулирования. В первом случае регуляторам необходимо учитывать, что взаимосвязь компаний, входящих в конгломерат, также облегчает и трансфер рисков между ними, в результате чего данные компании подвергаются рискам, не свойственным виду их деятельности на финансовом рынке. Во втором случае у регуляторов отсутствуют возможности по точному определению видов рисков финансового конгломерата и степени их угрозы в силу наличия в его структуре объектов, чья деятельность не регулируется.

Таким образом, финансовые конгломераты представляют собой новый источник угрозы стабильности национальных финансовых систем, локализовать который возможно посредством применения мер пруденциального консолидированного надзора, предусматривающих анализ рисков финансового конгломерата.

Принципиальные направления регулирования деятельности финансовых конгломератов и соответствующая им нормативно-правовая база уже сформированы в развитых странах Европейского союза, США и Японии, значительный вклад внесен международными финансовыми организациями (таблица 1).