Енный экономический университет "ринх" рыночная экономика и финансово-кредитные отношения учёные записки выпуск 14 Ростов-на-Дону 2008

| Вид материала | Ученые записки |

- Учебно методическое пособие Ростов-на-Дону 2006 Печатается по решению кафедры «Банковское, 485.3kb.

- Ростовский Государственный Экономический Университет «ринх» -2006. тематический план, 282.59kb.

- О. А. Миронова учебно-методический комплекс по дисциплине «Международные валютно-кредитные, 747.07kb.

- 344002, г. Ростов-на-Дону, ул. Б. Садовая, 69 Деканат к. 426, тел/факс. 255-96-94 Кафедра, 51.23kb.

- МетодологИя статического и динамического баланса в трудах Ж. П. Савари, 356.23kb.

- Теоретико-методическое обеспечение процесса восприимчивости и адаптации отечественного, 484.4kb.

- Ргэу «ринх» 79 лет!, 41.85kb.

- Методические указания для самостоятельной (внеаудиторной) работы студентов специальности, 1476.45kb.

- Юридический адрес: 344082, г. Ростов-на-Дону, ул. Сиверса, 1 Фактический адрес: 344018,, 84.76kb.

- Модернизация сферы товарного обращения макрорегиона (потребительский сектор) 08. 00., 728.35kb.

Рис. 1. Использование своп-контрактов в классической лизинговой схеме

49

Итогом является взаимная удовлетворенность сторон и законченность финансовой схемы. Лизинговая компания меняет собственный вексель на банковский и продаёт его страховой компании, перечисляет денежные средства продавцу оборудования. Продавец оборудования осуществляет поставку предмета лизинга, а лизингодатель погашает задолженность, возникающую в результате реализации договора лизинга.

Приведённая схема вполне жизнеспособна, однако причины неразвитости данных схем кроются в отсутствии гарантий и поддержки участников, разработанных механизмов предотвращения или нивелирования финансовых рисков.

В заключение еще раз подчеркнём, что особенно актуален лизинг для сектора малого бизнеса. Плата за привлечение заёмных средств для малых форм предпринимательства остаётся чрезмерно высокой. Поэтому, возникает вопрос об оценке эффективности использования кредита. При этом необходимо учитывать, что малые предприятия нуждаются в долгосрочных кредитах на условиях, на которые они не могут идти, тогда как финансирующие структуры предпочитают предоставлять быстроокупаемые кратко- и среднесрочные кредиты. Данная проблема может успешно решаться на основе лизинга в качестве механизма финансирования малого бизнеса.

Селиванова Т.А.

ОБ ЭФФЕКТИВНОЙ ПРОЦЕНТНОЙ СТАВКЕ ПО ПОТРЕБИТЕЛЬСКИМ КРЕДИТАМ

В Стратегии развития банковского сектора Российской Федерации до 2008 г. подчеркивается, что важное значение для развития рынка банковских услуг и экономики в целом имеет развитие потребительского кредитования.

Однако дальнейшее развитие российского рынка потребительского кредитования требует решения ряда проблем, одной из которых явилось отсутствие прозрачности условий кредитования предлагаемых различными банками. Заёмщику сообщалась только номинальная процентная ставка, в то время как реальная процентная ставка по кредиту, определяемая с учётом всех комиссий взимаемых с заёмщика оказывалась значительно выше. Средняя реальная ставка по экспресс-кредитам в 2006 г. составляла около 50%, против 55-60% годом ранее, в то время как номинальная процентная ставка колебалась в пределах от 14% до 18%. Даже если все дополнительные комиссии указаны в рекламном сообщении банка полностью, это не дает возможности клиенту объективно оценить одно предложение по отношению к другому без дополнительных математических расчетов. Номинальная процентная ставка по кредиту потеряла роль ориентира для потребителей. Платежи и комиссии взимают все банки, занимающиеся потребительским кредитованием, причём оплаты услуг по открытию и ведению банковского счета, зачастую обходятся клиенту дороже, чем уплата процентов за кредит. В результате отсутствия достаточной информации о платежах увеличивается риск непогашения заёмщиком ссудной задолженности. Заёмщику необходима информация об эффективной процентной ставке.

Эффективная годовая процентная ставка используется во всех европейских странах, как правило, порядок её расчёта определён законом о потребительском кредитовании. Заемщик может сравнить реальную стоимость одного кредита с другим вне зависимости от того, какие ставки и комиссии использует кредитор для увеличения доходности.

С 1 июля 2007 года вступила в силу новая редакция положения Банка России N254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", согласно которой, банки после 1 июля 2007 года обязаны уведомлять заемщиков о размере эффективной процентной ставке по потребительским кредитам на момент выдачи или реструктуризации кредита. Банки, не выполняющие требование регулятора, лишены права включать такие ссуды в портфели однородных ссуд, к которым применяется льготный порядок формирования резерва на возможные потери по судной и приравненной к ней задолженности.

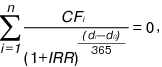

При определении размера эффективной процентной ставки по ссудам, предоставленным физическим лицам в соответствии с МСФО 39 рекомендовано использовать финансовую функцию ЧИСТВНДОХ (чистой внутренней нормы доходности) программы Microsoft EXCEL.

где di — дата i-го денежного потока;

d0 — дата начального денежного потока (совпадает с датой перечисления денежных средств заемщику (потребителю);

n — количество денежных потоков;

CFi — сумма i-го денежного потока по договору о размещении денежных средств. Разнонаправленные денежные потоки (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику ссуды на дату ее выдачи включается в расчет со знаком “минус”, возврат заемщиком ссуды, уплата процентов по ссуде включаются в расчет со знаком “плюс”.

IRR — эффективная процентная ставка, в % годовых.”

В основе применения функции лежит график-таблица, где расписаны все денежные потоки заёмщика с даты выдачи до даты погашения.

В расчет эффективной процентной ставки включаются следующие платежи по обслуживанию ссуды, размеры и сроки уплаты которых известны на момент заключения договора на предоставление ссуды:

- по погашению основного долга по ссуде;

- по уплате процентов по ссуде;

- сборы (комиссии) за рассмотрение заявки по ссуде (оформление ссуды);

- комиссии за выдачу и сопровождение ссуды;

- комиссии за открытие, ведение (обслуживание) ссудного и (или) текущего счетов;

- комиссии за расчетное и операционное обслуживание;

- платежи заемщика в пользу третьих лиц, в случае если обязанность их внесения заемщиком вытекает из условий договора на предоставление ссуды, в т.ч. платежи за услуги нотариуса; услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (в том числе квартиры); услуги по страхованию жизни заемщика, ответственности заемщика, предмета залога (в том числе квартиры, автомобиля) и др. Таким образом, в расчёт эффективной процентной ставки включаются платежи в пользу третьих лиц, которые не поступят в банк.

При кредитовании по кредитным и расчетным (дебетовым) картам дополнительно в расчет эффективной процентной ставки включаются комиссии за выпуск и годовое обслуживание карт.

В расчет эффективной процентной ставки могут не включаться предусмотренные договором на предоставление ссуды платежи заемщика по обслуживанию ссуды, величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения, в том числе:

- комиссия за частичное (полное) досрочное погашение ссуды;

- комиссия за снятие (погашение) ссуды наличными деньгами (за кассовое обслуживание), в т.ч. через банкомат;

- неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного держателю банковской карты;

- плата за предоставление информации о состоянии задолженности.

По банковским картам в расчет эффективной процентной ставки не включаются также: комиссии за осуществление операций в валюте, отличной от валюты счета (валюты предоставленной ссуды); комиссии за приостановку операций по банковской карте; комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

Информация об эффективной процентной ставке может доводиться до заемщика различными способами, например: фиксироваться в самом договоре на предоставление ссуды, дополнительном соглашении, приложении к договору на предоставление ссуды, на отдельном листе. Свидетельством доведения до заемщика информации об эффективной процентной ставке является наличие его подписи на документе, в котором указана эффективная процентная ставка.

Информация об уменьшении эффективной процентной ставки в случае существенных изменений условий договора на предоставление ссуды может не доводиться до сведения заемщика.

Доведение до сведения заемщика эффективной процентной ставки рекомендуется сопровождать перечнем учтенных и неучтенных платежей при ее расчете.

Включение в расчёт эффективной ставки комиссии сторонним организациям особенно увеличивает её по автокредитам, поскольку страхование автомобиля является обязательным для заёмщиков.

Но больше всего эффективная процентная ставка увеличивается по ипотечным кредитам, поскольку здесь учитываются платежи не только страховщикам, но и оценщикам, нотариусу, а также расходы на регистрацию предмета залога. Кроме того, при ипотечном кредитовании строящегося жилья банк не может корректно рассчитать эффективную ставку, поскольку на момент заключения кредитного договора у заёмщика нет права собственности на квартиру, оценить и застраховать её можно только после оформления в собственность. Поэтому при кредитовании строящегося жилья банк не может эти затраты учесть в расчёте эффективной ставки.

В настоящее время некоторые банки, в том числе «Русский стандарт», активно занимающиеся кредитованием населения отменили комиссии за обслуживание долга, в тоже время они увеличили размер номинальной процентной ставки и платежи заёмщика по обслуживанию ссуды, не включаемые в расчёт эффективной процентной ставки.

Кроме того, Функция ЧИСТВНДОХ, предлагаемая ЦБ РФ для расчёта эффективной процентной ставки считает внутреннюю доходность финансового инструмента. Это не реальные расходы заёмщика, а предполагаемые доходы банка. Эти величины отличаются друг от друга, т.к. при расчёте эффективной процентной ставки учитывается возможность реинвестирования банковских денежных средств, возвращённых заёмщиком в течение срока действия кредитного договора. Поэтому даже при полном отсутствии дополнительных комиссий эффективная процентная ставка будет больше, чем номинальная ставка по кредиту.

Эффективная процентная ставка равна номинальной только в том случае, если и основной долг, и проценты выплачиваются единовременно в конце срока кредита, причём срок этот составляет ровно год. Однако, сумма процентов, уплаченных за кредит, в этом случае окажется больше, чем при аннуитетных платежах.

Эффективная процентная ставка всегда будет больше реальной, ЧИСТВНДОХ это предполагает. Таким образом, эффективная процентная ставка не соответствует реальным расходам заёмщика.

Формула чистой внутренней доходности, по которой Банк России рекомендует производить расчет, используется обычно для оценки инвестиционных проектов. Для заемщиков это, в некоторой степени, искусственный показатель, который предполагается использовать заёмщиками для сравнения уровней процентных ставок, предлагаемых различными банками.

Однако эффективную процентную ставку банк кредитор определяет в процессе решения вопроса о выдаче кредита. Вероятно, заёмщик не сможет выяснить её уровень до заключения кредитного договора, тем более с учётом платежей в пользу третьих лиц (нотариуса, страховой компании и др.). Для выяснения эффективной процентной ставки по ряду банков необходимо пройти процедуру рассмотрения кредитной заявки в нескольких банках, а иногда для этого требуется собрать значительное количество документов и заплатить комиссионное вознаграждение за рассмотрение заявки. Введение эффективной процентной ставки не позволило заёмщикам сопоставить кредитные условия различных банков для выбора наиболее приемлемого варианта, так как узнать размер эффективной процентной ставки до заключения кредитного договора практически невозможно.

Таким образом, эффективная процентная ставка не сможет стать универсальным инструментом для выбора оптимального кредита, для этого необходимо рассчитывать реальную процентную ставку, которая будет включать только расходы заёмщика по полученной ссуде. Порядок её расчёта целесообразно включить в закон «О потребительском кредитовании», проект которого в настоящее время рассматривается Госдумой.

При всех возможных недостатках эффективной ставки ее обязательное раскрытие, безусловно, благотворно отразится на рынке потребительского кредитования, поскольку заставит банки снижать комиссионные платежи и сделать условия кредитования более прозрачными.

Орлова И.А., Орлова А.С.

РОССИЙСКИЙ РЫНОК ПЛАСТИКОВЫХ КАРТ: СОВРЕМЕННОЕ СОСТОЯНИЕ, ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

В современных условиях высокой банковской конкуренции "пластиковый" бизнес в России – одно из основных перспективных направлений развития банковских услуг. Банковские карты становятся важнейшим инструментом в системе массового обслуживания, а как следствие одним из ключевых бизнесов банковского сектора.

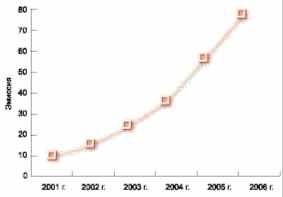

Анализ количественных показателей российского рынка банковских карточек показывает хорошие темпы роста. В период с 2001 по 2006 гг. эмиссия международных и российских карточек возросла с 10,6 млн до 74,8 млн штук, или более чем в 7 раз50 (рис.1.).

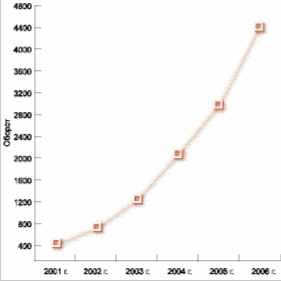

За тот же период оборот по карточкам (без пересчета на темпы роста инфляции) увеличился с 416,1 млрд руб. до 4 433,7 млрд руб., или в 10,7 раза.

Рис. 1. Эмиссия банковских карточек в России

Заметными темпами развивался карточный бизнес в регионах страны: число регионов, банки которых выпустили 1 млн и более карточек, в рассматриваемый период выросло с трех до четырнадцати. В некоторых российских регионах уровень рыночного проникновения карточек приблизился к показателям, типичным для экономически развитых стран Европы, Северной Америки и Азиатско-Тихоокеанского региона (рис.2).

Примечание:

слева – суммарный оборот за год; справа – уровень рыночного проникновения

Рис. 2. Динамика объема пластиковых карт в 2001-2006 гг.51

На российском рынке появились новые типы карточек - с кредитной функцией; расширился набор функций, выполняемых банковскими карточками ("социальная карта", "транспортная карта", оплата покупок в Интернете, погашение текущей задолженности по потребительским кредитам в банкоматах и др.). Развивалась инфраструктура обслуживания карточек (сети банкоматов и торгово-сервисных точек) и институциональная инфраструктура (кредитные бюро и коллекторские компании), что является необходимым атрибутом развитого карточного рынка.

На одного жителя РФ приходится 0,6 банковской пластиковой карты52, Безусловно, это довольно низкий показатель, в мире на одного человека в среднем приходится более трех карт. По мнению заместителя председателя ЦБ РФ Татьяны Чугуновой через год-два каждый житель России будет обладать пластиковой картой и, судя по темпам роста российского карточного рынка (с 2003 г. он увеличился вчетверо), через три года он достигнет общемирового уровня.

Лидерами роста на российском рынке пластиковых карт в первом полугодии 2007 г. являются такие банки, как Инвестсбербанк, у которого объемы эмитированных карт за год (с 1 июля 2006 г. по 1 июля 2007 г.) составили 533%, Альфа-Банк (126,3%), «ВТБ 24» (88,9%) и «Русский стандарт» (72,3%). Сбербанк РФ, эмитировал почти четверть российских банковских карт (20,14 млн штук)53. Эмиссией пластиковых карт занимается 727 кредитных организаций из 1108 зарегистрированных в России, Количество банков, выпускающих карты, за последний год выросло на значительный процент, а количество выпущенных карт увеличилось на 47%.

В целом в карточный бизнес вовлечены не только лидеры рынка, но и практически все банки, которые осуществляют розничные операции.

О тенденции роста рынка пластиковых карт свидетельствуют не только количественные показатели, но и расширение ареала его применения. За первое полугодие 2007 г. с использованием пластиковых банковских карт было совершено 758 млн транзакций на 2,8 трлн рублей. В стране работает порядка 275 тыс банкоматов, темпы роста их числа составляют 35-40% в год. При этом на 8 регионов РФ приходится 60% единиц этой техники, в том числе 45% - на Москву и Московскую область. За год частота использования россиянами карт растет примерно на треть, хотя эксперты отмечают, что карта еще не стала для россиян привычным средством оплаты товаров и услуг.

Тем не менее, российский рынок карт становится все более цивилизованным. Прежде всего, благодаря изменениям в отношении к этому продукту со стороны самих банков, которые предоставляют держателям карт больше возможностей - отменяют скрытые комиссии, увеличивают сроки действия карт и льготные периоды кредитования, расширяют список сервисов (таких как «мобильный банк», интернет-банкинг) и сети банкоматов.

Анализ рынка эквайринга пластиковых карт позволяет отметить, что к концу 2007 г. оборот эквайринга составит 471 млрд рублей, увеличившись, таким образом, на 70%. При этом на долю Москвы, Санкт-Петербурга и Тюменской области приходится 74 % оборота по эквайрингу. В 2008 г. рынок вырастет на 79% и составит 845 млрд рублей. Данный бизнес мог бы расти и более быстрыми темпами. Но развитию торгового эквайринга препятствует низкая финансовая грамотность населения, особенно в регионах, и низкая заинтересованность торговых предприятий в продвижении услуг. Для увеличения темпов роста эквайринга требуется активное развитие крупных торговых сетей, развитие дисконтных программ и появление социальных карт".

В российском карточном бизнесе лидируют международные платежные системы, занимая примерно 80% рынка, в то время как на российские платежные системы ("Сберкарт", "Золотая Корона" и другие) приходится около 20%. В настоящее время Банк России разрабатывает предложения по совершенствованию законодательства, способствующего развитию карточного бизнеса54 и созданию российской платежной системы.

Дебетовые и электронные карты становятся неотъемлемой частью стандартного пакета розничного банковского обслуживания, а карты премиум-сегмента — важнейшим инструментом работы с VIP-клиентами. Банковская карта превращается в инструмент розничного обслуживания, инструмент получения банками прибыли. Это превращение требует от рынка определенных усилий на всех уровнях: изменения правового поля, стереотипов мышления как банкиров, так и их клиентов; организационных, информационных и маркетинговых технологий.

Доля кредитных карт составляет пока лишь около 5% от общего объема выдаваемых банками кредитов, но она будет неуклонно расти, так как это наиболее удобный и выгодный способ кредитования.

Вместе с тем по состоянию на конец 2007 г. российский рынок сохранил многие черты, характерные для его начального периода развития.

По-прежнему подавляющая часть российского карточного бизнеса осуществляется в рамках зарплатной модели. Более 90% всех карточек, эмитированных российскими банками, являются дебетовыми продуктами. Средний российский держатель совершает одну-две транзакции в месяц, и этот показатель остается практически неизменным с начала века.

Соответственно, беспрецедентно низкой остается доля платежных транзакций в общем карточном обороте. В период с 2001 г. до середины 2005 г. этот показатель увеличился более чем в 2 раза - с 7% до более чем 15%, однако затем начал стремительно падать, завершив 2006 г. на отметке 9%.

Анализ данной ситуации позволяет сделать следующие выводы. Во-первых, увеличение эмиссии российскими банками карточек с кредитной функцией, основной сферой применения которых является оплата товаров и услуг, пока к положительному эффекту не привело. Во-вторых, какого-то видимого изменения в формировании кредитной культуры российских держателей также пока не произошло. Во многом такая ситуация является следствием того, что наиболее активные игроки в сегменте потребительского кредитования используют карточки с кредитной функцией фактически не по назначению - в качестве "одноразового" инструмента для погашения текущей задолженности за купленный в кредит товар, для совершения операции по переводу средств, как "бесплатное приложение" к совершенной крупной покупке.

Сохраняется и географическая диспропорциональность в развитии российского карточного рынка. Более половины карточного бизнеса страны сосредоточено в трех крупнейших регионах, почти две трети - в пяти крупнейших регионах, 75% - в 14 российских регионах. Причем региональное развитие рынка ограничивается главным образом городами и областями, где сосредоточены добыча и переработка основных сырьевых ресурсов. Очевидно, что уровень развития карточного бизнеса в том или ином регионе является зеркальным отражением уровня его экономического благополучия, т. е. доходов компаний, организаций и физических лиц в этом регионе.

Из общего числа эмитированных карточек почти 99,8% составили карточки для физических лиц.

Объемы эмиссии карточек для юридических лиц за последние годы практически не увеличиваются, поэтому их доля в совокупном количестве выпущенных карточек постоянно падает, что противоречит общемировой тенденции.

В целом, низкая доля коммерческих продуктов на отечественном карточном рынке явно не способствует увеличению его масштабов, поскольку, как известно из мировой практики, средние размеры транзакции по коммерческим карточкам намного выше, чем по карточкам для физических лиц. Кроме того, коммерческие карточки, как правило, используются для платежных транзакций, а не для снятия наличных, поэтому увеличение выпуска таких карточек должно способствовать росту карточного рынка в целом и повышению доходов его участников.

Как свидетельствует статистика, в 2006 г. продолжилась тенденция к географической диверсификации карточного бизнеса в России. Так, если по итогам 2004 г. в России было всего четыре региона, банки которых эмитировали более 1 млн карточек, то к концу 2006 г. - их насчитывается 14.

Однако в целом географическая структура российского карточного рынка свидетельствует о высокой концентрации эмиссии и использования карточек в очень небольшом числе регионов, прежде всего в Московском (Москва и Московская область), Санкт-Петербург и Ленинградскую область и Тюменской область. На долю этих трех ведущих регионов по итогам 2006 г. приходилось 52,35% общей эмиссии банковских карточек в России.

Основными брендами карточного рынка, по оценке специалистов, в России останутся международные платежные системы MasterCard и Visa. Доля ко-брендинга на рынке пластиковых карт по прогнозам аналитиков увеличится в ближайшие пять лет, и все дисконтные и бонусные карточные программы перейдут на ко-брендинговые кредитные карты. Для предприятий торговли очевидными преимуществами являются: увеличение суммы и частоты покупок в компании, повышается лояльность клиентов к бренду. Для банка эти проекты - один из самых эффективных и дешевых каналов получения качественной клиентской базы.

В целом, учитывая современное состояние рынка пластиковых карт и тенденции его развития, по оценке аналитической компании J'son & Partners, в 2008 г. количество банковских карт, эмитированных в России, превысит 105 млн штук, а в 2009 г. достигнет 120 млн — примерно по две карты на каждого работающего жителя

Для развития рынка не хватает согласованных усилий государства, банков, торговых сетей по стимулированию и предоставлению возможностей для более активного использования карт как средства оплаты товаров и услуг

Общая благоприятная макроэкономическая ситуация в стране и динамичное развитие банковского сектора российской экономики позволяет надеяться на то, что в ближайшие годы на российском карточном рынке будут происходить не только количественные, но и качественные изменения, т. е. увеличение роли продуктов с кредитной функцией и доли платежных транзакций в общем обороте. Такие изменения не только будут способствовать повышению доходности российских банков-эмитентов и эквайреров, но и приведут к макроэкономическому эффекту в форме снижения расходов на организацию обращения наличных денег в стране, сокращению уровня мошенничества, снижению издержек обращения и.т.д.

Столбовская Н.Н.

НАПРАВЛЕНИЯ СОВЕРШЕСТВОВАНИЯ ПРАВИЛ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

С 1 января 2008 г. вступает в силу новое Положение Банка России от 26.03.2007 № 302 – П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее – Правила).

Изменения в учете планируются глобальные, но остаются неясными цели Банка России, которые четкого отражения в Правилах не нашли. Проведем анализ новой методологии бухгалтерского учета с целью выявления ее достоинств и недостатков. Представляется возможным выделить четыре противоречивые задачи, преследуемые Банком России, при проведении реформирования бухгалтерского учета в банках:

– сближение правил бухгалтерского и налогового учета;

– сближение правил бухгалтерского учета и МСФО;

– ориентация российского бухгалтерского учета на континентальную модель учета, принятую во Франции и Германии;

– создание собственной модели учета и отчетности.

При любом варианте важно четко определится с пользователями бухгалтерской отчетности. Стоит отметить, что Банк России, начиная с 2004 г. запрашивает кроме бухгалтерской отчетности еще отчетность, составленную по МСФО. Кроме того, ряд форм бухгалтерской отчетности коммерческие банки обязаны размещать на официальном сайте Центрального банка для общего ознакомления. Определив конкретные цели и основных пользователей можно было бы выделить и направления совершенствования. Финансовая отчетность предназначена для принятия экономических решений, в связи с этим банк заинтересован в увеличении чистых активов и завышении прибыли. А следовательно, в МСФО действуют критерии признания активов очень строгого контроля прибыли. В налоговом учете существует противоречие – стараются признать расходы. Таким образом, невозможно сделать однозначный вывод о том, к чему приближается введение новых Правил учета.

Остановимся на существенных изменениях, которые связаны с переходом на метод начисления, введения понятия признания доходов и расходов и переклассификации ряда счетов по учету капитала и др. Значимые изменения затронули разделы по учету капитала, учету вложений (инвестиции) в ценные бумаги и по учету финансового результата.

Структура капитала будет выглядеть следующим образом: уставный капитал, добавочный капитал, резервный фонд и нераспределенная прибыль. Такая структура предусмотрена в соответствии с требованиями МСФО. Обращает на себя тот факт, что, формируется только резервный фонд, другие фонды отдельно не выделяются и относятся к нераспределенной прибыли. Все фонды, кроме резервного фонда, которые создаются банком в соответствии со своим уставом и внутренними документами. Порядок ведения аналитического учета на счетах по учету нераспределенной прибыли определяется в учетной политике кредитной организации.

Существенное изменение учета связано с переходом на метод начисления, т.е. отражение доходов и расходов по методу начисления. Этот принцип означает, что финансовые результаты операций отражаются по факту их совершения, а не по факту получения или уплаты денежных средств. Доходы и расходы отражаются в бухгалтерском учете в том периоде, к которому они относятся. Впервые вводится в банковский учет понятие «признание», которое действует в МСФО и налоговом учете.

Изменения бухгалтерского учета вложений (инвестиций) в ценные бумаги можно оценить как самостоятельную методику Банка России. Основные термины, используемые в Правилах существенно отличаются от МСФО. Правила не устраняют путаницу в терминах, используемых в других нормативных актах. Так для учета требуется определение текущей (справедливой) стоимости (ТСС) ценной бумаги. В МСФО это различные понятия. Согласно Правилам методы ТСС утверждаются в учетной политике. Самой оптимальной основой для определения справедливой стоимости являются ценовые котировки на активном рынке. В отсутствии активного рынка организация определяет ТСС путем применения одной из методик оценки. Методика используется, чтобы определить, какова была бы цена сделки на дату оценки при совершении ее независимыми друг от друга сторонами, движимыми обычаями деловыми соображениями. Такие методики, предусматривают использование информации о последних рыночных сделках между хорошо осведомленными, желающими совершить такие сделки, независимыми друг от друга сторонами, ссылки на ТСС другой, в значительной степени тождественной ценной бумаги, анализ дисконтирования денежных потоков и модели определения цены опционов. Выбранная методика оценки в максимальной степени использует исходные рыночные данные и в минимальной степени – исходные данные, специфичные для конкретной организации. Такая методика оценки включает в себя все факторы, принимаемые во внимание участниками рынка при установлении цены, и согласуется с принятыми методиками ценообразования по ценным бумагам. Периодически, кредитная организация проводит проверку методики оценки и тестирует ее надежность с помощью цен, используемых в любых доступных рыночных сделках с той же самой ценной бумагой, либо на основе любых имеющихся в наличии доступных рыночных данных. Ценная бумага считается котируемой на активном рынке, если информацию о ценовых котировках можно оперативно и регулярно получать от биржи, дилера, брокера, отраслевой группы, ценовой службы или регулирующего органа, и эти цены отражают фактические и регулярные рыночные сделки, совершаемые независимыми участниками рынка. Наличие опубликованных ценовых котировок активного рынка является наилучшим показателем для определения справедливой стоимости ценной бумаги, и когда такие котировки имеются в наличии, именно они используются для оценки.

Соответствующей рыночной котировкой для имеющейся ценной бумаги обычно считается текущая цена спроса, а для приобретенной ценной бумаги – текущая цена предложения. В случае отсутствия информации о цене спроса и предложения основой для определения ТСС может служить цена самой последней сделки, при условии, что с момента ее проведения и до отчетной даты не произошло существенных изменений экономических условий. В отсутствие активного рынка первоначальное приобретение ценной бумаги представляют собой рыночную сделку, создающую основу для оценки ТСС данной ценной бумаги. Если со времени самой последней рыночной сделки условия изменились, то соответствующее изменение ТСС оцениваемой ценной бумаги определяется путем обращения к текущим ценам или ставкам для аналогичных ценных бумаг с корректировкой, если это необходимо, на любые отличия от оцениваемой. Правила не имеют целью устанавливать порядок определения расчетной базы для начисления процентных доходов от вложений в долговые обязательства и, тем более, регламентировать применение каких-либо формул или финансово-математических моделей.

Например, в целях составления отчетности по МСФО и оценки эффективности вложений в долговые обязательства наиболее оптимальным является определение внутренней доходности каждого долгового обязательства по методу "эффективной ставки процента". При применении этого метода аналитический учет может вестись на одном лицевом счете (без разбивки на ПКД и дисконт). Однако применение метода "эффективной ставки процента" требует соответствующего программного обеспечения и, кроме того, дополнительных затрат на ведение параллельного учета для других пользователей и целей (например для налогового учета). Начисление может осуществляться по ставкам, установленным условиями выпуска (линейный метод), не только за конкретный процентный (купонный) период, но и с учетом будущих выплат эмитента (если они могут быть определены на основе условий выпуска). Применительно к долговым обязательствам с амортизацией долга это означает, что дисконт может начисляться пропорционально сумме частичного погашения, приходящейся на соответствующий период, определенный условиями выпуска. Кредитная организация самостоятельно определяет методику начисления исходя из того, что данные бухгалтерского учета являются информационной базой для всех заинтересованных пользователей и составления всех видов отчетности (управленческой, налоговой, надзорной и т.д.).

Применение линейного метода требует "привязки" процентных доходов (ПКД и дисконта), уплаченных при приобретении долгового обязательства (в том числе в форме премии) к конкретному процентному (купонному) периоду (периодам или выплатам).

Таким образом, оба метода имеют свои преимущества и недостатки. Поскольку данные вопросы не являются предметом бухгалтерского учета и к компетенции Банка России не относятся, Департамент бухгалтерского учета и отчетности не вправе давать оценку правомерности или неправомерности применения той или иной методики начисления процентных доходов от вложений в долговые обязательства. С точки зрения методологии бухгалтерского учета главным является утверждение применяемой методики во внутренних документах кредитной организации и обеспечение постоянства ее применения.

Полностью меняются счета по учету доходов и расходов. Отдельно выделяются доходы (расходы) и переоценки. Учет доходов и расходов ведется нарастающим итогом с начала года. В первый рабочий день нового года остатки со счетов учета доходов и расходов переносятся на соответствующие счета по учету финансового результата прошлого года. Следует отметить, что характеристика счетов не дает представления о порядке отражения событий после отчетной даты.

Также позаимствованы из МСФО «встроенные производные инструменты, не отделяемые от основного договора» (НВПИ). В целях настоящего Порядка под НВПИ понимается условие договора, определяющее конкретную величину требований и (или) обязательств не в абсолютной сумме, а расчетным путем на основании курса валют (в том числе путем применения валютной оговорки), рыночной (биржевой) цены на ценные бумаги или иные активы, ставки (за исключением ставки процента), индекса или другой переменной. Активы, требования и (или) обязательства, конкретная величина (стоимость) которых определяется с применением НВПИ, подлежат обязательной переоценке (перерасчету) в последний рабочий день месяца.

Еще одно нововведение – балансовый счет № 612 "Выбытие и реализация" определен в Плане счетов как счет, не имеющий признака счета. Для контроля над своевременным отражением операций, подлежащих завершению в течение операционного дня, в Плане счетов выделены счета, по которым в ежедневном балансе по состоянию на конец операционного дня остатков быть не должно. По таким счетам признак счета не указывается. Балансовый счет № 612 относится к таким счетам, поскольку предназначен для контроля над своевременным отражением финансового результата (дохода или расхода) от операций по выбытию (реализации) активов. В связи с тем, что по соответствующим балансовым счетам второго порядка остатков на начало дня быть не должно, отражение операции выбытия (реализации) активов начинается либо по дебету, либо по кредиту соответствующего счета второго порядка в зависимости из того, которая из двух частей операции, - списание актива или отражение выручки, проводится первой.

Правила не содержат рекомендаций по переходу на новые счета. Что существенно затрудняет работу. Банк России начал работу в этом направлении. было принято Письмо ЦБ РФ от 07.09.2007 г. «О некоторых вопросах, связанных с вступлением в силу Положения № 302–П» Однако, этот документ лишь частично решает проблему. Целесообразно определить порядок закрытия или переноса остатков по исключаемым счетам. Между бухгалтерскими работниками могут возникнуть расхождения в переходный период.