Енный экономический университет "ринх" рыночная экономика и финансово-кредитные отношения учёные записки выпуск 14 Ростов-на-Дону 2008

| Вид материала | Ученые записки |

- Учебно методическое пособие Ростов-на-Дону 2006 Печатается по решению кафедры «Банковское, 485.3kb.

- Ростовский Государственный Экономический Университет «ринх» -2006. тематический план, 282.59kb.

- О. А. Миронова учебно-методический комплекс по дисциплине «Международные валютно-кредитные, 747.07kb.

- 344002, г. Ростов-на-Дону, ул. Б. Садовая, 69 Деканат к. 426, тел/факс. 255-96-94 Кафедра, 51.23kb.

- МетодологИя статического и динамического баланса в трудах Ж. П. Савари, 356.23kb.

- Теоретико-методическое обеспечение процесса восприимчивости и адаптации отечественного, 484.4kb.

- Ргэу «ринх» 79 лет!, 41.85kb.

- Методические указания для самостоятельной (внеаудиторной) работы студентов специальности, 1476.45kb.

- Юридический адрес: 344082, г. Ростов-на-Дону, ул. Сиверса, 1 Фактический адрес: 344018,, 84.76kb.

- Модернизация сферы товарного обращения макрорегиона (потребительский сектор) 08. 00., 728.35kb.

ВОЗДЕЙСТИЕ ФИНАНСОВОГО РЫНКА

НА ЭКОНОМИЧЕСКУЮ АКТИВНОСТЬ

Начиная с 1980 г. в экономике практически всех развитых стран происходят сильные колебания уровня производства, безработицы и инфляции. В начале 1980-х гг. инфляция в США достигла двузначных чисел, а период подъема экономики после предыдущего спада был одним из самых коротких за всю историю этой страны. Уже в 1982 г. уровень безработицы превысил 10%, и только после этого началось снижение темпа инфляции до 4%. После рецессии 1982-1984 гг. последовала довольно длительная фаза экономического подъема 1987-1990 гг., когда уровень безработицы снизился до 6%. Повышение цен на нефть в результате конфликта между Ираком и Кувейтом во второй половине 1990 г. стало началом нового экономического спада. Подъём экономики в конце 1990-х годов сменился новым спадом в 2001 г., и уровень безработицы превысил 7%. В России, начиная с 1990 г., также регулярно наблюдается смена подъёмов экономической активности и её спадов. Такие постоянные колебания объема выпуска, уровня безработицы и инфляции требуют ответа на вопрос: каким образом следует управлять финансовым рынком, чтобы смягчить колебания экономической активности?

Чтобы ответить на этот вопрос, государственные органы, осуществляющие денежно-кредитную политику в стране и формирующие институциональную структуру фондового рынка, должны иметь как можно более точные оценки влияния финансового рынка на экономику. Чтобы получить такие оценки, нужно знать механизмы, посредством которых денежные потоки воздействует на динамику выпуска продукции в реальном секторе экономики. По всей видимости, первые исследования в этой области были осуществлены еще Дж. Кейнсом и опубликованы в его знаменитой работе “Общая теория занятости, процента и денег”60. Кейнсианская модель воздействия финансового рынка на экономическую активность в стране описывает структуру каналов воздействия предложения денег (передаточных механизмов денежно-кредитной политики) на реальный сектор экономики. Сторонники кейнсианской теории опираются на структурную модель, которая анализирует функционирование экономики в виде системы уравнений, отражающих поведение потребителей и фирм во всех секторах экономики. Эти уравнения (их уже сформировано и исследовано достаточно большое количество) демонстрируют каналы влияния монетарной и фискальной политики на совокупный выпуск и совокупные расходы. Структурная модель кейнсианцев может включать уравнения, описывающие влияние монетарной политики на экономику в виде, например, такой схемы:

(1)

(1)Данная модель характеризует следующий передаточный механизм: предложение денег М отражается на величинах процентных ставок i; инфляции

; валютного курса е; рыночных цен акций

; валютного курса е; рыночных цен акций  , объёмов кредитования С, инвестирования I, чистого экспорта NX; что воздействует на объем совокупного выпуска Y. Таким образом, в кейнсианской модели взаимосвязь между денежной массой и ВВП реализуется через воздействие финансового рынка на экономику посредством влияния денежной массы на процентные ставки, инфляцию, инвестиционные расходы и другие макроэкономические переменные.

, объёмов кредитования С, инвестирования I, чистого экспорта NX; что воздействует на объем совокупного выпуска Y. Таким образом, в кейнсианской модели взаимосвязь между денежной массой и ВВП реализуется через воздействие финансового рынка на экономику посредством влияния денежной массы на процентные ставки, инфляцию, инвестиционные расходы и другие макроэкономические переменные. Монетаристы же, в отличие от кейнсианцев, не описывают и не исследуют конкретных каналов, через которые предложение денег влияет на совокупные расходы.61 Вместо этого они анализируют воздействие денег на экономическую активность, изучая корреляционные связи между поведением переменных М и Y. Главные механизмы монетарной трансмиссии основаны у монетаристов на потребительских, а не на инвестиционных расходах, поэтому, как полагают последователи М. Фридмана, кейнсианские структурные модели могут недооценивать воздействие денег на экономическую активность. Используя сокращенный способ эмпирического доказательства, монетаристы считают канал влияния М на Y "черным ящиком", внутреннее содержание которого неизвестно:

(2)

(2)Главное преимущество сокращенного способа эмпирического доказательства состоит в том, что не надо исследовать отдельные каналы воздействия монетарной политики на экономику. Если нет уверенности, что известны все направления монетарной трансмиссии, то лучше анализировать непосредственное воздействие денежной массы на внутренний валовой продукт, изучая степень статистической взаимосвязи этих переменных. Монетаристы полагают, что одновременный анализ всех передаточных каналов монетарной политики является нерешаемой задачей. Однако существует и недостаток сокращенного способа исследования: наличие значимой корреляции между двумя переменными не обязательно означает присутствия причинно-следственной связи между ними. Если переменные изменяются синхронно, это еще не означает, что одна из них влияет на другую.

Необходимо отметить, что авторы данной статьи стоят на кейнсианских позициях в вопросе изучения механизма воздействия финансового рынка на реальный сектор экономики, что нашло отражение в принципах и методике исследования российских каналов трансмиссионного механизма62.

Приведем структуру основных кейнсианских и монетаристских каналов денежно-кредитной трансмиссии:

А) Традиционное кейнсианское представление механизма монетарной трансмиссии можно изобразить в виде следующей схемы:

(3),

(3), где символ

отражает политику увеличения денежной массы, которая ведет к падению реальных процентных ставок

отражает политику увеличения денежной массы, которая ведет к падению реальных процентных ставок  , что, в свою очередь, уменьшает издержки заимствования, способствует росту инвестиционных расходов

, что, в свою очередь, уменьшает издержки заимствования, способствует росту инвестиционных расходов  и, следовательно, вызывает рост внутреннего валового продукта Y.

и, следовательно, вызывает рост внутреннего валового продукта Y.Важная особенность процентного механизма денежной трансмиссии состоит в том, что он основывается на реальных, а не на номинальных процентных ставках. Кроме того, в первую очередь речь идет о долгосрочных, а не о краткосрочных процентных ставках.

Нами было установлено63, что процентный канал трансмиссии в классической его форме (3) в России не функционирует, было также обнаружено проявление на практике действия модифицированных каналов трансмиссии банковских процентных ставок (4 и 5):

(4),

(4),где

и

и  соответственно краткосрочные и долгосрочные процентные ставки по выдаваемым банками кредитам нефинансовым организациям.

соответственно краткосрочные и долгосрочные процентные ставки по выдаваемым банками кредитам нефинансовым организациям.Необходимо отметить, что выявленный трансмиссионный канал передачи импульсов воздействия монетарных переменных на объёмы выпуска в реальном секторе экономики через цепочку краткосрочных-долгосрочных банковских процентных ставок является менее устойчивым и менее эффективным по сравнению с классическим каналом процентных ставок, изображенным схемой (3). Связь между краткосрочными и долгосрочными процентными ставками по выдаваемым банками кредитам может изменяться, трансформироваться во времени, что будет усложнять монетарное управление экономикой. Да и просто увеличение количества переменных в канале (4) по сравнению с каналом (3) на единицу приведет неизбежно к дополнительным искажениям при прохождении по нему управляющих импульсов.

Кроме того, научный поиск привел нас к обнаружению существования в российской экономике процентного канала трансмиссии с достаточно устойчивыми статистическими связями между входящими в него переменными. Схему этого канала можно представить следующим образом:64

(5),

(5),где

- средневзвешенные процентные ставки по кредитам свыше трех лет, предоставляемым физическим лицам, С – общий объём предоставляемых ежемесячно коммерческими банками населению кредитов (в руб.), D – доходы населения. Не будем приводить регрессионные уравнения, подтверждающие структуру данного процентного канала (5), отметим лишь, что все коэффициенты бета, относящиеся к этим переменным, имеют очень высокое значение t-статистики Стьюдента. Это доказывает неслучайный характер взаимосвязи между макроэкономическими переменными, включенными в схему (5). Кроме того, как видно из схемы, в стране происходит одновременный рост доходов населения и увеличение его задолженности коммерческим банкам, что, естественно, приводит к возрастанию платежеспособного спроса населения на рынке товаров и услуг. Следовательно, процентный канал трансмиссии денежно-кредитной политики, изображенный схемой (5) и выявленный нами на практике, может быть использован на современном этапе для учета воздействия монетарной политики на реальный сектор экономики.

- средневзвешенные процентные ставки по кредитам свыше трех лет, предоставляемым физическим лицам, С – общий объём предоставляемых ежемесячно коммерческими банками населению кредитов (в руб.), D – доходы населения. Не будем приводить регрессионные уравнения, подтверждающие структуру данного процентного канала (5), отметим лишь, что все коэффициенты бета, относящиеся к этим переменным, имеют очень высокое значение t-статистики Стьюдента. Это доказывает неслучайный характер взаимосвязи между макроэкономическими переменными, включенными в схему (5). Кроме того, как видно из схемы, в стране происходит одновременный рост доходов населения и увеличение его задолженности коммерческим банкам, что, естественно, приводит к возрастанию платежеспособного спроса населения на рынке товаров и услуг. Следовательно, процентный канал трансмиссии денежно-кредитной политики, изображенный схемой (5) и выявленный нами на практике, может быть использован на современном этапе для учета воздействия монетарной политики на реальный сектор экономики. Б) На совокупные расходы и совокупный выпуск влияет не номинальная, а реальная процентная ставка, - доказательство способности монетарной политики стимулировать экономическую активность, даже если номинальные ставки близки к нулю в период дефляции. В этом случае расширение денежной массы ведет к росту ожидаемого уровня цен

и, следовательно, ожидаемой инфляции

и, следовательно, ожидаемой инфляции  , снижая реальную процентную ставку

, снижая реальную процентную ставку  , даже если номинальная процентная ставка равна нулю, и стимулируя расходы через механизм процентной ставки:65

, даже если номинальная процентная ставка равна нулю, и стимулируя расходы через механизм процентной ставки:65 (6)

(6)Нами было обнаружено функционирование в российской экономике нового трансмиссионного канала денежно-кредитной политики. Схему этого канала, который получил название инфляционный, можно представить следующим образом:66

(7),

(7), где М – денежная масса,

- уровень инфляции, е - валютный курс (номинальный курс доллара в обратной котировке), I – инвестиции, Y – объём производства. В) Возрастающая интернационализация экономики и гибкость валютного курса усиливают воздействие монетарной политики на валютный курс, который, в свою очередь, влияет на чистый экспорт и совокупный выпуск. Когда внутренние реальные процентные ставки падают, внутренняя валюта девальвирует (

). Снижение стоимости внутренней валюты ведет к тому, что внутренние товары становятся дешевле импортных, чистый экспорт растет (

). Снижение стоимости внутренней валюты ведет к тому, что внутренние товары становятся дешевле импортных, чистый экспорт растет ( ), следовательно, растет внутренний валовой продукт (

), следовательно, растет внутренний валовой продукт ( ). Схематически передаточный механизм, действующий через валютный курс, можно изобразить так:67

). Схематически передаточный механизм, действующий через валютный курс, можно изобразить так:67 (8)

(8)Нами было установлено68, что в современных российских экономических условиях данный канал денежно-кредитной трансмиссии функционирует, и даже небольшие монетарные корректировки позволят Центральному банку РФ воздействовать на валютный курс, который жестко и адекватно, как было установлено в процессе исследования, связан с объёмами чистого экспорта.

Г) Теория q Тобина. Джеймс Тобин разработал так называемую теорию q, которая объясняет, как монетарная политика может влиять на экономику через курс акций. Дж. Тобин определил q как рыночную стоимость фирм, разделенную на восстановительную стоимость капитала. При высоком q рыночная стоимость фирм значительно превосходит восстановительную стоимость капитала, и новый завод или оборудование стоит дешево по сравнению с рыночной стоимостью фирм. Компании могут выпустить акции, стоимость которых будет выше стоимости новых мощностей и оборудования. Инвестиционные расходы будут расти, так как фирмы могут купить много новых инвестиционных товаров, выпустив мало акций.69

При низком q фирмы не будут покупать новые инвестиционные товары, так как рыночная стоимость фирм мала по сравнению со стоимостью капитала. Если компании хотят приобрести капитал при низком q, им выгоднее купить другую фирму и использовать старый капитал. Расходы на покупку новых инвестиционных товаров упадут. Теория Тобина прекрасно объясняет исключительно низкий уровень инвестиций в годы Великой депрессии в США и в 1990-е годы в России. В эти периоды цены акций резко падали, в отдельные годы их стоимость уменьшалась в десятки раз по сравнению с предыдущими периодами времени, следовательно, величина q опускалась до беспрецедентно низкого уровня. Таким образом, в данном случае финансовый рынок воздействует на реальный сектор экономики через следующую цепочку макроэкономических переменных:

(9),

(9),где

- стоимость акций.Таким образом, по мере развития российского финансового рынка, приобретения им цивилизованной формы, повышения его эффективности и информационной прозрачности российский трансмиссионный механизм воздействия финансового рынка на динамику производства продукции и оказания услуг в реальном секторе экономики упростится, примет облик, представленный схемами (3), (6), (8) и (9), станет более надежным и результативным в плане поддержания устойчивого роста ВВП.

Черкашина Т.А.

ИНСТИТУЦИОНАЛЬНАЯ СТРУКТУРА РЕГУЛИРОВАНИЯ ФИНАНСОВОГО РЫНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

Российский рынок финансовых услуг отличается секторальным регулированием, включающим регулирование рынка ценных бумаг, рынка страховых услуг, рынка банковских услуг и рынка оценочных услуг.

Институциональная структура регулирования финансового рынка включает государственное регулирование и саморегулирование. Структура государственных органов, регулирующих национальные рынки и роль профессиональных саморегулируемых организаций, зависят от модели рынка принятой в той или иной стране, степени централизации управления в стране и автономии регионов.

В России сложилась смешанная модель организации рынка, ориентированная на защиту интересов инвесторов и обеспечение его информационной прозрачности. Наряду с федеральными и региональными органами государственной власти функции регулирования финансового рынка выполняют профессиональные саморегулируемые организации.

В связи с административной реформой органов исполнительной власти70 нормотворческие функции возложены на федеральные министерства, контрольно-надзорные функции (выдача разрешений (лицензий), регистрация документов) - на федеральные службы, а организационно-хозяйственные функции - на федеральные агентства. Федеральное министерство осуществляет координацию и контроль деятельности находящихся в его ведении федеральных служб и федеральных агентств.

Основным государственным регулирующим органом на финансовом рынке является Федеральная служба по финансовым рынкам (ФСФР России)71, руководство которой осуществляет Правительство РФ.

Особенность статуса ФСФР состоит в том, что ей были приданы функции регулирования, контроля и надзора за финансовым рынком и оказания государственных услуг его участникам. ФСФР России осуществляет регулирование и надзор в отношении профессиональных участников рынка ценных бумаг, институтов коллективного инвестирования и негосударственных пенсионных фондов, а также выполняет функции по контролю и надзору за деятельностью управляющих компаний и специализированных депозитариев в сфере формирования и инвестирования средств пенсионных накоплений.

Регулирующие функции на финансовом рынке выполняют три федеральных министерств – Министерство финансов РФ72 (Минфин России), Министерство экономического развития и торговли РФ73 (Минэкономразвития России) и Министерство здравоохранения и социального развития РФ (Минздравсоцразвития России).

Министерство финансов РФ осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности; является эмитентом государственных ценных бумаг; осуществляет государственную регистрацию условий эмиссии и обращения государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг, а также подписывает многосторонние соглашения с должниками и кредиторами в рамках Парижского клуба.

Минфин России координирует и контролирует деятельность находящихся в его ведении: Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу.

Федеральная служба финансово-бюджетного надзора осуществляет функции по контролю и надзору в финансово-бюджетной сфере (за использованием средств федерального бюджета, в том числе на погашение государственных долговых обязательств), а также функции органа валютного контроля.

Федеральная служба по финансовому мониторингу осуществляет функции по противодействию легализации (отмыванию) доходов, в том числе и от операций с ценными бумагами.

Министерство экономического развития и торговли РФ осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере:

- анализа и прогнозирования социально-экономического развития на краткосрочный, среднесрочный и долгосрочный периоды,

- развития предпринимательской деятельности на финансовом рынке,

- несостоятельности (банкротства) и финансового оздоровления акционерных обществ,

- инвестиционной деятельности.

Министерство координирует и контролирует деятельность Федерального агентства по управлению федеральным имуществом74 (ФАУФИ) и Российского фонда федерального имущества75 (РФФИ).

ФАУФИ указывается в реестрах акционеров акционерных обществ как лицо, осуществляющее от имени Российской Федерации права акционера (владельца акций) открытых акционерных обществ (ОАО). Агентство выполняет полномочия государственного финансового контрольного органа и обязательно участвует в процессе определения рыночной стоимости имущества, а также цены размещения или цены выкупа эмиссионных ценных бумаг, если владельцем более 2 процентов голосующих акций ОАО являются государство или муниципальное образование.

ФАУФИ участвует в процедуре банкротства предприятий – на этапе внешнего управления, если государству принадлежит более 25% голосующих акций.

Регулирование рынка стоимостной экспертизы (оценочная деятельность) осуществляет также ФАУФИ (до 2004 г. – упраздненное Министерство имущественных отношений РФ).

Интересы государства на рынке корпоративных ценных бумаг обеспечивает РФФИ. Фонд осуществляет продажу за пределами территории страны находящихся в федеральной собственности акций ОАО, созданных на территории РФ, посредством их использования в качестве обеспечения ценных бумаг, выпускаемых иностранными эмитентами; ведет учет подлежащих продаже акций, принадлежащих государству; выступает учредителем хозяйственных обществ; осуществляет меры по обеспечению перечисления в федеральный бюджет дивидендов и иных доходов по акциям хозяйственных обществ, в которых Фонд от имени Российской Федерации осуществляет права акционера.

Минздравсоцразвития России координирует деятельность Пенсионного Фонда РФ, Фонда социального развития РФ, Федерального фонда обязательного медицинского страхования и Негосударственного пенсионного фонда.

Следующий регулирующий орган - Федеральная антимонопольная служба (ФАС)76, которая осуществляет функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий, рекламы.

Основная функция Центрального банка РФ77 на рынке ценных бумаг - регистрация эмиссии ценных бумаг кредитными организациями. Банк России консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы страны и приоритетов единой государственной денежно-кредитной политики. Банк России не вправе предоставлять кредиты Правительству РФ для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

К основным инструментам и методам денежно-кредитной политики Банка России относятся: операции на открытом рынке; эмиссия облигаций от своего имени. Под операциями на открытом рынке понимаются купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки78.

Таким образом, система государственного регулирования финансового рынка имеет сложную структуру. Множественность государственных органов регулирования и надзора на рынке имеет целый ряд недостатков. В результате процесса интеграции финансовых продуктов традиционные границы полномочий разных регулирующих органов стираются, снижается эффективность их правоприменительных полномочий, соответственно снижается эффективность системы регулирования и надзора на финансовом рынке в целом.

При существовании нескольких органов, осуществляющих регулирование и надзор на финансовом рынке (ФСФР, Минфин России, Банк России), усложняется проведение на этом рынке единой государственной политики, возникает риск конкуренции между регуляторами финансовых институтов и усложняется координация между ведомствами.

Проблемой существования нескольких органов на финансовых рынках является частичное перекрывание областей их компетенции, оборачивающееся чрезмерной административной нагрузкой для субъектов регулирования, которые часто должны одновременно взаимодействовать с различными регулирующими органами.

Процесс совершенствования системы регулирования и надзора на финансовом рынке требует активизации деятельности саморегулируемых организаций (СРО).

Идея внедрения на финансовый рынок саморегулируемых организаций зародилась в середине 90-х гг., и первое свое воплощение получила в Законе о рынке ценных бумаг, где был определен правовой статус СРО. Первые саморегулируемые организации возникли и существовали только на рынке ценных бумаг (Национальная ассоциация участников фондового рынка и Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев), и сам термин использовался применительно к фондовому рынку.

На сегодняшний день саморегулируемые организации – некоммерческие организации, созданные в целях саморегулирования, основанные на членстве, объединяющие субъектов предпринимательской деятельности (например, страховой, оценочной) исходя из единства отрасли производства товаров (работ, услуг), либо объединяющие негосударственные пенсионные фонды.

Представляется перспективным принятие законодательного акта, регламентирующего деятельность СРО на финансовом рынке как самостоятельного института, взаимодействующего с государственными органами управления.

Алифанова Е.Н.

О ТЕНДЕНЦИИ СЕКЬЮРИТИЗАЦИИ НА ФИНАНСОВОМ РЫНКЕ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

Тенденция секъюритизации в условиях финансовой глобализации проявляется в том, что все большая часть экономических отношений на всех уровнях глобализирующейся системы опосредуется движением ценных бумаг.

Термин «секъюритизация» употребляется в 2-х основных значениях79:

– в узком смысле как оформление задолженности в стандартные обращающиеся контракты (ценные бумаги);

– в широком смысле как увеличение доли ценных бумаг в структуре финансовых активов и операций на финансовом рынке, увеличение их роли в финансировании экономики.

Еще в 90-х гг. XX века объем валютных операций абсолютно преобладал в структуре операций на мировом финансовом рынке, а доля операций с акциями при этом была относительно невелика, поскольку их целью было преимущественно перераспределение акционерного контроля, а не привлечение инвестиций. К 2000 г. рынок акций и облигаций стал играть существенную роль в привлечении финансовых средств в развитие мировой экономики. Доли операций с корпоративными бумагами и на валютном рынке приблизительно сравнялись. Изменения структуры операций на финансовом рынке происходили на фоне значительного роста их объемов. Причем, если ежедневный объем операций на валютном рынке вырос в 2 раза, на рынке государственных и корпоративных облигаций – в 5 раз, то объем операций с акциями вырос в 20 раз. Такая динамика объемов и обусловила сдвиги в структуре операций на мировом рынке в пользу ценных бумаг (рис. 1).

Вторая важнейшая характеристика тенденции секьюритизации, отражающая фазу экономического роста мировой экономики, заключается в том, что капитализация мирового фондового рынка за последние 10 лет XX века выросла почти в 3 раза. А за период с 2003 по 2006 гг. прирост капитализации глобального фондового рынка составил еще 64%. Динамична и структура мирового РЦБ по уровню развития рынка. Если в 1996 г. доля развивающихся рынков составила в мировой капитализации 14%, в 2000 г. она сократилась до 8 %, то к концу 2006 г. доля развивающихся рынков вновь выросла до 15%. Таким образом, рост капитализации мирового фондового рынка был обеспечен ростом как развитых рынков, так и развивающихся.

Сохраняется высокая концентрация мирового РЦБ в страновом аспекте. В 2006 г. на США приходится приблизительно 35% капитализации мирового рынка ценных бумаг, на рынки западноевропейских государств – около 20% мирового рынка, крупным рынком остается рынок Японии – 10 % мировой капитализации80. В сравнении с ролью кредитного рынка доля фондового рынка существенно возрастает в привлечении средств промышленными компаниями и правительствами. В частности в США, на долю которых приходится около половины мирового рынка корпоративных облигаций, доля последних уже в 2000 г. превысила удельный вес банковских кредитов в финансировании и

нвестиций (рис. 2).

нвестиций (рис. 2).

Рис. 2. Структура долгового рынка США81

Соответствует этой тенденции и развитие процесса секьюритизации в России, где роль фондового рынка в финансировании инвестиций в основной капитал также стала более значима, чем банковского кредитования (рис. 3). При этом один только долговой сегмент фондового рынка уже превышает объемы банковского кредитования инвестиций, а с учетом рынка акций и, особенно, роста объема привлечения средств посредством IPO (первичного публичного размещения), в 2004-2007 гг. процесс секьюритизации в России еще более масштабен (рис.4).

Р

ис. 3. Удельный вес кредитов и облигационных займов в финансировании инвестиций в России (в % от валового объема инвестиций в основной капитал)

ис. 3. Удельный вес кредитов и облигационных займов в финансировании инвестиций в России (в % от валового объема инвестиций в основной капитал)

Рис. 4. Публичные предложения акций российских компаний (данные за период) 82

Стремительный рост операций с корпоративными ценными бумагами и производными финансовыми инструментами привел к тому, что почти половина мирового оборота ценных бумаг приходится на деривативы. Объем торговых операций с ними на биржевых рынках превышает 2 млрд сделок в год и стремительно растет. Динамика оборота торговли биржевыми д

еривативами представлена на рис. 5.

еривативами представлена на рис. 5.

Р

ис. 5. Оборот торговли биржевыми деривативами на мировом финансовом рынке (трлн долл.) 83

ис. 5. Оборот торговли биржевыми деривативами на мировом финансовом рынке (трлн долл.) 83Конкуренция на финансовом рынке выступает предпосылкой расширения масштабов глобального технологического перевооружения финансовых рынков на основе Internet-технологий. Инвестиции в новейшие технологии позволили создать на их базе новые инструменты рынка, в том числе в процессе секьюритизации активов особенно динамично развивались кредитные деривативы. Это обеспечило рост финансовых услуг и позволяет реализовать одну из общерыночных функций фондового рынка – снижение издержек трансакций.

Важнейшим фактором развития тенденции секьюритизации является финансовая глобализация, которая проявляется в усилении взаимосвязи национальных рынков, в формировании мирового финансового рынка как глобальной системы, которая имеет свои закономерности и тенденции развития. При этом процессы и тенденции мирового финансового рынка начинают оказывать решающее влияние на процессы на национальных рынках. Их развитие все в большей мере зависит от степени, форм и характера их включения в глобализирующуюся финансовую систему. Тенденция секьюритизации в существенной мере зависит от этих характеристик национального рынка.

Исследование и оценка данных параметров могут опираться на аналитическую схему форм и характеристик финансовой глобализации, систематизированных в табл. 184.

Таблица 1

Формы и характеристики финансовой глобализации

| Формы глобализации | Характеристики глобализации |

| Экстенсивность | Абсолютное большинство стран мира имеют развитые или развивающиеся финансовые рынки |

| Интенсивность | Высокая: уровень капитализации и оборота относительно ВВП отдельных стран и мировых ВВП и ВНП беспрецедентно высок |

| Скорость | Высокая: стремительные изменения в области технологии и мировая конкуренция финансовых институтов ведут к росту трансграничных операций на финансовых рынках |

| Степень влияния | Высокая: торговля финансовыми услугами – существенная часть экономики: доход от нее постоянно увеличивается, она оказывает влияние на структуру производства |

| Инновации инфраструктуры | Коммуникационные технологии способствуют скорости операций, обеспечению прозрачности и ликвидности рынка. Продолжается снижение издержек трансакций |

| Институциализация | Формирование общих для всего мира правил, норм, стандартов, кодексов поведения |

| Стратификация (иерархия и региональная фрагментация) | Концентрация капитализации и оборота рынка остается высокой (развитые рынки и развитые страны доминируют) |

| Неравномерность | Углубляющаяся дифференциация финансовых продуктов и услуг; различие последствий вовлеченности в различных странах для национальных финансовых рынков и экономики |

Значительный рост трансграничных операций корпоративных ценных бумаг в % к ВВП произошел во всех странах, что означает рост мобильности капитала, повышение уровня развития и ликвидности мирового финансового рынка в целом. Это создает условия для усиления взаимосвязи рынков в условиях глобализации, степени их включения в глобальную экономику.

Уже к 2006 г. капитализация глобального фондового рынка (КГФР) сравнялась по объемам с глобальным ВВП, при этом эластичность КГФР к ВВП в 2006 г. равнялась 2,1, из чего следует, что при росте ВВП на 1% капитализация глобального фондового рынка увеличится на 2,1%.85

Взаимозависимость рынков ценных бумаг, как следует из приведенных данных, велика. Масштабы трансграничных операций усиливают эту взаимосвязь, а степень вовлеченности в них определяет страновые различия в реакции на экономические события мировой значимости. Однако доходность ценных бумаг на разных рынках весьма различна и относительно нестабильна.

В начале 2001 г. ухудшение экономического состояния в США сопровождалось падением фондовых индексов большинства развитых и развивающихся рынков, несмотря на благоприятную конъюнктуру и экономический рост в странах Евросоюза в этой ситуации. В период 2000–2004 гг. на фоне замедления динамики глобальных и национальных фондовых индексов развитых стран экономический рост в Китае, России и других странах обусловил высокие темпы роста их национальных фондовых индексов. Однако за недолгим спадом последовало восстановление большинства основных мировых и национальных индексов. Так по завершению 2006 г. Dow Jones Industrial Average достиг отметки 12,500 и за год вырос более чем на 15 %, Standard & Poor’s 500 достиг шестилетнего максимума и по итогам 2006 г. прибавил 13 %, NASDAQ укрепился почти на 8 %. Европейские рынки также серьезно укрепили свои позиции благодаря самым высоким с 2000 г. темпам экономического роста в регионе. Индекс Dow Jones Stoxx 600 прибавил 17 %86.

Фондовые индексы стран так называемой группы БРИК, в которую входят наиболее крупные развивающиеся рынки – Бразилия, Россия, Индия и Китай – также в течение 2006 г. установили исторические максимумы. Бразильский Bovespa вырос на 30 %, российский РТС на 66 %, индийский Sensex на 44 %. Лидером среди развивающихся рынков остается Китай, индекс Shanghai and Shenzhen 300 вырос на 99 % по итогам 2006 г.

Причины устойчивости динамики ряда развивающихся рынков, роста фондовых индексов, в частности в России, лежат в области институционального и, как следствие, экономического развития. Кроме того, поскольку зависимость российского фондового рынка от иностранного капитала после кризиса рынка 1998 г. существенно уменьшилась, а в экономике начался и устойчиво продолжается рост, это в значительной мере и обусловило положительную динамику российского рынка ценных бумаг.

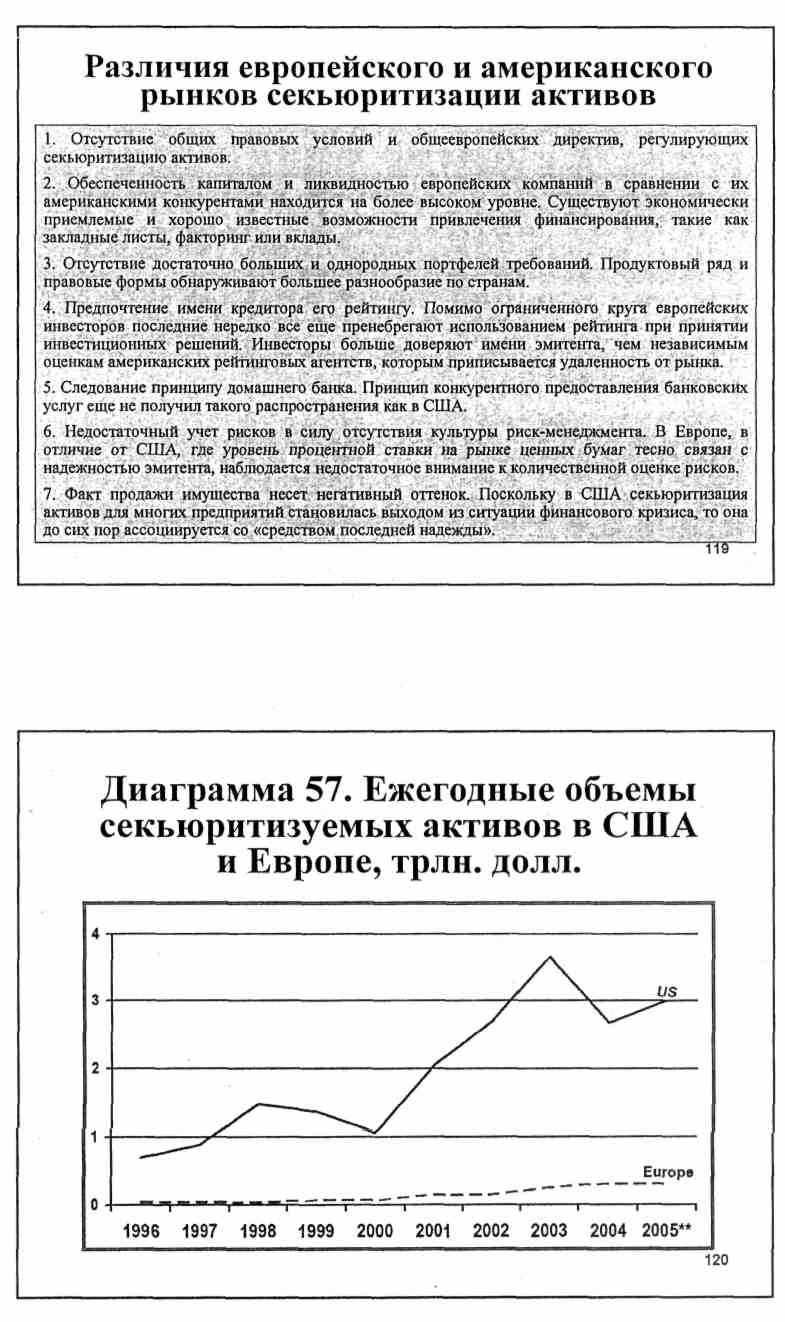

Процесс секьюритизации в узком смысле этого понятия также активизировался в последние 2 десятилетия. Масштабы этого процесса в ежегодной динамике представлены на рис. 6.

Процесс секьюритизации в узком смысле этого понятия также активизировался в последние 2 десятилетия. Масштабы этого процесса в ежегодной динамике представлены на рис. 6.Рис. 6. Ежегодные объемы секьюритизируемых активов в США и Европе, трлн долл. 87

Наиболее динамично этот процесс развивается в США. Объем секьюритизации активов только в США в 2006 г. равнялся тройному ВВП России и трем ее фондовым рынкам (по капитализации). В Европе этот процесс существенно ускорился в последние 5 лет¸ при этом его объемы неравномерны в страновом разрезе (рис. 7).

Рис.7. Структура секьюритизации в отдельных странах Европы в 2005-2006 гг., млрд евро88

Наиболее активно секьюритизируются активы в Великобритании. В России этот процесс только начинается и составляет менее 1% от общего объема европейского рынка секьюритизации активов.

Масштабы секьюритизации в России представлены на рис.8.

Рис. 8. Объем секъюритизации российских активов

в 2004-2006 гг. в млн долл.89

Обобщая сказанное, мы приходим к следующим выводам:

Институциональные особенности процесса финансовой глобализации, с одной стороны, и логика инноваций институтов, с другой стороны, предполагают гармонизацию институциональной структуры внутренних финансовых систем и формирование институциональной матрицы мировой финансовой системы на однородной основе.

Меры экономической политики в рамках неоклассического подхода и концепций монетаризма направлены на создание конкурентных условий на рынке. В условиях финансовой глобализации к таким мерам относятся либерализация цен, обменных курсов и другие меры финансовой либерализации, призванные выровнять конкурентные условия на финансовых рынках, с тем, чтобы конкуренция решила проблемы аллокационной эффективности рынков. Вместе с тем в рамках институционального подхода становится очевидным, что эти меры не могут достигнуть своих целей без мер регулирования институционального характера, а именно: создания адекватной институциональной структуры стандартов, законов, институтов гарантий выполнения контрактов и раскрытия информации.

Таким образом, реализация конкурентного механизма как базового элемента институциональной матрицы рыночной экономики опирается на развитие институциональных условий. В условиях финансовой глобализации именно рынок ценных бумаг в силу тенденции секьюритизации приобретает ключевое значение в формировании однородной институциональной матрицы, становится «точкой опоры», которая приводит мировую экономику к «единому знаменателю» при обеспечении распределения и гарантий прав собственности.

Тенденция секьюритизации в условиях финансовой глобализации выражает особенности движения капитала и прав собственности в глобализирующейся экономике. В их числе следует выделить:

– перераспределение прав собственности и капитала между странами, что способствует формированию структуры прав собственности в мировой экономике, а также выравниванию институциональных условий их обращения, справедливости (адекватности) их оценки и выравниванию стоимости привлечения капитала на глобализирующемся финансовом рынке;

– рост концентрации, централизации и накопления капитала в глобальной финансовой системе;

– экономию издержек трансакций в глобальной финансовой системе за счет институциональных инноваций РЦБ;

– ускорение процесса реализации финансовых и иных услуг, что способствует росту масштабов и скорости расширенного воспроизводства глобализирующейся экономики;

– повышение уровня ликвидности в финансовой и в целом экономической системе за счет ликвидности прав собственности как объекта инвестиций и механизма секъюритизации долговых отношений как институциональной основы ликвидности активов.

Наливайский В.Ю., Лахно Ю.В.,

НЕКОТОРЫЕ АСПЕКТЫ ВЛИЯНИЯ РАЗВИТИЯ ФОНДОВОГО РЫНКА НА РОСТ РОССИЙСКОЙ ЭКОНОМИКИ

Поскольку экономический рост представляет собой увеличение объёмов национального производства путём увеличения количества производственных возможностей и повышения их эффективности, его можно понимать как одну из основных целей макроэкономической политики, достижение которой обеспечивается за счет опережающего роста валового внутреннего продукта по сравнению с динамикой численности населения.

До недавних пор двумя основными типами равновесных моделей экономического роста были неокейнсианские, делающие упор на росте инвестиций и стимулировании агрегированного спроса, и неоклассические представления, где рост определяется характеристиками использования факторов производства, прежде всего капитала и труда, а также возможностями их взаимозаменяемости.

Более современные модели экономического развития – модели эндогенного роста специфичны тем, что принимают во внимание какой-либо ресурс, для которого не выполняется обычный для неоклассической теории принцип убывающей производительности. Отличие такого типа ресурсов состоит в том, что они являются "общественным благом", т.е. могут использоваться всеми, не убывая. В моделях эндогенного роста происходит смена источников роста: физическое накопление уступает место успешному восприятию, интеграции технологических инноваций в экономику.90

Учитывая специфику российской экономики, отечественные экономисты также не оставляют дискуссии о моделях экономического роста. В наиболее общем плане основные обсуждаемые сегодня концепции экономического роста для России можно сформулировать следующим образом.

- Рост посредством формирования рыночных институтов и инфраструктуры, подразумевающий в т.ч. активизацию предпринимательского потенциала населения (В. Мау).91

- Рост посредством улучшения инвестиционного климата, развитие конкуренции и финансовой системы (Е. Ясин).92

- Рост посредством наращивания инвестиций, использования традиционной промышленной политики, селективной поддержки отраслей, протекционистских мер (С. Глазьев).93

Все те явления и процессы, которые в обозначенных концепциях определяют возможности увеличения реального объёма производства, повышения эффективности и качества роста можно представить в виде двух основных групп. В первую группу входят: увеличение численности и повышение качества трудовых ресурсов, увеличение основного капитала, внедрение новых технологий, рост предпринимательских способностей населения. Ко второй группе можно отнести: снижение цен на производственные ресурсы, снижение степени монополизации рынков, а также расширение возможности получения кредитов.

Наблюдаемый в России тип экономического роста, основан на сырьевой, т.е. экстенсивной составляющей, что, по мнению некоторых исследователей, свидетельствует о «голландской болезни».94 Для того чтобы были созданы условия для изменения типа экономического роста необходимо время и активизация инновационной составляющей на базе интенсификации инвестиционного развития.

В последнее время значимым элементом инвестиционного процесса в России по данным Экспертного института становится финансовый рынок, который постепенно начинает выполнять одну из главных функций - трансформацию сбережений в инвестиции. 95

Какое же влияние на экономический рост России оказывает и может оказать развитие такого сегмента финансового рынка, как фондовый рынок, под которым в данном случае следует понимать рынок акций и корпоративных облигаций? Исследования западных экономистов, проведённые в 90-е гг. -2000-е гг., в большинстве своём свидетельствуют о наличии взаимосвязи между развитием фондового рынка и динамикой экономического роста развитых стан.96

Российский фондовый рынок пока уступает рынкам развитых стран по таким показателям как капитализация, число эмитентов, соотношения размеров капитализации к ВВП, соотношение между эмиссией акций и валовыми инвестициями.97 Однако темпы развития последних лет свидетельствуют о возможностях дальнейшего успешного развития, к тому же на современном этапе налицо определённые успехи в развитии инфраструктуры рынка ценных бумаг и совершенствовании нормативно-правовой базы, регулирующей инвестиционные процессы.

Устойчивый рост числа российских компаний, использующих в последнее время инструменты фондового рынка для привлечения финансовых ресурсов в развитие бизнеса, свидетельствует, во-первых, о наличии кадрового, интеллектуального, технологического потенциала в реальном секторе экономики, а, во-вторых, о стремлении российских компаний к интеграции в глобальные рынки и возвращению в мировую экономику. У каждой из таких компаний должна быть четкая стратегия развития бизнеса, высокие темпы роста бизнеса, устойчивая позиция на рынке, рентабельность не ниже средней по отрасли или выше, современная организация управления, финансовая отчетность, подготовленная по международным стандартам.

Использование, например, такого механизма фондового рынка как IPO позволяет обеспечить компаниям-эмитентам ликвидные рынки собственных акций, что в свою очередь создаёт возможность для приобретения новых активов, внедрения инновационных технологий в производство. IPO выводит компании на качественно новый уровень – они приобретают публичный статус. Компании, планирующие IPO готовы к открытости и большей ответственности при управлении бизнесом. Ведь подготовка и проведение IPO неразрывно связано с повышением качества корпоративного управления компаний-эмитентов.

Однако сравнительно в большей степени инструменты фондового рынка в России используются в процессах реструктуризации собственности. По данным проекта Mergers.ru стоимость сделок по слиянию и поглощению составила в 2006 г. 5,8% от объёма ВВП, в то время как доля IPO составила 1,8%.98 В результате реструктуризации зачастую происходит создание и увеличение стоимости компании, но не решается задача прорывного инновационного развития.

Важным направлением экономического развития является активизация использования средними предприятиями инструментов фондового рынка. Поскольку именно малые и средние компании, возникшие как приватизированные государственные предприятия, объективно представляют основу экономики большинства российских регионов. Учитывая, что они входят в разные сектора экономики, а также, в силу специфики производственно-хозяйственного функционирования, наиболее восприимчивы к инновациям, то можно говорить, о том, что средние по величине компании являются основой дальнейшей диверсификации экономики страны. Однако они не могут быть легко адаптированы к уровням передовых технологий, поскольку нуждаются в существенном привлечении инвестиций для проведения инновационных преобразований средств труда, продуктов труда и кадрового потенциала организующих структур, реализующих технологию.

В настоящее время акции и облигации крупных компаний сырьевого сектора уже торгуются по ценам, близким к справедливым, а ситуация с ценами на энергоносители остаётся волотильной, и, таким образом, ограничивает возможности стабильного дальнейшего роста акций «первого эшелона». Поэтому инвесторы всё чаще обращают внимание на компании «второго эшелона» - значительное количество ПИФов, созданных в последнее время, включают в состав своего портфеля акции компаний малой и средней капитализации, от которых следует ожидать высокую доходность.

Сравнительная динамика индексов РТС-2 и РТС-1 показывает, что с декабря 2003 г., когда стал рассчитываться индекс акций «второго эшелона», к настоящему моменту он увеличился в 4.4 раза, а индекс «голубых фишек» за аналогичный период - в 4 раза, при этом только в течение текущего года индексы увеличились на 39% и 26% соответственно.99

Следует ожидать, что с увеличением числа участников будет происходить и качественное изменение российского рынка ценных бумаг. Но пока что развитие фондового рынка оказывает слабое влияние на экономический рост России.

Карауш Д.М.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА

Ведущим направлением формирования полноценного российского фондового рынка является его институциональное развитие, поскольку только мобилизованные инвестиционными институтами временно свободные средства юридических лиц и населения приобретают возможность эффективного размещения в качестве инвестиционных ресурсов экономики.

Основным условием эффективного развития фондового рынка России является повышение уровня использования инвестиционного потенциала её населения, в состав которого входят: вклады и банковские депозиты в рублях и валюте, средства населения в наличной валюте, вложения населения в ценные бумаги, наличные деньги населения в рублях, резерв страховых взносов населения, резерв пенсионного накопления.

В России существуют средства, которые можно использовать для гарантирования выпущенных российскими компаниями ценных бумаг, превышающие совокупные сбережения населения. Источником гарантий может выступить часть средств стабилизационного фонда (по состоянию на 1 января 2008 г. совокупный объем Стабилизационного фонда Российской Федерации составил 3 849,11 млрд руб., что эквивалентно 156,81 млрд долл. США100). Дополнительным источником гарантий может послужить привлечение к гарантированию эмиссии иностранных финансовых институтов, обеспечение участия Банка России в поддержании курса ценных бумаг.

Последовательность формирования системы гарантирования безопасности вкладов в инвестиционные институты, включает в себя ряд этапов. Первый этап сводится к введению конкретных требований к величине финансовых ресурсов и контролируемых показателей, отражающих уровни риска. Решение задачи построения системы гарантий на втором этапе объединяет организацию системы обязательного страхования вкладов инвесторов и операционных рисков, связанных с халатностью и упущениями специалистов, сбоями в работе программно-технических средств и незаконными действиями персонала и третьих лиц. Третий этап включает участие в гарантийных компенсационных фондах саморегулируемых организаций и последующее формирование единого общероссийского компенсационного фонда. Логическим завершением формирования системы гарантирования безопасности вкладов является раскрытие информации об используемых моделях управления рисками и уровне их адекватности операторами рынка.

Перспективы институционального развития инфраструктуры фондового рынка России заключаются в консолидации депозитарных и расчетно-клиринговых организаций в целостную депозитарно-клиринговую систему и интеграции в глобальные расчетно-клиринговые системы.

Консолидация расчетно-клиринговых и депозитарных институтов приведет к уменьшению средних долгосрочных издержек по мере роста объема совершаемых операций и увеличению спроса клиентов на более широкий ассортимент услуг по более низким единым ценам по сравнению с автономным функционированием.

Концепция консолидации состоит в объединении региональных расчетно-клиринговых и депозитарных институтов путем создания холдинговой компании, управляющей единой системой эмиссионных ценных бумаг и производных финансовых инструментов. Концепция интеграции подразумевает объединение на начальном этапе институтов фондового рынка России, а затем - интеграцию в международные расчетные системы. Акционерами холдинговой компании должны выступить основные участники торговли: банки, брокеры, дилеры и инвестиционные институты.

В этих целях требуется приведение технических, институциональных и законодательных параметров к международным стандартам, которые с максимальной эффективностью и минимальным риском будут способствовать процессам консолидации и интеграции, а также обеспечению безопасности и унификации инфраструктуры фондового рынка.

Анализ международной практики указывает на целесообразность создания в России трех взаимосвязанных институтов в рамках единой депозитарно-клиринговой системы: единого национального депозитария (для обслуживания национального рынка), единого международного депозитария (для крупных международных инвесторов) и единого хранилища ценных бумаг.

Системы Интернет-торговли и предоставления финансовых услуг через Интернет, в сравнении с традиционными торговыми системами биржевой торговли, имеют ряд преимуществ: прямой круглосуточный доступ к высокоскоростной телекоммуникационной инфраструктуре наиболее ликвидных бирж и финансовых инструментов, охватывающих всю территорию России, возможность торговли на нескольких биржах одновременно с высокой скоростью автоматизации исполнения приказов, системы безопасности, исключающие утечку инсайдерской информации, низкий уровень транзакционных издержек, представление качественной, оперативной аналитической информации, расчет на широкий круг участников, эффективность расчетно-клиринговых процедур.

Таким образом, в целях институционального развития фондового рынка России целесообразно совершенствовать законодательство о системах электронной торговли и регламентировать право собственности на информацию Интернета, улучшать качество и снижать стоимость доступа региональных пользователей, организовывать эффективную систему обеспечения безопасности сети, развивать линии телефонных коммуникаций и интернет-каналов, повышать инвестиционную культуру населения, формируя позитивный инвестиционный опыт, систематизировать финансовое и компьютерное образование, снижать налогообложение операций с ценными бумагами в Интернете.

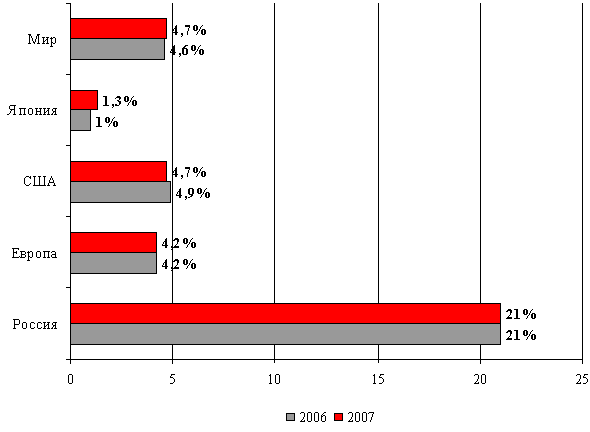

Российские информационные технологии развиваются в 4-5 раз быстрее, чем данный сектор любой другой страны мира (21% по сравнению с 4-5% в США и Европе, чуть более 1% в Японии, 4,6% по миру в целом).

Интернет-технологии способны радикально изменить институциональную инфраструктуру фондового рынка посредством появления Интернет-бирж, предоставляющих прямой беспроводной доступ к торгам одновременно неограниченному числу мелких инвесторов. Интернет-биржи позволят минимизировать издержки по обеспечению купли-продажи, хранения и погашения ценных бумаг, избежать профессиональных злоупотреблений и коррупции, представят инвестору колоссальный объем данных для принятия инвестиционного решения и возможность управления портфелем активов, в соответствии со складывающейся рыночной конъюнктурой, способной отображаться даже на дисплеях мобильных телефонов.

Рис. 1. Динамика мирового рынка информационных технологий в региональном разрезе (млрд руб.).1

Вторым направлением совершенствования российского фондового рынка целесообразно выделить инструментальное развитие. Для повышения мотивации вложений в ценные бумаги потенциальные инвесторы должны иметь более широкий спектр инструментов инвестирования, налоговые льготы на инвестиции в ценные бумаги, гарантии сохранности своих инвестиций, максимально полную и исчерпывающую информацию об эмитентах, а также механизм налогообложения прибыли, стимулирующий деловую активность.

Инструментальному развитию фондового рынка препятствует неправомерное использование служебной информации, манипулирование ценами на фондовом рынке, незаконное использование средств клиентов, нарушение правил учета прав на ценные бумаги. Ужесточение ответственности за инсайдерскую торговлю послужит достаточным фактором, сдерживающим манипуляции с активами корпораций в ущерб как самим акционерным обществам, так и не вовлеченным в этот процесс акционерам, кредиторам и государству.

Центральными проблемами рынка акций российских эмитентов являются: ограниченность доли акций в свободном обращении и недостаточное количество ликвидных эмитентов. Целесообразно стимулировать эмитентов к увеличению количества и качества новых выпусков акций и повышению доли акций в свободном обращении, что будет способствовать расширению выбора инструментов, диверсификации портфелей инвесторов, возможности участия в росте бизнеса перспективных компаний.

Следующий элемент инструментального развития - рынок корпоративных облигаций, который является одним из самых динамично развивающихся сегментов фондового рынка, с растущим числом региональных участников, диверсифицированными параметрами займов и эластичным спросом со стороны инвесторов. Рынок корпоративных облигаций в России становится все более доступным для российских предприятий, вне зависимости от их территориальной расположенности. Таким образом, дальнейшее расширение числа участников и повышение ликвидности вторичного рынка будут привлекать все новых инвесторов и позволят использовать облигации для привлечения инвестиций не только крупнейшими российскими эмитентами, но и компаниями «второго эшелона».

В современной России особое значение приобретает рынок ипотечных облигаций, но его развитие сдерживается рядом факторов, среди которых: неразвитость инфраструктуры, нежелание финансовых институтов вкладывать свои активы в долгосрочные проекты, а также неразвитость законодательной базы. Преодолению данных проблем и становлению устойчивого функционирования всех элементов инфраструктуры ипотечного рынка послужат следующие меры: создание адекватной правовой и нормативной базы; организация эффективной системы судопроизводства и принудительного исполнения; формирование эффективных налоговых льгот для всех участников рынка ипотечного кредитования (заемщиков, кредиторов, застройщиков, риэлтеров и инвесторов); предоставление возможностей страхования различного вида рисков и ответственности; создание долгосрочных и недорогих источников рефинансирования кредиторов; выработка простой и прозрачной схемы эмиссии и обращения ипотечных ценных бумаг; повышение надежности ипотечных ценных бумаг как финансового инструмента; минимизация вероятности мошенничества; возведение рынка ипотечных ценных бумаг максимально привлекательного, с точки зрения инвестора.

В качестве ключевых стимулов, способствующих выходу российских предприятий на фондовый рынок, следует отметить снижение стоимости депозитарных, расчетно-клиринговых, андеррайтинговых и консалтинговых услуг, предоставление налоговых льгот и минимизация налогообложения эмитентов, упрощение процедуры регистрации эмиссии ценных бумаг, надежную лицензированную и сертифицированную систему оценки рисков, гибкость нормативно-правового регулирования, установление обязательных лимитов в структуре активов институциональных инвесторов, использование фондовых инструментов в качестве материального поощрения менеджмента компаний, внедрение механизмов страхования различного вида рисков и ответственности на рынке ценных бумаг.