Самарський інститут бізнесу та управління кримський інститут бізнесу центр розвитку освіти, науки та інновацій управлінські аспекти підвищення національної конкурентоспроможності

| Вид материала | Документы |

СодержаниеКорпоративний шантаж Демпінг як поведінка підприємства у забезпеченні конкурентних переваг |

- Самарський інститут бізнесу та управління центр розвитку освіти, науки та інновацій, 46.93kb.

- Самарський інститут бізнесу та управління вища школа менеджменту центр розвитку освіти,, 48.35kb.

- Кримський інститут бізнесу університету економіки та управління самарський інститут, 2382.48kb.

- Кримський інститут бізнесу університету економіки та управління самарський інститут, 2826.09kb.

- Інформаційний лист Кримський інститут бізнесу та Університет економіки та управління, 33.12kb.

- Міністерство освіти та науки автономної республіки крим центр розвитку освіти, науки, 3640.99kb.

- Кримський інститут бізнесу центр розвитку освіти, науки та інновацій, 2767.5kb.

- Вища школа менеджменту кримський інститут бізнесу консалтингово-конфліктологічний центр, 3379.13kb.

- Управлінські аспекти підвищення національної конкурентоспроможності / Матеріали, 5109.61kb.

- Вища школа менеджменту кримський інститут бізнесу консалтингово-конфліктологічний центр, 3659.85kb.

маркетингова діяльність сироробних підприємств україни

Актуальність теми. Сучасний стан економіки України вимагає від суб’єктів господарювання підвищення рівня якості системи управління, так як стандартні підходи виявляються не ефективними. Такою концепцією виступають новітні досягнення в галузі менеджменту та маркетингу. Актуальність маркетингової діяльності як комплексу заходів щодо узгодження виробничо-збутової діяльності згідно з вимогами ринку зростає.

Перед сучасним маркетингом стоять такі основні завдання:

- досконале вивчення ринку;

- створення іміджу підприємства, збільшення обсягів збуту, прибутку, підвищення конкурентоспроможності;

- вдосконалення структури управління;

- формування оптимальної цінової політики;

- здійснення контролю діяльності.

Виробництво сиру є одним з найперспективніших напрямів розвитку молочної промисловості в цілому. Частка виробництва сиру на ринку молочних продуктів на кінець 2010 року становить 9,3%. Ринок сиру України представлений таким маркетинговими групами як сичужні та плавлені сири.

На території України діє 28 угрупувань підприємств, які є виробниками сиру. Зокрема, лідерами у виробництві сичужних сирів є група "Молочний Альянс" – частка в загальному виробництві сирів складає 20,1% (у складі групи особливе місце займає ЗАТ "Пирятинський сирзавод", частка якого у виробництві становить 9,0%); питома вага групи "Мілкіленд" становить 16,9% (в т.ч. лідером групи є ПП "Консалтингова фірма "Прометей" – 8,0%); група "Альмира" – питома вага у виробництві становить 13,5% (у складі групи частка виробництва ЗАТ "Гадячсир" – 8,7%) [3].

Лідерами на ринку плавлених сирів є група "Молочний доктор" – 16,5% (в склад якого входить ВАТ "Новокаховський завод плавлених сирів "); група "Укрпродукт" займає частку у розмірі 14,1%; третє місце посідає група "Моліс" – 9,9% [3].

Конкурентними перевагами українських виробників сиру є:

- наявність стабільної сировинної бази;

- повний цикл виробництва;

- пряма система дистрибуції;

- кваліфікований менеджмент;

- глибоке розуміння ринкової кон’юнктури.

Практично всі групи виробників сиру мають відділи маркетингу, які націлені на активний пошук інноваційних рішень, розширення асортиментної лінійки, вдосконалення існуючої продукції, смакових властивостей, тощо.

Зокрема, група компаній Молочний Альянс (продукція представлена торговими марками "Молочний шлях", "Яготинське", "Здорово", "Златокрай", "Славія") націлена на виробництво сиру, яке характеризується двома важливими ознаками – технологічністю та природністю. Заводи компанії у 2010 році успішно пройшли ресертифікацію за міжнародним стандартом ІSО 9001:2008, що підтверджує відповідність виробництва, зокрема сиру твердого сичужного міжнародному стандарту системи менеджменту безпеки харчових продуктів. У складі об'єднання "Молочний Альянс" працює компанія Еталонпродукт, що займається експортом продукції. Завдяки її діяльності продукція об'єднання "Молочний Альянс" добре відома у багатьох країнах світу, серед яких Росія, Молдова, Польща, Туреччина, Китай, Білорусь, Японія, Єгипет та багато інших [4].

Компанії "Мілкіленд" належать десять заводів, що виробляють широкий асортимент сирної продукції під торговими марками «Добряна», «Коляда». Дохід компанії в 2010 році склав 258 млн. євро, чистий прибуток 22 млн. євро. Головними чинниками, що зумовили позитивні фінансові показники "Мілкіленду", стали оптимізація продуктового портфелю і брендів групи разом зі сприятливою ціновою ситуацією на цільових ринках. Група спрямовує свої зусилля на розвиток власного молочного виробництва, задля забезпечення чого загальна площа сільськогосподарської землі в оренді була збільшена до 15 700 га. Стратегічним пріоритетом "Мілкіленду" є вертикальна інтеграція бізнесу [5].

Група компаній "Моліс" випускає більше 60 видів продовольчої продукції під відомими торговельними марками "Моліс", "Моліка", "Молочний пан". Вся лінійка продукції випускається з цільного молока. Загальний обсяг сиру, яка виробляється за місяць становить більше 2 тон продукції. Головні маркетингові напрямки діяльності – удосконалення якості продукції. З цією метою на заводах "Моліс" застосовуються сучасні, найбільш актуальні для молочної промисловості системи управління якістю: ІSО 22000:2005 (система управління безпекою харчових продуктів) та ІSО 9001:2000 (система менеджменту якості) [6].

Група компаній "Укрпродукт" є провідним виробником та дистрибютером якісної брендової продукції в Україні та на зовнішніх ринках. Хоча в групу входять лише чотири сертифікованих згідно з стандартами ІSО заводи загальною потужністю 70000 тон молочної продукції на рік. Група також забезпечує логістику та дистрибуцію своєї продукції третім особам [7].

Компанії-виробники гарантують якість продукції, яка відповідає держаним нормам, правилам і забезпечені системою менеджменту безпеки і якості на основі стандартів ІSО 22000 та ІSО 9001. Системи включають всі етапи сировиробництва – закупівлю сировини і матеріалів, навчання персоналу, контроль виробництва і готової продукції, зберігання та її реалізацію.

В цілому, діяльність виробників сиру орієнтована на досягнення наступних завдань:

- відповідати високим вимогам і безперервно намагатись забезпечувати високі стандарти якості продукції, яка виробляється та реалізується, постійно розширювати асортимент продукції відповідно росту споживчого ринку і можливим змінам попиту;

- створення ефективної команди. Кожний споживач або клієнт є партнером;

- зберігати незалежність компанії за допомогою якісної організації, використання сучасних технологій, орієнтації на інтенсивний та безперервний розвиток та удосконалення.

Результатом такої направленості сировиробників є фінансові показники. Ємність ринку сиру за 2010 рік склала 164 тис.т. в тому числі сичужні сири – 69,1% - 113,1 тис.т., плавлені сири – 14,8% - 24,3 тис.грн.; плавлені сирні продукти – 12,9% - 21,2 тис.т.; тверді сирні продукти – 3,2% - 5,3 тис.т. У грошовому вираженні ємність ринку сиру становить 731 млн.дол. [3]

Обсяг виробленої продукції становив 234 тис.т., з них 81,8% від загального обсягу – це сичужні сири та сирні продукти, відповідно 18,2% виробництва – це випуск плавлених сирів та сирних продуктів.

Обсяг експорту сиру склав 77 тис.т., або 423,7 млн.дол. в структурі експорту найбільшу питому вагу займає сичужний сир – 99,4% (0,6% склали плавлені сири). Традиційними лідерами серед компаній виробників сичужних сирів є група "Мілкіленд" (28,1%), група "Молочний Альянс" (26,7%) та група "Альмира" – 22,8% [3].

Маркетингова діяльність практично всіх сировиробників була направлена на підвищення якості виробництва та розширення ринків збуту, зокрема, виходу на зарубіжні ринки. Тобто були застосовані маркетингові концепції як вдосконалення виробництва та суто маркетингу. Концепцію соціально-економічного маркетингу дотримувались лише деякі виробники сиру.

Висновки. Для підвищення конкурентоспроможності, сировиробникам потрібно переглянути маркетингову діяльність з метою забезпечення інтенсивного росту і подальшого розвитку на ринку сиру України; забезпечити вихід на світові ринки; розвивати та укріплювати власне виробництво з пріоритетною направленістю на застосування передових технологій та використання сучасного обладнання з метою відповідності високим стандартам якості (ІSО 22000, НАССР); продовжувати розробки нових видів продукції безперечно якісних, передових і конкурентоздатних на ринку сиру; застосовувати високопрофесійні маркетингові політики з метою підвищення рівня рентабельності, розвитку дилерської мережі з кваліфікованим кадрами; постійно слідкувати за удосконаленням організаційної структури; працювати на досягнення технологічних новинок, стабільного та надійного партнера на ринку сиру. Маркетингова діяльність сироробних підприємств дасть змогу краще адаптуватись до умов сучасного бізнесу.

Література

- Офіційний сайт Міністерства аграрної політики. Режим доступу: ссылка скрыта

- Офіційний сайт «Аграрний сектор України». Режим доступу: ссылка скрыта

- Офіційний сайт ІКГ «АСТАРТА–ТАНИТ». Режим доступу: ссылка скрыта

- Офіційний сайт «Молочний Альянс». Режим доступу: ссылка скрыта

- Офіційний сайт «Мілкіленд». Режим доступу: ссылка скрыта

- Офіційний сайт «Моліс». Режим доступу: ссылка скрыта

- Офіційний сайт «Укрпродукт». Режим доступу: ссылка скрыта

Кунтий Назар Ярославович

Львівський національний університет імені Івана Франка, Львів

E-mail: nazar_17@ukr.net

КОРПОРАТИВНИЙ ШАНТАЖ

У СУЧАСНИХ АКЦІОНЕРНИХ ВІДНОСИНАХ

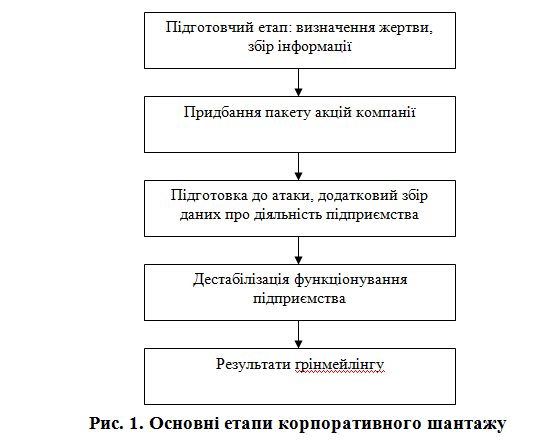

Сьогодні у сфері корпоративних відносин однією з основних небезпек є рейдерство. Підвищена увага приділяється новій, легальній схемі рейдерства – корпоративному шантажу (ґрінмейлінг, ґрінмейл). Проте, незважаючи на актуальність даної проблеми для акціонерних товариств (АТ), це питання практично не досліджується вітчизняними науковцями. Тому сьогодні проблема ґрінмейлу потребує подальшого вивчення.

Метою роботи є висвітлення та аналіз основних аспектів прояву ґрінмейлу, тактики його застосування та шляхів протидії.

Практика ґрінмейлу вперше була застосована в США у 80-х роках ХХ століття Т. Пікенсом та Дж. Голдсмітом, які отримали надприбутки в операціях з компаніями Goodyear Tire та Occidental Petroleum [2].

Корпоративний шантаж або ґрінмейл (з англійської дослівно – «зелена пошта») – це діяльність, спрямована на отримання певною особою надприбутків через зловживання правами акціонера певної компанії. Головною відмінністю даного механізму є те, що класичний ґрінмейл завжди здійснюється в рамках закону.

В західних країнах корпоративний шантаж має на меті: отримання прибутку через курсову різницю між ціною продажу-купівлі акцій корпорації на фондовому ринку; продаж свого пакету акцій іншим акціонерам чи самому АТ за завищеною ціною. В постсоціалістичних державах, де фондовий ринок ще не є достатньо розвинутим, ґрінмейлера часто цікавлять майнові комплекси компанії, інші її активи, продаж своєї частки за ціною, що перевищує ринкову, або отримання прибутку, діючи в інтересах інших осіб.

Тому, на нашу думку, можна виділити такі головні цілі ґрінмейлу:

- Продаж ґрінмейлером свого пакету акцій за завищеною ціною;

- Зниження ціни акцій підприємства;

- «Недружнє» поглинання фірми;

- Отримання у власність певних активів АТ;

- Погіршення ділової репутації, інвестиційної привабливості компанії.

Як правило, ґрінмейл, як й інші рейдерські схеми, насамперед передбачає збір інформації про компанію-жертву. Корпоративний шантаж є найбільш небезпечним для компаній, які слабкі в юридичному та організаційному аспекті, не мають власної служби безпеки, юридичного відділу. Останніми роками значне зацікавлення у ґрінмейлерів викликають також фірми, які володіють інтелектуальними правами, патентами, ноу-хау.

Ґрінмейлінг здійснюється за наявності права власності на частину акцій компанії-жертви. Тоді ґрінмейлер має змогу скликати позачергові збори акціонерів, вимагати надання йому інформації щодо фінансово-господарської діяльності підприємства тощо. Згідно Закону України «Про акціонерні товариства» від 17 вересня 2008 р., акціонер має право вимагати скликання позачергових зборів кціонерів за умови володіння 10-ма і більше відсотками корпоративних прав товариства (ст. 47), проведення аудиторської перевірки діяльності компанії, володіючи понад 10% акцій товариства (ст. 75).

Придбавши акції товариства, ґрінмейлери перешкоджають нормальному функціонуванні підприємства. Найчастіше вони подають судові позови щодо порушення їхніх прав, завдання їм збитків діями мажоритарних акціонерів; використовують методи адміністративного тиску на керівництво компанії; публікують компрометуючу (часто неправдиву) інформацію про фірму, її топ-менеджмент, сприяють поширенню чуток про погіршення фінансового стану АТ.

Одним із головних засобів ґрінмейлера є інформація про компанію-жертву. Зазначимо, що ЗУ «Про акціонерні товариства» значно спрощує доступ до інформації акціонерам, у тому числі й потенційним ґрінмейлерам. Адже перелік документів, які може вимагати акціонер, відповідно до норм даного закону, дає досить повну картину функціонування підприємства.

В більшості випадків корпоративного шантажу мажоритарний акціонер викуповує у ґрінмейлера його пакет акцій за ціною, що в 3-4 рази перевищує ринкову. Щоправда, як зазначають аналітики, були випадки, коли мажоритарій згоджувався уступити свої акції ґрінмейлеру [3]. Як наслідок, підприємство поглиналося ґрінмейлером чи його афілійованою особою. Часто корпоративний шантаж використовується для зниження вартості поглинання бізнесу. Крім того, ґрінмейлінг може застосовуватися міноритарним акціонером для виходу з числа власників АТ, отримавши при цьому значні фінансові кошти (через продаж своєї частки за вищою, порівняно з ринковою, ціною).

Зауважимо, що універсальних методів подолання проявів корпоративного шантажу немає. Так в США тактика корпоративного шантажу заборонена на законодавчому рівні. У США, а також у країнах Європи та Азії запроваджено обов’язкову пропозицію інвестором купівлі корпоративних прав іншим акціонерам – інвестор, який має намір придбати значний пакет акцій АТ, зобов’язаний запропонувати іншим акціонерам викупити у нього акції за ринковою ціною. В Україні особа, яка придбала 50 і більше відсотків простих акцій АТ, протягом 20 днів з дати придбання такого пакету зобов’язана запропонувати акціонерам придбати у неї акції.

Потрібно зауважити, що українське законодавство не визначає ґрінмейлінгу, відповідальності ґрінмейлерів за збитки, завдані компанії.

Найбільш дієвим методом боротьби з корпоративним шантажем є його профілактика на підприємстві. На нашу думку, основними способами захисту АТ від ґрінмейлу також є:

- організація юридичного відділу на підприємстві;

- приведення внутрішніх корпоративних документів у відповідність до чинного законодавства, чітке дотримання всіх процедурних вимог;

- забезпечення контролю над доступом до інсайдерської інформації про компанію;

- протидія витоку конфіденційної інформацію про діяльність АТ;

- зменшення кількості міноритарних акціонерів.

Крім того, на пострадянському просторі в умовах тісного зв’язку влади та бізнесу, поширенні корупції серед посадовців потрібно також враховувати політичну ситуацію в державі, дотримання законодавчих норм при приватизації АТ. Корпоративному шантажу може сприяти також систематична невиплата дивідендів (без пояснень такого явища зі сторони керівництва компанії). Це може сприяти продажу міноритарним акціонером свого пакету акцій ґрінмейлеру та отримання таким чином доходу. Тому менеджменту фірми необхідно своєчасно надавати акціонерам інформацію щодо фінансового стану підприємства та його здатності виплачувати дивіденди, чи необхідність їх інвестування а подальший розвиток компанії.

В Україні факти ґрінмейлінгу як самостійного виду захоплення компанії, не набули значного поширення. Частіше, корпоративний шантаж використовують як частину рейдерської атаки. До того ж, більшість вітчизняних АТ не є достатньою мірою публічними, тому, інколи, наявність корпоративного шантажиста свідомо замовчується. Ґрінмейлеру просто виплачується визначена сума коштів за його пакет акцій та відмову від претензій. Також поширення набуло використання міноритаріїв у ролі т. зв. «солдатів» – позови, подані власниками кількох акцій, дивним чином збігаються з інтересами та діями певних фінансово-промислових груп, зацікавлених у поглинанні даного АТ.

Ґрінмейлінг негативно позначаються на діяльності підприємств та соціально-економічному стані держави, їхній фінансовій безпеці. Адже корпоративний шантаж підриває нормальне функціонування компанії, що може призвести до погіршення її фінансового становища чи взагалі банкрутства. Також це сприяє зниженню рівня інвестиційної привабливості як АТ, так і країни взагалі. Тому українські фірми повинні бути готовими до можливих атак ґрінмейлерів та протидіяти таким явищам.

Література:

- Закон України «Про акціонерні товариства» від 17 вересня 2008 року № 514-VI [Електронний ресурс]. – Режим доступу: ссылка скрыта

- Алєксєєв І. Грінмейл як частина сучасних корпоративних відносин//ссылка скрыта. – 2010. – №24.

- Андрущенко О. Минёритарии//Бизнес. – 2008. – №43(822).

- Грінмейлінг як проблема зловживання акціонерами своїми правами [Електронний ресурс]. – Режим доступу: ссылка скрыта

- Мартынов Н. Акционеры, которые знают, как качать права//Инвестгазета. – 2002. – №5.

Курок Олександр Олександрович

Хмельницький національний університет, м. Хмельницький

ДЕМПІНГ ЯК ПОВЕДІНКА ПІДПРИЄМСТВА У ЗАБЕЗПЕЧЕННІ КОНКУРЕНТНИХ ПЕРЕВАГ

Актуальність дослідження полягає в тому, що демпінг є за своєю суттю характеристикою певного типу поведінки окремого підприємства, яка прагне набути переваг на ринку іншої країни на основі дискримінаційних цінових домовленостей, спираючись при цьому лише на власні фінансові ресурси. Саме в цьому полягає актуальність і відмінність застосування демпінгу від цінової дискримінації, що базується на субсидіях, оскільки останні прямо чи опосередковано надаються державою певним виробникам. Ефективне антитрестовське законодавство й більш низькі тарифи є найкращими засобами боротьби з діяльністю монополій, на відміну від антидемпінгових заходів. Проблема демпінгу зумовлюється низькою ціною демпінгового імпорту, а не дискримінаційно високими цінами, що встановлюються для національних споживачів товарів, які експортуються. Практика показує, що найчастіше антидемпінгові мита запроваджуються без урахування інтересів споживачів, тобто дійсним мотивом розробки й прийняття антидемпінгових регулюючих заходів є забезпечення насамперед інтересів крупного капіталу.

На наш погляд, демпінг, який не передбачає монополізації, може на практиці реалізовуватись в таких формах: 1) демпінг, спрямований на розширення сегменту ринку даного; 2) циклічний демпінг, метою якого є реалізація надлишкових товарів і, як результат, - скорочення попиту; 3) демпінг за умов державної торгівлі.

У свою чергу, демпінг, спрямований на монополізацію, має наступні форми: 1) стратегічний демпінг, наслідком якого є матеріальна шкода, заподіяна країні-імпортеру через те, що в країні-експортері превалюють умови антиконкурентного характеру; 2) навмисний демпінг (це політика низьких цін, спрямована на витіснення конкурентів з ринку країни-імпортера та завоювання монопольних позицій на ньому); 3) в окремих випадках підприємство може реалізовувати свій товар за кордоном дорожче, ніж на внутрішньому ринку, цей випадок інколи називають зворотним демпінгом. Слід зазначити, що вказані види демпінгу є суто аналітичними концепціями, а тому не розглядаються в національному антидемпінговому законодавстві.

Демпінгова практика розрізняє: 1) постійний демпінг, коли заниження цін носить постійний характер; 2) навмисний демпінг – тимчасове навмисне заниження експортних цін з метою витіснення конкурентів з ринку з подальшим підвищенням цін або встановлення монопольних цін; на практиці це може означати експорт товарів за цінами, нижчими від витрат виробництва; 3) випадковий демпінг - тимчасовий, епізодичний продаж товару на іноземному ринку за заниженими цінами у зв'язку з тим, що в експортерів накопичились значні запаси товару. Він має місце в тому разі, коли внутрішній обсяг виробництва товару перевищує місткість внутрішнього ринку, і перед компанією постає дилема – або зовсім не використовувати частину виробничих потужностей і не виробляти товар, або виробити товар і продати його на зовнішній ринок за більш низькою ціною, ніж внутрішня; 4) обернений демпінг – завищення цін на експорт порівняно з цінами тих самих товарів на внутрішньому ринку; цей вид демпінгу зустрічається дуже рідко і, як правило, в результаті непередбачених різких коливань курсів валют; 5) зустрічний (взаємний) демпінг – взаємні демпінгові поставки одного й того самого товару між двома країнами.

На нашу думку, розмежування між демпінгом і конкуренцією є настільки нечітким, що антидемпінгові заходи часто виявляються неприхованим протекціонізмом. Аналогічна ситуація має місце й у сфері надання державних субсидій, факт надання яких виключно важко визначити внаслідок їх чисельності та різноманіття, а також складності отримання даних для розслідувань, тим більше, що в деяких країнах експортні субсидії дозволені законодавством. Необхідність багатостороннього регулювання в даній сфері зумовлена насамперед тим, що субсидування виробництва й експорту продукції забезпечує експортерам певні переваги в конкурентній боротьбі на світовому ринку. Звідси прагнення СОТ запобігти веденню “війни субсидій” та використанню компенсаційних заходів у протекціоністських цілях. Найважливішим принципом СОТ у галузі регулювання міжнародної торгівлі є “принцип сприяння справедливій конкуренції”.

Внаслідок прийняття антидемпінгових заходів виникає система економічних ефектів для країни: споживчого (внутрішні споживачі зменшують споживання товару), виробничого (національні виробники збільшують випуск товару), торговельного (антидемпінгове мито зумовлює зниження рівня імпорту), ефекту державного бюджету (державний бюджет поповнюється антидемпінговим митом) та ефекту перерозподілу (антидемпінгове мито перерозподіляє дохід від споживачів до національних виробників та бюджету).

Нами запропоновано методику обчислення ефективної ставки захисного мита з доданої вартості у складі середньої ціни продажу в країні-експортері (виробнику) товару:

| (1) |

,

, де: Е1 – ставка ввізного мита на готову продукцію, розрахована у відсотках до повної вартості цієї продукції; А – середня ціна продажу в країні-експортері (виробника) товару; Е2 – ставка ввізного (імпортного) мита на сировину, розрахована у відсотках до ціни імпорту цієї сировини; VA – додана вартість у складі середньої ціни продажу в країні-експортері (виробника) товару.

Розрахунок ефективної ставки мита з доданої вартості у складі середньої ціни, що декларується при імпорті товару в Україну:

| (2) |

,

,де: VC – додана вартість у складі середньої ціни, що декларується при імпорті товару в Україну; С – середня ціна, що декларується при імпорті товару в Україну.

Втрати виробників експортної продукції від експортних мит перевищують зиск споживачів і прибутки держави від експортних зборів. В результаті, якщо світові ціни на експорт даної продукції є незмінними, країна несе чисті витрати. Водночас, якщо країна здійснює монопольний вплив на світові ціни, вона може одержати чистий виграш.

Найчастіше при антидемпінгових розслідуваннях найбільш суперечливим моментом виступає визначення показника нормальної ціни. Нами пропонується для визначення нормальної вартості товару використати наступну залежність:

| (3) |

| , |

де PD - нормальна вартість товару; PF - експортна ціна товару; EF - цінова еластичність попиту на ринку країни-імпортера, EF < 0; ED - цінова еластичність попиту на внутрішньому ринку країни-виробника товару, ED < 0.

Отже, створення ефективної поведінки підприємства у забезпеченні конкурентних переваг в антидемпінговому розрізі має базуватися на наступних важливих положеннях:

- по-перше, при прийнятті Україною рішення про запровадження антидемпінгових обмежень у міжнародній торгівлі необхідно зробити точну оцінку витрат і визначити суб`єкти, що зазнають цих витрат. Суб`єкти, які зазнають додаткових витрат через подорожчання імпорту, повинні мати рівні юридичні й адміністративні права, як і інша сторона, що одержує вигоду від запроваджуваних заходів. Сам процес розгляду вимог щодо введення обмежень має бути використаний для зміцнення політики, що загалом спрямована на недопущення подібних винятків з загального торговельного режиму;

- по-друге, процедура ухвалення рішення про виняток з загального торговельного режиму повинна передбачати визнання, що прийняті заходи справді є винятком із принципів, що лежать в основі національної програми лібералізації торгівлі;

- по-третє, процедури введення обмежень в міжнародній торгівлі (надання пільг, винятків з загального торговельного режиму) не повинні припускати, що існує певний перелік критеріїв для введення обмежень, відповідно до якого ці обмеження повинні негайно вводитись, якщо знаходиться та або інша підстава. При цьому слід уникати процедур, що порівнюють становище суб’єктів господарської діяльності з прецедентами, що мали місце раніше. При розгляді антидемпінгової скарги акцент має бути зроблений на забезпеченні балансу зисків і витрат суб`єктів національної економіки, як тих, що отримають виграш від антидемпінгових заходів, так ї тих, що програють від їх запровадження.

Висновки. Таким чином, встановлення митно-тарифних і нетарифних заходів є складовою дій, які забезпечують зовнішньоекономічну безпеку, а виконання митних правил, порядків і процедур, у тому числі заходів реалізації забезпечення митної політики, справляння податків та зборів, організації протидії митним порушенням, тобто реалізація митної справи, і належать до заходів, спрямованих на забезпечення конкурентних переваг вітчизняних промислових підприємств.

Мартинюк Олена Анатоліївна

Одеський інститут МАУП. м. Одеса

e-mail: laluna7@mail.ru