Налоговый механизм регулирования предпринимательской деятельности: методы, модели, инструменты

| Вид материала | Документы |

- Чтобы приобрести готовую работу или заказать выполнение напишите нам, 48.8kb.

- Темы рефератов «Объекты и субъекты предпринимательской деятельности» Понятие и виды, 16.47kb.

- Механизм регулирования внешнеэкономической деятельности, 383.65kb.

- Финансовые рынки и финансовые институты, 16.15kb.

- Источники правового регулирования маркетинговой деятельности, 140.91kb.

- Высшая школа экономики, 744.27kb.

- Дор 2005 –33 информационное обеспечение науки и инновационного процесса, 54.57kb.

- Темы для контрольных работ Организация предпринимательской деятельности, 38.03kb.

- Постановление об утверждении Перечня разрешений, согласований и сертификатов, выдаваемых, 560.56kb.

- Учебная программа (Syllabus) Дисциплина: Модели и методы управления Специальность:, 310.84kb.

НАЛОГОВЫЙ МЕХАНИЗМ РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ: МЕТОДЫ, МОДЕЛИ, ИНСТРУМЕНТЫ

СТАВРОПОЛЬ 2004 г.

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ………………………………………………………… | 3 |

| ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ЧЕРЕЗ НАЛОГОВЫЙ МЕХАНИЗМ …………………………………………. | 10 |

| 10 |

развития предпринимательской деятельности …………… | 23 |

| 1.3. Модификация основных принципов построения налогообложения в условиях становления предпринимательской среды………………………………………………………….. | 41 |

| ГЛАВА 2. ТЕНДЕНЦИИ СОЦИАЛЬНО – ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНА ……………………………. | 66 |

| 2.1. Социально–экономическое положение региона и стабилизация налогооблагаемых баз……………………………..…. | 66 |

| 2.2. Создание конкурентной среды в налогово-бюджетной сфере …………………………………………………………. | 94 |

| ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ…………………………………………. | 118 |

| 3.1. Методы определения модели налоговой нагрузки в предпринимательской деятельности………………….…….. | 118 |

| 3.2 Налоги как инструмент финансового контроля предпринимательской деятельности …………………………………………. | 134 |

| ВЫВОДЫ И ПРЕДЛОЖЕНИЯ………………………………..….. | 149 |

| СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ………………….... | 152 |

| ПРИЛОЖЕНИЯ…………………………………………………….. | 166 |

ВВЕДЕНИЕ

Актуальность темы исследования. Государство, выражая интересы общества в различных сферах деятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. Переход экономики страны на рыночные принципы хозяйствования выдвигает множество проблем, связанных с формами и методами реализации экономической политики по отношению к предпринимательской деятельности, мотивация которой во многом определяется действующей системой налогообложения. Как известно, в современном цивилизованном обществе налоги являются основной формой доходов государства. Ведущим источником налоговых поступлений являются крупный, средний и мелкий бизнес, от эффективности функционирования которого зависит и общий объем, и интенсивность пополнения бюджета разных уровней.

Налоговая система возникла вместе с государством. Дальнейшее ее развитие непосредственно связано с расширением вглубь и внутрь предпринимательской среды. Развитие и изменение формы государственного устройства всегда сопровождается активизацией предпринимательской деятельности, повышением ее социально-экономической эффективности, объективно обуславливающей необходимость постоянного совершенствования налоговой системы. Впервые в России формируется цивилизованная предпринимательская среда и адекватный ей механизм налогообложения. Однако формирование эффективной налоговой системы в России все еще осложняется последствиями административно – командной системы управления экономикой и недостаточностью опыта в использовании налоговых инструментов рыночной экономики. Просматриваются факты искусственного затягивания налоговых реформ, расплывчатый характер законодательных актов, оставляющих множество лазеек для их использования в интересах теневой экономики, способствующих незащищенности предпринимателей - налогоплательщиков перед контрольными органами, применению высоких размеров санкций за налоговые правонарушения со стороны бизнеса.

Противоречивая и усложненная практика применения налогового механизма оказывает огромное влияние на темпы и качество социально-экономического развития страны, что вызывает объективную необходимость совершенствования форм и методов использования финансовых рычагов воздействия на экономику, активизирует проблему налогового регулирования предпринимательской деятельности в Ставропольском крае. Сложившаяся в одном из регионов с аграрной специализацией сложная ситуация во многих секторах народнохозяйственного комплекса, а также преодоления негативных моментов его развития с помощью совершенствования налоговой компоненты хозяйственного механизма инициируют данное диссертационное исследование.

Действующая в стране налоговая система сформировалась на рубеже 90-х годов, в историческом плане срок совершенно небольшой и, естественно, страдает многими недостатками, до сих пор не стала мощным фактором стимулирования предпринимательства. В данном контексте актуальность данного исследования, его теоретическая и методологическая значимость, и практическая ценность заключаются в разработке и обосновании инструментов государственного регулирования предпринимательства на базе качественного улучшения всех звеньев налогового механизма как необходимого внешнего фактора повышения эффективности функционирования региональной экономической системы.

Изучение отечественной и зарубежной литературы по проблематике диссертационной работы показывает, что существует фундаментальная исходная научная база, от которой можно отталкиваться при исследовании тех теоретических и эмпирических «пробелов», которые требуют дальнейших глубоких разработок, таких как эффективность налоговых рычагов воздействия на различные предпринимательские структуры, стабилизация налогооблагаемых баз, модели налоговой нагрузки на хозяйствующие субъекты и др.

Степень разработанности проблемы. Методологические подходы и исходные теоретические положения в области налогов и налогообложения предпринимательской деятельности в диссертации основаны на исследованиях известных зарубежных авторов А. Смита, Д. Рикардо, Дж. М. Кейнса, А. Лаффера, российских ученых С. Витте, И. Озерова, Н. Тургенева, А. Соколова и других, а так же современных исследователей Л. Окунева, А. Починка, М. Романовского, Д. Черника, Т. Юткина.

В трудах указанных ученых обобщен накопленный в разных странах опыт, в т.ч. отечественная практика использования налоговых моделей, реализации функций налогов. Однако недостаточно изученными остаются многие аспекты эффективного использования налогового механизма при формировании бюджетов различных уровней, не раскрыты место и значения налогов в системе экономических рычагов регулирования предпринимательской деятельности.

Актуальность и недостаточная разработанность перечисленных задач обусловили выбор темы диссертационного исследования, его цель и задачи.

Цель и задачи исследования. Основной целью диссертационного исследования является анализ проблем налогообложения и налогового регулирования формирования бюджетов разных уровней от предпринимательской деятельности, разработка предложений по совершенствованию налогового механизма в условиях становления рыночных отношений с учетом бюджетно-структурных приоритетов региональной экономики.

Достижение указанной цели обеспечивается путем решения следующих основных задач диссертационного исследования:

- исследовать становление и эволюцию различных концепций налогообложения и налогового регулирования предпринимательства;

- определить факторы, формирующие уровень налогообложения предпринимательства на основе оценки социально-экономических показателей развития региона и налоговых поступлений в бюджеты разных уровней;

- изучить механизм создания конкурентной среды в налогово-бюджетной системе региона;

- разработать методику исчисления налоговой нагрузки на хозяйствующие субъекты, выявить основные пути совершенствования налогового регулирования в предпринимательской деятельности в условиях перехода к рыночной экономике.

Объектом диссертационного исследования являются система налогообложения предпринимательских структур, отношения, возникающие между государством и хозяйствующими субъектами, по поводу налоговых платежей, при формировании регионального бюджета.

Предметом исследования являются социально-экономические условия и модели регулирования предпринимательской деятельности на основе совершенствования действующего налогового механизма с целью эффективной реализации региональной бюджетной политики.

Методологической и теоретической основой диссертационного исследования явились научные труды известных отечественных и зарубежных ученых в области налогов и налогообложения предпринимательской деятельности, оптимизации налогооблагаемой базы, функционирования налогово-бюджетной системы региона. В процессе проведения научного исследования были использованы методы системного и структурно-функционального анализа, метод статистических группировок (монографический, абстрактно-логический, нормативный) и др.

Нормативно-правовую основу диссертационного исследования составили: Налоговый кодекс Российской Федерации (части первая и вторая); Бюджетный кодекс Российской Федерации, Законы Российской Федерации, Указы Президента Российской Федерации, Постановления и Распоряжения Правительства Российской Федерации, а также Правительства Ставропольского края и Государственной Думы Ставропольского края, инструкции и методологические положения Министерства финансов и Министерство по налогам и сборам.

Научная новизна диссертационного исследования состоит в концептуальном обосновании места и роли налогового механизма в государственном регулировании предпринимательской деятельности в регионе с аграрной специализацией. В процессе проведения исследования получены самостоятельные результаты, обладающие элементами научной новизны, среди которых:

- обосновано, что предпринимательская деятельность, осуществляемая в различных организационно-правовых формах, становится ведущей налогооблагаемой базой;

- выявлены применительно к региону особенности налогового регулирования предпринимательской деятельностью в различных отраслях экономики;

- уточнено содержание понятия налогооблагаемой базы в условиях формирования новой предпринимательской среды;

- показана взаимосвязь между принципами построения налогообложения и упрощения налогового учета и отчетности субъектов предпринимательства;

- обоснованы пути стабилизации налогооблагаемых баз предпринимательства в разных сферах экономики;

- предложена модель налоговой нагрузки на предпринимательскую деятельность разных организационно-правовых форм;

- предложен механизм создания конкурентной среды в налоговой и бюджетной системе региона в целях образования благоприятной предпринимательской среды.

Теоретическая и практическая значимость диссертационного исследования заключается в разработке конкретных предложений, практических рекомендаций, которые могут найти применение в процессе совершенствования налогового законодательства региона, повышения эффективности воздействия налоговой системы на предпринимательскую деятельность в Ставропольском крае, а также использованы в практической деятельности при формировании социально-экономических показателей статистическим управлением, исполнительными органами края и муниципальных образований, руководителями предприятий.

Отдельные положения диссертации могут применяться в процессе преподавания экономических дисциплин («Экономическая теория», «Микроэкономика», «Основы налоговой системы», «Налоги и налогообложение», «Финансы», «Предпринимательство», «Экономика сельского хозяйства».

Апробация результатов исследования. Основные положения и выводы диссертации прошли апробацию в докладах и выступлениях на ряде научных и научно-практических конференциях в высших учебных заведениях г. Ставрополя, Черкесска, Пятигорска. По результатам исследования опубликовано 5 научных работ объемом 2,55 печатных страниц.

Объем и структура диссертации. Диссертация состоит из введения, трех глав, выводов и предложений, списка использованной литературы, включающего 179 наименований, 19 таблиц, 21 рисунков и предложения.

Введение раскрывает актуальность темы, определяет цели и задачи исследования, его научную новизну и практическую значимость.

В первой главе «Теоретические основы исследования регулирования предпринимательской деятельности через налоговый механизм» рассмотрены основные направления предпринимательской деятельности, как основы налоговой базы в условиях рыночной экономики, становление налоговой системы РФ на разных этапах предпринимательской деятельности, основные принципы построения налогообложения и их модификация в условиях становления

Во второй главе « Анализ социально- экономического положения региона» определены направления деятельности субъектов предпринимательства Ставропольского края и порядок стабилизации налогооблагаемых баз, создание конкурентной среды в налогово-бюджетной системе региона.

В третьей главе «Совершенствование налогового регулирования предпринимательской деятельности в условиях рыночной экономики» изучены методы определения модели налоговой нагрузки и финансовый контроль в области налогообложения предпринимательской деятельности.

В выводах обобщены результаты диссертационного исследования и сформулированы основные рекомендации по совершенствованию налогового регулирования предпринимательской деятельности в условиях рыночной экономики.

ГЛАВА I. Теоретические основы исследования регулирования предпринимательской деятельности через налоговый механизм

1.1. Предпринимательская деятельность как основная налоговая база в условиях рыночной экономики

В экономической истории развития общества неразрывно связаны две глобальные проблемы, которые затрагивают практически все стороны социально-

экономической и политической жизни любого общества - это предпринимательская деятельность и налоги. Как известно, предпринимательство и налоги имеют большую историю, в течении которой выработаны и апробированы определенные традиции, принципы. Они тесно связаны между собой, взаимозависимы и взаимообусловлены. Диалектика здесь такова: с самого начала возникновения предпринимательской деятельности, пусть даже в примитивных формах, государство (причем любое) посчитало обязательным (в силу известных объективных причин) делиться с ним (предпринимателем) теми доходами, которые он получает, налоги те, в свою очередь, оказывали непосредственное влияние (иногда позитивное, иногда негативное, в зависимости от конкретной исторической ситуации) на эффективность производства и других сфер экономики.

Анализ учений классиков экономической мысли в18-19вв. позволяет сделать один из важных выводов: в них заложены фундаментальные положения о предпринимательстве, предпринимателях, которые не потеряли актуальности и сейчас. В своих трудах классики дали научно- практическое определение сущности и роли предпринимателей в экономической деятельности. Одним из первых ученых – экономистов, который разработал концепцию предпринимательства является Ричард Кантильон, по определению которого предприниматель - это человек, действующий в условиях риска. Можно утверждать, что Кантильон является родоначальником тезиса о предпринимательстве как о хозяйствующим субъекте, принимающим на себя обязанность нанесения различных рисков из-за неопределенности исхода экономической деятельности.

Значительный вклад в разработку теории предпринимательства внес А. Смит. По Смиту, чтобы предпринимательство было полезно обществу, необходимо два условия:

1) у предпринимателя должна быть личная выгода от предприятия;

2) конкуренция должна держать его в определенных условиях.

А.Смит - первый из ученых-экономистов наиболее комплексно исследовал вопросы предпринимательства с учетом уровня развития экономической жизни общества. Следует отметить то важное значение для развития предпринимательства, которое имели разработанные ученым предложения о налоговой системе и принципах налогообложения, которые и сегодня весьма актуальны. Сэй, как и А. Смит, был сторонником свободного предпринимательства. Он указывал на активный, инновационный характер предпринимательства, связанный не только с поиском, но и с необходимостью создания новых комбинаций факторов производства. По мнению многих экономистов XX века эта точка зрения Сэя является наиболее продуктивной и привлекательной для многих представителей современных теорий предпринимательства Успешное развитие предпринимательства предполагает стабильность государственной экономической и социальной политики, наличие льготного налогового режима, развитую инфраструктуру поддержки предпринимательства, существование эффективной системы защиты интеллектуальной собственности, формирование гибких рыночных механизмов повышения деловой активности всех предпринимательских структур.

Предпринимательство действует и развивается в рамках соответствующей правовой среды. Система постановлений и законов по налогообложению оказывает существенное влияние на развития бизнеса. Россия также имеет интересную и привлекательную историю.

В начале третьего тысячелетия возникла необходимость широкого развития предпринимательства в России. В России неотвратимо осуществляется экономические реформы, хотя не всегда последовательно и обоснованно. Результатом реформ является становление и развитие новых экономических, финансовых, социальных и других отношений, базирующихся на формировании рыночной экономики, в которой ведущим субъектом хозяйствования являются предприниматели.

В результате попыток теоретического обоснования практики налогообложения, прежде всего предпринимателей, возникли различные концептуальные модели налоговых систем, которые менялись адекватно изменениям исторических, общественно-политических условий и развитию экономических отношений. Эти модели принято называть «налоговыми теориями», каждая из которых выдвигает свои принципы построения налоговой системы, определяет ее состав и структуру, роль, значение в процессе осуществления предпринимательской деятельности. Формированию научных представлений о налогах как экономической категории предшествовали различные мнения и толкования о формах взаимоотношений государства и граждан, основанные на практическом опыте изъятия части доходов товаропроизводителей. Еще древние философы (Ксенофонт, Аристотель) предлагали разнообразить источники доходов государства, не ограничиваясь налогами («гнетом») на побежденные народы. Вслед за ними средневековые схоласты и философы духовного возрождения (Ф. Аквинский, XIII в.) давали рекомендации на тему финансовой нравственности в теологических, философских и юридических сочинениях, призывая правителей вводить налоги на граждан только в период чрезвычайных обстоятельств как «помощь» государству.

Возникновение и развитие торгового капитала повлекли за собой необходимость осмысления финансового хозяйства, выделения государственных доходов и расходов (Ж. Боден), усиления взаимосвязи практики и теории. Несмотря на то, что меркантелисты в XVII в. (Д. Локк, Т. Гоббс) наряду с квалификацией налога как «услуги» со стороны государства обсуждали вопрос о том, какие налоги наиболее предпочтительны - прямые или косвенные — и предлагали наиболее благоприятные с точки зрения налогоплательщика и экономики объекты обложения (земля, имущество), а физиократы во второй половине XVIII в. (Ф. Кенэ, 1694—1774; О. Мирабо, А. Тюрго) впервые поставили вопросы о справедливости обложения, о переложении налогов, об источниках доходов.

Огромный вклад в теорию налогов внесли классики политической экономики. А. Смит впервые создал учение об эволюции государственных финансов, определил налоги как более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов, т.е. предпринимателей и выдвинул четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна, имеющие практическое значение и в современных условиях. Ученые-классики У. Петти, Ж.-Б. Сэй, Д. Рикардо, Дж. Милль считали экономику само регулируемой системой, в которой спрос рождает предложение, а государство должно лишь обеспечивать экономическое развитие свободного рынка, выполняя возложенные на него функции охраны права собственности. Налоги играли роль источников покрытия затрат государства на эти цели. Полемика же велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленной фискальной потребностью. Однако с усложнением экономических отношений в обществе, с действием объективных циклических процессов возникла потребность в корректировке классического учения, выделении роли государства, влиянии его на экономические процессы, а также регулировании социально-экономических границ налогообложения. Появились новые научные направления экономической мысли, среди которых ведущее место занимают - кейнсианское и неоклассическое.

Кейнсианская теория отражает элементы общего функционирования экономики, обосновывает макроэкономические направления государственного регулирования. Дж. М. Кейнс считал, что немалую роль в достижении притока инвестиций должно сыграть государство с его не только кредитно-денежной, но и бюджетной политикой, осуществляющее «свое руководящее влияние на склонность к потреблению ... путем соответствующей системы налогов … фиксацией норм процента»1, не исключая всякого рода компромиссов и способов сотрудничества представителей государственной власти с предпринимателями. Он был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система стимулирует принятие риска производителем относительно капитальных вложений. Одно из важных положений его теории — зависимость экономического роста от достаточных денежных сбережений населения только в условиях полной занятости. Если этого нет, то большие сбережения мешают экономическому росту, так как представляют собой пассивный источник доходов, не вкладываются в производство. Поэтому необходимо государственное вмешательство, направленное на изъятие с помощью налогов доходов, помещенных в сбережения, и финансирование за счет этих средств инвестиций, а также текущих государственных расходов. По Дж. М. Кейнсу налоги действуют в экономической системе как «встроенные механизмы гибкости», представляя собой неотъемлемую часть бюджета, которая влияет на сбалансированность в экономике. Так, снижение налоговых поступлений уменьшает доходы бюджета и обостряет экономическую неустойчивость. Налоги же как «встроенный стабилизатор» сглаживают этот процесс: во время экономического подъема облагаемые доходы растут медленнее, чем налоговое доходы, а при кризисе налог уменьшается быстрее, чем падают доходы. Налоговые поступления в бюджет не только зависят от величины налоговой ставки, но и связаны с изменениями величины доходов, облагаемых по прогрессивной шкале ставок подоходного обложения. Колебания величин происходят автоматически и более значительны в налоговых поступлениях, чем в уровне доходов. В условиях все более частого проявления кризисных явлений кейнсианская теория вмешательства государства по линии достижения «эффективного спроса» перестала отвечать требованиям экономического развития. На смену кейнсианской концепции «эффективного спроса» пришла неоклассическая теория «эффективного предложения», которая основывается на преимуществе свободного предпринимательства, устойчивости экономических процессов. Различие в этих концепциях заключается в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции2, поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

Теория экономики предложения предусматривает снижение налогов и предоставление налоговых льгот корпорациям, так как, по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения, и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки, высокие и низкие ставки налогов по-разному влияют на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам. Еще А. Смит отмечал, что от снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей, на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. Плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и вымогательством3. Современная практика во многом подтверждает эти положения. Действительно, объективно существует оптимальная доля изъятия прибыли в бюджет. Однако, чтобы ее найти, необходимо провести всестороннее эмпирическое исследование активности предприятий в случае применения тех или иных процентных ставок. Их уровень не должен быть минимален, иначе не будут соблюдены требования бюджета и поставлено под угрозу нормальное функционирование общественного хозяйства, налоги же перестанут выполнять функции экономического регулятора.

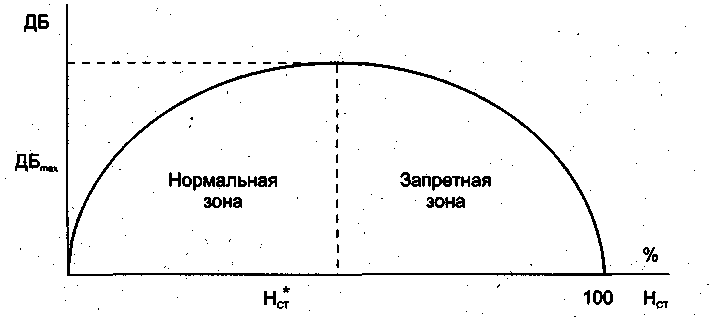

Теория экономики предложения заключалась в радикальном сокращении предельных налоговых ставок, при этом понижалась бы прогрессивность налогообложения. Прежде всего, предприятия увеличивали бы собственные источники накопления. Построив количественную зависимость - между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой (Рисунок 1), проффессор А. Лэффер сделал вывод о том, что снижение налогов благоприятно воздействует на инвестиционную деятельность частного сектора.

Рисунок 1. Зависимость налоговых поступлений в бюджет от уровня налогообложения

ДБ - доходы бюджета; Нст - налоговая ставка (от 0 до 100); ДБ мах максимально возможная величина доходов бюджета;

Нст* - предельная ставка, при которой доходы бюджета достигают максимального значения.

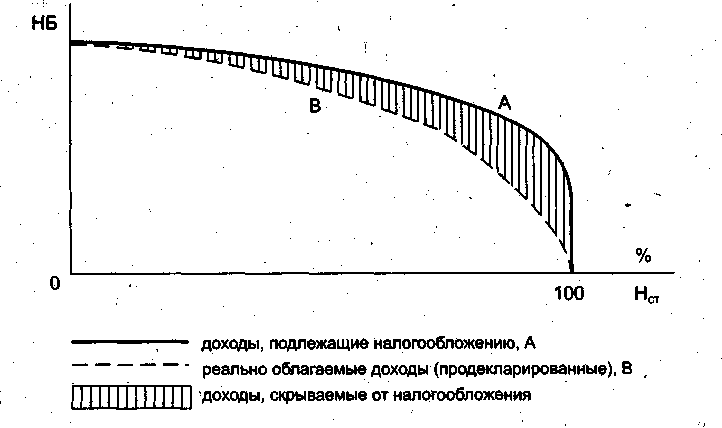

«Фундаментальная идея, лежащая в основе кривой..., — отмечал он, — заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или сидит...»4. Так, если предприниматель не видит перспективы получения прибыли или «если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов, то экономическая активность будет падать» и вовлечение предпринимателя в производство — пустая затея, т.е. заинтересованность хозяйствующих субъектов, по мнению А. Лаффера, является движущей силой процветающей экономики. Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется, и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть предпринимателей вынуждены переходить в «теневой» сектор экономики (Рисунок 2).

Рисунок 2. Влияние изменения уровня налогообложения на экономическую активность и налогооблагаемую базу (НБ).

Предельной ставкой для налогового изъятия в бюджет А. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. При 40—50%-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений. Наоборот, снижение налогов стимулирует развитие экономики, доходы государства увеличиваются за счет расширения налоговой, базы, а не за счет увеличения налоговой ставки и налогового бремени.

Теория монетаризма, одним из основоположников которого является профессор Чикагского университета М. Фридменом, приверженец идеи свободного рынка, предлагает ограничить роль государства только той деятельностью, которую, кроме него, никто не может осуществить регулирование денег в обращении, т.к. основным средством регулирования экономики является изменение денежной массы и процентных банковских ставок. Государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, поэтому, его нельзя допускать к созданию богатства общества, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы, изъяв лишнее количество денег из обращения, если не с помощью займов, так с помощью налогов5.

Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование идей неоклассического направления, полной замены кейнсианских методов регулирования экономики не произошло, появились новые течения. Так, английские экономисты И. Фишер и Н. Калдор считали необходимым разделение объектов налогообложения по отношению к потреблению, облагая в данном случае конечную стоимость потребляемого продукта, и к сбережению, ограничиваясь лишь ставкой процента по вкладу. Отсюда возникла идея налога на потребление, который представляет собой одновременно метод поощрения сбережений и средство для борьбы с инфляцией. Деньги, предназначенные ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью той же самой бюджетной политики — «изъятия излишних сбережений»6. Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста и могут сыграть огромную роль в активизации разных форм предпринимательской деятельности.

Во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы предпринимателей, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются достаточно высокими, чем при обложении подоходным налогом. В таких случаях налоговая система не сможет играть роль «встроенного стабилизатора». Однако Н. Калдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив, чем фиксированный налог с продаж, для людей с низкими доходами. Кроме того, при сравнении с подоходным налогом этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост.

Следует отметь ,что в настоящее время во многих зарубежных странах, существует своеобразное взаимодействие трех основных концепций: кейнсианства с различными вариациями, теории экономики предложения и монетаризма. Важный вклад в теорию налогообложение внес известный экономист П. Самуэльсон, отмечающий определенную расточительность государства и предлагает конкретные пути повышения эффективности его деятельности, в которых не последнее место занимают налоги7. Он выделяет принципы «выгоды и пожертвования» в налогообложении и считает, что «структура налогов должна быть такой, чтобы с ее помощью доходы, определяемые механизмом рынка, соответствующим образом перераспределялись в интересах общества». Классические и кейнсианские взгляды П. Самуэльсона тесно переплетаются, что не мешает ему дать свои рекомендации относительно ведения государством фискальной политики. Исследуя свойства разных конкретных налогов по принципам обложения (равное, пропорциональное, прогрессивное), П. Самуэльсон отличает их возможные регрессивные результаты в конкретных случаях, именно это может повлечь ослабление побудительных мотивов в деятельности людей, «снизить эффективность использования ресурсов общества». Государственная политика в области налогов, по его мнению, должна быть продуманной и взвешенной, решаемой с помощью средств и приемов современного экономического анализа, забывая при этом о порочности двойного налогообложения, об отрицательном действии «переложения налогов».

Следует подчеркнуть, что зарубежные исследования в области налогов отличаются конкретным, прикладным характером. Теоретические споры ведутся не столько по вопросу о сущности налогов как экономической категории, с объективным существованием и необходимостью которой все согласны, сколько об их роли в экономике на разных этапах развития общества. В отличии от западных стран в России постоянно велась и ведется большая полемика по вопросам теории налогов, сущности налогов, их форм, видов, выполняемых ими функций.Такие ученые-экономисты, как А.Тривус, Н. Тургенев, И. Озеров, А. Исаев, А. Соколов, В. Твердохлебов внесли неоценимый вклад в теорию

налогов, до 30-х гг. многие их предложения и рекомендации использовались при проведении отдельных финансовых реформ. Позднее, общепризнанная теория налогов в России была подвергнута искажению, что впоследствии отбросило развитие отечественной науки в этом направлении на много лет назад. Долгое время воззрения ученых-экономистов на налоги опирались на одно течение - марксизм, ставший теоретической. Главной целью теоретических исследований было обоснование сущности налогов как экономической категории, не соответствующей существующему государственному строю. Однако социалистическое государство, как подтвердила историческая практика, не смогло обойтись без налогов. Производились различные отчисления в бюджет (от прибыли, с оборота), граждане уплачивали подоходный налог, за наем государственного помещения (квартиры), различные сборы, даже был введен налог на холостяков.

Теоретические и практические исследования в области построения налоговой системы, адекватной рыночным отношениям начали возрождаться с 1991 г. Они ведутся по разным направлениям: изучение экономического наследия о налогах, места и роли налогов в государственном регулировании экономики, взаимодействие налогов с другими финансовыми рычагами, экономическо-математическое моделирование налоговых систем, взаимосвязь предпринимательской деятельности и налогооблогаемого экономического пространства.

Предпосылкой для их появления стало новое налоговое законодательство, типичной чертой которого является тяжелая адаптация к изменившимся экономическим условиям. Выдвигая те или иные концептуальные идеи, отечественные ученые – экономисты преследуют прежде всего цель-совершенствование налоговой системой с целью повышения эффективности разных форм предпринимательской деятельности. Многие положения теоретических разработок ученых включены в новый для налоговых отношений переходного периода документ Налоговый кодекс Российской Федерации. Вместе с тем действительность такова, что практикам приходится разрешать противоречия между фискальной и другими функциями налогов. История развития учений о налогах показывает перманентный характер отдельных вопросов, так, обсуждаемая еще физиократами идея справедливости в обложении налогами до сих пор не потеряла своей актуальности. Такие налоговые проблемы как величена налоговой ставки, граница налогообложения, введение новых налогов, по которым и сейчас продолжаются острые дискуссии, рассматривались различными научными школами в прошлом. В то же время некоторые идеи, предлагаемые отдельными учеными сегодня, несколько столетий назад оказались несостоятельными на практике. До сих пор продолжается борьба между «приверженцами» прямого и косвенного налогообложения («откуп» в виде патента как уход от прямого и косвенного налогообложения), пропорционального и прогрессивного налогообложения; сокращения числа объектов налогообложения напоминает идею о едином налоге меркантилистов.

История экономического развития большинства стран демонстрирует многогранность структуры и приоритетов налоговой политики, которая призвана стимулировать или, ограничивая деятельность хозяйствующих субъектов, обеспечивать доходы бюджета, поддерживать интересы общества. Умелое и грамотное варьирование налоговыми льготами, их обоснованная дифференциация позволяют воздействовать на динамику и структуру производства, капиталовложений и занятости, на соответствующее распределение доходов. Для эффективного функционирования налоговой системы не всегда достаточно только знания принципов ее построения, сущности налогов, их видов и форм. Научные исследования должны строится на анализе конкретной действующей налоговой системы, выявлении ее позитивных и негативных последствий и корректировке ее составляющих, осуществляя поиск оптимальных границ действий налогов. Практика же свидетельствует о том, что часто трудно найти компромисс, отвечающий интересам государства и налогоплательщиков. Можно проследить тенденцию взаимосвязи между развитием экономики предпринимательства, объектов налоговых поступлений в бюджеты разных уровней и структурой налогов, что помогает избежать негативных последствий действия налогов либо сгладить их в определенной экономической ситуации, способствовать активизации предпринимательской деятельности с учетом специфики переходной экономики.