Симонова Л. Б. Стратегический менеджмент

| Вид материала | Анализ |

| Сопоставление состоянии показателей первого и второго классов Комплексное качественное оценивание Таблица 3.4 Базовые оценки Качественная оценка финансовой устойчивости |

- Методические указания по выполнению контрольных работ по дисциплине «Стратегический, 130.51kb.

- Программа дисциплины Стратегический менеджмент для направления 080100. 68 «Экономика», 188.42kb.

- Учебной работе Н. А. Златин экзаменационные вопросы по дисциплине «Стратегический менеджмент», 28.97kb.

- Методические указания по выполнению практических работ по дисциплине «Стратегический, 695.46kb.

- Программа дисциплины «Стратегический менеджмент» для направления 080500. 68 «Менеджмент», 174.02kb.

- Программа «мва: Менеджмент Международный бизнес» Учебный проект по дисциплине: «Стратегический, 546.44kb.

- Рабочая программа по дисциплине «Стратегический менеджмент» для студентов специальности, 162.48kb.

- Рабочая программа учебной дисциплины «моделирование при стратегическом планировании», 242.46kb.

- Книга "Стратегический менеджмент", 6572.18kb.

- Методические указания к курсовой работе по дисциплине «Стратегический менеджмент», 232.83kb.

Сопоставление состоянии показателей первого и второго классов

| Состояние показателей первого класса | Состояние показателей второго класса | Оценка |

| 1.1 | 1 | «Отлично» |

| 1.2 | «Отлично», «Хорошо» | |

| 1.3 | 2 | «Хорошо» |

| 2.1 | «Хорошо», «Удовлетворительно» | |

| 2.2 | 3 | «Удовлетворительно», «Неудовлетворительно» |

| 2.3 | «Неудовлетворительно» |

Существует определенная проблема в применении систем финансовых коэффициентов, которые достаточно перегружены и во многом дублируют друг друга. Поэтому одной из распространенных практик является применение мультипликаторов — агрегированных показателей, полученных на базе показателей более низкого уровня. Для этих целей используются два типа мультипликаторов:

стандартные, использующие апробированные рыночной практикой свертки показателей финансового состояния,

субъективные, которые настраиваются для конкретного предприятия и позволяют учесть нюансы его хозяйственной деятельности, выпускаемой продукции, партнеров, потребителей.

К стандартным мультипликаторам, достаточно распространенным в рыночной практике, относят модель фирмы «Дюпон», используемую для оценки факторов, влияющих на прибыльность компании. Для использования указанной модели необходимо ведение бухгалтерской отчетности в международном формате GAAP и бюджета по балансовому листу. Другой известный мультипликатор Э. Альтмана, который строится на основе пяти финансовых коэффициентов и позволяет определить вероятность наступления банкротства предприятия. Модель имеет ограниченные возможности применения в отечественной экономике в силу недостаточного развития рынка.

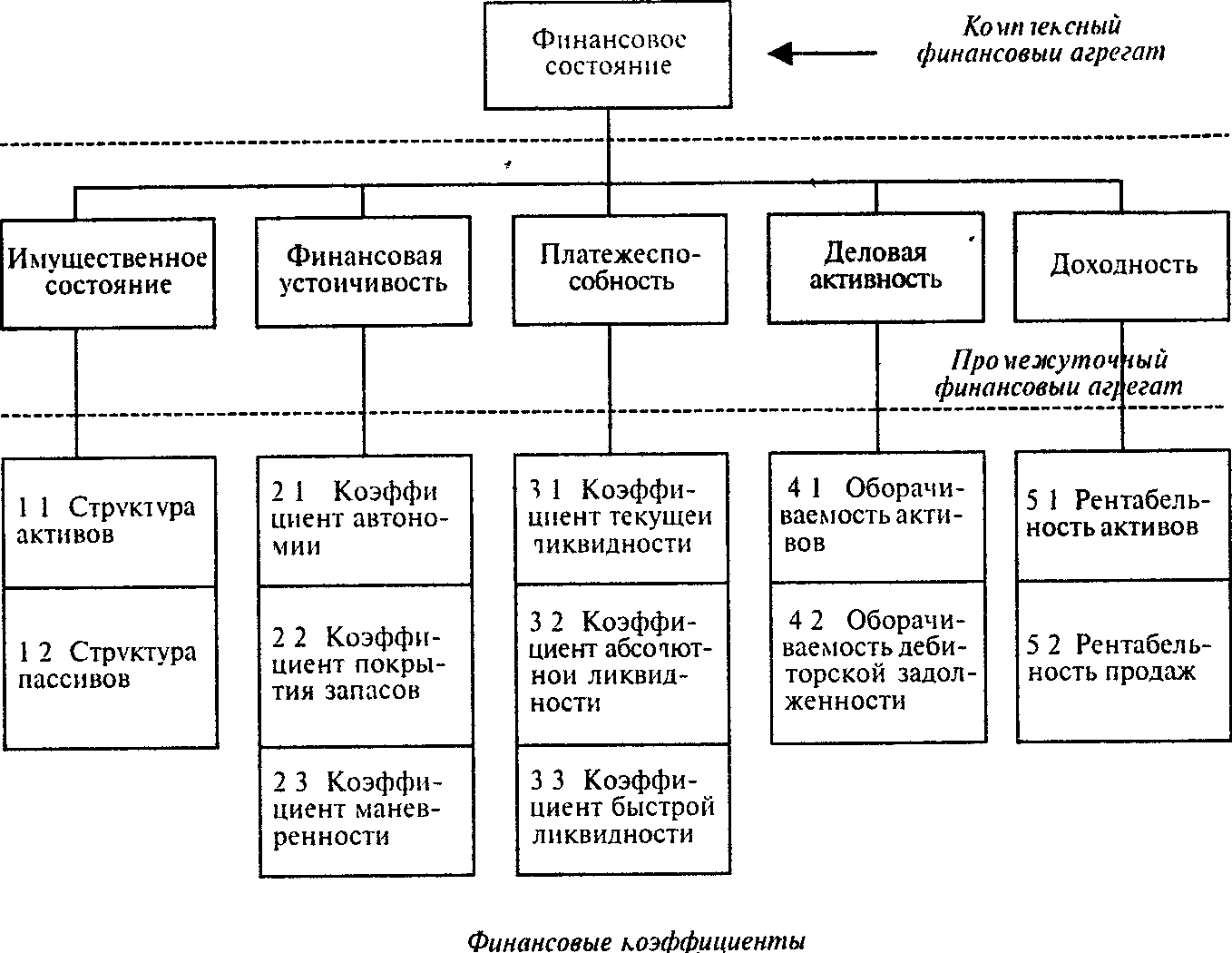

Комплексное качественное оценивание — это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

В основе метода комплексной оценки предприятия лежит построение дерева показателей (рис. 3.2).

Все указанные финансовые состояния интегрированы на базе финансовых коэффициентов, правила оценки интегрированных показателе при различных сочетаниях коэффициентов предыдущих уровней вырабатываются методами экспертных оценок (табл. 3.4—3.6).

Рис. 3.2. Дерево финансовых показателей

Таблица 3.4

Базовые оценки

| Показатели | Значение | База | Оценка эксперта | |

| Стандарт | Среднеотраслевой уровень | |||

| Коэффициент автономии | 0,842 | 0,50,7 | 0.74±0,07 | Высокий, выше среднеотраслевого уровня |

| Коэффициент маневренности | 0,044 | 0,050,10 | 0,024±0,002 | Низкий, выше среднеотраслевого уровня |

| Коэффициент покрытия запасов | 1,307 | 1,01,5 | 1,23±0,12 | Соответствует среднеотраслевому уровню |

Таблица 3.5

Качественная оценка финансовой устойчивости

| Показатели | Оценка |

| Коэффициент автономии | Высокий, выше среднеотраслевого уровня |

| Коэффициент маневренности | Низкий, выше среднеотраслевого уровня |

| Коэффициент покрытия запасов | Соответствует среднеотраслевому уровню |

| Финансовая устойчивость | Недостаточная |

Таблица 3.6