Единый комплекс автоматизированного ведения бюджетного учёта внимание!!! Изменение централизованных настроек, перечисленных в «Описании Макета», строго запрещено

| Вид материала | Документы |

- Инструкция по бюджетному учету часть I. Организация бюджетного учета, 3990.85kb.

- Единый план счетов бухгалтерского учета 9 3 Допущения и способ ведения бухгалтерского, 3098.77kb.

- Приказ Министра Обороны Российской Федерации №250дсп от 7 мая 2008 г. «О финансовом, 169.3kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

- Справка о работе Отделения по Кинель-Черкасскому району Управления Федерального казначейства, 47.79kb.

- Редприятие позволяет организовать эффективный бухгалтерский, кадровый, оперативный, 264.82kb.

- Учебный план по дополнительной образовательной программе, 44.58kb.

- Продолжительность: 1 день, 27.78kb.

- Правила ведения бухгалтерского учета в государственных учреждениях Раздел Общие положения, 6425.27kb.

- «ас фк», 193.67kb.

Завершение учетного периода и формирование учетных регистров

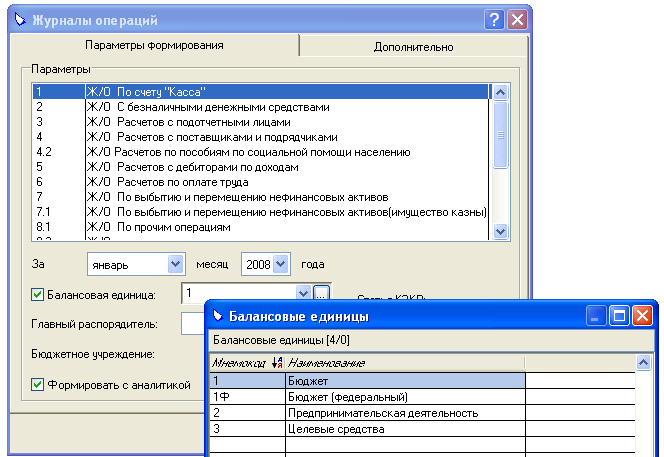

Журналы операций

Формирование и печать журналов операций осуществляется в разделе главного меню Отчеты - Журналы операций.

-

Журнал операций (ф. 0504071)

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| 0504071 | Журнал операций | Отчеты - Журналы операций | Отчеты - Журналы операций | |

Журналы операций в Плане счетов ЕК установлены общие для всех источников финансирования.

Журналы операций в Плане счетов ЕК установлены общие для всех источников финансирования. В основном окне печати Журналы операций задаются условия отбора, которые позволяют использовать один и тот же журнал для разных счетов и разделять проводки по балансовой единице или бюджетному учреждению в момент печати. Это достойная альтернатива использованию дополнительного номера журнала, которая сокращает список журналов операций и повышает удобство работы.

Так как именно журналы операций являются основным и самым объемным учетным регистром, просим Вас обратить внимание на условия формирования журналов, как общие, так и зависящие от типа журнала.

Две малозаметные настройки определяют существенные условия формирования вида счетов, проводок и итоговых оборотов в журнале. Флажок ФОРМИРОВАТЬ С АНАЛИТИКОЙ решает, будут ли отображаться в журнале аналитические счета. Забывая ставить эту «галочку», многие пользователи сами лишают себя возможности анализировать обороты и остатки по счету в разрезе аналитики. УРОВЕНЬ АНАЛИТИКИ = «5», чтобы 26-значные счета выводились на печать в точном соответствии Инструкции по бюджетному учету: 23 знака синтетического счета + последние 3 знака из 5 уровня аналитики, то есть КОСГУ.

Этим правилам подчиняются все журналы, и в том числе 2 журнала с алгоритмом «Журнал операций»:

Журнал по прочим операциям №8 применяется по прочим операциям, не отраженным в перечисленных выше журналах операций.

Журнал операций расчетов по оплате труда №6 включает расчеты по заработной плате, денежному довольствию и стипендиям. Составляется в учреждениях и в централизованных бухгалтериях на основании свода расчетно-платежных ведомостей с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); договоров и актов выполненных работ (для внештатных сотрудников); документов, подтверждающих право на получение государственных пособий и т.д.

Свод ведомостей составляется раздельно по операциям за счет бюджетных средств и средств, полученных от предпринимательской и иной деятельности, приносящей доход.

Особенности журналов операций с алгоритмом "Ж/О по денежным средствам":

Журнал операций по счету «Касса» №1 применяется для учета движения денежных средств в кассе учреждения (020104000). Записи в журнале операций фиксируются ежедневно на основании кассового отчета по видам валют.

Из данного журнала операций в главную книгу переносятся все обороты, хотя можно исключить операции по получению наличных денежных средств с банковского счета в кассу учреждения и по внесению наличных денег из кассы учреждения на банковский счет, которые отражаются в журнале операций по банковскому счету.

Журнал операций с безналичными денежными средствами №2 применяется для учета движения средств на счетах, открытых учреждению в кредитных организациях (020101000 - 020103000); на аккредитивных счетах (020106000), а также для учета расчетов с органами, осуществляющими кассовое обслуживание исполнения бюджета по средствам, поступающим в бюджет (021002000), и по платежам из бюджета (030405000).

Записи в журнале операций производятся на основании ежедневных выписок по счету, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета, или в учреждении Центрального банка Российской Федерации, кредитном учреждении с приложенными к ним документами.

В отчете отражаются суммы и корреспонденции счетов всех проводок. Вначале следует список проводок для одного из счетов, связанных с формируемым журналом операций, затем – список проводок для второго счета и т.д.

В условиях формирования отчета очень важно установить флажок ФОРМИРОВАТЬ ПО ПЕРВИЧНЫМ ДОКУМЕНТАМ, чтобы данные учета были развернуты детально по каждому первичному документу, а не сгруппированы по счетам.

Если установлен флажок ПОКАЗЫВАТЬ ЕЖЕДНЕВНЫЕ ОСТАТКИ, то список операций за каждый день завершается итоговой строкой за день, в которой показаны обороты за день, остатки по счету на начало и конец дня.

Если заполнить поле ИСКЛЮЧИТЬ ИЗ ОБОРОТОВ В ГЛАВНУЮ КНИГУ СЧЕТА, то данные проводок, в которых присутствуют заданные счета (то есть расчетные счета в банке, о которых уже упоминалось выше), будут исключены из итоговых оборотов.

Особенности журналов операций с алгоритмом "Ж/О по доходам, дебиторам и кредиторам":

Журнал операций расчетов с подотчетными лицами №3 применяется для отражения движения средств по счету 020800000 «Расчеты с подотчетными лицами» на основании авансовых отчетов, приходных или расходных ордеров. По каждой строке графы «Наименование показателя» журнала записываются фамилия подотчетного лица, суммы выданного аванса, произведенного расхода, поступившего остатка неиспользованного аванса.

Журнал операций расчетов с поставщиками и подрядчиками №4 предназначен для аналитического учета расчетов с поставщиками и подрядчиками (020600000-030200000, кроме расчетов по оплате труда). Журнал операций составляется на основании платежных документов, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг, актов приемки-сдачи выполненных работ и оказанных услуг. В графе «Наименование показателя» журнала записываются наименования поставщиков и подрядчиков.

Журнал операций расчетов с дебиторами по доходам №5 применяется для учета операций по начислению доходов администраторами поступлений в бюджет, а также доходам по приносящей доход деятельности - на основании первичных документов по начислению и расчетам, предоставляемым органом, осуществляющим кассовое обслуживание исполнения бюджета, (020500000). В графе «Наименование показателя» журнала указывается наименование дебитора: наименование организации – для юридического лица; фамилия, имя, отчество - для физического лица.

Проводки группируются по счету и по контрагенту, по каждой группе приводятся итоговые обороты и сальдо расчетов. Остатки для отчета Система берет из ведомостей расчетов с дебиторами/кредиторами, если счета отнесены к формируемому журналу операций.

Остатки на конец периода можно получить или в свернутом виде (в графу «По дебету» или, если исходящее сальдо отрицательно, положительное число в графу «По кредиту»), или раздельно по дебету и кредиту. Рекомендуем в условиях формирования отчета устанавливать флажок РАЗВОРАЧИВАТЬ ОСТАТКИ ПО КОНТРАГЕНТАМ.

Если снять флажок РАЗВОРАЧИВАТЬ ПО ПОЗИЦИЯМ ТМЦ, то операции по поступлению ТМЦ от поставщиков и подотчетных лиц будут показаны одной строкой по каждому документу, а не множеством проводок по каждой позиции ТМЦ. Для данного вида журнала это самый подходящий вариант, так как строгого механизма взаимоисключения оборотов в новой Инструкции по бюджетному учету не предусмотрено, и операции по приходу ТМЦ лучше отразить полностью в Журнале операций по выбытию и перемещению нефинансовых активов.

Особенности журналов операций с алгоритмом "Ж/О по выбытию и перемещению нефинансовых активов"

Журнал операций по выбытию и перемещению нефинансовых активов №7 применяется для учета движения объектов основных средств (010100000), нематериальных (010200000) и непроизведенных активов (010300000), материальных запасов (010500000), а также отражения сумм начисленной амортизации (010400000). В графе «Наименование показателя» журнала указывается фамилия, имя, отчество материально ответственного лица.

Хозяйственные операции кроме суммовых показателей содержат расшифровку по количеству и наименованию ОС или ТМЦ. Если установить флажок СВОРАЧИВАТЬ ПО ДОКУМЕНТАМ, то операции будут показаны одной строкой по каждому документу, а не множеством проводок по каждой позиции ТМЦ.

Если материальный счет учета дебетуется, то оборот будет включен в отчет только если в условии формирования отчета установлен флажок ВКЛЮЧИТЬ ОБОРОТЫ ПО ДЕБЕТУ. Обороты по подходящим кредитуемым счетам включаются в отчет всегда.

Настройка ИСКЛЮЧИТЬ ИЗ ОБОРОТОВ В ГЛАВНУЮ КНИГУ ПРОВОДКИ ПО ВНУТРЕННЕМУ ПЕРЕМЕЩЕНИЮ в настоящее время потеряла актуальность.

-

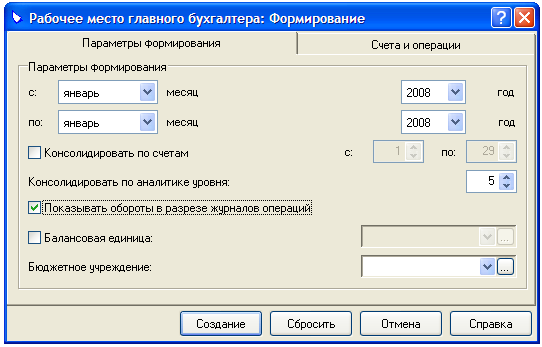

Главная книга

В Системе Главная книга формируется из раздела Отчеты - Журнал-Главная. Приказ № 25н. (Также для работы с базами данных прошлых лет сохранена форма согласно Приказу МФ №107н, соответствующая старой Инструкции по бюджетному учету)

-

Главная книга (ф. 0504072)

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| 0504072 | Главная книга | Отчеты - Главная книга | Отчеты - Главная книга | |

Отчет можно сформировать за любое число месяцев. Остаток средств на начало периода Система извлекает из остатков средств по счетам, а обороты рассчитывает на основании хозяйственных операций.

Можно запросить отдельный отчет по выбранным счетам, или наоборот, исключить выбранные счета (обычно исключаются счета V раздела Плана счетов). Также можно задать отбор по бюджетному учреждению или балансовой единице.

Параметр КОНСОЛИДИРОВАТЬ ПО СЧЕТАМ служит для объединения счетов, начиная с первого символа – например, по первым 17 символам (КБК), или до синтетического счета ( СВОРАЧИВАТЬ ДО =23).

Параметр КОНСОЛИДИРОВАТЬ ПО АНАЛИТИКЕ УРОВНЯ: может разворачивать счета до КОСГУ (=5) или сворачивать до 26 знаков (=0).

Рекомендуем выбирать настройку СОРТИРОВАТЬ ПО СЧЕТУ БАЛАНСА, чтобы главная книга была выстроена в соответствии со структурой баланса; иначе счета будут распечатаны в менее логичном порядке возрастания КБК счетов.

Также очень советуем устанавливать флажок ПЕЧАТАТЬ ОБОРОТЫ В РАЗРЕЗЕ ЖУРНАЛОВ ОПЕРАЦИЙ. Главная книга, построенная в порядке счетов баланса, развернутая до КОСГУ и раскрытая по журналам операций представляет собой замечательно ясное и подробное отражение всей хозяйственной деятельности учреждения за период.

Настройки ИСКЛЮЧИТЬ ИЗ ОБОРОТОВ ПРОВОДКИ ПО ВНУТРЕННЕМУ ПЕРЕМЕЩЕНИЮ и РАССЧИТЫВАТЬ ОСТАТОК НА НАЧАЛО ГОДА в настоящее время неактуальны.

Относя проводки к журналам операций, Система исходит из принципа, что каждая проводка должна быть отражена хотя бы в одном из журналов операций. Система или использует номер журнала операций, явно заданный в проводке, или распределяет проводки по журналам операций сама, пользуясь привязкой счетов к журналам операций в плане счетов. Если при формировании отчетов вида Журналы операций и может оказаться, что одна проводка оказалась отраженной в двух журналах операций, то в Журнале-Главная одна проводка в любом случае может быть отнесена здесь только к одному журналу операций. Если счета проводки укажут на разные журналы операций, то будет учтено еще и значение характеристики «индекс» соперничающих журналов - приоритет будет отдан журналу операций с меньшим индексом.

-

Оборотные ведомости

Открывая разделы группы Функции - Оборотные ведомости, невольно задумываешься, не ошибка ли это – поместить основные отчетные формы в меню с таким неподходящим названием. Так и хочется переместить их по адресу: «Отчеты - Оборотные ведомости». Но это не ошибка. В то время как практически все отчеты предназначены для просмотра и анализа данных на бумаге, оборотные ведомости даже больше являются средством управления данными, чем средством подготовки печатных форм – то есть на самом деле являются функциями, а не отчетами.

Итак, оборотные ведомости используются в Системе как средство оперативного контроля финансово-имущественного состояния организации, а также как удобный инструмент для поиска и исправления ошибок в учетных данных.

Раздел Функции - Оборотные ведомости – По счетам позволяет видеть данные бухгалтерского учета в разрезе синтетических счетов.

Оборотная ведомость формируется за любой период времени между двумя произвольными датами. Для каждой строки ведомости Система рассчитывает остатки средств на начало, обороты по дебету и кредиту, а также остатки средств на конец периода. Для счетов взаиморасчетов при установленном флажке ФОРМИРОВАТЬ РАЗВЕРНУТОЕ САЛЬДО остатки отображаются отдельно по дебету и по кредиту.

Так как именно из оборотной ведомости «с высоты птичьего полета» видно все движение по счетам и заметны ошибки, то рекомендуем сделать ее своим основным «рабочим местом» в Системе. Просмотр и корректировка первичных учетных данных выполняется через ПКМ - Хозяйственные операции. Если операция создана из документа или инвентарной карточки, то войдя в раздел Хозяйственные операции можно еще раз нажать ПКМ - Связанные документы, переотработать документ или операцию по карточке, а затем вернуться по тому же пути в оборотную ведомость и проанализировать результаты изменений. Надеемся, что пользователи все же со временем забудут древний бухгалтерский способ «записать на одной бумажке номер другой бумажки и пойти искать третью бумажку среди тысячи других бумажек». В автоматизированной системе, где есть связи между разделами, или цепочки таких связей, найти нужный документ совсем не так сложно. Конечно, нужно еще и научиться так задавать условия формирования оборотной ведомости, чтобы она «сама показывала», в каких именно первичных учетных данных может быть ошибка.

Задание:. Научиться анализировать операции и документы из раздела Оборотная ведомость.

- Сформировать Функции – Оборотные ведомости – По счетам.

- Перейти из любой строки Оборотной ведомости в хозяйственные операции: ПКМ - Хозяйственные операции. Вернуться в Оборотную ведомость.

- Перейти из любой строки Оборотной ведомости в хозяйственные операции: ПКМ - Хозяйственные операции, а затем из хозяйственной операции – к связанному документу: ПКМ – Связанные документы. Вернуться в Оборотную ведомость.

- Глубоко вдохнуть. Перейти из любой строки Оборотной ведомости в хозяйственные операции: ПКМ - Хозяйственные операции, из хозяйственной операции – к связанному документу: ПКМ – Связанные документы, снять отработку документа в учете, изменить сумму документа, отработать его другими проводками, просмотреть новую хозяйственную операцию и вернуться в Оборотную ведомость. Проанализировать, что изменилось в Оборотной ведомости.

Также с помощью функции ПКМ - Регистрация хозяйственных операций можно зарегистрировать хозяйственную операцию по данным строки оборотной ведомости с применением образцов операций, формул и предопределенных констант разделов.

-

Оборотный баланс

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Оборотный баланс | Функции – Оборотные ведомости – По счетам | ПКМ – Отчеты – Оборотный баланс | |

-

Корреспонденция счета

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Корреспонденция счета | Функции – Оборотные ведомости – По счетам | ПКМ – Отчеты – Корреспонденция счета | Расшифровка оборотов по выбранному счету |

-

Корреспонденция счетов

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Корреспонденция счетов | Функции – Оборотные ведомости – По счетам | ПКМ – Отчеты – Корреспонденция счетов | Расшифровка оборотов по всем отобранным счетам |

Раздел Функции - Оборотные ведомости – По аналитическим счетам раскрывает учетные данные на более глубоком уровне - в разрезе 5 уровней аналитических счетов.

-

Аналитические данные к счету

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Аналитические данные к счету | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Аналитические данные к счету | Расшифровка оборотов по всем отобранным счетам |

-

Расшифровка дебета счета по аналитическим счетам

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Расшифровка дебета счета по аналитическим счетам | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Расшифровка дебета счета по аналитическим счетам | Расшифровка дебетовых оборотов по аналитическим счетам выбранного счета |

-

Расшифровка кредита счета по аналитическим счетам

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Расшифровка кредита счета по аналитическим счетам | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Расшифровка кредита счета по аналитическим счетам | Расшифровка кредитовых оборотов по аналитическим счетам выбранного счета |

-

Развернутые аналитические данные к счету

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Развернутые аналитические данные к счету | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Развернутые аналитические данные к счету | Расшифровка оборотов по аналитическим счетам выбранного счета по первичным документам |

-

Оборотная ведомость с группировкой по аналитическим счетам

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| - | Оборотная ведомость с группировкой по аналитическим счетам | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Оборотная ведомость с группировкой по аналитическим счетам | «Шахматка» по аналитике для отобранной группы счетов |

-

Оборотная ведомость (ф. 0504036)

| Код формы | Наименование | Раздел вызова отчета | Печать формы | Описание |

| 0504036 | Оборотная ведомость | Функции – Оборотные ведомости – По аналитическим счетам | ПКМ – Отчеты – Форма 0504036 | Оборотная ведомость установленной формы. Распечатывается именно из оборотной ведомости по аналитическим счетам, так как полный счет бюджетного учета включает КОСГУ. |

Разделы Функции - Оборотные ведомости – По материальным ценностям и По денежным средствам были рассмотрены при изучении соответствующих участков учета.

-

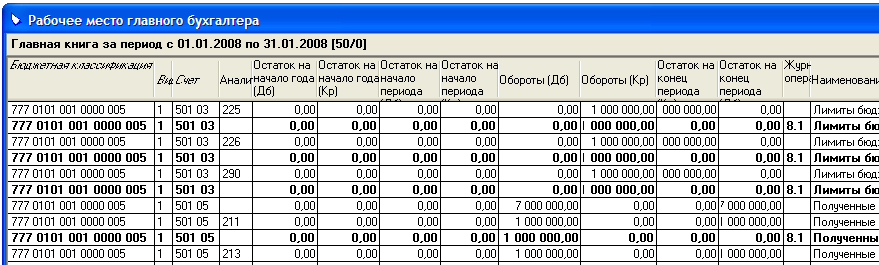

Рабочее место главного бухгалтера

Уникальным в своем роде является раздел Функции – Рабочее место главного бухгалтера. Это интерактивная главная книга, которая одновременно отображает остатки и обороты по синтетике и аналитике, а также с разбивкой по журналам операций.

Для использования данного раздела необходимо включить соответствующий блок в лицензию на модуль «ПАРУС-Бухгалтерия».