3 Глава Теоретические аспекты исследования сбережений населения

| Вид материала | Реферат |

Содержание3.2. Анализ деятельности ОАО «Сбербанк России» по аккумулированию сбережений населения. Рис.3.4. Темпы прироста вкладов свыше 100 тыс.руб. |

- 1 Место механизма реализации права в системе правового регулирования 16 глава, 884.38kb.

- Кроэкономической ситуации стало сохранение и увеличение денежных сбережений населения,, 61.54kb.

- Т. В. Белых дифференциальная психология теоретические и прикладные аспекты исследования, 2889.36kb.

- «сохранение и увеличение денежных сбережений населения – важнейшая задача банковской, 99.69kb.

- Декрета Президента Республики Беларусь от 24. 11. 2006 года №18 «О дополнительных мерах, 159.53kb.

- Стр. Глава, 50.53kb.

- Теоретические аспекты традиционной и нетрадиционной медицины Глава, 8.7kb.

- 3 глава I. Public relations в государственных структурах. Теоретические аспекты, 1309.56kb.

- Факультет экономики и бизнеса, 99.17kb.

- Глава, 93.73kb.

3.2. Анализ деятельности ОАО «Сбербанк России» по аккумулированию сбережений населения.

Сбербанк России, как крупнейший, универсальный и системообразующий банк страны стремится сосредоточить усилия на тех рынках, где уже имеет большой опыт работы и на которых в наибольшей степени может реализовать свои конкурентные преимущества. Рынок розничных массовых услуг и, в частности, привлечение вкладов населения рассматривается как сердцевинный бизнес, основу устойчивого поступательного развития. Работая во всех регионах страны со всеми группами населения, Сбербанк России сформировал широкую, диверсифицированную клиентскую базу, и это одно из наших главных конкурентных преимуществ.

В качестве исходного критерия классификации вкладов частных лиц используется форма изъятия денежных средств со счета по вкладу. Данный критерий позволяет разделить частные вклады Сбербанка на две большие группы: срочные вклады и вклады до востребования (рис.3.1.).

Вклады (депозиты) физических

лиц Сбербанка

Непосредственно срочные вклады

«Зарплатные» вклады

Срочные вклады с возможностью довнесения денежных средств

«Пенсионные» вклады

Вклады

с возможностью перечисления коммунальных платежей

Срочные вклады с возможностью капитализации дохода

Иные вклады до востребования физических лиц

Срочные вклады с возможностью пролонгации

Срочные вклады с возможностью выплаты дохода

Иные срочные вклады физических лиц

Рис.3.1. Классификация банковских вкладов (депозитов) физических лиц.

Привлечение сбережений населения во вклады Сбербанка

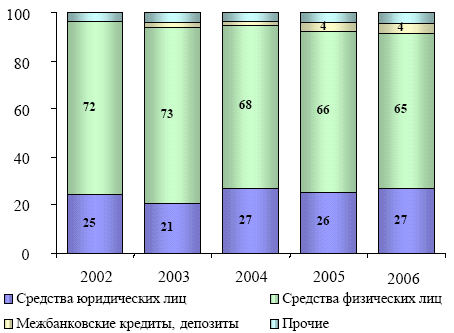

Вклады являются основным источником формирования пассивов Сбербанка России, традиционно занимают более 60% привлеченных ресурсов (рис.3.2.). В дальнейшем определяющим фактором успеха на этом рынке будет предложение качественного обслуживания и удобного доступа к услугам при условии сохранения конкурентоспособных цен.

Рис.3.2. Структура привлеченных средств Сбербанка России, %

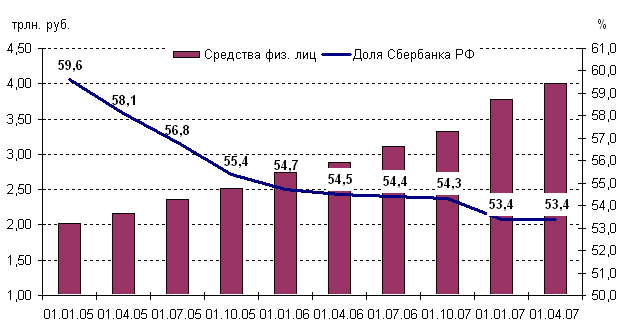

По состоянию на 1 апреля 2007 г. из общего объема вкладов 2 139,1 млрд. руб. (53,4%) были размещены в Сбербанке, а 1 863,1 млрд. руб. (46,6%) в других банках (рис.3.3.).

Рис.3.3. Динамика привлечения банками средств физических лиц

Наблюдаемая стабилизация доли Сбербанка на рынке вкладов стала следствием изменения его процентной политики в начале 2006 г. в сторону повышения до рыночного уровня. В результате произошло сближение динамики роста Сбербанка и остальных банков.

Исключением стал конец года, когда на рынок вкладов стали оказывать влияние другие факторы, связанные с выплатами вознаграждений сотрудникам компаний. Поскольку, по всей видимости, наиболее крупные бонусы в 2006 г. могли получить менеджеры компаний, как правило, имеющих свой расчетный банк, темпы роста Сбербанка и других банков разошлись.

Однако в I квартале, во многом благодаря именно меньшей зависимости Сбербанка от «новогодних» выплат, его темпы прироста (5,9%) оказались выше средних темпов прироста в других банках (5,6%).

В последующих кварталах 2007 г. темпы роста вкладов в Сбербанке скорее всего будут идти вместе с общерыночной динамикой, однако многое будет зависеть от реакции населения на изменение процентных ставок Сбербанком в начале мая 2007 г.

Рис.3.4. Темпы прироста вкладов свыше 100 тыс.руб.

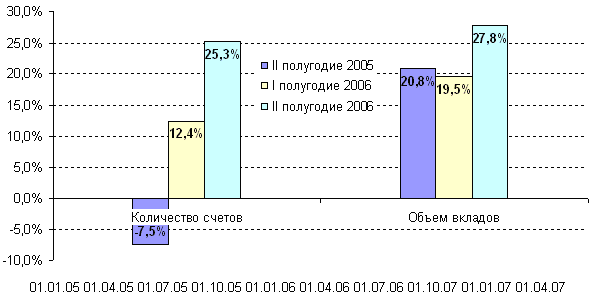

в Сбербанке за полугодие, %57

Если во II полугодии 2005 г. наблюдалось перераспределение вкладов свыше 100 тыс. руб. от Сбербанка в другие банки, то с изменением процентной политики Сбербанка данный процесс прекратился и в I и II полугодиях 2006 г. наблюдался более равномерный и заметный рост числа крупных вкладов. Что касается объема вкладов свыше 100 тыс. руб., то по итогам года их рост в Сбербанке составил 52,8%, что оказалось выше аналогичных показателей в остальных банках (48,4%).

Гибкая система процентных ставок позволяет Сбербанку поддерживать универсальный, ориентированный на клиента продуктовый ряд, обеспечивая приемлемый уровень рентабельности операций для банка.

Сбербанк изменил процентные ставки по ряду вкладов в рублях, долларах и евро, а также процентные ставки по сберегательным сертификатам. Открытие новых счетов по вкладам и пролонгация ранее действовавших договоров под новые процентные ставки производится начиная со 2 мая 2007г.. Ставка по договорам, заключенным до указанной даты, остается неизменной до момента пролонгации договора. По-прежнему процентные ставки по вкладам зависят от срока, на который открывается вклад, и суммы вклада.

Вклады в рублях —

- "Депозит Сбербанка России";

- "Пополняемый депозит Сбербанка России";

- "Особый Сбербанка России".

Вклады предлагаются в диапазоне процентных ставок от 4,25 до 9% годовых. Проценты по "Пенсионному пополняемому депозиту Сбербанка России" составляют 5,25—8,5%, по "Пенсионному депозиту Сбербанка России" — 9% годовых.

Вклады в долларах —

- "Депозит Сбербанка России";

- "Пополняемый депозит Сбербанка России";

- "Особый Сбербанка России".

Вклады предлагаются населению в диапазоне от 3,75 до 7% годовых. Процентные ставки по аналогичным вкладам в евро варьируются от 3,25% до 6,5% годовых. Процентные ставки по сберегательным сертификатам по-прежнему определяются их номиналом и сроком. Сбербанк России предлагает клиентам сберегательные сертификаты номиналом в 1 тыс., 10 тыс., 50 тыс. и 100 тыс. рублей, которые можно разместить на сроки от 3 месяцев до 2 лет. Доходность по данным ценным бумагам теперь составляет от 4,5% до 8,75% годовых.

Сбережения населения в рублевых вкладах Сбербанка.

Пересмотрев виды банковских вкладов (депозитов), Сбербанк России предлагает вкладчикам рублевые вклады (депозиты) 8 видов, состоящие из 41-й разновидности по срокам вложения. Выбор депозитов (вкладов) с учетом отдельных пожеланий физических лиц есть, правда он уменьшился.

Анализируя вклады населения Сбербанка России на 2007 год можно отметить следующее:

- процентная ставка Сбербанка по многим вкладам (депозитам) установлена выше запланированной Правительством инфляции на 2007 год. Так, при планируемом уровне инфляции на 2006 год в 8 %, количество вкладов, в которых имеются отдельные разновидности с более высокой процентной ставкой, составило 5 (23 разновидности из 41).

- процентные ставки Сбербанка по вкладам (депозитам) продолжают оставаться ниже ставки рефинансирования, устанавливаемой Банком России. При ставке рефинансирования на конец 2005 года в 12 %, самая высокая процентная ставка Сбербанка по рублевым вкладам на 2006 год составляет – 10,5%.

- процентные ставки Сбербанка выросли не по всем вкладам (депозитам), а по отдельным вкладам (депозитам) наблюдается даже снижение доходности. Средний же прирост по ставкам составил от 0,25 до 0,5 %. Это - не значительная величина. Процентные ставки по вкладам (депозитам) Сбербанка России продолжают оставаться среди наиболее низких ставок по банкам России.

- Сбербанк России отдает предпочтение крупным вкладам (депозитам). Если сумма вклада (депозита) составляет от 100 000 рублей до 1 000 000 рублей, то процентная ставка по такому вкладу (депозиту) выше на 0,5 %. Если сумма вклада (депозита) - 1 000 000 рублей и более, то процентная ставка по вкладу (депозиту) выше на 0,75 %.

- несмотря на разнообразие видов вкладов (депозитов) Сбербанка России отдельные условия вкладов (депозитов) для вкладчиков ухудшились. Отсутствуют срочные вклады (депозиты), с неснижаемым остатком по вкладу и расходными операциями. А при досрочном расторжении договора на депозит с длительным сроком хранения, потери процентных доходов будут более ощутимы.

- проценты на отдельные виды пенсионных вкладов (депозитов) подросли только на 0,25 %.

Ранее существующие виды вкладов (депозитов):

- вклад “Пенсионный депозит Сбербанка России”- на 3 месяца и 1 день, на 6 месяцев;

- вклад “Срочный пенсионный Сбербанка России” – на 1 год и 1 месяц;

- вклад “Срочный пенсионный на 2 года Сбербанка России”

- вклад “Накопительный Сбербанка России” – на 2 года;

- вклад “Компенсационный Сбербанка России”;

- вклад “Молодежный Сбербанка России”.

Действующие с 01 января 2007 года депозиты (вклады) физических лиц Сбербанка России и процентные ставки (рублевые) представлены в Приложении 6.

На 2007 год Сбербанк России установил только два метода начисления процентов по вкладам (депозитам) физических лиц. Так, по всем вкладам (депозитам) Сберегательного Банка России, со сроками от 6 месяцев до 5 лет предусматривается только ежеквартальное начисление процентов. Причисление процентов к основному вкладу (депозиту) производится один раз в 3 месяца, что уменьшает доходность по вкладу (депозиту) и снижает капитализацию процентов. Это очень выгодно банку, но не выгодно вкладчику, так как снижает доходность от капитализации процентов. По месячным и трехмесячным вкладам (депозитам) проценты начисляются по окончании основного (пролонгированного) срока. И не смотря на объявленный рост, процентные ставки по большинству вкладов (депозитов) Сбербанка России продолжают оставаться ниже, чем в большинстве других банков.

Сберегательный банк России проводит достаточно консервативную политику по вкладам (депозитам), которая не учитывает возрастающую конкуренцию со стороны быстро развивающихся коммерческих банков в части привлечения вкладчиков. Отсутствуют вклады (депозиты) с разнообразными условиями. Больше не предлагаются вклады (депозиты) с ежемесячным начислением и капитализацией процентов. И, учитывая наличие системы страхования вкладов, многим вкладчикам, с вкладами (депозитами), не превышающими 100 000 рублей можно менять банк и получать больше доходов.

Будучи уверенным, в своей популярности у населения, Сбербанк России даже не проконтролировал ситуацию по доведению информации о системе страхования вкладов до своих вкладчиков, и в ряде филиалов отсутствует, в доступных для вкладчиков местах, эта информация.

Сбережения населения в валютных вкладах Сбербанка

Сбербанк России предлагает вкладчикам на 2007 год валютные депозиты (в долларах и ЕВРО) 5-и видов с 35 разновидностями по срокам по каждой валюте и обещает стабильный рост сбережений и повышение процентных ставок.

Анализируя валютные вклады (депозиты) Сбербанка России на 2007 год можно отметить следующее:

- процентные ставки Сбербанка по валютным вкладам (депозитам) - ниже уровня запланированной Правительством инфляции на 2006 год. Так, при планируемом уровне инфляции на 2006 год в 8 %, самая высокая процентная ставка Сбербанка по валютным вкладам (депозитам) установлена 7,5% (Это только 1 разновидность из 35). То есть, все валютные вклады (депозиты), даже с учетом процентных доходов, будут заметно обесцениваться;

- процентные ставки Сбербанка по валютным вкладам (депозитам) Сбербанка продолжают оставаться значительно ниже ставки рефинансирования, устанавливаемой Банком России. При ставке рефинансирования на конец 2005 года в 12 %, самая высокая процентная ставка Сбербанка по валютным вкладам на 2006 год составляет – 7,5% (только один вид вклада).

- отдельные процентные ставки по валютным вкладам (депозитам) Сбербанка подросли на 1%.

- Сбербанк России явно отдает предпочтение крупным валютным вкладам (депозитам). Если сумма валютного вклада (депозита) составляет от 10 000 до 100 000 долларов или евро, то процентная ставка по вкладу (депозиту) выше на 0,25 %, против остальных вкладов (депозитов). Если сумма валютного вклада (депозита) - 100 000 долларов или евро и более, то процентная ставка по валютному вкладу (депозиту) выше на 0,5 % против остальных.

- по валютным вкладам (депозитам) Сбербанка России отдельные условия для вкладчиков ухудшились. Так, отсутствуют валютные вклады с неснижаемым остатком. А при досрочном расторжении договора на депозит с длительным сроком хранения, потери процентных доходов будут более ощутимы.

Прекращается открытие новых счетов по 4 ранее существовавшим видам валютных вкладов (депозитов):

- валютный вклад “Доллар – депозит Сбербанка России”- на 1 месяц и 1 день, на 3 месяца и 1 день, на 6 месяцев;

- валютный вклад “Евро – депозит Сбербанка России” – на 1 месяц и 1 день, на 3 месяца и 1 день, на 6 месяцев;

- “Юбилейная рента Сбербанка России” на 1 год и 1 месяц и на 2 года;

- валютный вклад “Новый Европейский Сбербанка России” на 1 год и 1 месяц и на 2 года.

Названия валютных вкладов (депозитов) Сбербанка России стали зеркальным отражением рублевых вкладов.

Действующие с 2007 года валютные вклады физических лиц Сбербанка России и процентные ставки представлены в Приложении 7.

Только по валютному вкладу “Универсальный Сбербанка России” не ограничены дополнительные взносы и предусмотрена неоднократная пролонгация.

На 2006 год Сбербанк России установил в основном два метода начисления процентов по валютным вкладам (депозитам) физических лиц. Так, по первым трем валютным вкладам (депозитам), со сроками от 6 месяцев до 2 лет предусматривается только ежеквартальное начисление процентов. Причисление процентов к основному вкладу (депозиту) производится один раз в 3 месяца, что уменьшает доходность по вкладу и снижает капитализацию процентов. По месячным и трехмесячным валютным вкладам (депозитам) проценты начисляются по окончании основного (пролонгированного) срока.

Процентные ставки по большинству валютных вкладов (депозитов) продолжают оставаться ниже, чем в ряде других банков.

Инвестирование сбережений населения в акции Сбербанка

В марте 2007 г. Сбербанк подвел окончательные итоги "народного" размещения акций. Разместил 73.9% от общего выпуска. Изначально ссылка скрыта планировал разместить 3.5 млн. акций. Но, всего было размещено около 2.6 млн. По цене - 89 тыс. рублей за акцию. И по итогам допэмиссии крупнейший российский банк привлек более 230.2 млрд. рублей (почти $9 млрд.). Еще до начала размещения к допэмиссии Сбербанка приклеился эпитет "народная". И, как ни странно, это себя оправдало. Несмотря на высокую стоимость акций, "народом" они раскупались как горячие пирожки. В итоге население потратило на ценные бумаги банка почти $800 млн. А количество акционеров банка по итогам допэмиссии оценивается в 250 тысяч.

Конечно, покупателей "не с улицы" оказалось куда больше. По преимущественному праву акционеры выкупили около 47% этого объема. Причем больше половины от него выкупил основной акционер "Сбербанка" - Банк России. В сообщении Сбербанка также говорится, что члены правления банка приобрели акции на 101.01 млн. рублей (почти $4 млн.). Сколько приобрели рядовые сотрудники банка не сообщается.

Стоимость акций Сбербанка выросла до 93 с лишним тыс. рублей, то есть почти на 5% от цены размещения. И это всего за месяц. Владеть ценными бумагами Сбербанка оказалось куда выгоднее, чем держать деньги на вкладах в банке. Но стоит ли сейчас фиксировать прибыль? "Я не думаю, что сейчас найдется много желающих продать акции, - говорит начальник инвестиционно-банковского департамента МДМ-Банка Никита Ряузов. - Для большинства инвесторов это стратегическое вложение. Тем более что я не вижу более удачной альтернативы, куда можно было бы инвестировать вырученные от продажи акций Сбербанка средства".58 Впрочем, он полагает, что в течение 2-3 лет они могут подорожать еще на 50%.

Сбережения населения в пластиковых картах

Привлечь сбережения населения Сбербанку удалось за счет расширения спектра высокотехнологичных услуг, которые предлагаются владельцам пластиковых карт .

Объем эмиссии карт Сбербанка России (SBER) по состоянию на 1 апреля 2007 г достиг 18,77 млн. карт, увеличившись за 1-й квартал на 7 проц. Количество карт международных платежных систем VISA и MasterCard составило 15,63 млн. карт (83 % от общего объема эмиссии), в том числе: MasterCard и Maestro – 9,21 млн. карт; VISA и VISA Electron – 6,42 млн. карт.

Количество микропроцессорных карт СБЕРКАРТ составило 3,14 млн. карт.

Дебетовый оборот по банковским картам Сбербанка России за 1-й квартал 2007 г увеличился по сравнению с аналогичным периодом 2006 г на 61 % и составил 390 млрд. руб.

Количество клиентов "Мобильного банка" возросло за 1-й квартал 2007 г на 23,9 % и составило 1,6 млн. человек, за 1-й квартал отправлено 23,8 млн. уведомлений об операциях по картам.

Выпущено 127,9 тыс. карт VISA Аэрофлот, держатели которых одновременно являются участниками программы "Аэрофлот Бонус", реализуемой ОАО "Аэрофлот - российские авиалинии".

Количество карт Сбербанк – Maestro "Социальная", предназначенных для получения пенсий, пособий, дотаций и иных выплат социального характера, превысило 2,4 млн.

Сбербанк России обслуживает операции по картам более чем в 4,2 тыс. населенных пунктах, расположенных во всех субъектах РФ.

В системе Сбербанка России действует 9,7 тыс. пунктов выдачи наличных денежных средств, из них 9,1 тыс. обслуживают операции по картам международных платежных систем VISA и MasterCard и 8,5 тыс. – по микропроцессорным картам СБЕРКАРТ.

Сбербанком России установлено и введено в эксплуатацию 10,2 тыс. банкоматов, из них: 10 тыс. принимают карты международных платежных систем VISA и MasterCard, а также American Express; 7,8 тыс. принимают карты СБЕРКАРТ; 9,6 тыс. осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.); 294 осуществляют прием наличных денежных средств для зачисления на счета карт.