3 Глава Теоретические аспекты исследования сбережений населения

| Вид материала | Реферат |

СодержаниеГлава 2. Методы организации сбережений населения 2.1. Исследование инвестирования сбережений населения в акции Российских компан |

- 1 Место механизма реализации права в системе правового регулирования 16 глава, 884.38kb.

- Кроэкономической ситуации стало сохранение и увеличение денежных сбережений населения,, 61.54kb.

- Т. В. Белых дифференциальная психология теоретические и прикладные аспекты исследования, 2889.36kb.

- «сохранение и увеличение денежных сбережений населения – важнейшая задача банковской, 99.69kb.

- Декрета Президента Республики Беларусь от 24. 11. 2006 года №18 «О дополнительных мерах, 159.53kb.

- Стр. Глава, 50.53kb.

- Теоретические аспекты традиционной и нетрадиционной медицины Глава, 8.7kb.

- 3 глава I. Public relations в государственных структурах. Теоретические аспекты, 1309.56kb.

- Факультет экономики и бизнеса, 99.17kb.

- Глава, 93.73kb.

Глава 2. Методы организации сбережений населения

2.1. Исследование инвестирования сбережений населения в акции Российских компаний и другие ценные бумаги

Сбережения населения представляют собой потенциальный инвестиционный ресурс, который посредством финансовых инструментов, отвечающих требованиям вкладчиков, может быть запущен в обращение. Хозяйствующие субъекты наделены возможностями привлечения долговых средств через выпуск ценных бумаг. Именно ценные бумаги предприятий могут рассматриваться как финансовый инструмент, наиболее оптимально отвечающий требованиям мелких инвесторов, готовых инвестировать свои сбережения. Рассмотрим, в какой степени корпоративные ценные бумаги отвечают интересам мелких инвесторов.20

Рынок корпоративных ценных бумаг формируют предприятия, созданные в форме открытых акционерных обществ. В российском реальном секторе представлены более 100 тыс. этих обществ, которые в соответствии с законом имеют право эмитировать и выпускать в свободное обращение свои акции и облигации. Суммарная капитализация только 10 крупнейших акционерных обществ, акции которых представлены на российском рынке, по оценкам ряда экспертов, составляет 44,2 млрд. долл., что создает возможности для привлечения в этот сектор рынка значительных денежных ресурсов посредством купли-продажи ценных бумаг.

Акции предприятий, имеющие определенную степень ликвидности и выпущенные в свободное обращение на рынок ценных бумаг, формируют спрос на инвестиции путем трансформации в них сбережений. Это становится возможным лишь при совпадении интересов населения (вложение сбережений) и акционерных обществ (выпуск акций в обращение). Для этого необходимы постоянное предложение ценных бумаг, имеющих положительные характеристики, и свободный доступ населения к их покупке. В настоящее время влияние общеэкономических факторов делает этот вид вложений высокорисковым и не позволяет использовать его как основной инструмент при инвестиционных вложениях, обеспечивающих высокую доходность. С точки зрения надежности и ликвидности существует ограниченный сегмент этого рынка — акции около 20 эмитентов (ЛУКОЙЛ, РАО «ЕЭС», «Сургутнефтегаз», «Мосэнерго», «Ростелеком», «Газпром», «Связьинвест», Сбербанк и др.), которых принято называть «голубые фишки».

Например, доля акций физических лиц в структуре акционерного капитала ОАО РАО "ЕЭС России" составляет 2,46% (рис.2.1).

Рис.2.1. Структура акционерного капитала ОАО РАО "ЕЭС России"

на 31 марта 2007 года, в % от УК.21

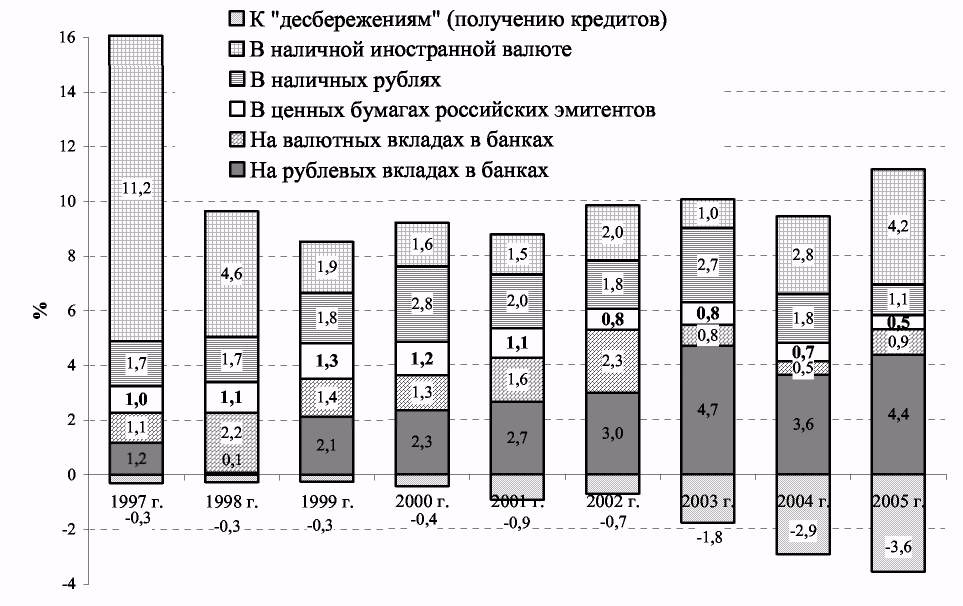

Критерием инвестиционной привлекательности акций российских компаний следует признать инвестиционную активность населения на рынке ценных бумаг, что показывает степень доверия к институтам самой рыночной экономики и проводимым в России реформам. С 1999 г. наметился заметный прогресс в развитии коллективных инвестиций. Но ускоренный рост российского фондового рынка, особенно в 2004-2005 годах не оказывает заметного влияния на улучшение благосостояния граждан страны и активизацию национальной системы сбережений. Данные статистики за 2005 г. об инвестициях населения в ценные бумаги по сравнению с другими финансовыми активами (рис. 2.2) свидетельствуют о явном недоверии населения к акционерному делу.

Рис. 2.2. Склонность населения к сбережениям в 1997-2005 гг.

(в % к денежным доходам)22

По данным за 2005 г. доля доходов населения, инвестированных в ценных бумаги, составила всего 0,5%. Данный показатель оказался почти в 2 раза меньше уровня кризисного 1998 г. Прирост чистых инвестиций населения в ценные бумаги в 2005 г. составил около 68 млрд. руб., в то время как прирост средств граждан в банковских депозитах и увеличение задолженности по банковским ссудам составили соответственно 587 и 479 млрд. руб. Однако, согласно опросам лишь 2% граждан, имеющих сбережения, отдают предпочтение инвестициям в ценные бумаги. Около 34% из них вкладывают накопления в банки,. а свыше 60% хранят наличные деньги.

В период 2005—2006 гг. население значительно повысило инвестиционную активность на этом рынке: По данным Росстата, на конец 2006 г. вложения в ценные бумаги составляли 500 млрд. руб., или 9,5% накопленных финансовых сбережений населения (табл.2.1). Согласно предварительным итогам в ходе IPO «Роснефти» от граждан было привлечено 560 млн. долл. (около 15 млрд. руб.). Несмотря на небольшой объем этих инвестиций относительно общей величины финансовых сбережений населения (0,3%), он существенно скорректирует траекторию роста сбережений частных лиц в ценных бумагах. По данным опроса общественного мнения, проведенного исследовательским холдингом ROMIR Monitoring в феврале 2006 г., 6% населения предпочли бы вложить свои сбережения в ценные бумаги (год назад их доля составляла 5%). Это значение существенно ниже доли населения, предпочитающего банки, – 26%, однако оно выше доли тех, кто выбрал вложения в небанковские финансовые институты (1-2% населения).

В ближайшее время прямые инвестиции населения в ценные бумаги составят заметную конкуренцию как банкам, так и небанковским финансовым институтам.

В российских условиях привлекательность ценных бумаг для инвесторов — покупателей акций — определяется следующим образом:

- приобретение ценных бумаг, которые по условиям обращения могут заменять наличность;

- доступ через приобретение ценных бумаг к определенному виду продукции, услуг;

- расширение сферы влияния и перераспределение собственности;

- спекулятивная игра в условиях нестабильного рынка.

Таблица 2.1

Объем накопленных сбережений населения в финансовых активах (без учета прочих сбережений) по состоянию на конец 2006 г.23

Акционерные общества как эмитенты ценных бумаг при выпуске акций также руководствуются определенными целями, обеспечивающими их корпоративные интересы. Это формирование системы контроля через владение акциями, привлечение дополнительных денежных ресурсов для размещения их в активы акционерного общества и оптимизация структуры распределения прав собственности внутри общества. Для привлечения новых акционеров корпорации могут попытаться изменить сложившуюся тенденцию в структуре сбережений населения, выпустив на фондовый рынок финансовые инструменты, адекватные по своим качествам иностранной валюте. Такими инструментами могут быть купонные облигации либо привилегированные акции с фиксированным дивидендом. Ценные бумаги акционерных обществ, обладающие доходностью, надежностью и ликвидностью, должны быть привлекательными и для самих эмитентов, и для их потенциальных покупателей. Для эмитентов выпуск облигаций или привилегированных акций решает вопрос о привлечении долгосрочного капитала при сохранении сложившейся структуры собственников. Эмитировав облигации, акционерное общество гарантирует, что ему не потребуется возвращать привлеченные средства раньше срока погашения ценных бумаг. Для инвесторов появляется возможность вложения средств в доходные финансовые инструменты, обладающие конвертируемостью в наличные деньги.

На сегодня каждый десятый россиянин владеет акциями различных отечественных предприятий и фирм. Недавняя продажа бумаг “Роснефти” показала, что наши люди не прочь “вложиться” – акции этой компании купили свыше 140 тыс., или чуть меньше 0,1% граждан страны. Вместе с тем говорить о заметном движении к народному капитализму в России, по мнению экспертов, явно рано.24

Большинство нынешних владельцев акций, по данным последнего опроса фонда “Общественное мнение”, отнюдь не относятся к игрокам фондового рынка. Эти люди получили ценные бумаги бесплатно – в обмен на ваучеры, при приватизации предприятий, где они работают. Лишь четверть сегодняшних “акционеров” приобретали акции на свои деньги, то есть по собственной инициативе включились в финансовые игры. При этом около трети россиян (31%) заявили, что если бы им позволяло материальное положение, то они купили бы бумаги какой-нибудь российской компании. Чаще всего это молодежь, люди со средним специальным и высшим образованием, с доходами, а также жители столицы. Их интерес к этим финансовым инструментам подогревают успехи нефтяной и газовой отрасли России.

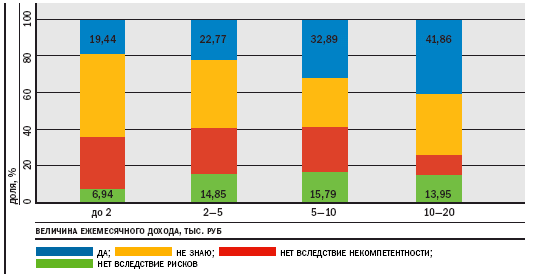

Однако почти половина опрошенных (45%) не стали бы этого делать, даже если бы имели соответствующие финансовые возможности. Еще 24% затруднились высказать определенное мнение по этому вопросу. Самые распространенные аргументы “отказников” – недоверие к отечественным финансовым инструментам, боязнь риска, нестабильности (18% опрошенных). Специалисты считают, что причины таких эмоций надо искать в горьком опыте 90-х годов – люди, обжегшись на молоке, теперь дуют и на воду. Для части опрошенных это просто неинтересно (“возраст уже у меня не тот, мне они не нужны”, “неазартный я человек”), другие говорят, что плохо разбираются в правилах, по которым живет фондовый рынок (“не знаю, как из них извлечь выгоду”, “не понимаю в акциях”). Примерно столько же респондентов, возможно, и хотели бы купить акции, но даже в принципе не допускают, что у них для этого когда-нибудь появятся деньги. Желание респондентов инвестировать в акции и облигации в зависимости от величины их ежемесячного дохода представлено на рис.2.3.

Рис.2.3. Желание респондентов инвестировать в акции и облигации

в зависимости от величины их ежемесячного дохода25

С одной стороны, более обеспеченные участники активнее проявляют интерес к возможностям инвестирования своих сбережений на рынке акций, с другой стороны, их отношение к рискам становится более внимательным и настороженным.

Крупные суммы, которые россияне могли бы не тратить в течение нескольких лет, они готовы отнести в Сбербанк (37%) или хранить дома (11%). Вложение в акции стоит на третьем месте (9%). Далее идут недвижимость (6%), другие банки (4%) и паевые инвестиционные фонды (2%).

«На фондовом рынке действуют около 100–120 тыс. инвесторов, большую часть которых представляют частные инвесторы (доля домохозяйств, инвестирующих свои сбережения на фондовом рынке, составляет не более 0,5% от их общего количества). С точки зрения мировой практики это крайне мало. В США, например, в инвестиционный процесс посредством фондового рынка вовлечены более половины всех домохозяйств (порядка 80 млн. индивидуальных брокерских счетов при почти 300 млн. населения страны), а в Китае — более 10% (72 млн. индивидуальных брокерских счетов, при населении 1,3 млрд. человек)».26

На Западе отношение к владению долями компаний совершенно иное. Но он прошел для этого свой путь. В США, например, число владельцев акций стремительно росло с 1952 по 1970 год: с 6,5 до 30,9 млн. человек. Это позволило, во-первых, создать класс людей, жизненно заинтересованных в результате своего труда, а во-вторых, развить финансовый рынок, на мощи которого во многом зиждется нынешнее благополучие большинства индустриально развитых стран. Поэтому такие яркие примеры, как финская молочная компания “ВАЛИО”, чьими акционерами являются 15 тыс. фермеров, поставляющих на предприятия фирмы свою продукцию, являются на самом деле отражением общей ситуации с собственностью на средства производства на Западе.

В 2001—2002 гг., как и в последующие годы стал бурно развиваться новый сегмент рынка корпоративных ценных бумаг — облигации корпораций. Такие крупные компании, как «Газпром», «Норильский никель», «ЛУКойл», РАО «ЕЭС», выпустили в обращение облигационные займы объемом от 150 млн. до 300 млн. долл. За этот период номинальный объем рынка корпоративных облигаций возрос с 1,4 млрд. до 2,3 млрд. долл.

Корпоративные облигации стали альтернативой государственным ценным бумагам, обеспечивая положительную реальную доходность (с поправкой на инфляцию). Эти облигации почти полностью переключили внимание инвесторов с популярных ранее векселей. Продолжающееся увеличение ликвидности рынка стимулирует приток на него средств новых инвесторов, ведет к снижению стоимости заимствований и расширению числа эмитентов.

Рынок корпоративных облигаций становится значительным источником рублевых инвестиций для реального сектора экономики. Сохраняющийся дефицит ликвидных краткосрочных финансовых инструментов позволяет сделать предположение о большом потенциале развития рынка корпоративных облигаций, так как выпуск в обращение корпоративных облигаций способен оказать помощь реальному сектору экономики. Он открывает для российских предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности.27

Облигации имеют ряд преимуществ перед другими способами заимствований. Выпуск облигаций — гибкий способ мобилизации капитальных фондов. Нет ограничений на валюту облигаций, на характер их обращений (свободно обращающиеся и с ограничениями) и владения ими (именные и предъявительские). Они могут выпускаться как в купонной (процентной) форме, так и без купона. Облигации выпускаются в форме займа капитала, и покупатель облигации выступает как кредитор, получая проценты на вложенный капитал в определенные заранее сроки, а по истечении срока облигации — ее номинальную стоимость. Облигационный выпуск для заемщика выгоднее, чем получение им банковского кредита, так как комиссионные, выплачиваемые посредникам за размещение займа, как правило, меньше (в процентном отношении) банковской маржи, уплачиваемой финансово-кредитным учреждениям, аккумулирующим финансовые ресурсы.

И еще одно важное преимущество имеют облигации уже для самого акционерного общества, их выпустившего. Капитал, мобилизованный путем выпуска корпоративных облигаций, акционерным капиталом не становится. Облигации выпускаются с целью привлечения средств для решения текущих и перспективных задач акционерного общества. Владелец облигации не имеет права голоса, не участвует в собрании акционеров, не принимает участия в управлении обществом. В силу чего, выпуск облигаций позволяет привлекать средства для развития предприятия, не внося существенных изменений в распределение прав на участие в управлении и, тем самым, не подвергая права акционеров большому риску.

Таким образом, главным преимуществом эмиссии корпоративных облигаций является сохранение корпоративного контроля компании, с одной стороны, и привлечение долгосрочных инвестиционных ресурсов, — с другой.28

Начиная с 1999 г. по настоящее время в России размещено 118 выпусков корпоративных облигаций, что позволило 74 эмитентам (промышленным предприятиям различных отраслей) привлечь более 68 млрд. руб. Есть три основные причины, по которым такой способ заимствования привлекает эмитентов:

- более низкие ставки в сравнении с банковскими кредитами (20—22% против 26—27% годовых);

- большие объемы заимствований (средний банковский кредит — 100 млн. руб., по облигационным выпускам — 600 млн. руб.);

- более длительные сроки заимствования (90% кредитов выдается на срок до года, средний срок обращения облигаций — 2—3 года).

Наиболее перспективным вариантом развития облигационных займов является выпуск облигаций с фиксированной доходностью. ОАО «ЛУКойл» одним из первых выпустило в обращение облигации с фиксированной доходностью. Выпуск в обращение облигаций создало реальную возможность расширения инвестиционных возможностей компании. Инвестиции, вырученные от реализации облигационного транша, заменяли кредитные ресурсы, получить которые после финансового кризиса 1998 г. стало непросто.

Облигации «ЛУКойла» привлекли большое внимание инвесторов. В работе с этим видом ценных бумаг они давали им двойной маневр: возможность приобретения их с дисконтом и получения дохода при погашении облигаций наряду с возвратом полной стоимости ценной бумаги. Немаловажную роль в популяризации облигаций «ЛУКойла» играла репутация компании — прозрачность ее отчетности, прибыльность и привлекательность сферы деятельности.

Дешевизна привлечения инвестиционных ресурсов для компаний и привлекательность облигаций для инвесторов доказали преимущества корпоративных облигационных займов на российском рынке. Это создало предпосылки для включения населения в состав участников рынка корпоративных бумаг, поскольку облигации для мелких вкладчиков являются более привлекательным инструментом, чем корпоративные акции.

Во-первых, инвестиционная привлекательность облигаций определяется стабильным уровнем доходности, который складывается из купонных выплат.

Во-вторых, облигации представляют собой вложения на определенный срок, что предполагает возвратность средств по истечении срока займа.

В-третьих, облигации являются предъявительской ценной бумагой и свободно обращаются на рынке ценных бумаг: в случае необходимости возможна их быстрая конвертация в наличные деньги.

Однако остается нерешенным вопрос о свободном доступе потенциальных покупателей к этим инструментам: реализация облигаций происходит преимущественно на биржах и в закрытых телекоммуникационных сетях по продаже ценных бумаг. Ограниченный доступ к ним населения значительно сужает его инвестиционные возможности. Поэтому расширение набора инвестиционных инструментов, ориентированных на широкие слои населения, должно сопровождаться созданием сети фондовых магазинов и представительств брокерских контор по работе с мелкими вкладчиками.29

Выход предприятий-эмитентов на рынки мелких инвесторов вступает в определенные противоречия с целью заимствования предприятий, согласно которой они стремятся получить инвестиции в максимально короткие сроки. Для чего они привлекают андеррайтеров, которые выкупают весь облигационный транш с определенным дисконтом, который для самих предприятий является платой за предоставленные ресурсы. Андеррайтеры, в свою очередь, также заинтересованы в скорейшем размещении предоставленных им облигаций, с тем, чтобы побыстрее вернуть в оборот вложенные средства. Что побуждает их на оптовые продажи облигаций, т.е. более крупными партиями, но также с определенным дисконтом. И уже последующие покупатели приобретают эти облигации как ценные бумаги, приносящие доход. Именно на этой стадии открываются широкие возможности для привлечения мелких инвесторов, владельцев сбережений. В связи с чем, в реализационной цепочке облигаций ЭМИТЕНТ - АНДЕРРАЙТЕР - ПОКУПАТЕЛЬ доступ к Этому инвестиционному инструменту для широких слоев населения возможен только на третьей стадии обращения, которую представляют брокерские и дилерские конторы, инвестиционные и паевые фонды, инвестиционные компании и т.д., которые могут выступать непосредственными продавцами облигаций.30

На сегодняшний день ситуация характеризуется тем, что вся реализационная сеть не ориентирована на мелкого вкладчика. Из-за преимущественно спекулятивного характера российского рынка ценных бумаг отсутствует розничная продажа финансовых инструментов населению. Количество операций с ценными бумагами, принадлежащих населению, в общем объеме операций на фондовом рынке незначительно. Даже коммерческие банки, имеющие готовые структуры для работы с населением, не заинтересованы осуществлять операции по покупке и продаже ценных бумаг маленькими партиями. Поэтому, чтобы активизировать рынок ценных бумаг для населения, нужны стимулирующие меры, которые повысили бы заинтересованность инвестиционных институтов работать с населением по привлечению их сбережений посредством купли-продажи ценных бумаг. Такими мерами могут стать налоговые преференции для институтов, работающих со средствами населения, которые могли бы быть освобождены от двойного налогообложения — на прибыль компании и доход физического лица. Налоговые льготы в сложившейся ситуации могут стать серьезным стимулом активизации как деятельности инвестиционных институтов по привлечению средств населения, так и самого населения, для которого были бы созданы благоприятные условия для инвестирования.

Таким образом, вопросы активизации процесса трансформации сбережений населения в инвестиции для хозяйствующих субъектов нуждаются в поддержке со стороны государства по созданию системы мер льготного налогообложения, что, с одной стороны, явится серьезным стимулом для инвестиционных компаний, а с другой стороны, населением будет воспринято как определенная гарантия государства в поддержке таких инвестиционных вложений, что значительно повысит их надежность в глазах потенциальных инвесторов.

Решение проблем привлечения сбережений населения на инвестиционный рынок зависит от формирования государством законодательных гарантий, обеспечивающих эффективность инвестиционной среды для использования этих сбережений, и от создания финансовой инфраструктуры, представляющей собой широкую сеть инвестиционных и финансовых институтов, работающих со средствами населения.

Можно, таким образом, сформулировать некоторые выводы.

Анализ современного состояния сберегательного процесса в России позволил выявить следующие его основные особенности.

Во-первых, значительная часть граждан имеет предпосылки для накопления денежных средств.

Во-вторых, на сберегательный процесс существенно влияет инфляция, которая стимулирует население к поиску инструментов сбережения средств, защищенных от инфляции.

В-третьих, подавляющая часть свободных средств населения остается «на руках» или тратится на покупку валюты.

В-четвертых, население готово вкладывать свои средства в финансовые инструменты, обладающие следующими характеристиками: надежность, доходность, ликвидность.

Эти предпосылки создают условия для создания эффективных механизмов аккумулирования и использования сбережений населения для инвестирования, которыми могут быть корпоративные ценные бумаги, в особенности — облигации. Они имеют важное преимущество для самого акционерного общества, их выпустившего, поскольку капитал, мобилизованный путем выпуска корпоративных облигаций, акционерным капиталом не становится, а владелец облигации не влияет на управление обществом. А также и для покупателя облигаций — владельца сбережений — они являются надежным финансовым инструментом, по своим свойствам адекватным валюте.31

Практика обращения корпоративных облигаций на российском фондовом рынке убедительно доказывает преимущества этого финансового инструмента, которые проявляются в дешевизне привлечения инвестиционных ресурсов для компаний и привлекательности по своим инвестиционным характеристикам для инвесторов. Это создало предпосылки для включения населения в состав участников рынка корпоративных бумаг, поскольку облигации как раз и отвечают требованиям мелких вкладчиков по своим характеристикам в части надежности, доходности и ликвидности.

Расширение набора инвестиционных инструментов, ориентированных на широкие слои населения, должно сопровождаться созданием фондовой инфраструктуры, ориентированной на работу с населением. Заинтересовать частный капитал в активизации деятельности в этом направлении возможно на основе гибкой налоговой политики, стимулирующий компании работать со средствами населения. В связи с чем, основным направлением развития финансовой инфраструктуры для населения должна стать государственная поддержка деятельности компаний в части стимулирования их деятельности по работе со средствами населения.