3 Глава Теоретические аспекты исследования сбережений населения

| Вид материала | Реферат |

СодержаниеГлава 1. Теоретические аспекты исследования сбережений населения 1.1. Понятие и сущность сбережений |

- 1 Место механизма реализации права в системе правового регулирования 16 глава, 884.38kb.

- Кроэкономической ситуации стало сохранение и увеличение денежных сбережений населения,, 61.54kb.

- Т. В. Белых дифференциальная психология теоретические и прикладные аспекты исследования, 2889.36kb.

- «сохранение и увеличение денежных сбережений населения – важнейшая задача банковской, 99.69kb.

- Декрета Президента Республики Беларусь от 24. 11. 2006 года №18 «О дополнительных мерах, 159.53kb.

- Стр. Глава, 50.53kb.

- Теоретические аспекты традиционной и нетрадиционной медицины Глава, 8.7kb.

- 3 глава I. Public relations в государственных структурах. Теоретические аспекты, 1309.56kb.

- Факультет экономики и бизнеса, 99.17kb.

- Глава, 93.73kb.

Глава 1. Теоретические аспекты исследования сбережений населения

1.1. Понятие и сущность сбережений

В отечественной литературе советского периода сбережения определялись как часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается. В работах современных западных экономистов сбережениями называется та часть дохода семейного хозяйства, которая не идет на покупку товаров и услуг, а также на уплату налогов. Некоторые западные экономисты не связывают сбережения только с доходами семейных хозяйств или личными доходами. Так, Дж. Кейнс определял сбережения как «превышение дохода над потреблением», отмечая: «Помимо сбережений, накапливаемых отдельными лицами, значительная часть доходов... сберегается центральными правительствами и местными органами власти, коммерческими корпорациями и прочими учреждениями и организациями».1

Аналогичные взгляды на содержание категории «сбережения» получили распространение и среди современных российских ученых, которые связывают сбережения не только с личными доходами населения, но и с доходами государства и предприятий. Предприятия сберегают средства для инвестирования — на расширение производства и увеличение прибыли. Домашние хозяйства сберегают их по ряду причин: мотивы обеспечения старости и передачи состояния детям, накопление для покупки недвижимости и дорогостоящих предметов длительного пользования, получения образования и др.2

Если доходы от реализации продукции превышают затраты на ее производство, предприятие имеет прибыль. Часть этой прибыли превращается в личные доходы собственников и используется на потребление или принимает форму сбережений. Другая часть прибыли остается на предприятии и используется для различных целей, в том числе на развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Сбережения общества могут увеличиваться и за счет средств государственного бюджета в случае превышения доходов бюджета над расходами. При дефиците бюджета сбережения общества будут уменьшаться. Однако за счет средств государственного бюджета сооружаются объекты социально-бытовой и производственной инфраструктуры (школы, больницы, дороги, мосты и т.п.). Эту часть бюджетных средств также следует относить к сбережениям, поскольку они не используются на текущее потребление.

Сущность образования сбережений можно понять на основе анализа денежного обращения. Система данного обращения в своем непрерывном движении проходит несколько воспроизводственных стадий. Как отмечается в литературе, денежные средства поступают в обращение для обслуживания процесса производства и товарооборота и затем в форме заработной платы работников и доходов предпринимателей направляются в домашние хозяйства. Далее основная часть денежных средств направляется на потребление и тем самым возвращается в обращение, а часть средств, оставшихся после обязательных расходов на обеспечение жизнедеятельности домашних хозяйств, накапливается внутри них и выводится из процесса обращения (рис.1.1).

Рис.1.1. Сбережения как утечка средств из кругооборота дохода3

В процессе обслуживания производственных стадий часть средств аккумулируется на предприятиях в форме накоплений, необходимых для поддержания процесса производства путем замены части выбывающего оборудования и его расширения путем приобретения новых машин (оборудования). Поскольку процесс накопления на предприятиях осуществляется постепенно, растянут во времени, то определенная часть денежных средств на значительный срок выводится из обращения. Указывая на это, ученые пишут: в домашних хозяйствах и на предприятиях образуется сумма денежных средств посредством накопления ежегодных избытков, оставшихся после потребления. Остаток денежных средств, остающийся после оплаты всех обязательных расходов и приобретения товаров, представляет собой сбережения.4

Однако, с точки зрения экономической теории сбережения не являются арифметической разницей между доходом и расходом, а представляют собой разность между доходом и потреблением — использованием части дохода на потребление. При этом образование сбережений выступает как отклонение от равенства доходов и расходов. Иначе говоря, сбережения — это часть денежного дохода, которая остается после совершения всех текущих потребительских расходов.

Аккумулированные сбережения домашних хозяйств формируют фонд накопления населения. Часть дохода, направляемая на оплату обязательных платежей и приобретение товаров, определяется как расходы. Совокупность расходов, используемых населением на потребление, образует фонд потребления населения. Таким образом, доход, поступающий в распоряжение домашних хозяйств, распределяется в фонды потребления и накопления населения. В домашнем хозяйстве существуют периоды, в течение которых отчислений в фонд накопления не происходит, и весь доход поступает в фонд потребления. В то же время домашние хозяйства могут единовременно израсходовать все сбережения, в чем проявляется целевой характер накопления для удовлетворения будущих потребностей.

Таким образом, сбережения — превышение дохода над потреблением. Сбережения общества складываются из сбережений личных доходов населения, нераспределенной прибыли предприятий и некоторой части средств государственного бюджета. Потребление и сбережение зависят от размера дохода:

, (1.1)

, (1.1)где:

Y — доход после уплаты налогов;

С — потребление;

S — сбережение.

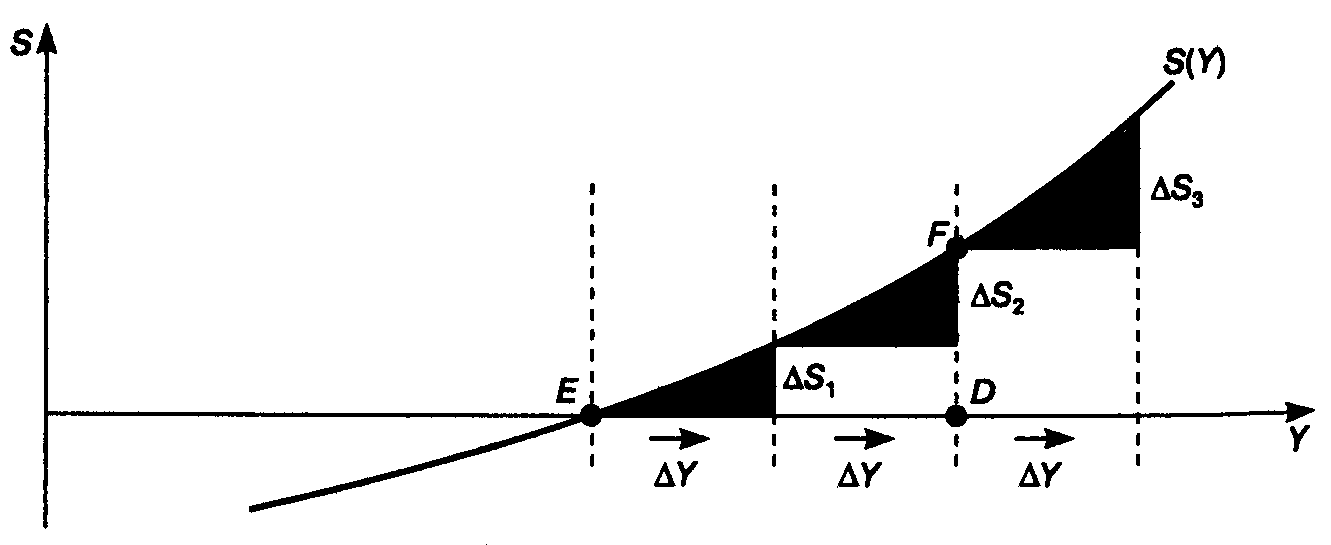

Связь между доходами индивида и его сбережениями определяет функция сбережения (рис. 1.2).

Рис. 1.2. Функция сбережения5

Кривая сбережений, расположенная ниже точки Е, свидетельствует, что сбережения отрицательные, на этом участке потребление индивида превышает его доходы (он вынужден брать взаймы средства на существование). В точке Е весь доход идет на потребление, и сбережения отсутствуют (равны 0). По мере роста дохода субъект имеет возможность все больше средств сберегать. При этом при каждом увеличении дохода на ∆Y прирост сбережений растет: ∆S3 > ∆S2 > ∆S1. Все большая часть прироста дохода расходуется на прирост сбережений:

, (1.2)

, (1.2)где:

∆Si — прирост сбережений;

∆Y — прирост дохода.

Выражение MPS показывает долю прироста сбережений в приросте дохода и называется предельной склонностью к сбережению:

, (1.3)

, (1.3)где:

∆S — прирост сбережений;

∆Y — прирост дохода.

Таким образом, увеличение доходов вызывает рост сбережений, при этом предельная склонность к сбережению также возрастает.

Процесс экономического развития осуществляется за счет перераспределения денежных средств от тех, кто ими располагает, к тем, кто в них нуждается. Традиционно денежные средства накапливает население, а нуждаются в них производители и государство. Таким образом, речь идет о постоянном взаимодействии сбережений и инвестиций как основа процесса воспроизводства. При этом основным регулирующим фактором экономического роста являются инвестиции.6 В момент осуществления они повышают совокупный спрос на денежные ресурсы, а на следующей стадии увеличивают совокупное их предложение. Кроме того, «в той мере, в какой люди сберегают, т.е. воздерживаются от текущего потребления, общество может обращать свои ресурсы на новое капиталообразование».7

При исследовании сбережений можно выделить следующие основные субъекты сберегательного процесса: население, финансово-кредитная система, предприятия и организации, государство. Население является основным субъектом сберегательного процесса, т.к. оно распоряжается денежными ресурсами, являющимися источником сбережений, и формирует потребности, развитие которых приводит к возникновению сбережений. Финансово-кредитная система оказывает населению услуги по размещению сбережений, выдает из привлеченных средств ссуды и осуществляет инвестиции в производство. К участникам сберегательного процесса можно также отнести предприятия, являющиеся потребителями ссуд и инвестиций, или те, продукция и услуги которых приобретаются за счет сбережений.

В процессе реформирования экономики складываются определенные формы и методы привлечения средств населения и соответственно их инвестирование в экономику. Уровень сбережений зависит от множества факторов и отражает наличие различных социально-экономических причин образования сбережений у различных сберегателей, проявляющихся как определенные сберегательные мотивы. В той мере, в какой население сберегает, то есть воздерживается от текущего потребления, общество может направлять свои ресурсы на капитальные вложения в развитие производства. В этом случае «нормальным» сбережениям должен противостоять продукт в форме, пригодной для производительного потребления. Главное — обеспечить производительное использование сбережений, с тем, чтобы достичь приращения стоимости, иначе у населения пропадет заинтересованность в сбережении средств. 8

Конечно, образование сбережений может быть связано с ограничением текущего потребления. Однако сбережения могут возникнуть и при резком увеличении дохода (перевод на более высокооплачиваемую работу, получение наследства, лотерейного выигрыша и т.п.). Уровень сбережений зависит от потребления, однако придание пассивной роли сбережениям, их подчиненность по отношению к потребительским расходам подразумевает, что весь денежный доход должен быть использован на потребление. При этом образование сбережений выступает как отклонение от равенства доходов и расходов.

При рассмотрении сбережений в процессе их постепенного накопления требуется уже учет ряда факторов, обеспечивающих защиту сбережений и образования их прирастающей части. Из чего следует, что понятие сбережений должно включать функцию их сохранения, что возможно посредством включения сбережений в инвестиционный оборот.

Практика свидетельствует, что сбережения можно определить как часть личного дохода, предназначенная для удовлетворения будущих потребностей, которая в целях защиты от инфляции или получения дополнительного дохода может быть использована в качестве инвестиционного ресурса. Следует, однако, отметить, что превышение денежных доходов над потреблением является всего лишь механизмом, а не мотивом образования сбережений. Данный факт создает неопределенность толкования в экономической литературе. Наличие «свободного» остатка средств выступает лишь формой конкретных причин образования сбережений. Общим же мотивом сбережений является расширение платежеспособности сберегателя, превышающее величину текущего дохода. Постепенное накопление позволяет удовлетворить те потребности, которые в противном случае были бы недоступны.

Последний фактор перекликается с понятием «отложенный спрос». Он может быть как осознанно-целевым, выражающим подготовку населением соответствующего денежного обеспечения для удовлетворения потребностей более высокого уровня, и инертно-неосознанным в случае недоразвития самих потребностей.9

С методологической точки зрения сбережения можно представить, с одной стороны, как концентрацию части денежных доходов населения, с другой стороны, как создание возможности для удовлетворения будущих потребностей. Существует прямая зависимость формирования сбережений, возникающих вследствие решений населения об использовании денежных средств, от системы производственных отношений. При этом отношения распределения оказывают определяющее воздействие на процесс сбережения. Такая зависимость проявляется в двух основных чертах сбережений.

Во-первых, они всегда создаются преимущественно в денежной форме или в форме других активов, имеющих высокую ликвидность.

Во-вторых, в чистом виде сбережения представляют собой деньги, прервавшие движение в общем денежном обороте.

Тем самым сбережения вступают в противоречие с основной функцией денег — постоянным обслуживанием процесса оборота капитала. Следовательно, можно предположить, что основу процесса образования сбережений населения составляет противоречие между существующим уровнем потребностей и невозможностью их удовлетворения, в том числе из-за ограниченных возможностей производства. Объем денежных средств образует своеобразные границы, которые накладываются на опережающие, постоянно возрастающие потребности. Это, с одной стороны, определяет необходимость накопления, а с другой, — формирует внутренний источник движения, стремление преодолеть ограничение процесса удовлетворения потребностей. Из этого вытекает, что сбережения можно определить как часть денежных доходов населения, исключаемую из расходования в настоящий момент в пользу будущего периода.

Как накопленный и выраженный в деньгах или других ликвидных активах набор потребностей, подлежащих удовлетворению в будущем, сбережения формируют капитал, в котором заинтересовано все общество. Это в свою очередь способствует созданию совокупного инвестиционного потенциала государства как финансового резерва для поступательного развития экономики.

В сфере сберегательных отношений возникают и переплетаются многообразные связи, интересы и цели10:

- воспроизводственные, при которых сбережения являются важным элементом расширенного воспроизводства;

- денежно-финансовые, связанные с оборотом отложенных накоплений населения и функционированием финансово-банковского сектора экономики;

- социальные, направленные на повышение уровня жизни народа и развитие малого бизнеса; это резервные ресурсы для создания долгосрочных финансовых средств и формирования активов населения, участвующих на рынках сбережений и ценных бумаг, в страховых и других различных фондах.

Отношения общества к сбережениям, их общие размеры и соотношение составных частей формируются под влиянием совокупности экономических, социальных и политических условий, среди которых можно отметить:

- уровень развития производства — в условиях роста и повышения эффективности производства появляется возможность увеличивать не только потребляемую, но и сберегаемую часть производимого дохода, и, наоборот, при падении производства населению и предприятиям приходится думать не о том, сколько дохода направить на сбережение, а об удовлетворении текущих потребностей. Если нет превышения доходов над расходами, нет и условий для сбережений;

- гарантия безопасности сбережений — при отсутствии безопасности сбережений члены общества будут стремиться использовать свои доходы на текущее потребление. По мере развития производительных сил общества увеличиваются возможности для сбережений как вследствие увеличения избытка дохода над потреблением, так и в результате роста степени безопасности вложений;

- рост налогов, отчислений на социальное страхование приводит к сокращению доходов и сбережений;

- повышение цен вызывает разную реакцию в сбережениях у групп населения с разными доходами, но, как правило, снижает уровень сбережений;

- ажиотажный спрос, рост предложения на рынке могут способствовать резкому росту потребления и, как следствие, сокращению сбережений.

Владельцы свободных денежных средств не всегда могут желать использовать свои накопления на инвестиции. Но при наличии финансового посредника возможно их использование для инвестиций. Однако для этого финансовый посредник должен взять на себя риск инвестиций, получая определенный процент доходов за свои услуги.