3 Глава Теоретические аспекты исследования сбережений населения

| Вид материала | Реферат |

Содержание2.2. Исследование инвестирования сбережений населения в паевые инвестиционные фонды, пенсионные фонды и фонды страховых компаний |

- 1 Место механизма реализации права в системе правового регулирования 16 глава, 884.38kb.

- Кроэкономической ситуации стало сохранение и увеличение денежных сбережений населения,, 61.54kb.

- Т. В. Белых дифференциальная психология теоретические и прикладные аспекты исследования, 2889.36kb.

- «сохранение и увеличение денежных сбережений населения – важнейшая задача банковской, 99.69kb.

- Декрета Президента Республики Беларусь от 24. 11. 2006 года №18 «О дополнительных мерах, 159.53kb.

- Стр. Глава, 50.53kb.

- Теоретические аспекты традиционной и нетрадиционной медицины Глава, 8.7kb.

- 3 глава I. Public relations в государственных структурах. Теоретические аспекты, 1309.56kb.

- Факультет экономики и бизнеса, 99.17kb.

- Глава, 93.73kb.

2.2. Исследование инвестирования сбережений населения в паевые инвестиционные фонды, пенсионные фонды и фонды страховых компаний

На сегодняшний день существует большое многообразие институтов коллективного инвестирования: страховые компании, негосударственные пенсионные фонды, кредитные потребительские кооперативы (кредитные союзы), инвестиционные банки, инвестиционные фонды.

Наиболее перспективной формой коллективного инвестирования, достигшей мирового успеха, являются фонды паевого инвестирования. Первый прототип инвестиционного фонда в англосаксонских странах возник в Великобритании в 1822 г. и сначала создавался как инвестиционный инструмент для узкого круга людей. А первой инвестиционной компанией, открытой для участия сторонних инвесторов, стал сформированный в Лондоне в 1868 г. Foreign and Colonial Government Trust. В 90-е годы XX века инвестиционные фонды стали самым заметным элементом финансовой инфраструктуры, войдя в круг крупнейших коллективных инвесторов США. Инвестиционные фонды стали настолько популярны, что по размерам осуществляемых в них инвестиций они превзошли прямые покупки акций населением. При этом инвестиционные фонды получили очень широкое распространение среди населения, их популярность стала сопоставима со срочными вкладами и страховыми полисами.32

За период с 1997г. по 2007 г. в мире суммарные активы взаимных фондов возросли почти на 9 трлн. долл., достигнув отметки в 14 трлн. долл. Ведущее место в деятельности взаимных фондов занимают США и Европа. До-ля взаимных фондов США в суммарных активах фондов составляет почти 60%. Остальными лидерами по активам инвестиционных фондов в настоящее время выступают Люксембург, Франция, Япония, Италия и Великобритания.

Причинами подобного роста популярности явился мировой экономический кризис 70-х гг. XX века и последующий рост капитализации фондового рынка, появление новых видов инвестиционных фондов, установление регламентированного законодательства, регулирующего деятельность инвестиционных фондов, достижение высокой фондовой культуры инвестирования у населения и, главным образом, приход пенсионных денег в доверительное управление, в активы инвестиционных фондов. Преимуществами инвестиционных фондов явились диверсификация и страхование рисков, профессиональное управление, надежность и информационная открытость, низкие транзакционные издержки и затраты инвестирования, возможность выхода мелким инвесторам на фондовый рынок, высокая доходность инвестиционных фондов, жесткий контроль со стороны государства, высокая ликвидность пая и особый льготный режим налогообложения.

Паевые инвестиционные фонды

ПИФ – это инвестиционный фонд контрактного типа, имущественный комплекс, переданный в доверительное управление с целью прироста капитала. Основной целью его создания является осуществление эффективного использования сбережений граждан путем привлечения их к инвестиционной деятельности. Вложения средств в инвестиционные паи имеет целый ряд преимуществ: 33

- ПИФ создается без образования юридического лица, что решает проблему двойного налогообложения: имущество фонда и его прирост, полученный в результате доверительного управления, не облагается налогами.

- Пайщики фактически являются владельцами ПИФа.

- Защищенность интересов собственников. ПИФ предоставляет всем вкладчикам равные условия в распределении доходов.

- Профессионализм управляющей компании: от владельца пая не требуется никаких специальных знаний о фондовом рынке.

- Снижение рисков и трансакционных издержек. В период первичного размещения паев управляющая компания несет все расходы, связанные с началом работы фонда, и в случае неудачи размещения все затраты остаются на ее балансе, а инвесторам возвращается полная сумма вложений.

- Наличие особой контролирующей структуры – специализированного депозитария, следящего за соблюдением управляющей компанией законодательства, правил функционирования фонда и интересов пайщиков.

- Наличие нескольких видов ПИФов, имеющих свою специфику и особенности. По данным на октябрь 2006 года, общая стоимость чистых активов российских паевых фондов достигла 350 млрд. руб. Необходимо отметить, что из них около 240 млрд. руб. составляют активы закрытых ПИФов (Новоселов, С. 135). Одной из особенностей и одновременно преимуществом ЗПИФов является возможность инвестирования в недвижимое имущество и имущественные права на недвижимое имущество, что запрещено открытым и интервальным паевым фондам, т.к. операции с недвижимостью занимают достаточно длительный период, а для своевременного выполнения управляющей компанией своих обязательств по выкупу паев активы фонда должны быть ликвидными. Изначально закрытые ПИФы недвижимости (ЗПИФН) – структура без образования юридического лица, не являющаяся плательщиком корпоративных налогов – появились как способ оптимизации налогообложения имущества юридических лиц. Сегодня ЗПИФН становятся доступным для частных инвесторов инструментом приумножения капитала: снижение порога вхождения в паевой фонд (средний порог вхождения в ЗПИФН на московском и петербургском рынке составляет 100 тыс. руб., а при желании можно купить пай ЗПИФН всего за 10-30 тыс. руб.) способствуют росту популярности данного вида паевых фондов. По мнению аналитиков, причины снижения порога кроются в стремлении повысить ликвидность паев при выходе на биржу (Шехова, С. 56). По данным Интерфакса на 15 февраля 2007 года, Сбербанк России, ВТБ, Внешэкономбанк, Газпромбанк, МДМ-банк и банк «Уралсиб» готовят соглашение о создании первого ЗПИФа для привлечения инвестиций в развитие Южного федерального округа.

- Доходность и доступность вложений в паи ПИФов.

Несмотря на вышеперечисленные преимущества ПИФов, коллективное инвестирование сегодня сталкивается с рядом проблем:

- недостаточной информированностью населения относительно возможностей коллективного инвестирования (большинство пайщиков рассматривает вложения в ПИФы как единовременную акцию – по аналогии с депозитами, хотя, по сути, эти два финансовых инструмента имеют неодинаковые задачи: ПИФ создается для приумножения средств с определенным риском, который снижается благодаря диверсификации его активов, а второй – для сохранения средств);

- недоверием населения к финансовым институтам;

- чувствительностью коллективного инвестирования к внешним факторам и событиям;

- наличием несогласованности и пробелов в законодательстве.

Решение этих проблем требует продуманности, разумности и осторожности реформирования. Изменяя и дополняя законодательную базу, необходимо проводить информационную работу с населением, не только раскрывая возможности и преимущества коллективного инвестирования, но и создавая позитивный образ финансовых институтов. Паевые инвестиционные фонды не только оказывают влияние на коллективное инвестирование. Прослеживается прямая связь между показателями ВВП страны и числом паевых фондов на душу населения. В настоящий момент сегмент коллективных инвестиций становится фаворитом рынка доверительного управления. По итогам 9 месяцев 2006 года доля паевых фондов в общем объеме ДУ выросла до 41% и впервые за два года превысила показатели двух других крупных сегментов: индивидуального доверительного управления (22%) и управления средствами институциональных инвесторов (35%) (Новоселов, 134). В соответствии с прогнозами, сделанными компанией «Альфа-Капитал» на III Федеральном инвестиционном форуме в Москве в конце ноября 2006 года, к 2011 году доля розничных ПИФов в ВВП РФ составит не менее 4,1%. Самые популярные ПИФы в апреле 2007 г. представлены в Приложении 1.

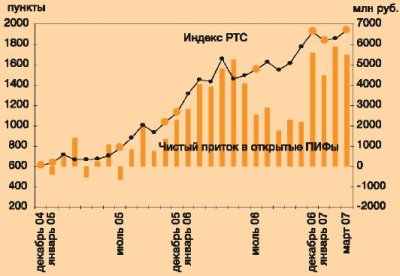

Сейчас мы наблюдаем быстро растущий спрос на инвестиционные продукты среди россиян. Так, в первом квартале 2007 г. чистый приток в открытые и интервальные ПИФы составил 21,5 млрд руб., или $816 млн (рис.2.4).

Рис.2.4. Чистый приток в открытые ПИФы34

Это на 70% больше, чем было инвестировано в ПИФы в I квартале прошлого года. Из общего объема средств, поступивших в открытые и интервальные ПИФы в I квартале, почти 80% достались фондам акций и 16% – фондам смешанных инвестиций. Индексные фонды привлекли порядка 3% всех средств, а из фондов облигаций произошел незначительный отток. Эти цифры позволяют однозначно утверждать, что население становится достаточно активным инвестором на фондовом рынке, и те суммы, которые привлекают российские ПИФы, уже становятся сопоставимы с привлечением западных фондов, работающих на российском рынке акций. Хотя западные фонды пока являются более весомыми игроками на российском фондовом рынке, мы уверены, что влияние отечественных инвесторов будет возрастать.

Пенсионные фонды

Пенсионный фонд – это форма образования и перераспределения части стоимости общественного продукта для финансирования пенсионных выплат и обеспечения дополнительными инвестиционными ресурсами приоритетных сфер экономики. Кроме того, пенсионный фонд является социальным институтом страхования населения от рисков потери трудоспособности вследствие старости, инвалидности и иных случаев, предусмотренных законодательством.

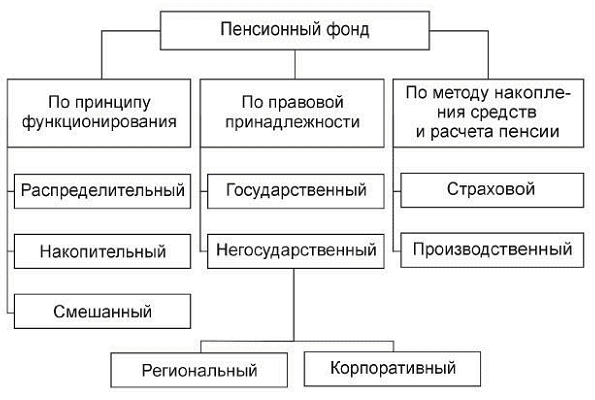

Правовая принадлежность, принципы функционирования, методы накопления средств и расчета пенсии могут быть разнообразны. Обобщая существующие в современной отечественной и зарубежной научной литературе подходы к созданию и специфике пенсионных фондов, на рис.2.5. представлена классификация пенсионных фондов по различным критериям.

Рис.2.5. Классификация пенсионных фондов35

С момента создания в начале 90-х г.г. Пенсионного фонда РФ – специального финансово-кредитного учреждения, основной функцией которого является финансирование выплаты всех видов государственных пенсий, в России началась эпоха реформирования системы пенсионного обеспечения, в ходе которой изменялся порядок финансирования, частота, размеры пенсий и индексаций, правовой статус всех участников пенсионного страхования.

Положения принятых в целях проведения пенсионной реформы в РФ федеральных законов соответствуют конвенциям и рекомендациям Международной организации труда, применяемым в мировом сообществе. Однако действенность предусмотренных механизмов особенно в среднесрочной перспективе вызывает сомнение, что, в первую очередь, связано с тем, что основу пенсионного обеспечения продолжает составлять распределительная модель, основанная на солидарности поколений. Об этом свидетельствует механизм распределения страхового взноса. Так, для финансирования базовой части трудовой пенсии направляется 6% от совокупных годовых доходов работников, а оставшиеся 14% из 20% пенсионных платежей - на финансирование страховой части трудовой пенсии (и накопительной - для лиц, которым она предусмотрена). 36

Таким образом, пенсия в современной системе разделена на две основные составляющие: базовую и страховую (накопительную). При этом базовая пенсия, предоставляемая в равном размере для всех застрахованных, не является страховой по сути и играет роль социальной пенсии. Страховая часть трудовой пенсии по действующему законодательству – это пенсии, выплачиваемые в рамках системы с использованием условно – накопительных счетов. При этом на индивидуальном счете каждого работника пенсионные права фиксируются и индексируются в соответствии с принятыми правилами, однако реальной аккумуляции средств не происходит. Несмотря на свой квазинакопительный характер, подсистема страховой части трудовой пенсии остается распределительной, то есть текущие пенсии выплачиваются за счет текущих страховых взносов в Пенсионный фонд Российской Федерации. С ростом численности пенсионеров и индивидуальных накопленных прав застрахованных текущие обязательства системы, будут увеличиваться, а ее доходы при неизменности и тем более снижении страхового тарифа постоянно сокращаться. Все возможности расширения страховой базы за счет легализации доходов, максимально возможного включения самозанятых в пенсионную систему, выведения всех нестраховых выплат за рамки подсистемы “страховой части трудовой пенсии“, используемые ПФР в ближайшей перспективе вряд ли изменят общую тенденцию и не позволят обеспечить необходимыми ресурсами пенсионную систему.

В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 4,3 млн. работодателей-страхователей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 54,6 млн. застрахованных, имеющим в структуре пенсии накопительную часть, и более 20 млн., имеющим только страховую часть пенсии, в том числе работающим пенсионерам.

Пенсионный фонд России (ПФР) подвел итоги 2006 года по переводу пенсионных накоплений в частные УК и негосударственные пенсионные фонды (НПФ). По данным ПФР, в 2006 году свыше 923,6 тыс. граждан подали заявления о переводе накопительной части из государственной управляющей компании — ВЭБ. Это на 10% больше, чем в 2005 году. В 2006 году, как и годом ранее, большинство участников выбрали НПФ, а в частные УК решили перевести свои деньги только 7%.

Как и в прошлом году, основной объем заявлений о выходе из ВЭБ, поступивших от граждан, пришелся на последние месяцы. В декабре свои заявления подали свыше 420 тыс. "молчунов".37 Правда, в ПФР утверждают, что цифра в 923,6 тыс. граждан носит предварительный характер: не были учтены заявления, поступившие в самые последние дни декабря 2006 года. Таковых, по данным пенсионного фонда, было более 100 тыс. В итоге суммарный отток "молчунов" из ВЭБ должен даже превысить миллион человек.

Впрочем, решение граждан покинуть ВЭБ вполне объяснимо: в 2005 году доходность инвестиций ВЭБ составила 12,07%, а в 2006-м — 5,67%. По данным портала Investfunds.ru, доходность пенсионных накоплений в большинстве УК в 2006 году была намного выше: лидеры рынка сумели заработать для своих пенсионеров свыше 30%. Но, несмотря на усилия частных компаний и фондов по привлечению новых клиентов, успехи пока достаточно скромные: за все годы пенсионной реформы участниками рынка НПФ стали около 3 млн. человек, что составляет около 7% от числа участвующих в пенсионной реформе.

Сами участники рынка категорически отрицают, что столь невысокая активность "молчунов" связана с оценкой рисков частных УК и НПФ. "Во-первых, сказывается плохая информированность граждан о сути пенсионной реформы, а во-вторых, — ментальность населения, большая часть которого привыкла связывать пенсионные проблемы с государством", — поясняет председатель совета Национальной ассоциации пенсионных фондов Константин Угрюмов. По его словам, система негосударственного пенсионного обеспечения сейчас достаточно жестко контролируется государством, но дополнительным фактором надежности могло бы стать создание фонда страхования пенсионных накоплений.

Исполнительный директор НПФ "Большой пенсионный фонд" Андрей Неверов отмечает сложность существующей процедуры перевода средств из ВЭБа в частный сектор: "По сложности и трудоемкости эта процедура сравнима с оформлением банковского кредита". Кроме того, заявил г-н Неверов, учитывая те ничтожные суммы, которые сейчас скопились на счетах граждан (в среднем 10—12 тыс. руб.), проблема перехода из госкомпании в частные УК или НПФ пока не выглядит актуальной.

Вместе с тем у многих управляющих есть большие сомнения относительно того, удастся ли повторить результаты 2006 года в наступившем году. Дело в том, что начавшаяся межведомственная баталия о дальнейшей судьбе пенсионной реформы, не способствует активности "молчунов". "Понятно, что в подобной ситуации большинство решит переждать", — считает г-н Угрюмов. Во-вторых, в этом году государство намерено расширить инвестдекларацию ВЭБ, что положительно скажется на доходности инвестирования пенсионных накоплений, и, соответственно, главный аргумент в пользу частных УК и НПФ отпадет. Правда, пока речь идет только о возможности для ВЭБ вкладывать средства в ипотечные ценные бумаги — об этом заявил зам.руководителя ФСФР Владимир Гусаков. По его словам, эти операции начнутся уже в середине нынешнего года. Впрочем, как полагают аналитики, учитывая низкие процентные ставки по кредитам и емкость ипотечного рынка, существенного увеличения доходности ВЭБ этот инструмент не принесет.

Страховые компании

Анализ основных тенденций развития российского страхового рынка и его региональных составляющих позволяет выделить следующие факты.

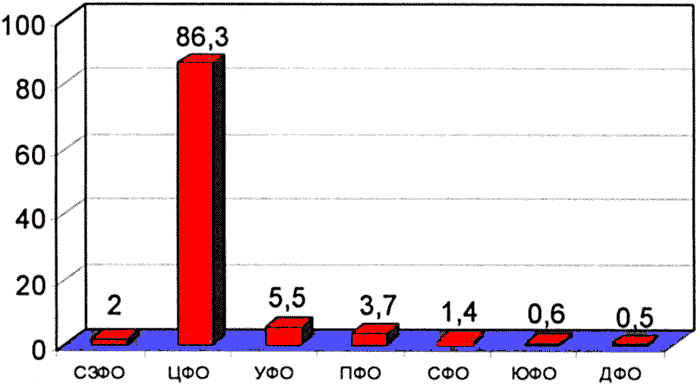

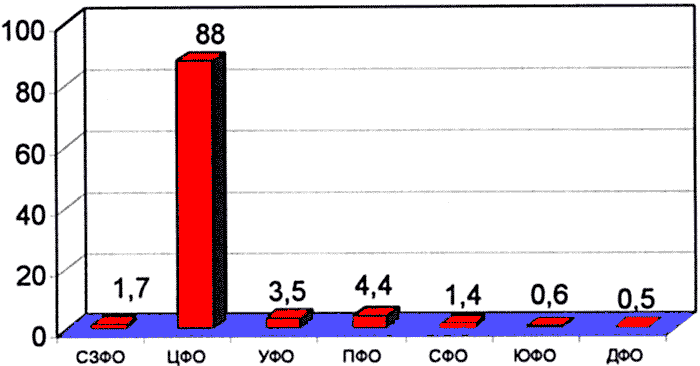

Совокупные страховые взносы за первое полугодие 2007 года составили 153,2 млрд. рублей, при этом выплаты превысили 75,8 млрд. рублей. Основную часть поступлений в совокупных страховых взносах и выплатах дали компании Москвы и Центрального федерального округа России, чьи взносы составляют 110,1 млрд. рублей, а выплаты — 44,3 млрд. рублей. Данное обстоятельство объясняется как большим по сравнению с другими регионами России развитием финансово-экономических отношений в этом регионе, так и расположением головного подразделения и, соответственно, юридического адреса крупных страховых компаний, занимающихся страхованием на всей территории Российской Федерации, в Москве. Хотя, следует отметить существование достаточно крупных страховщиков, играющих заметную роль на российском страховом рынке, имеющих регистрацию в небольших городах России.

При сравнении относительных показателей видно, что за московским регионом с 86,3% следуют рынки Уральского (5,5%), Приволжского (3,7%) и Северо-Западного (2%) федеральных округов. Подобная ситуация складывается и по отношению к страховым выплатам (ссылка скрыта).

|  |

Рис.2.6. Совокупные страховые взносы и выплаты за первое полугодие 2007 года.

На рисунках обозначены федеральные округа:

СЗФО — Северо-западный; ЦФО — Центральный; УФО — Уральский; ПФО — Приволжский; СФО — Сибирский; ЮФО — Южный; ДФО — Дальневосточный.

Приведенные показатели свидетельствуют о дисбалансе и особенностях развития территориальных страховых рынков. В этой связи усилия всероссийского союза страховщиков направлены на сохранение конкурентной среды на различных страховых рынках с соблюдением своими членами принципов этического ведения бизнеса. В этих целях в Союзе создан Совет старейшин, который и призван в случае возникновения конфликтной ситуации формировать позицию ВСС, служащую в первую очередь цивилизованному разрешению конфликта.