3 Глава Теоретические аспекты исследования сбережений населения

| Вид материала | Реферат |

- 1 Место механизма реализации права в системе правового регулирования 16 глава, 884.38kb.

- Кроэкономической ситуации стало сохранение и увеличение денежных сбережений населения,, 61.54kb.

- Т. В. Белых дифференциальная психология теоретические и прикладные аспекты исследования, 2889.36kb.

- «сохранение и увеличение денежных сбережений населения – важнейшая задача банковской, 99.69kb.

- Декрета Президента Республики Беларусь от 24. 11. 2006 года №18 «О дополнительных мерах, 159.53kb.

- Стр. Глава, 50.53kb.

- Теоретические аспекты традиционной и нетрадиционной медицины Глава, 8.7kb.

- 3 глава I. Public relations в государственных структурах. Теоретические аспекты, 1309.56kb.

- Факультет экономики и бизнеса, 99.17kb.

- Глава, 93.73kb.

2.3. Анализ и оценка эффективности управления сбережениями населения посредством банковских вкладов

До недавнего времени большинство коммерческих банков России осуществляло свою деятельность на основе привлечения денежных средств предприятий. Именно за обслуживание финансово-устойчивых, имеющих постоянно на счетах значительные денежные средства предприятий шла банковская конкуренция. Средствам населения, как источнику привлеченных средств, коммерческие банки уделяли второстепенное внимание. Однако в последнее время ситуация в ресурсной базе коммерческих банков существенно меняется. Жизненная потребность увеличения инвестиционных ресурсов, ослабления инфляционных процессов, пополнения банковского капитала, обеспечения социальной и экономической защищенности граждан вызывает повышенный интерес к финансовым средствам населения со стороны банковского сообщества и других финансовых структур.

Следует отметить, что рынок банковских депозитов сегодня является наиболее динамично развивающимся сегментом российского рынка банковских услуг. И прежде всего это связано с развитием рынка вкладов населения. Коммерческие банки продолжают оставаться основными «сборщиками» сбережений населения и основными поставщиками долгосрочных инвестиционных ресурсов. Несмотря на то, что доходность по банковским вкладам не превышает уровень инфляции, банковские вклады для большинства населения остаются самым популярным видом вложений. За последние 5 лет наблюдается значительное увеличение объемов вкладов населения в коммерческих банках и существенное изменение их структуры в пользу долгосрочных инвестиций Объемы и структура обязательств банков перед населением на 1 апреля 2007 года приведены в Приложении 2.

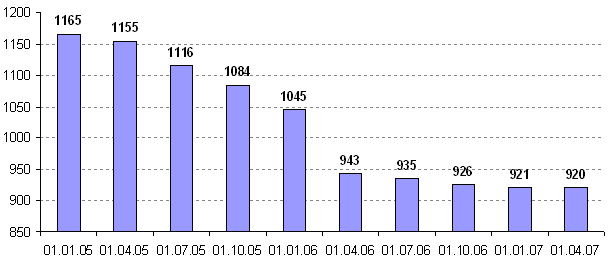

За I квартал 2007 г. число банков, имеющих право на привлечение во вклады денежных средств физических лиц, снизилось лишь на 1 до 920 кредитных организаций. В целом с конца I квартала 2006 г. по конец I квартала 2007 г. число таких банков сократилось на 23 единицы (рис.2.7.).

Рис.2.7. Количество банков, имеющих лицензию Банка России

на работу с вкладами физических лиц, единиц38

По состоянию на 1 апреля 2007 г. в реестр банков-участников системы страхования вкладов (ССВ) было включено 935 банков. Объем размещенных в них средств населения превысил 4,0 трлн. руб. В общем объеме средств населения в банках-участниках ССВ депозиты и счета, на которые распространяется действие закона о страховании вкладов, (страхуемые вклады) занимают 99,5%.

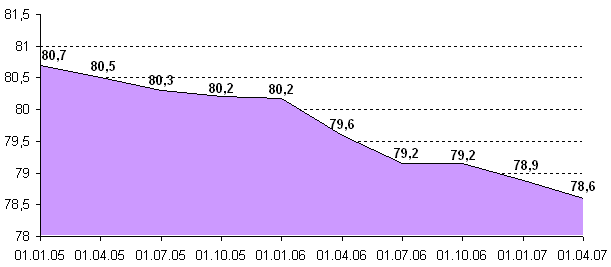

На протяжении последних лет наблюдается тенденция постепенного сокращения доли 30-ти крупнейших по объему вкладов населения банков. В I квартале 2007 г. эта тенденция продолжилась – доля данной группы снизилась на 0,3 процентных пункта, составив 78,6% (рис.2.8.).

Рис.2.8. Доля 30 крупнейших банков на рынке вкладов граждан, %39

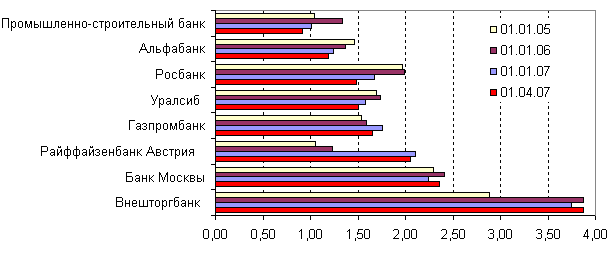

В целом снижение концентрации вкладов в отчетном периоде было вызвано в первую очередь сокращением долей на рынке вкладов рядом банков из первой десятки (рис.2.9.). Исключение составили: Сбербанк, доля которого осталась на прежнем уровне, Внешторгбанк и Банк Москвы, доли которых подросли на 0,1 процентных пункта.

Рис.2.9. Доли крупнейших банков на рынке вкладов граждан, %40

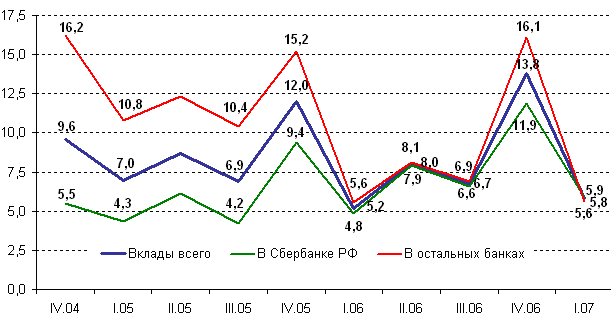

Динамика привлеченных средств физических лиц свидетельствует о сохранении позитивного развития банковского сектора. В I квартале 2007 г. вклады населения в банках выросли на 5,8% до 4 002,2 млрд. руб.(рис.2.10.).

Рис.2.10. Темпы прироста депозитов физических лиц за квартал, %41

Поквартальное рассмотрение динамики вкладов в банковской системе показывает замедление темпов роста вкладов в I квартале 2007 г. по сравнению с традиционно «бурным» ростом в последнем квартале предыдущего года.

Однако в сравнении с I кварталом 2006 г. (прирост на 5,2%) можно говорить даже о некотором ускорении динамики депозитов до 5,8%. Тем более, что в прошлом чаще наблюдалась ситуация замедления темпов прироста от года к году. Главной причиной опережающих темпов прироста вкладов в I квартале 2006 г. стало улучшение благосостояния населения. Рост среднемесячной заработной платы в реальном выражении в I квартале 2007 г. по сравнению с соответствующим периодом прошлого года составил 18,4%, что выше соответствующего показателя 2006 г. – 10,3%. Рост реальных располагаемых денежных доходов населения в I квартале 2007 г. также был выше прошлогоднего составив 13,0% против 6,8% в I квартале 2006 г.

Среди других причин, которые могут положительно влиять на динамику вкладов в 2007 г. следует рассматривать повышение страхового возмещения со 190 до 400 тыс. руб. с 26 марта 2007 г. В тоже время, положительное влияние роста страхового возмещения проявиться в последующих кварталах.

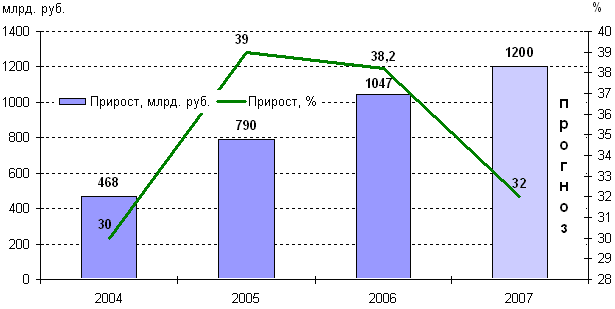

С учетом сезонности темпы роста вкладов в I квартале соответствует прогнозу по рынку вкладов на 2007 г. (30-32%). В 2007 г. вклады населения в банках могут вырасти примерно на 1,2 трлн. руб. и вплотную подойдут к планке в 5 трлн. руб. При этом не исключено, что по итогам II квартала 2007 г. этот прогноз по росту рынка вкладов будет пересмотрен в сторону повышения (рис.2.11.).

Рис.2.11. Прирост вкладов населения в 2004-2007 гг., млрд.руб.42

Опыт предыдущего повышения максимального размера страховых выплат со 100 до 190 тыс. руб. в августе 2006 г. показал положительную реакцию рынка вкладов на такое событие. Мы полагаем, что рост «страховки» до 400 тыс. руб. положительно скажется на динамике рынка вкладов в последующих кварталах 2007 г.

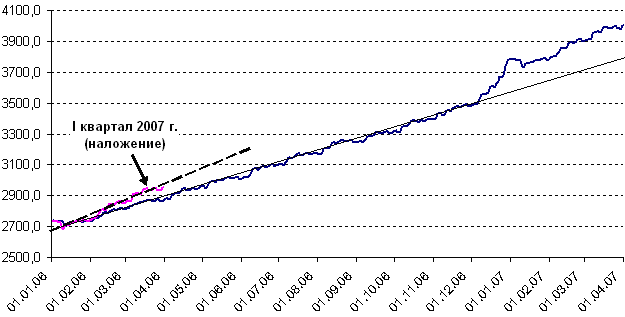

Как видно из графика (рис.2.12.) динамика вкладов в 2006 г. достаточно точно аппроксимируется линейной функцией, имеющей вид:

F(t)=2,52t+2667, (2.1)

где t –порядковый номер дня, начиная с 1.01.2006 г.

Таким образом, вклады прирастали в отчетном году в среднем на 2,52 млрд. руб. в день.

Исключение составлял декабрь 2006 г., в котором наблюдался значительный приток средств населения в банки, связанный с выплатами бонусов и премий сотрудникам компаний по итогам года. В этом месяце отклонения фактических значений объема вкладов от уровня тренда достигали 197 млрд. руб.

Следует отметить, что в последние годы подобные выплаты стали оказывать серьезное воздействие на состояние рынка вкладов, сравнимое с влиянием макроэкономических факторов. В декабре 2006 г. вклады в банковской системе увеличились почти на 300 млрд. руб., что дало 28% общего прироста вкладов в прошлом году (в декабре 2005 г. прирост составил 182 млрд. руб.).

Рис.2.12. Динамика вкладов в банках-участниках системы страхования вкладов

в 2006-2007 гг.

В начале I квартала 2007 г. ежедневные приросты рынка вкладов практически полностью повторяли ежедневные приросты банковских вкладов в I квартале прошлого года (на рис.2.12. - наложение темпов прироста квартала на квартал). Однако, начиная с февраля 2007 г., эти темпы, как видно из графика, повысились. Это ускорение было связано с ростом доходов и заработной платы населения в феврале-марте 2007 г., а также предстоящим повышением страхового возмещения до 400 тыс. руб.

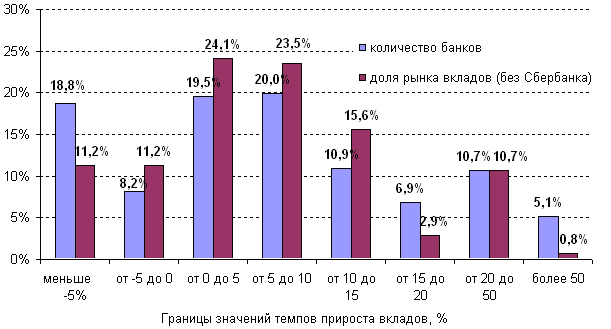

Группировка банков по темпам прироста вкладов. В I квартале 2007 г. положительная динамика вкладов населения наблюдалась у большей части банков – 73,1%. Тем не менее, это несколько ниже, чем в целом по прошлому году (84,9%). Наиболее характерный темп прироста был в интервалах 0-5% и 5-10%. Такая динамика наблюдалась у 24,1% и 23,5% банков, занимающих 19,5% и 20% доли рынка вне Сбербанка соответственно. Эти показатели согласуются с тем, что весь банковский сектор без Сбербанка в I квартале вырос на 5,6% – т.е. на границе между двумя равнозначными группами банков (рис.2.13.).

Неожиданно большим оказалось число банков с отрицательными темпами прироста. Так группа с темпами меньше –5%, по количеству банков занимает третье место (18,8%), однако с точки зрения доли рынка вкладов (11,2%) ее влияние не так велико.

Рис.2.13. Группировка банков по темпам прироста вкладов

в I квартале 2007 г.43

Зато достаточно «мощной» оказалась группа банков с темпами прироста вкладов от 10 до 15%. Хотя по численности она находится на четвертом месте (10,9%), занимаемая ей доля рынка вкладов составляет 15,6%.

Отдельно следует выделить группу быстрорастущих банков с темпами прироста вкладов 20-50%. Примечательно, что численность этой группы равняется ее доле на рынке депозитов – 10,7%. В частности, в этой группе присутствуют активно развивающиеся ВТБ-24 и Юниаструмбанк.

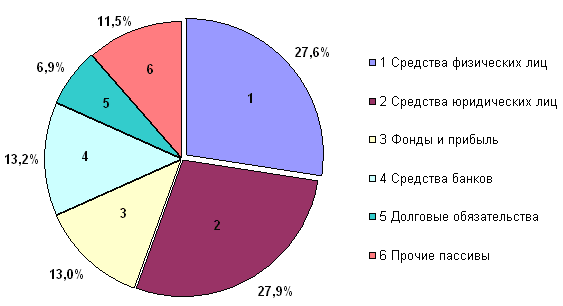

Вклады населения в ресурсной базе банков. Депозиты физических лиц играют одну из ведущих ролей в формировании ресурсной базы банков, находясь на втором месте после денежных средств юридических лиц.

По состоянию на 1 марта 2007 г. на долю вкладов населения приходится 27,6% пассивов банковской системы, на средства юридических лиц – 27,9% (рис.2.14.).

Рис.2.14. Структура банковских пассивов на 1 марта 2007 г., %44

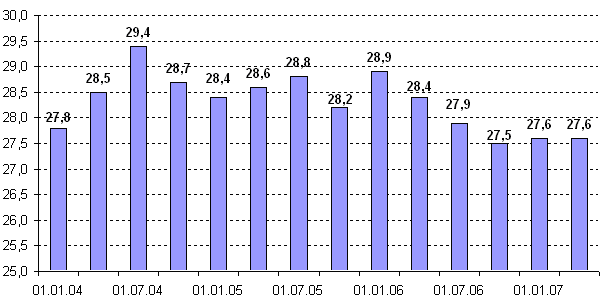

Наиболее высокий удельный вес депозитов физических лиц наблюдался в середине 2004 г., когда они достигали 29,4% пассивов банков (рис.2.15.). В последствии в результате негативного влияния «кризиса доверия» произошло некоторое снижение их доли. В 2005 г. изменения носили разнонаправленный характер. Однако, начиная с 2006 г. тенденция снижения доли вкладов населения в пассивах банков возобновилась. За год удельный вес средств на счетах физических лиц сократился на 1,3 процентных пункта. В I квартале 2007 г. удельный вес депозитов физических лиц не изменился – 27,6%

Рис.2.15. Доля средств населения в совокупных пассивах

банковской системы, %45

Снижение доли средств физических лиц в пассивах банков с начала 2006 г. происходило на фоне роста других инструментов фондирования. Так, выросли доли средств юридических лиц, средств полученных от банков, фонды и прибыль.

Структура привлеченных средств физических лиц

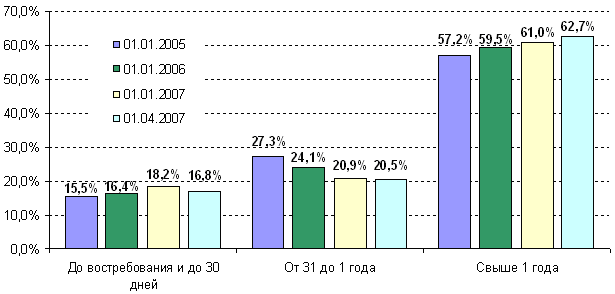

Временная структура депозитов. Структура депозитов населения в зависимости от сроков размещения отражает инвестиционные предпочтения и ожидания вкладчиков. В I квартале 2007 г. продолжалась тенденция увеличения доли средств, размещаемых населением в долгосрочные депозиты (рис.2.16.). В результате на 1 апреля 2007 г. доля депозитов свыше 1 года составила 62,7% средств физических лиц, размещенных в банковской системе, увеличившись с начала года на 1,7 процентных пункта (п.п.). Одновременно произошло снижение доли срочных вкладов до 1 года (–0,4 п.п.) и вкладов до востребования (–1,4 п.п.).

Рис.2.16. Структура депозитов физических лиц в зависимости от

сроков размещения, %

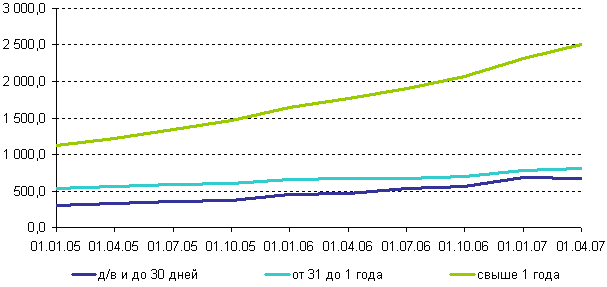

Рассмотрение динамики депозитов в зависимости от сроков размещения показывает, что в течение уже нескольких лет, наибольший рост демонстрируют именно долгосрочные (свыше 1 года) депозиты. В свою очередь темпы прироста краткосрочных вкладов не только отстают, но иногда принимают отрицательные значения (по срокам от 31 дня до 1 года).

Следует отметить, что на протяжении уже достаточно длительного время долгосрочные вклады обеспечивают основную долю в приросте ресурсной базы банков за счет вкладов населения. Помимо роста доверия к банкам сложившаяся тенденция в немалой степени объясняется стремлением граждан компенсировать инфляционные потери за счет более высоких процентных ставок по длинным депозитам (рис.2.17.).

Рис.2.17. Динамика депозитов физических лиц в зависимости от

сроков размещения, млрд. руб.46

Одновременно следует отметить произошедшее с начала года снижение доли вкладов до востребования, в то время как в 2005-2006 гг. наблюдался относительно быстрый рост остатков на счетах до востребования. По всей видимости, это отклонение от сложившейся тенденции связано с перетоком части средств в срочные вклады после произведенных в конце 2006 г. премиальных новогодних выплат, когда резко возросли средства физических лиц на счетах у банков. Теперь же часть из них перешла с текущих счетов на срочные депозиты. Тот же самый эффект наблюдался год назад по итогам I квартала 2006 г.

В дальнейшем в течение года доля вкладов до востребования вновь начнет расширяться в связи продолжающимся ростом доходов населения, а также с активным ростом числа банковских карт, находящихся в обращении, и соответствующим увеличением совокупных остатков на карточных счетах. За 2005-2006 гг. по 1 января 2007 г., количество карт, находящихся у физических лиц, увеличилось в 2,1 раза до 74,6 млн. штук. Однако подавляющая доля (93,3%) операций с картами пока приходится на получение наличных денег. Тем не менее, по мере повышения культуры использования банковских карт, в среднесрочной перспективе можно ожидать дальнейшего увеличения остатков на счетах до востребования.

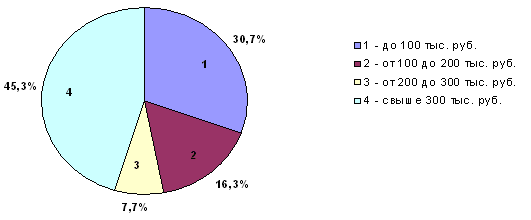

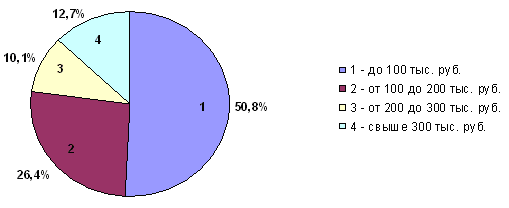

Структура депозитов по размеру вкладов. На 1 января 2007 г. вклады до 100 тыс. руб. составили 1 160,8 млрд. руб. или 30,7% суммы страхуемых вкладов (рис.2.18.).

Сумма вкладов в интервале от 100 до 200 тыс. руб. составила 618,7 млрд. руб. (16,3%), вклады от 200 до 300 тыс. руб. – 291,0 млрд. руб. (7,7%). Максимальная доля приходилась на депозиты более 300 тыс. руб. – 1 713,8 млрд. руб. (45,3%).

Рис.2.18. Структура депозитов в зависимости от размера вкладов, %47

Наибольшая доля страховой ответственности АСВ приходится на вклады до 100 тыс. руб. – 50,8%. Вторым по объему ответственности является интервал вкладов от 100 до 200 тыс. руб. – 26,4%. На вклады от 200 до 300 тыс. руб. приходится 10,1%. Депозитам свыше 300 тыс. руб., несмотря их значительную величину, соответствует лишь 12,7% совокупной страховой ответственности АСВ.

Рис.2.19. Страховая ответственность, по группам вкладов, %

Данные цифры говорят о том, что существующий «потолок» гарантий по вкладам отвечает задаче защиты интересов массового вкладчика. Между тем, в случае со Сбербанком, данные показатели еще более смещены в пользу мелких вкладов. Для сравнения – на вклады до 100 тыс. руб. в нем приходится уже 42,1% суммы страхуемых вкладов, а на вложения свыше 300 тыс. руб. всего 29,2%.

В тоже время по всем категориям и группам за II полугодие 2006 г. произошло укрупнение: доля вкладов менее 100 тыс. руб. снизилась на 3,1 процентный пункт (п.п.), а доли вкладов от 100 до 200 тыс. руб. и свыше 300 тыс. руб. выросли на 0,6 и 2,1 п.п. соответственно. Доля вкладов от 200 до 300 тыс. руб. выросла лишь на 0,3 п.п. Эти изменения говорят о том, что в первую очередь росли вклады, подпадающие под «страховку» и крупные вклады, намного превышающие страховой уровень.

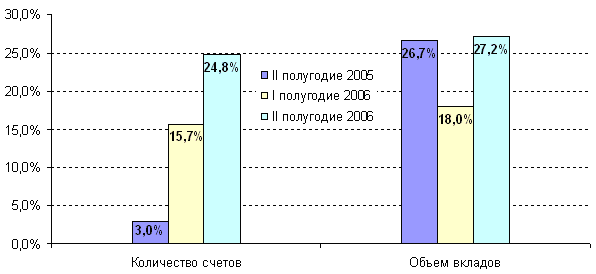

Повышение максимального размера страховых выплат со 100 до 190 тыс. руб. следует оценивать как достаточно своевременное. Об этом, в частности, свидетельствует ускорение темпов роста числа вкладов свыше 100 тыс. руб. Если за II полугодие 2005 г. абсолютное число таких вкладов выросло на 3%, то в I и II полугодиях 2006 г. оно увеличилось на 15,7% и 24,8% (рис.2.20.).

Рис.2.20. Темпы прироста вкладов свыше 100 тыс. руб.

за полугодие, %48

Следует отметить, что при столь значительном различии в темпах прироста числа вкладов размером свыше 100 тыс. руб. во второй половине 2005 и 2006 гг., их общий объем вырос на сопоставимую величину (26,7% против 27,2%).

Указанное может означать, что в отличие от 2005 г., когда рост обеспечивался в основном за счет относительно небольшого сегмента состоятельных вкладчиков, в 2006 г. увеличение вкладов происходило более однородно. Об этом свидетельствуют темпы прироста количества вкладов от 100 тыс. руб. до 200 тыс. руб., от 200 тыс. руб. до 300 тыс. руб. и свыше 300 тыс. руб., которые во II полугодии 2006 г. оказались практически одинаковыми – около 25%.

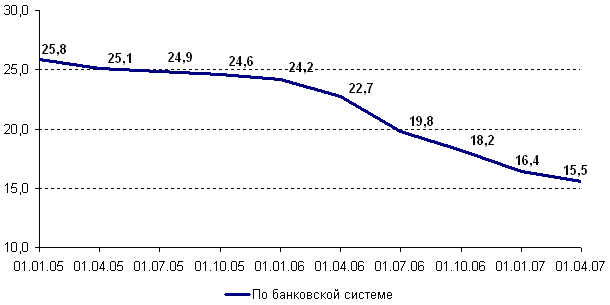

Валютная структура депозитов. В последние годы темпы роста депозитов физических лиц в рублях практически постоянно опережают темпы роста валютных депозитов. Данная тенденция продолжилась и в текущем году. По состоянию на 1 апреля 2007 г. доля валютных вкладов в банках снизилась до 15,5% в общем объеме вкладов (рис.2.21.).

Рис.2.21. Доля депозитов физических лиц, размещенных в

иностранной валюте, %49

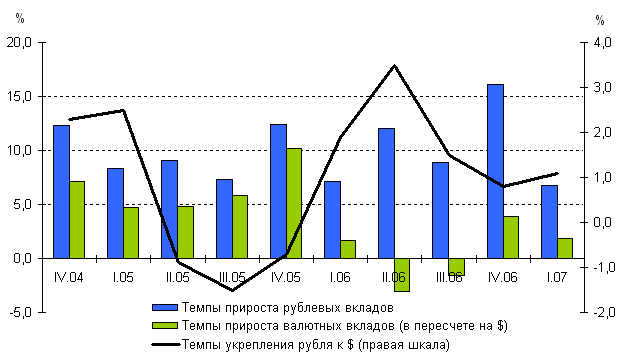

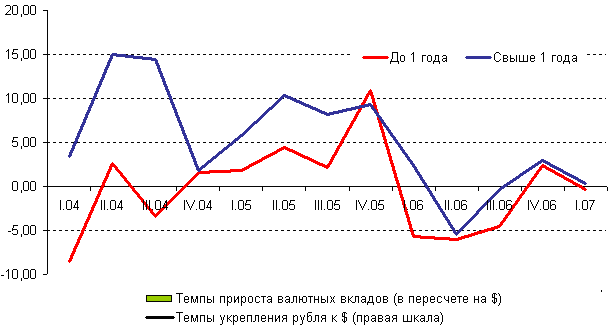

В целом изменения валютной структура депозитов во многом определяются динамикой курса рубля к доллару на внутреннем рынке. Как правило, при ослаблении рубля, валютные депозиты (в долларовом выражении) по темпам роста начинали сближаться с динамикой рублевых вкладов. Тем не менее, темпы роста рублевых депозитов всегда оставались выше динамики валютных сбережений (рис.2.22.).

Рис.2.22. Характеристики сберегательного поведения населения50

Очевидно, это говорит о том, что вкладчики исходя из устойчивой тенденции укрепления курса рубля, все в большей степени предпочитают делать сбережения именно в национальной валюте.

Стабилизация динамики рубля в конце 2006 г. и начале 2007 г. привела к тому, что темпы прироста валютных депозитов вновь стали положительными. В свою очередь относительное замедление динамики рублевых вкладов и их сближение с валютными в I квартале 2007 г. произошло вследствие общего замедления притока вкладов в банковскую систему после рекордного IV квартала 2006 г.

О смещении предпочтений в пользу рублевых депозитов, также свидетельствует и изменение временной структуры валютных вкладов. Если до 2005 г. рост валютных депозитов практически полностью обеспечивался за счет сбережений, размещаемых на срок свыше 1 года, то с конца 2004 г. разрыв в темпах роста краткосрочных и долгосрочных валютных депозитов сократился (рис.2.23.). Указанное говорит о том, что даже долгосрочные вклады в валюте все меньше рассматриваются населением в качестве эффективного инструмента накопления.

Рис.2.23. Темпы прироста валютных депозитов в зависимости от

сроков размещения, %51

Из краткосрочных изменений можно отметить, что валютные депозиты, как краткосрочные, так и долгосрочные, снизили темпы роста в I квартале 2007 г. после некоторого ускорения в IV квартале 2006 г. На наш взгляд, это вызвано продолжающимся укреплением курса рубля и исчерпанием эффекта общего быстрого роста вкладов в конце 2006 г.

Динамика процентных ставок

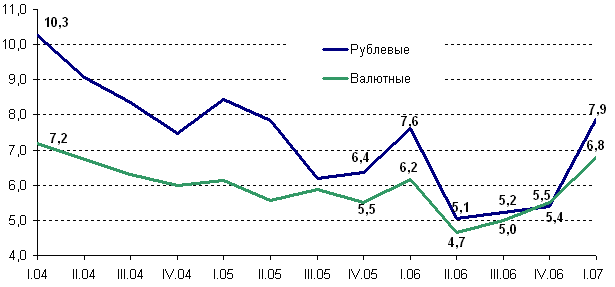

В I квартале 2007 г., произошел всплеск процентных ставок по привлеченным вкладам. Данный рост уже на протяжении нескольких лет является традиционным для начала года и не противоречит общей тенденции снижения уровня процентных ставок по депозитам физических лиц.

Во II-IV кварталах 2007 г. процентные ставки достигли определенной стабилизации на уровне 5-5,5%. Но в январе-феврале 2007 г. по данным Банка России средневзвешенная процентная ставка по рублевым депозитам со сроком свыше 1 года выросла на 2,5 процентных пункта (п.п.), составив 7,9% годовых, а по валютным на 1,3 п.п. до 6,8% годовых (рис.2.24.).

Такой рост процентных ставок по привлеченным вкладам в начале года вызван двумя причинами. С одной стороны, в конце прошлого – начале нынешнего года банки активно предлагали сезонные «новогодние» условия по вкладам, призванные удержать рекордные объемы средств населения, поступившие в банки в декабре 2006 г.

С другой стороны, на уровень процентных ставок повлияло то, что вклады, размещенные на основе годовых премий и бонусов, очевидно, были крупнее «стандартных» депозитов и соответственно привлекались под более высокие ставки (чем больше вклад, тем больший процент по нему получает клиент).

Рис.2.24. Динамика процентных ставок по срочным рублевым и

валютным вкладам свыше 1 года, %52

Важно отметить характерную особенность 2006-2007 гг. – произошло практически полное сближение уровня процентных ставок по рублевым и валютным вкладам. Более того, в IV квартале 2006 г. впервые было отмечено символическое превышение уровня процентных ставок по валютным депозитам над рублевыми вкладами – 5,5% против 5,4%. Это явление вызвано многолетней тенденцией укрепления курса рубля.

В среднесрочной перспективе, ожидается продолжение стабилизации уровня процентных ставок и их возвращения к уровню 5-6% годовых.

В целом долгосрочная тенденция к снижению процентных ставок во многом связана с макроэкономической стабилизацией, снижением инфляции, укреплением курса рубля, ростом конкуренции и сокращением доходности по кредитам. Кроме того, у крупных отечественных банков и корпораций появилась возможность более дешевого привлечения ресурсов на длинные сроки на международном финансовом рынке.

В будущем одним из важных факторов динамики процентных ставок по вкладам может также стать расширение деятельности банков с иностранным капиталом. Увеличивая предложение финансовых ресурсов для отечественных предприятий и банков, они будут способствовать уменьшению процентных ставок, как по кредитам, так и по депозитам.

Кроме того, по мере развития отечественной экономики и повышения степени ее интеграции в мировую финансовую систему, все большее влияние на внутренний «рынок денег» будут оказывать общемировые тенденции.

Мировая практика доказывает, что сбережения населения являются самыми устойчивыми инвестиционными ресурсами коммерческих банков, причем долгосрочными ресурсами. В России на пути трансформации сбережений в инвестиции существует много препятствий. Основным барьером в привлечении денежных средств населения во вклады кредитных организаций является низкий уровень доходов населения и большая их дифференциация. Что касается кредитных организаций, то для превращения сбережений населения в устойчивые инвестиционные ресурсы необходимо повысить эффективность управления привлеченными денежными средствами, проводить взвешенную депозитную политику, найти способ заинтересовать население и банки в инвестировании сбережений в экономику района.

Коммерческим банкам нужно активнее использовать существующую склонность населения к сбережениям, реализовывать потенциальные возможности формирования и трансформации депозитов населения в инвестиции через дальнейшее развитие форм привлечения сбережений в депозиты банка, расширение дополнительных услуг, связанных с депозитными и кредитными операциями. Задачи эффективного использования денежных средств населения в инвестиционном процессе решаются в основном на уровне конкретного банка, однако проблема превращения имеющегося потенциала в реальный процесс зависит и от многих общеэкономических и других факторов и должна решаться на государственном уровне.

В числе первоочередных мер можно назвать следующие:

1. Развитие законодательной базы, гарантирующей полноценную сохранность и возврат вкладов населения с целью укрепления доверия населения к банковской системе и обеспечения стабильности депозитных вкладов. Постепенное увеличение гарантированного законом размера 100% возврата средств вкладчикам. Создание системы добровольного страхования банковских депозитов. По оценке Агентства по страхованию вкладов, при увеличении страхового возмещения со 190 до 400 тыс. руб. доля граждан, чьи сбережения будут максимально защищены, возрастет с 88% до 95%. Как говорится в сообщении АСВ, увеличение возмещения обеспечивает защиту 1,6 млн. человек дополнительно, и это "в полной мере соответствует задаче защиты интересов массового вкладчика". Поправки в закон "О страховании вкладов физических лиц в банках Российской Федерации", предполагающие увеличение суммы возмещения, вступили в силу 26 марта 2007 г. При этом, как и прежде, сохраняется ступенчатая шкала выплат, согласно которой в случае отзыва у банка лицензии каждый вкладчик в кратчайшие сроки может вернуть себе 100% суммы вклада, не превышающей 100 тыс. руб., плюс 90% суммы вклада, превышающей 100 тыс. руб., но не более 400 тыс. руб. в совокупности. Принятое законодателем решение основывается на системе критериев, позволяющих поддерживать оптимальный уровень страховки. Главный из них - оценка уровня экономического развития страны и структуры вкладов населения. По сложившейся мировой практике сумма страховки по вкладам обычно составляет одну - две доли ВВП на душу населения, и установленный в прошлом году уровень страхового возмещения в 190 тыс. руб. уже опустился до нижней границы этого диапазона. Второй критерий - увеличившиеся финансовые возможности системы страхования вкладов. Расчеты показывают, что суммы в 41,4 млрд. руб., составляющей сейчас фонд страхования вкладов, достаточно для нормальной работы системы даже в кризисной ситуации. Еще одним результатом укрепления системы страхования вкладов стало решение совета директоров АСВ о снижении с 1 июля 2007 г. ставки страховых взносов банков в фонд обязательного страхования вкладов с 0,15% до 0,13% расчетной базы (средней величины вкладов за квартал).53

2. Рост уровня благосостояния населения, который прежде всего зависит от эффективной экономической политики государства в целом и каждого региона в отдельности. Такая политика приведет к дальнейшему увеличению сбережений населения, изменению их структуры и позволит устранить трудности в сбалансировании ресурсов кредитных организаций по стоимости и срокам, а в конечном счете решить многие задачи по инвестированию экономики и создать механизм, при котором денежные средства, привлеченные банками в регионах, будут работать в интересах тех же регионов.

3. Оптимизация налогообложения доходов, полученных от организованных форм сбережений населения.

4. Внесение изменений и дополнений в Гражданский кодекс Российской Федерации, предусматривающих предоставление сторонам банковского договора права самостоятельно устанавливать условия возврата денежных средств по так называемым безотзывным договорам. Устранение противоречий в банковском и гражданском законодательстве в вопросах регулирования договора банковского вклада (депозита).

Данные меры будут способствовать направлению сбережений населения в накопления и, соответственно, на инвестирование в экономику, и выполнению рынком банковских услуг функций механизма превращения сбережений в инвестиции.