Биснес-планирование и тэо инвест проекта (9-й сем.), Колганов: 10. Бизнес-планирование на предприятии. Состав, структура и основные разделы бизнес-плана

| Вид материала | Бизнес-план |

- Бизнес планирование Введение Подготовка бизнес плана 1 Значение и задачи бизнес плана, 1302.31kb.

- Бизнес-планирование: структура и функции бизнес-плана; этапы бизнес-планирования; требования, 12.19kb.

- Войку Иван Петрович содержание разделы рабочей программы курса Инвестиционный проект, 651.31kb.

- Программа семинара «Формирование бизнес-плана по методике unido» Бизнес-тренер: Андрей, 23.22kb.

- Методическое пособие по разработке бизнес-плана инвестиционного проекта структура бизнес-плана, 1522.88kb.

- 174 бизнес-планирование методические указания по выполнению курсового проекта по дисциплине, 793.77kb.

- Курс лекций тема Предмет, метод и задачи бизнес- планирования, 23.47kb.

- Бизнес-план это творческий документ. Студенты могут добавлять или удалять какие-либо, 201.49kb.

- Реферат По дисциплине Основы предпринимательства на тему «Сущность, необходимость, 398.93kb.

- Бизнес планирование на тему: «Бизнес-планирование и его роль в деятельности предприятия», 488.46kb.

2. Метод сделок

Если метод компании-аналога подразумевает расчет и использование мультипликаторов, которые рассчитаны по ценам акций в составе фактически продававшихся контрольных пакетов сходных фирм, то подобная разновидность указанного метода называется методом сделок. Метод сделок, таким образом, учитывает те сделки с пакетами акций компании-аналога, которые характеризуются как сделки слияния и поглощения.

Цена Ран в алгоритме метода сделок определяется как цена акции компании-аналога, которая наблюдалась относительно недавно при купле-продаже не контрольных, но настолько крупных пакетов акций компаний-аналогов, что их приобретение давало возможность покупателю акций ввести в состав совета директоров этих компаний своих представителей.

В случае если объектом оценки является неконтрольное участие оценщик должен осуществить корректировку в размере скидки за неконтрольное участие.

Метод сделок сводится к тому же алгоритму, что метод компании-аналога - с тем различием, что применяемые мультипликаторы, как упомянуто выше, вычисляются на основе цен по отслеживаемым на фондовом рынке сделкам с контрольными пакетами.

3. Метод отраслевой специфики

Метод отраслевой специфики является такой модификацией метода компании-аналога (предусматривая и его алгоритм), в которой ценовым мультипликатором выступает соотношение «Цена/Валовой доход» (то же самое — «Цена/Выручка», «Цена/Объем реализации»).

Источником информации являются, как правило, данные специализированных отраслевых исследований (обзоров), составленных на основе анализа не менее чем половины предприятий данной отрасли, сопоставимых по размеру с оцениваемым.

Применимость этого метода ограничена специфическими отраслями - теми, в которых действительно наблюдается достаточно надежная корреляция между рыночной стоимостью компаний с ликвидными акциями и объемом реализации ими продукции (их продажами).

4. Метод предыдущих сделок с объектом оценки

Источником информации являются данные о ценах ранее совершенных сделок с объектом оценки.

В случае существенного для оценки отличия по времени совершения предполагаемой и ранее совершенной сделок оценщик осуществляет корректировки с учетом фактора времени, а также изменения обстоятельств в экономическом и отраслевом окружении и в оцениваемом предприятии.

В случае если размер участия в уставном (складочном) капитале оцениваемого предприятия, по которому предполагаете совершение сделки, и размер участия в уставном (складочном) капитале по ранее совершенной сделки, предоставляют владельцу разную степень контроля, оценщик должен осуществить корректировку в размере премии за контрольное участие (степень контроля по оцениваемому размеру участия больше, чем по ранее совершенной сделке) или скидки за неконтрольное участие (степень контроля по оцениваемому размеру участия меньше, чем по ранее совершенной сделке).

58. Стандарты стоимости. Принципы и специальные применения оценки бизнеса.

Стандарты стоимости

Общепринятые стандарты стоимости в оценке бизнеса представляют собой совокупности требований к оценке.

Различают четыре основных стандарта оценки бизнеса:

1. Стандарт обоснованной рыночной стоимости предполагает, что оценка бизнеса (инвестиционного проекта) производится на основе информации (об имуществе, о текущей и прогнозной конъюнктуре на рынке сбыта и покупных ресурсов и пр.), которая равно доступна для любого потенциального покупателя и продавца бизнеса, для любого инвестора.

- Стандарт обоснованной стоимости предполагает оценку бизнеса на основе равнодоступной для конкретных покупателя и продавца бизнеса указанной информации. Их деловые возможности также предполагаются одинаковыми.

- Стандарт инвестиционной стоимости предполагает оценку бизнеса (инвестиционного проекта) только на основе информированности и деловых возможностей конкретного инвестора (следовательно, согласно этому стандарту оценка одного и того же проекта будет разной для разных потенциальных инвесторов).

- Стандарт внутренней (фундаментальной) стоимости предполагает оценку бизнеса (проекта) сторонним независимым оценщиком на основе его собственных информированности и представлений о деловых возможностях инвестора (что не исключает предоставление оценщику по его требованию необходимой для оценки информации, которую он будет корректировать).

Принципы оценки бизнеса

Здесь представлены основные принципы, возникающие при анализе финансово-хозяйственной деятельности предприятия и при оценке предприятия, они выражают основные закономерности поведения субъектов рыночной экономики.

Принципы основанные на представлении собственника

Рассматриваются принципы с точки зрения владельца или собственника (пользователя) предприятия:

- Принцип полезности — бизнес обладает стоимостью если может быть полезен реальному или потенциальному собственнику (владельцу).Чем больше предприятие способно удовлетворить собственника, тем выше его стоимость.

- Принцип замещения — с точки зрения любого собственника оценочная стоимость предприятия не должна быть выше минимальной цены за аналогичное предприятие с такой же степенью полезности. Максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

- Принцип ожидания или предвидения — полезность предприятия связана с получением и ожиданием будущих прибылей, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы).

Принципы связанные с эксплуатацией собственности

Доходность любого вида экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением.

- Принцип остаточной продуктивности земельного участка — земля недвижима, а труд, капитал и управление привязаны к ней. Остаточная продуктивность, характеризуется месторасположением земельного участка, позволяет пользователю извлекать максимальную прибыль, минимизировать издержки, затраты и расходы.

- Принцип вклада — включение любого дополнительного актива в систему предприятия целесообразно, если получаемый при этом прирост стоимости предприятия больше, чем затраты на приобретение этого актива.

- Принцип возрастающей или убывающей отдачи — по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача растет, однако уже замедленными темпами.

- Принцип сбалансированности (пропорциональности) предприятия — все факторы производства должны быть сбалансированы, оптимальное соотношение между факторами производства обеспечивает получение максимальной прибыли.

- Принципы оптимального размера (принцип масштаба) — любой фактор производства должен иметь оптимальный размер. Оптимальный размер — оптимальный размер отдельных факторов производства (оптимальная мощность предприятия или оптимальный размер земельного участка), обеспечивающий получение максимальной прибыли от функционирования предприятия в соответствии с рыночной конъюнктурой в данном регионе.

- Принцип экономического разделения и соединения имущества (прав собственности) — имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость предприятия (бизнеса).

Принципы связанные с внешней средой

- Принцип зависимости — стоимость предприятия зависит от множества факторов (внутренних и внешних). Само предприятие может влиять на стоимость окружающих объектов недвижимости и других предприятий. Стоимость бизнеса определяется не только внутренними факторами, но во многом — внешними.

- Принцип соответствия — любое предприятие должно соответствовать рыночным и градостроительным стандартам, действующим в данном регионе. Соответствие — то, в какой степени само предприятие, его архитектура и влияние на окружающую среду соответствует этой окружающей среде и потребностям рынка. Предприятие должно соответствовать определенным требованием рынка по оснащению производства, технологии, уровню доходности и т.д.

- Принцип предложения и спроса — основаны на экономическом законе равновесия спроса и предложения. Предложение — количество продаваемых (или их имущество) предприятий, имеющихся на рынке, спрос — количество предприятий (или их имущество), которое хотят приобрести по данной цене.

- Принцип конкуренции. Капитал движется туда, где имеется возможность получить большую прибыль, поэтому туда, где извлекаются сверх прибыли пытаются проникнуть новые субъекты.

- Принцип изменения — стоимость предприятия постоянно меняется под воздействием изменения внутренних факторов, а также окружающей среды.

- Принцип регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшения — и будет ниже реальных затрат на его формирование. Прогрессия — когда в результате функционирования соседних объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего окажется выше его стоимости.

- Принцип зависимости от внешней среды — стоимость предприятия, его имущества в значительном мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране.

Специальные применения оценки бизнеса

Интересующие нас здесь специальные применения типичны для любой страны с рыночной экономикой, некоторые - только для стран с переходной к рыночной системой хозяйствования (к последним относится и Россия) и относятся к следующим основным случаям:

1. Выкуп паев (акций)

В том, что касается обществ с ограниченной ответственностью (заведомо закрытых компаний, характерных для правовых систем группы стран включающей в себя Германию, Японию и Россию), законодательство не предусматривает какого-либо особого порядка оценки подлежащего выкупу пая того члена общества, который решил выйти из него. Этот вопрос относится к компетенции устава общества, т.е. должен быть урегулирован в нем.

2. Эмиссия новых акций

Как известно, выпуск новых акций является важнейшим способом привлечения дополнительного партнерского капитала акционерными обществами.

Рассмотрим основные правила по эмиссии акций:

- перед тем как разрешить эмиссию новых акций, проверяют, в каком соотношении находятся балансовая и оценочная (полученная методами оценки бизнеса) стоимости собственного капитала компании-эмитента;

- если оценочная стоимость собственного капитала данного предприятия больше, чем балансовая его стоимость, основывающаяся на остаточной балансовой стоимости активов предприятия, его обязательствах и объявленных прибылях, то эмиссия новых акций разрешается - причем как раз на величину выявленного изучавшегося превышения;

- если оценочная стоимость собственного капитала фирмы-эмитента меньше, чем балансовая стоимость этого капитала, то эмиссия акций не разрешается;

- в последнем случае, более того, акционерное общество, желавшее выпустить новые акции, обязано уменьшить величину стоимости своего собственного (уставного) капитала в бухгалтерском балансе общества как раз на разницу между оценочной стоимостью предприятия и объявлявшейся (как выяснилось, завышенной) балансовой стоимостью его собственного (уставного) капитала.

3. Подготовка к продаже обанкротившихся предприятий

Оценка бизнеса и определение запрашиваемой за предприятие (или доли в нем) цены составляет одну из важнейших задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами (несостоятельными) предприятий.

4. Подготовка к продаже приватизируемых предприятий (или пакетов их акций, еще остающихся в собственности государства)

Применение оценки бизнеса в данном случае в принципе имеет те же особенности (аспекты), которые отмечались в связи с подготовкой к продаже предприятий-банкротов. Отличия заключаются лишь в том, что:

- приватизируемые предприятия совсем не обязательно выступают банкротами (хотя в ряде случаев они действительно фактически приближаются к несостоятельности или могут уже фактически являться несостоятельными) - чаще они являются нормально работающими либо способными нормально работать;

- выручка от продажи приватизируемых предприятий или приватизируемых государственных пакетов акций направляется не кредиторам предприятия, а бывшему собственнику, т.е. государству (в федеральный либо местный бюджеты).

5. Обоснование вариантов санации предприятий-банкротов

Санационные мероприятия, влияющие на оценку бизнеса, могут быть трех родов:

- санация в режиме экономии;

- санация на основе вновь начинаемых инвестиционных проектов (как правило, краткосрочных или с коротким сроком окупаемости, с небольшими стартовыми инвестициями, которые зачастую базируются на инновациях);

- санация на основе продолжения ранее начатых на предприятии перспективных инвестиционных проектов, на которые ему не хватило времени и средств, но которые обещают в скором времени значительную отдачу.

59. Оценка и управление стоимостью компании.

Содержание концепции управления стоимостью компании заключается в том, что управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций.

Концепция управления стоимости базируется на следующих принципах:

- наиболее приемлемый показатель, позволяющий адекватно оценить деятельность компании, - поток денежных средств, генерируемый компанией;

- новые капитальные вложения компании должны осуществляться только при условии, что они создают новую стоимость. При этом создают стоимость новые инвестиции только тогда, когда рентабельность вложений выше затрат на привлечение капитала;

- в изменяющихся условиях окружающей экономической среды сочетание активов компании (ее инвестиционный портфель) также должно меняться с целью обеспечения максимального роста стоимости компании.

При оценке стоимости бизнеса (компании) необходима полная информация. В стоимости учитываются долгосрочные перспективы деятельности компании, так как в основе концепции управления стоимостью — прогнозирование денежных потоков, которые в будущем принесут активы компании. В отличие от других показателей стоимость — всегда долгосрочный показатель. Постановка во главу угла краткосрочных показателей (прибыль на акцию, рентабельность собственного капитала) может привести к практике «выжимания соков» из компании и ее финансовой несостоятельности в будущем.

Факторы стоимости можно разделить на две группы: внешние (не подлежащие воздействию со стороны менеджмента компании) и внутренние, (подвластные менеджменту). Невозможность воздействия на внешние факторы (например, законодательные ограничения, изменение налогового законодательства, инфляционные риски и т.д.) не означает, что менеджеры не могут предвидеть их изменение и минимизировать негативные последствия либо максимизировать выгоды. Задача менеджмента состоит в том, чтобы «защитить» стоимость своей компании от колебания внешних факторов как можно в большей степени. Система внутренних факторов стоимости представляет собой совокупность показателей деятельности компании и отдельных ее единиц.

Сущность и применение показателя экономической добавленной стоимости (EVA)

Из всех существующих показателей, используемых в рамках концепции управления стоимостью компании, показатель экономической добавленной стоимости наиболее известен и распространен.

EVA позволяет оценить реальную экономическую прибыль при требуемой ставке доходности, которую акционеры и кредиторы смогли бы получить, вложив свой средства в ценные бумаги с таким же уровнем риска.

Существуют два основных способа расчета показателя EVA:

EVA1 = (Норма возврата капитала (ROI) - Средневзвешенная стоимость капитала) х Инвестированный капитал

Или:

EVA2=(Чистая операционная прибыль после налогообложения ((NOPAT)-Средневзвешеннная стоимоть капитала (WACC))*Инвестированный капитал (CAPITAL employed)

С помощью показателя экономической добавленной стоимости рассчитывается стоимость компании. ся. Разработчиком показателя (Б. Стюартом) предусматривается внесение возможных поправок и корректировок величины чистой операционной прибыли после налогообложения и инвестированного капитала.

Сущность и применение показателя акционерной добавленной стоимости (SVA)

Показатель акционерной добавленной стоимости представляет собой прирост стоимости инвестированного капитала. В отличие от показателя EVA, базирующегося на бухгалтерской оценке инвестированного капитала с определенными поправками, показатель SVA исходит из рыночной стоимости инвестированного капитала.

Методика расчета показателя акционерной добавленной стоимости (SVA) базируется на том, что рациональные инвестиции должны вызвать большее увеличение стоимости капитала компании. Разница между ростом стоимости капитала компании и произведенными инвестициями, вызвавшими этот рост, и будет увеличением стоимости акционерного капитала. Прирост стоимости акционерного капитала происходит при условии, что рентабельность новых инвестиций компании превышает средневзвешенную стоимость капитала (ROIC > WACC). Данное превышение j существует только в период, когда компания имеет конкурентные преимущества. Поэтому в показателе А. Раппапорта прогнозный период ограничен периодом, в течение которого у компании имеются конкурентные преимущества.

Показатель SVA используется для управления стоимостью компании в качестве:

• величины, на базе которой после расчетов, исходя из последовательности оценки, делается вывод о стоимости оцениваемой компании на определенную дату;

•показателя, позволяющего сделать вывод о степени- эффективности инвестиций, т.е. выявить, была ли создана новая добавленная стоимость или, наоборот, в результате нерационального инвестиционного решения произошло «разрушение» существующей стоимости.

Оценка стоимости компании с помощью показателя акционерной

добавленной стоимости (SVA).

А

. Раппапорт предлагает определять стоимость компании следующим образом:

Факторы, определяющие показатель SVA.: темпы роста выручки; прибыль от операционной деятельности; увеличение инвестиций в основной капитал; увеличение инвестиций в оборотный капитал; ставка налогов; стоимость капитала.

Использование показателя SVA при управлении стоимостью компании.

Показатель SVA, так же как и показатель EVA, в процессе управления стоимостью компании применяется для:

- оценки стоимости компании;

- получения информации о степени эффективности осуществленных инвестиций.

Преимущества показателей EVA и SVA по сравнению с показателем денежного потока (CF). Использование показателей EVA и SVA при управлении стоимостью в отличие, от показателя денежного потока (CF) дает возможность понять, насколько эффективны были совершенные инвестиции. Распределение суммы добавленной стоимости по годам при этом различно.

Показатель SVA позволяет сделать вывод о создании добавленной стоимости при увеличении инвестированного капитала во второй год; показатель EVA свидетельствует о том, что инвестиция неэффективна, а показатель CF — о том, что произошел отток денежных средств, но CF не дает возможности понять степень эффективности инвестиционного решения.

Важным преимуществом показателя SVA является учет стоимости, добавленной новыми инвестициями, в том же году, когда данная инвестиция была совершена.

В случае одинаковых допущений и при корректном использовании методов оценки, базирующихся на денежных потоках, и методов, основных на концепции экономической прибыли, стоимость компании будет одинакова.

Фактически и SVA, и EVA представляют собой частные случаи денежного потока и фиксируются как показатели при использовании не только иного расчета, ставящего акценты на другие характеристики, необходимые для управления стоимостью компании.

60. Типология предпринимательства: формы и виды производительной и посреднической предпринимательской деятельности.

Предпринимательство является одной из наиболее активных форм экономической деятельности. В законе РФ «О предприятиях и предпринимательской деятельности» сказано, что предпринимательство(предприн.деятельность) – это инициативная самостоят. деятельность граждан и их объединений, осуществляемая на свой страх и риск и под свою имущественную ответственность, направленная на получение прибыли.

В зависимости от содержания деятельности различают следующие виды предпринимательства: производственное; коммерческое; финансовое; посредническое; страховое.

К производственному предпринимательству относится деятельность, направленная на производство продукции, проведение работ и услуг, сбор, обработку и представление информации, создание духовных ценностей и т.п., подлежащих последующей реализации потребителям. Функция производства явл. основной. Произв. предпринимательство считается самым трудным, хотя и наиболее важным видом предпринимательства. Произв.деят-ть обеспечивает, как правило, 10-12% рентабельности предприятия.

Суть коммерческого предпринимательства составляют товарно-денежные отношения, торгово-обменные операции, т.е. перепродажа товаров и услуг.

Финансовое предпринимательство – разновидность коммерческого., т.к. здесь объектом купли-продажи выступает специфический товар: деньги; валюта; ценные бумаги, т.е. происходит продажа одних денег в прямой или косвенной форме.

Посредническое предпринимательство – деятельность, соединяющая заинтересованные во взаимной сделке стороны. За оказание подобных услуг предприниматель получает доход.

Страховое предпринимательство – особая форма финансового предпринимательства, которая заключается в том, что предприниматель получает страховой взнос, который возвращается только при наступлении страхового случая. Оставшаяся часть взносов образует предпринимательский доход.

Как видно, все виды предпринимательской деятельности направлены на получение дохода и связаны с различной степенью экономического риска предпринимателя.

Государственное предпринимательство – форма осуществляется экономикой активности от имени предприятия, учрежденного государственными органами управления и органами местного самоуправления.

Собственность этих предприятий, это форма обособления части государственного, муниципального имущества, бюджетных средств и др. источников.

Особенностью этих предприятий является, то что они отвечают по своим обязательствам только имуществом, которое находится в их собственности.

Частные предпринимательство – это форма осуществления эк. активности от имени предприятия или предпринимателя.

Производительная и посредническая предпринимательская (оказание услуг по продвижению Т на рынок) деятельность.

Формы и виды производительной предпринимательской деятельности:

традиционный и инновационный характер

- основной и вспомогательный характер

Инновация – обновление основною капитала (производственных фондов) или производимой продукции на основе внедрения достижений в науке, техники и технологий.

К основным относятся те виды предпринимательской активности, результатом которых является производство товара, готового к потребителю.

К вспомогательным относится виды предпринимательской активности, цель которых сводится к разрядке и передаче непосредственно товаропроизводителям инноваций, применение которых в процессе производства воздействует на повышение качественных характеристик товара (инженерская, конструкторская, консультационная, маркетинговая).

Формы и виды посреднической предпринимательской деятельности.

Лица (юридические, физические), предоставляющие интересы производителя или потребителя, но сами не являющиеся таковыми называются посредниками.

Посредничество позволяет полнее и быстрее удовлетворить потребности потребителей за счет образования более эффективного канала распределения.

Каналы распределения – путь, по которому товары движутся от производителя к потребителю.

Формы:

- агентированная форма

Агент – лицо, действующее от имени и в интересах производителя Т или потребителя. Агентское соглашение заключается между агентом и принципалом.

Различают несколько типов агентов:

-Агент производителей;

-Полномочные агенты по сбыту (отдел сбыта, но не входят в структуру фирмы производителя)

-Агенты по закупкам.

Формы агентирования:

Брокерство (брокер – посредник при заключении сделок, специализируется по определенным видам Т и У, действует по поручению и за счет клиентов получая от них спец. вознаграждение).

- Комиссия (комиссионер совершает сделки в пользу и за счет комитента, но от своего имени) Размер вознаграждения в виде определенного % от суммы сделки определяется, если в роли комитента выступает продавец Т или разницы между ценой, назначенной комитентом и ценой, по которой комиссионер купил товар в случае, если в роли комитента выступает покупатель.

Делькредере – это поручительство комиссионера перед комитентом за исполнение договора, заключенного комиссионером с какой-либо 3-ей стороной. Оно предполагает передачу комиссионеру за это доп. вознаграждения, т.к. гарантирует от убытков комитента в случае неплатежеспособности 3-ей стороны.

Индент – разовое комиссионное поручение в межстрановых отношениях (импортер одной страны лает поручение комиссионеру другой страны на покупку определенной партии какого-либо товара).

Консигнация – вид комиссионной операции, когда консигнатор (посредник-оптовик) продает товар со своего склада на основе договора-поручения. Он принимает у консигнанта товар на ответственное хранение с целью их последующей реализации (обычно оптом), но при этом дает обязательство не продать, а лишь предложить товар потенциальному покупателю при 1-ой возможности.

61. Основные направления и возможные формы партнерских связей в предпринимательской деятельности.

Алгоритм предпринимательских действий по реализации проекта – это детализированный конкретный план действий предпринимателя, его взаимоотношений, как с рынком, так и с коллективом, работающим на его предприятии, а также с партнерами.

Партнерские связи – это договорные отношения, которые устанавливаются между несколькими предприятиями и дают возможность каждому из них получить определенный уровень прибыли за счет обмена результатами деятельности, выступающими в товарной или денежной форме.

Главная составляющая схемы предпринимательской деятельности - это экономико-правовая форма достижения предпринимательской цели или конкретный вид приемлемой для обеих сторон сделки.

Сделка – это договоренность между предпринимателями, в основе которой лежит коммерческий обмен ценностями или объединения их усилий для достижения коммерческой выгоды.

Сделки бывают: односторонние или двусторонние.

Основные направления сотрудничества партнеров:

- сотрудничество в сфере производства

совместное предприятие – предприятие, уставной фонд которого образован на основе внесения паевых взносов двумя или более учредителями, один из которых иностранное юридическое или физическое лицо.

смешанное предприятие – предприятие, уставной фонд которого сформирован двумя или более юр. лицами одной страны.

План действий при образовании смешанного предприятия (СП):

- определение профиля будущего СП;

- поиск партнера, готового сотрудничать;

- подписание протокола;

- подготовка возможных путей иностр. партнерам получения своей доли в СП;

- предварительное формирование пая, вносимого при учреждении СП;

- получение разрешения на право вступить в СП;

- подготовка проектов всех документов, необходимых для учреждения и регистрации СП;

- подготовка договора по созданию СП;

- государственная регистрация.

Производственная кооперация – это такая форма сотрудничества, когда каждый из партнеров выполняет свою долю работ в рамках единого производственного процесса; доход же, получаемый после реализации производственного товара делится между партнерами в соответствии с долей каждого партнера в общем объеме работ.

Лизинг (сервисный лизинг; классический лизинг; возвратный лизинг – продаем свое оборудование, а потом берем его в лизинг).

Ливередж – в качестве лизингодателя выступает объединение нескольких компаний, фирм, учреждений и используется для реализации крупных проектов.

Чистый лизинг – лизингодатель только передает оборудование, а расходы на эксплуатацию – лизингополучатель.

Лизинг – это долгосрочная аренда.

Франчайзинг – франчайзер заключает договор с мелкими самостоятельными предприятиями (операторами) о предоставлении им исключительного права на выпуск определенных товаров и их сбыт, а также оказание услуг под торговой маркой одной компании на определенном рынке.

Проектное финансирование – также как и лизинг относится к разряду компенсационных сделок – возврат кредитных средств осуществляется в товарной форме, право собственности на объект сохраняется за тем предпринимателем, которого финансирует партнер.

Лицензирование

Лицензиар – обладатель каких-либо определенных прав.

Лицензиат – тот, кому такие права передаются на постоянной или временной основе.

Концессия - форма взаимоотношения иностранного предпринимателя с государственным или муниципальным органом власти об аренде хозяйственных объектов, находящихся в их монопольной собственности.

Управление по контракту – передача на продажу одним предпринимателем другому ноу-хау в области управления. Второй предприниматель обеспечивает капитал.

Подрядное производство – форма отношений одного предпринимателя с другим, при которой оговариваются обязанности одного из них осуществлять целевое пр-во для другого.

- сотрудничество в сфере товарно-денежных отношений

- бартерные сделки

- встречные поставки

- коммерческие трианбуляции

- бартерные сделки

- сотрудничество в сфере торговых отношений

- сделка купли-продажи

- форвардные сделки - срочные сделки за наличный расчет, согласно которым покупатель и продавец соглашаются на поставку проданного товара на определенную дату в будущем, в то время как цена товара (курс проданной валюты) устанавливается в момент заключения сделки.

- сделка купли-продажи на срок

- экспорт-импорт

- сделки спот - вид операции по купле-продаже наличного товара с немедленной оплатой и поставкой.

- реэкспорт/реимпорт - вывоз из данной страны ранее импортированных в неё сырьевых товаров для перепродажи их другим странам/ ввоз из-за границы ранее экспортированного и не подвергшегося там переработке товара. В качестве реимпорта также засчитываются: возврат из-за границы товара, ранее поставленного и не реализованного посредниками; возврат из-за границы товара, от которого отказался покупатель из-за его низкого качества или по иным причинам.

- сотрудничество в сфере финансовых отношений

- факторинг - продажа банку дебиторской задолженности фирмы-продавца;

- коммерческий трансферт

- аккредитив - поручение банка одному или нескольким банкам производить по распоряжению и за счет клиента платежи физическому или юридическому лицу в пределах обозначенной суммы на условиях, указанных в аккредитиве.

- касса

62. Организационно-правовые формы предпринимательской деятельности.

Индивидуальное предпринимательство

Легальная предпринимательская деятельность предполагает государственную регистрацию желающего заниматься таким видом деятельности.

Статус юридического лица закрепляется за создаваемой организацией, которая в зависимости от своей основной цели относится либо к коммерческим, либо к некоммерческим организациям.

Юридическим лицом признается организация, которая:

- несет обяз-ти;

- может быть истцом и ответчиком в суде;

- имеет собственный баланс;

- имеет собственный расчетный счет;

- внесено в единый российский государственный реестр юридических лиц;

- от своего имени приобретает и осуществляет имущественные права;

- отвечает по своим обязательствам своим имуществом;

- имеет обоснованное имущество на правах полного собственника, полученное в хозяйственное ведение или полученное в оперативное управление.

Юридические лица могут создавать обособленные структурные подразделения:

- Представительство – это обособленное структурное подразделение юридического лица, которое располагается вне места расположения юридического лица и осуществляет представительские функции в конкретном регионе. Представительства осуществляют защиту интересов юр. лица, наделяются определенным имуществом, но статуса юр. лица не имеют.

- Филиалы - это обоснованные структурные подразделение юр. лица, расположенные вне его местонахождения и осуществляют все его функции, включая представительские функции. Не имеют статус юридического лица, но обладают обособленным имуществом. Могут иметь собственный баланс, но не для его внешнего представления.

- Отделения – обособленные структурные подразделения юр. лица, расположенные в месте нахождения юр. лица, не имеют статус юр. лица, полностью или частично дублируют функции юр. лица.

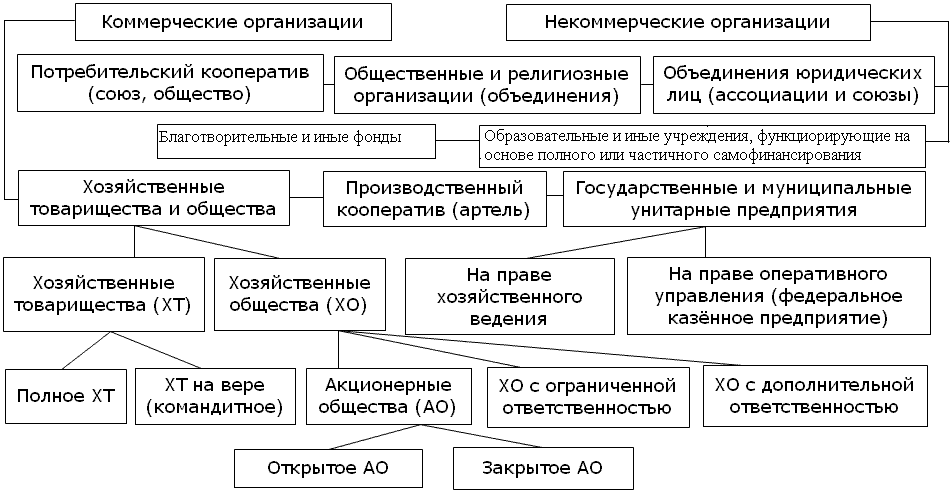

Коммерческая организация – это юр. лицо, основной целью которого выступает получение прибыли и ее распределение между учредителями.

Некоммерческая организация – это юр. лицо, для которого получение прибыли и ее распределение между учредителями не выступает в качестве основной цели. Получаемая прибыль используется для саморазвития и достижения уставных целей организации.

Формы некоммерческих организаций:

- Ассоциации и союзы. Ассоциация - добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости входящих в объединение членов. Ассоциация представляет наиболее «мягкую» форму объединения, взаимных действий, взаимопомощи экономических субъектов.

- Потребительские кооперативы - кооператив, занимающийся розничной торговлей потребительскими товарами и оказанием услуг населению. Члены такого кооператива участвуют в его прибылях или являются его собственниками

- Общественные организации (объединения)

- Религиозные организации

- Благотворительные фонды и иные фонды

- Образовательные и иные учреждения, функционирующие на основе полного или частичного самофинансирования

Формы коммерческих организаций:

- Хоз. товарищество – это такая организационная форма предпринимательства, когда и организация производственной деятельности и формирование УК осуществляется совместными усилиями двух или более лиц (физических или юридических). Каждый из них имеет определенные права и несет определенную ответственность в зависимости от доли в уставном фонде и места, занимаемого в структуре управления таким товариществом.

Существуют полные товарищества и товарищества на вере.

Полное товарищество – это объединение нескольких физических и/или юридических лиц для осуществления совместной хоз. деятельности на основании договора между ними. Полное товарищество не является юридическим лицом и его члены сохраняют свою полную самостоятельность, но несут солидарную ответственность по обязательствам товарищества всем своим имуществом. Полные товарищества могут выступать в виде консорциума (временное соглашение двух или нескольких лиц по объединению усилий для реализации какого-либо крупномасштабного проекта).Полные товарищи отвечают по обязательствам товарищества всем своим имуществом и несут субсидиарную ответственность.

Товарищество на вере – объединение нескольких физических и/или юридических лиц для совместной хоз. деятельности на основе договора. Складочный капитал формируется на основе вкладов и долей, вносимых участниками. Вкладчики (командисты) – отвечают по обязательствам товарищества только в пределах своего вклада.

- Производственные кооперативы - кооператив, созданный с целью производства продукции, выполнения работ, оказания платных услуг предприятиям, организациям, гражданам. Трудовая деятельность в производственном кооперативе строится на основе личного трудового участия его членов. Жилищные кооперативы создаются с целью строительства и эксплуатации жилых домов.

- Хозяйственные общества

ОАО - акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований настоящего Федерального закона и иных правовых актов Российской Федерации. Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации.

Число акционеров открытого общества не ограничено.

ЗАО - акционерное общество, акции которого могут переходить от одного лица в собственность другого лица только с согласия большинства акционеров, если иное не оговорено в уставе общества.

ООО - по гражданскому законодательству РФ учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью - учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительскими документами размеров; участники такого общества несут субсидиарную ответственность по его обязательствам своим имуществом в кратном размере к стоимости их вкладов, определяемом учредительскими документами общества.

- Государственные или муниципальные унитарные предприятия.

Унитарное предприятие - организационно-правовая форма коммерческой организации, не наделенной правом собственности на закрепленное за ней собственником имущество. Имущество такого предприятия неделимо и не может быть распределено по вкладам, долям и паям. В форме унитарных могут быть созданы только государственные и муниципальные предприятия. Управляющим является назначаемый собственником руководитель. Имущество находится в государственной и муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или хозяйственного управления.

63. Предпринимательский договор: общие понятия, классификация договоров.

Договор – форма закрепления партнерских связей.

В договоре фиксируется: предмет договоренности; взаимные права и обязанности партнеров; последствия нарушения договоренности.

Обязанности – партнеры находятся «на равных» (в равных условиях).

Обязательства – партнеры находятся не в равных условиях, всегда есть тот, кто диктует.

Учредительный договор – это письменный документ, свидетельствующий о волеизъявлении физического и юр. лиц по образованию или учреждению новой организационно-правовой структуры для реализации предпринимательской идеи.

Предпринимательский договор — это волеизъявление сторон по поводу не организации, а осуществления самого предпринимательского процесса, не предполагающее объединение договаривающихся сторон в какую-либо единую организационно-правовую структуру.

Виды договоров:

- Основные (окончательные) – наделяют стороны правами и обязанностями, направленными на достижение интересующих их целей и определяют все условия договора.

- Предварительный договор – порождает для сторон обязательства в будущем заключить договор о передаче имущества, выполнения работ или услуг на условиях, предусмотренных предварительным договором.

- Предварительный договор – порождает для сторон обязательства в будущем заключить договор о передаче имущества, выполнения работ или услуг на условиях, предусмотренных предварительным договором.

- Свободные договоры – заключение которых зависит только от усмотрения сторон.

- Обязательный договор - тот, который носит исключительно обязательный характер для одной или обеих сторон

- Публичный договор (сделки с общественной организацией) - договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.).

- Возмездные и безвозмездные (дарение) договоры

Возмездный договор страхования - договор страхования, в силу которого одна сторона за совершаемое действие получает от другой стороны встречное удовлетворение, имеющее имущественную ценность.

Договор в пользу третьего лица (договор цессии) - договор, в силу которого одна сторона (цедент) обязуется перед другой стороной (цессионарием) в установленный срок передать (уступить) принадлежащее ей право требования к третьему лицу - должнику (цессионару) с условием ответственности за недействительность переданного требования. Уступка требования возможна, если она не противоречит закону или договору, а также если передаваемое требование не связано непосредственно с личностью кредитора.

Заключение договора.

Перед заключением договора стороны посылают друг другу оферту.

Оферта – письменное предложение в форме проекта договора.

Оферта должна содержать:

- определенное намерение лица заключить договор;

- все существенные условия договора

- Специфические (существенные) условия: предмет договора, количество и качество товара, цена товара, скидки, надбавки к цене, базисные условие поставки, форма платежа, срок поставки, сроки исполнения обязательств, односторонний отказ от договора, маркировка и упаковка товара, сдача/прием и переход права собственности на товар, ответственность сторон.

- Общие условия: арбитраж, форс-мажор.

- Специфические (существенные) условия: предмет договора, количество и качество товара, цена товара, скидки, надбавки к цене, базисные условие поставки, форма платежа, срок поставки, сроки исполнения обязательств, односторонний отказ от договора, маркировка и упаковка товара, сдача/прием и переход права собственности на товар, ответственность сторон.

Виды оферт:

Твердая оферта – направляется в один адрес и становится договорной в случае акцепта (согласия) контрагентом.

Свободная оферта – это оферта, которая направляется сразу в несколько адресов.

Публичная оферта - реклама товара в средствах массовой информации и других свободно доступных источниках информации. Акцепт должен быть полным и безоговорочным.

Гарантии выполнения договора:

- Позитивные гарантии

- задаток – денежная сумма, выдаваемая в доказательство заключения договора и обеспечения его выполнения. Задаток является частью общей суммы платежей по договору;

- залог – кредитор имеет право в случае неисполнения должником обязательств получить компенсацию из стоимости заложенного имущества должника преимущественно перед другими кредиторами. Имущество не может быть передано залогодержателю, если не него установлена ипотека или товар находится в обороте. Право залога возникает с момента заключения договора о залоге, с момента передачи имущества залогодержателю. Право залога прекращается с прекращения обязательств, обеспеченных залогом; по требованию залогодателя; в случаях, если имуществу угрожает опасность; в случае гибели предмета залога. Самостоятельным видом залога является ипотека.

- поручительство. Поручитель обязуется отвечать перед кредитором 3-го лица за исполнение последним обязательств перед кредитором. Ответственность поручителя может быть частичной и субсидиарной.

- удержание. Кредитор, у которого находятся вещи, подлежащие передаче должнику, в праве в случае неисполнения должником в срок обязательств по оплате этой вещи или возмещению кредитору, связанных с ней издержек и др. убытков удерживать ее до тех пор, пока обязательство не будет выполнено. Кредитор не имеет право присвоить себе вещь или продать ее.

- банковская гарантия – поручителем выступает банк.

- Негативные гарантии - основанные на наказании за неисполнение обязательств (штрафы, пени, неустойки, возмещение убытков). Штраф выражается в конкретной сумме или в % от стоимости невыполненного обязательства по поставке Т. Пеня выражается в % от стоимости невыполненного обязательства по оплате и устанавливается за каждый день просрочки.

- Обязанности

- Негативные гарантии - основанные на наказании за неисполнение обязательств (штрафы, пени, неустойки, возмещение убытков). Штраф выражается в конкретной сумме или в % от стоимости невыполненного обязательства по поставке Т. Пеня выражается в % от стоимости невыполненного обязательства по оплате и устанавливается за каждый день просрочки.

а) Запрет в одностороннем порядке отказываться от исполнения обязательств

б) Обязанность исполнения договора в натуре

- Процедурные гарантии (связаны с оформлением договора).

64. Риск и выбор стратегии в предпринимательстве.

Риск – опасность возникновения неблагоприятных ситуаций и непредвидимых потерь в ходе хозяйственной деятельности предприятия. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Классификация риска:

Чистый риск – угроза только потери.

Спекулятивный риск – возможен как положительный, так и отрицательный результат.

По источнику возникновения:

- хозяйственные риски – связаны с личностью, деятельностью человека)

- риски, обусловленные природными причинами.

По времени возникновения:

- изначальный (проектный)

- текущий риск

Предпринимательский риск – риск, возникший при всех видах деятельности, связанный с производством и реализацией Т,Р,У, товарно-денежными и финансовыми операциями, коммерцией и осуществлением различных проектов.

Виды предпринимательского риска:

- производственный – связан с объемами производства реализации продукции вследствие изменения плановых, материальных и трудовых затрат, цен, брака при осуществлении любых видов производственной деятельности. Составляющие производственного риска: риск полного или частичного неисполнения партнером договорных обязательств; риск изменения конъюнктуры рынка, усиления конкуренции; риск возникновения непредвиденных затрат; риск потери имущества.

- коммерческий риск – возникает в процессе реализации закупленных предпринимателем Т и в процессе оказания услуг.

- финансовый риск – возникает в случае неплатежеспособности одной из сторон финансовой сделки, ограничения на валютно-денежные операции.

- инвестиционный риск – возникает при обесценивании инвестиционно-финансового портфеля, состоящего из собственных и приобретенных ценных бумаг.

- рыночный риск – связан с колебанием рыночных процентных ставок, курсов валют и т.д.

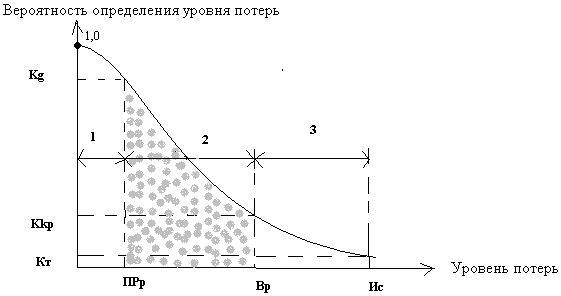

Уровни, показатели и критерии риска

Уровни – количественная мера п/риска определяется абсолютным и относительным уровнем потерь, возникших при осуществлении предпринимательской деятельности.

Абсолютный уровень – определяется величиной возможных потерь в материально-вещественном или стоимостном выражении.

Относительный уровень – определяется, как величина возможных потерь, отнесенная к базе (имущественному состоянию предпринимателя, общему расходу ресурсов на данный вид предпринимательской деятельности или ожидаемому от него доходу).

В предпринимательской деятельности выделяют несколько уровней (зон) риска:

- допустимый риск;

- критический риск;

- катастрофический риск.

Каждому из уровней риска соответствуют характеризующие их количественные показатели: вероятность определения уровня потерь; вероятность того, что потери окажутся выше определенного уровня.

Предельные величины этих показателей называются критериями соответственно допустимого, критического и катастрофического рисков.

Кривая распределения уровня потерь

1 – зона допустимого риска (риск потери только прибыли)

2 – зона критического риска (прибыль + выручка)

3 – катастрофический риск (риск потери всего имущественного состояния).

Критерий допустимого риска (Кg) = 0,15

Критерий критического риска (Kkp) = (0,03; 0,07)

Кт = (0,01;0,02)

n

V = Σ Vipi

i =1

Для измерения риска определяется вероятность различных вариантов ожидаемого дохода от реализации проекта.

1

. Средн. ожидаемая величина ожидаемого дохода

. Средн. ожидаемая величина ожидаемого доходаVi –вариант получения дохода

n –количество вариантов

P1-вероятность реализации соответствующего варианта получения дохода

2. Стандартное отклонение

n

σ = Σ (Vi-V)2*pi

i =1

σ

V =

V V

V

используется для определения диапазона ожидаемого дохода

3

. Коэффициент вариации (для определения степени риска)

. Коэффициент вариации (для определения степени риска)Методы оценки и менеджмента риска

Потери от риска подразделяются на:

- Материальные (непредусмотренные проектом затраты или прямые потери материальных объектов в натуральном выражении)

- Трудовые потери (потери рабочего времени, вызванные случайными или непредвиденными обстоятельствами, чел/ч, чел/дни)

- Финансовые потери (прямой денежный ущерб в результате непредусмотренных проектом платежей, штрафов, дополнительных налогов, а также недополучение денег из планируемых источников)

- Потери времени (замедление процесса предпринимательской деятельности по сравнительною с проектными сроками)

- Специальные виды потерь (нанесение ущерба здоровью, жизни людей, престижу, окружающей среде, потери от воздействия факторов политического характера)

Для оценки предпринимательского риска используются методы:

1.Статистический

2.Экспертный

3.Расчетно–аналитический

Процесс оценки рисков и минимизации затрат, связанных с этими рисками называется менеджментом риска.

Риск–менеджмент – система оценки риска, управление риском и финансовыми отношениями, возникающими в процессе бизнеса.

К основные методам риск-менеджмента относятся:

- Избежание (простое уклонение от деятельности)

- Удержание (риск принимается на себя в виду его незначительности или управляемости)

- Снижение (использование различных мер по самострахованию, планированию и прогнозированию производства, его диверсификация)

- Передача (страхование, фьючерсы, лизинг)

Обоснование стратегии риск-менеджмента

Предпринимательская деятельность будет устойчиво-успешной при правильно выбранных целях и стратегиях.

Стратегия – определение долговременных целей и средств их достижения, широкая концепция того, как должны использоваться имеющиеся ресурсы для достижения конечных целей.

Тактика – реализация стратегических установок в отношениях с каждым конкретным партнером по каждому конкретному поводу с конкретными условиями осуществления, сроками и предметом сделки.

Обоснование товарной (рыночной) стратегии проводится в ТЭО или бизнес-плане.

Факторы, определяющие выбор товарной стратегии:

- финансовые возможности

- характер выпускаемой продукции

- этап жизненного цикла продукта

- рыночная стратегия конкурентов

- степень риска, возможности управления им.

65. Понятие отраслевого рынка. Виды рынков. Определение границ рынка. Емкость отраслевого рынка. Результативность функционирования отраслевого рынка.

В теории рынком называется совокупность экономических условий, при которых покупали и продавцы взаимодействуют для осуществления взаимовыгодных торговых сделок. Рынки можно классифицировать по многим признакам.

По объектам торговых сделок выделяют товарные рынки, рынки факторов производства и т.д. По условиям функционирования можно говорить о закрытых (существуют барьеры для входа новых участников) и открытых, организованных (Аукцион) и стихийных рынках (если спрос и предложение уравновешиваются стихийно). По степени локализации торговых сделок рынок может быть ограничен конкретным географическим местом или сроками осуществления торговых операций. Каждая из характеристик рынка по-своему влияет на параметры его функционирования. Совокупность характеристик рынка определяет его структуру или тип.

Четыре модели предполагают пассивную роль покупателей на рынке и делают акцент на поведении производителей товара (продавцов). Если ввести в анализ возможные характеристики рынка со стороны спроса, то список рыночных структур существено пополниться.

Также есть типы границ рынка: продуктовые, временные, локальные.

Под емкостью товарного рынка понимается возможный объем реализации товаров (конкретных изделий), при данном уровне и соотношении различных вариаций цен.

Емкость характеризуется размерами спроса населения и величиной товарного предложения. В каждый момент времени рынок имеет качественную и количественную определенность. Для определения емкости национальных товарных рынков применяется понятие «видимое потребление»:

Собственное производство товаров в стране – Экспорт + Импорт

Выделяют 2 уровня емкости рынка: потенциальный и реальный, которые могут не соответствовать друг другу.

Потенциальный уровень определяется личными и общественными потребностями. Реальная складываемая емкость носит пространственно-временную определенность.

Факторы, влияющие на емкость:

- общие: социально-эконом.; общественные (ассортимент и качество); размеры импорта и экспорта товаров; степень насыщенности.

- специфические: природно-климатические условия; уровень обеспеченности населения; модные тенденции; психологические.

Результативность функционирования отраслевого рынка зависит от:

- сложившейся структуры рынка;

- концентрации производителей;

- дифференциации продуктов;

- уровня барьеров;

- поведения участников рынка.

Уровни: национальный и мировой.

На национальном уровне – межотраслевые взаимосвязи и внутриотраслевые взаимосвязи.

С точки зрения внутриотраслевых взаимосвязей, анализируется состояние структуры отрасли с позиции:

1) изменения производственного звена фирмы;

2) рационального использования ресурсов (какие источники используют конкуренты, какие нововведения);

3) процессы слияний и поглощений (изменение расстановки сил; создание стратегических альянсов, союзы);

4) деятельность отдельных фирм агентов (дилеры, посредники; возможность расширения рынков сбыта);

5) уровень интеграции рынка (происходит на горизонтальном и вертикальном уровне – «поставщики – производители»).

Межотраслевой уровень - сопутствующие отрасли, смежные, родственные, поддерживающие:

- слияния и поглощения;

- интеграция;

- перераспределение ресурсов;

- сравнение отраслей по уровню – дохода, зар.платы, численности работников, рентабельности, условий труда (количество электрон. труда, уровень опасности, уровень инноваций и др.)

Мировой уровень:

1) барьеры (законодательство, валютное регулирование и др.)

66. Товарный рынок. Классификация товарных рынков. Конъюнктура рынка. Сегментирование рынка.

Товарный рынок- рынок отдельных товаров или товарных групп сходным по производственным или потребительским признакам и является элементом внутреннего рынка товаров и услуг.

Типы строения: по Чемберлену; товарный рынок – взаимозаменяемость товаров, представленная коэффициентом ценовой перекрестной эластичности спроса.

Это взаимозависимость предприятий, предлагающих товары, которую можно рассчитать коэффициентом объемной перекрестной.

Олигополия, Монополия

Классификация по Штакельбергу:

- Двусторонняя монополия (много покупателей и продавцов)

- Олигопсония (несколько покупателей – много продавцов)

- Монопсония (один покупатель и много продавцов)

- Олигополия (много покупателей – несколько продавцов)

- Двусторонняя олигополия (несколько покупателей и несколько продавцов)

- Монопсония ограниченная олигополий (1 покупатель несколько продавцов)

- Монополия (много покупателей один продавец)

- Монополия ограниченная олигополий (несколько покупателей 1 продавец)

- Двусторонняя монополия (1 покупатель 1 продавец)

Рыночная конъюнктура:

Конъюнктура товарного рынка – временная экономическая ситуация, характеризующаяся совокупностью признаков, выражающих состояние рынка товаров в определенный момент времени:

Признаки

- Изменение во внутренний и внешний торговле.

- Динамика производства и строительства.

- Движение товарных запасов.

- Динамика цен.

- Численность занятых и безработных.

- Динамика издержек производства.

- Денежные доходы населения.

Выделяет 3 уровня исследования конъюнктуры рынка.

- Общеэкономические.

- Отраслевой

- Товарный

Отраслевой уровень показывает положение в отрасли национального или мирового хозяйства.

Товарный показывает положение отдельного товара в национальном и мировом рынке.

Все конъюнктурные факторы, которое стимулируют развитие рынка или сдерживает его, делятся на;

- Постоянные конъюнктурные факторы

- Временные

- Циклические

- Не циклические

Сегментирование рынка – товаров народного потребление производится по следующим признакам.

- географические признаки:

- величина региона;

- плотность и численность населения;

- климатические условия;

- административные деления;

- удаленность от предприятия-производителя.

2) демографические признаки:

- возраст;

- пол;

- размер и жизненный цикл семьи;

- количество детей.

При сегментации ориентируются на общность специфического запроса соответствующего сегмента: по качеству, ассортименту, цене.

В настоящее время выделяют следующие демографические группы:

1) дети

2) молодежь

3) лица среднего возраста

4) пожилые

5) пенсионеры

6) многодетные семьи

3) по социально-экономическому критерию – выделение групп потребителей на основе социальной и профессиональной принадлежности; уровню образования и уровню дохода. Эти группы рассматриваются либо во взаимосвязи др. с другом, либо с переменными других критериев, например, по доходу с группой по возрасту.

4) психологический критерий:

а) избирательный тип (представители проводят тщательный отбор новинок, приобретают изделие избирательно, в зависимости от вкуса, цена их не пугает; высокий уровень образования и, как правило, средний уровень дохода);

б) независимый тип (не обращают внимания на моду, верны своему стилю и критерию отбора, наиболее консервативный тип; по уровню образования и дохода уступают а) ).

в) безразличный тип (самый однородный тип, главное, чтобы товары не были дорогими, но качественными; по возрасту самый старый, уровень образования разный, уровень доходов средний.

67. Дифференциация продукта на отраслевых рынках.

Рынки бывают:

- однородных продуктов (товары-субституты);

- дифференцированных продуктов.

Дифференциация продукта (ДП) тем выше, чем меньшими заменителями являются товары.

Основа ДП – субъективные предпочтения потребителей – продукты дифференцированы только потому, что сами покупатели рассматривают разные марки как разные товары. По мере роста ДП значение ценовой конкуренции понижается, а конкурентоспособность все больше определяют неценовые методы – качество, обновление, реклама и т.п.

ДП бывает:

- горизонтальная

- вертикальная.

Горизонтальная – связана с различием потребительских характеристик товаров, удовлетворяющих разные вкусы.

Вертикальная – связана с различием качества товаров, удовлетворяющих одинаковые вкусы.

Выбором потребителя управляют различные факторы:

При горизонтальной – выбор определяется приверженностью той или иной марке;

При вертикальной – уровнем дохода и платежеспособностью спроса на товар.

Конкурентоспособность товаров зависит:

При горизонтальной – от соответствия товаров предпочтениям потенциальных клиентов;

При вертикальной – от уровня цены товара.

Платежеспособный спрос (ПС) также влияет по-разному:

При горизонтальной: рост ПС ведет к росту вкусов и предпочтений, к входу новых фирм, к снижению концентрации продавцов. Снижение ПС – уменьшение кол-ва продавцов и торговых марок.

При вертикальной: рост ПС – вытеснение низкокачественных высококачественными, концентрация продавцов и монопольная власть увеличивается.