Биснес-планирование и тэо инвест проекта (9-й сем.), Колганов: 10. Бизнес-планирование на предприятии. Состав, структура и основные разделы бизнес-плана

| Вид материала | Бизнес-план |

- Бизнес планирование Введение Подготовка бизнес плана 1 Значение и задачи бизнес плана, 1302.31kb.

- Бизнес-планирование: структура и функции бизнес-плана; этапы бизнес-планирования; требования, 12.19kb.

- Войку Иван Петрович содержание разделы рабочей программы курса Инвестиционный проект, 651.31kb.

- Программа семинара «Формирование бизнес-плана по методике unido» Бизнес-тренер: Андрей, 23.22kb.

- Методическое пособие по разработке бизнес-плана инвестиционного проекта структура бизнес-плана, 1522.88kb.

- 174 бизнес-планирование методические указания по выполнению курсового проекта по дисциплине, 793.77kb.

- Курс лекций тема Предмет, метод и задачи бизнес- планирования, 23.47kb.

- Бизнес-план это творческий документ. Студенты могут добавлять или удалять какие-либо, 201.49kb.

- Реферат По дисциплине Основы предпринимательства на тему «Сущность, необходимость, 398.93kb.

- Бизнес планирование на тему: «Бизнес-планирование и его роль в деятельности предприятия», 488.46kb.

45. Система планов на фирме. Организация внутрифирменного планирования.

Планирование является решающим фактором эффективного ведения хозяйства в условиях его интенсификации. Оно основывается на объективных экономических законах, и прежде всего законе планомерного, пропорционального развития народного хозяйства. Необходимость планирования обусловлена высоким уровнем концентрации производства, общественной собственностью на средства производства.

Планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке. Чем выше степень монополизации рынка, тем точнее ТНК могут определить его размеры и воздействовать на его развитие.

Этапы разработки внутрифирменного плана.

Выделяется 3 основных результата хозяйственной или коммерческой деятельности:

а) доля рынка;

б) рентабельность;

в) конкурентоспособность.

Но в то же время сюда относят квалификацию и опыт персонала, мотивацию, действенность системы управления, четкость работы всех структурных подразделений, плановость, эффективность использования связанных групп исполнителей.

Взаимосвязь долгосрочного и краткосрочного планирования. Последовательность разработки планов.

Долгосрочное планирование

Объекты долгосрочного планирования, организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка.

Структура краткосрочного плана производственно-коммерческой деятельности фирмы. Целеполагающие и целеобеспечивающие планы.

краткосрочное планирование - это планирование использования физических ресурсов. Краткосрочные планы разрабатываются на 1-2 года.

Ведущими разделами внутрифирменного плана является маркетинг, определение объема продаж и доходов, суммарные затраты и коммерческие результаты. Исходными данными являются производственное задание на базе данных о потенциальном спросе, насыщенности рынка, движении рыночных цен. На основе его формируется ассортимент продукции, определяются масштабы организации производства, что в итоге определяет объем продаж.

Процесс планирования включает 4 этапа:

а) Разработка общих целей развития фирм;

б) Определение конкретных тотальных целей на заданный сравнительно короткий срок (период времени);

в) Определение путей и средств их достижения;

г) Контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

46. Финансы фирмы: принципы организации и источники формирования. Финансовый план фирмы.

Разработку финансового плана целесообразно начинать с прогноза прибыли и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество материальных и трудовых ресурсов, определить материальные и трудовые затраты. Аналогично определяются и другие составные затраты на производстве. Далее разрабатывается прогноз движения (потока) наличных средств. Необходимость его составления определяется там, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения наличных средств учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета.

Необходима разработка прогноза баланса активов и пассивов (по форме балансового отчета), который и является хорошей проверкой прогноза прибылей, убытков и движения наличных средств. При составлении прогноза баланса учитываются приобретения основных фондов, изменение стоимости материальных запасов, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т.д. следует учесть в данных расчетах обеспечение инвестиционной привлекательности предприятия..

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из:

1. Систем бюджетного планирования деятельности структурных подразделений предприятия;

2. Системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Эти системы включают: процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

Принципы финансово-бюджетного планирования деятельности структурных подразделений и всего предприятия необходимо внедрять в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов по пересмотру ежеквартальных планов и смет, большей гибкости в управлении и контроле себестоимости продукции, а также для повышения точности плановых показателей (для целей налогового и финансового планирования).

В целях организации бюджетного планирования деятельности структурных подразделений предприятия целесообразно создать следующую сквозную систему бюджетов на предприятии, состоящую из следующих функциональных бюджетов:

С бюджетом фонда оплаты труда связаны платежи во внебюджетные фонды (пенсионный, социального страхования, медицинского страхования; занятости) и часть налоговых отчислений.

Бюджеты материальных затрат и потребления энергии отражают основную часть сторонних платежей предприятия.

Бюджет амортизации в значительной степени определяет инвестиционную политику предприятия, кроме того, фактически амортизационные отчисления могут использоваться в качестве оборотных средств предприятия.

Бюджет прочих расходов позволит экономить на наименее важных финансовых расходах.

Бюджет погашения кредитов и займов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом-графиком платежей.

Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный и бюджеты других уровней, а также во внебюджетные фонды (пенсионный фонд, фонд социального страхования, медицинского страхования, занятости и т. д.). Этот бюджет планируется только в целом по предприятию.

Руководству предприятия целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес-плана и сводного бюджета. Их разработка является способом пробудить, усилить и организовать коллективную волю руководства посредством осознания общих ценностей и целей предприятия.

Ежемесячно для каждого структурного подразделения целесообразно разрабатывать сводный бюджет структурного подразделения

Для текущего управления финансами чрезвычайно важны данные о разнице между временем отгрузки и временем оплаты продукции: удельные веса поставок продукции за предоплату; поставок, оплачиваемых в течение одного-трех месяцев после отгрузки; поставок по бартеру. Обобщение такой информации позволит спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основной для формирования плана движения денежных средств.

Сводный бюджет предприятия состоит из доходной и расходной частей. Оптимальным бюджетом является такой бюджет, в котором доходная часть равна pacxoднoй части.

Доходная часть бюджета планируется на основании плана продаж (реализации) продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на банковских счетах предприятия. На основе всех этих данных рекомендуется составить сводный план финансовых поступлений (на месяц, квартал, год).

Сводный план финансовых поступлений позволит сформировать расходную часть бюджета предприятия на контрольный период (месяц, квартал, год).

47. Бюджетирование на фирме: виды бюджетов и процедуры их формирования.

Современная система управления финансами должна базироваться на разработке и контроле исполнения иерархической системы бюджетов. Только система бюджетов позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая включает:

систему внутрифирменного бюджетного планирования деятельности структурных подразделений предприятия;

систему сводного (комплексного) бюджетного планирования деятельности предприятия.

В рекомендациях приведены noдpoбныe описания систем, включающих процесс формирования бюджетов, их структуры, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

Бюджетное планирование деятельности структурных подразделений и предприятия в целом необходимо внедрять в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов по пересмотру ежеквартальных планов и смет, а также для повышения точности плановых показателей (для целей налогового и финансового планирования), большей гибкости в управлении и контроле себестоимостью продукции.

Преимущества внедрения принципов бюджетного планирования:

1. Помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, чем ныне действующая система, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды).

2. В рамках утверждения месячных бюджетов структурным подразделениям предоставляется большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда. Это повысит материальную заинтересованность работников в успешном выполнении плановых заданий.

3. Минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия.

4. Бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

На предприятии целесообразно создать следующую сквозную систему бюджетов:

- Бюджет фонда оплаты труда.

- Бюджет материальных затрат.

- Бюджет потребления энергии.

- Бюджет амортизации.

- Бюджет прочих расходов.

- Бюджет погашения кредитов.

- Налоговый бюджет.

Данная система бюджетов полностью охватывает вею базу финансовых расчетов предприятия.

Мы рекомендуем руководству предприятия добиваться более активного, чем ранее, участия всех подразделений в подготовке бизнес-плана и сводного бюджета. Вместо безадресных рекомендаций по совершенствованию управления следует выявлять наиболее значимый круг нормативов в краткосрочный период и разрабатывать план действий по их соблюдению. Этим может заняться финансово-экономическая служба (управление, отдел), служба технического развития. В свою очередь подобный план действий может прояснить приоритеты текущего управления финансами, способствуя равномерному обеспечению предприятия «рабочим капиталом».

В рекомендациях приведены формы бюджетов структурных подразделений и служб предприятия. При их разработке необходимо руководствоваться принципом декомпозиции, суть которого состоит в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов являются «вложенными» в бюджет производства, бюджеты производства конкретизируют сводный (комплексный) бюджет.

Ежемесячно для каждого структурного подразделения целесообразно разрабатывать «Сводный бюджет структурного подразделения».

Создание надежной и гибкой системы управления финансами, решающей вопросы бюджетной, кредитной, инвестиционной политики, позволит существенно ускорить реорганизацию деятельности предприятия. Функционирование такой системы, требует тесного взаимодействия маркетинговых, сбытовых, производственных и других служб компании.

С переходом на качественно иной уровень планирования предприятие расширяет внутренние возможности накоплений для модернизации производства, становится более привлекательным для сторонних инвесторов. Внедрение системы сквозного финансового планирования делает компанию информационно «прозрачной» для коммерческих банков и инвестиционных компаний, что способно укрепить переговорные позиции компании по поводу предоставления долгосрочных кредитов или условий размещения новых эмиссий на фондовом рынке.

48. Внешнеэкономическая деятельность (ВЭД) фирмы.

ВЭД – это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок.

Отличия ВЭД предприятия от внутрихозяйственной заключаются в том, что она осуществляется на валютной основе и регулируется специальными гос. мерами. Выбор вида ВЭД зависит от конкретной специализации предприятия, его финансового положения, механизма государственного регулирования, форм собственности.

ВЭД включает следующие основные направления:

- выход на внешний рынок;

- экспортно-импортные поставки товаров, услуг и капитала;

- валютно-финансовые и кредитные операции;

- создание и участие в деятельности совместных предприятий;

- международный маркетинг;

- мониторинг национальной экономической политики и хозяйственных связей.

Основными формами ВЭД предприятий является внешнеторговая деятельность и международная кооперация производства.

Выделяют четыре основных вида внешнеторговых операций:

- Экспортная операция.

- Импортная операция.

- Реэкспортная операция – продажа с вывозом за пределы страны ранее импортированного, но не подвергшегося переработке товара.

- Реимпортная операция – приобретение с ввозом из-за границы ранее экспортированного и не подвергшегося там переработке товара.

Серьезными побудительными мотивами для осуществления капиталовложений является вывод фирмы на новый рынок, в те страны, где более низкие издержки производства или более низкие налоговые ставки.

Для оценки вариантов по выходу на рынок разных стран принимается во внимание следующие критерии:

- политическая и экономическая стабильность;

- издержки производства;

- транспортная инфраструктура;

- государственные льготы и символы;

- наличие как квалифицированной, так и относительно дешевой неквалифицированной рабочей силы;

- емкость рынка данной страны;

- наличие требуемых поставщиков сырья, материалов и т.п.

Весьма существенное значение при анализе предпочтительности того или иного варианта выхода фирмы на мировой международный рынок имеет потенциальная величина трансакционных издержек. При принятии стратегического инвестиционного решения учитываются существенные государственные льготы и стимулы, которые практически во всех странах мира используются для привлечения иностранного капитала.

Стратегия ВЭД подразумевает внимательное рассмотрение всех альтернативных вариантов в сфере внешнеэкономической деятельности, относящихся к долгосрочным целям и их обоснование для принятия тех или иных решений.

Среди способов достижения стратегических целей ВЭД фирмы следующие:

- поставка товаров, услуг на рынок страны с развертыванием торгово-сбытовой сети фирм в стране;

- прямые капиталовложения в экономику страны для строительства новых предприятий и последующего выпуска товаров;

- приобретение уже существующих предприятий, которые испытывают финансовые затруднения с целью развертывания выпуска товаров.

В анализе вариантов торговых отношений с зарубежными странами учитываются следующие факторы:

- политические, экономические и социальные;

- склад ума и психология людей, живущих в стране;

- культурные традиции;

- практика проведения переговоров, заключения сделок, выполнение обязательств;

- финансовое положение возможности зарубежного партнера и страны в целом;

- колебание курса национальной валюты и валютные риски;

- сохранность товара при перевозках по стране.

При согласовании условий контракта с зарубежным партнером важно знать, действуют ли международные договоры между участвующими странами.

Сейчас основной формой ВЭД предприятий России является внешнеторговая деятельность, которая заключается в обмене товарами и услугами между различными странами. По действующему законодательству в России практически любое предприятие или организация имеют право самостоятельного выхода на внешний рынок.

Сначала решается вопрос, какие товары или услуги предприятие может предложить на внешний рынок. Затем выбирается партнер по сделке. По результатам переговоров заключается внешнеторговый контракт. Российское законодательство предписывает обязательную письменную форму внешнеэкономического контракта.

Внешнеэкономическая политика государства включает внешнеторговую, валютную, налоговую политику, контроль за экспортом и импортом. К таким мерам относятся:

- субсидирование государством производства и экспорта товаров;

- осуществление таможенных и административных процедур;

- технические препятствия торговле;

- количественно-лицензионные ограничения (квоты).

К числу важнейших законодательных актов, регулирующих внешнеэкономическую деятельность, относятся Закон «О государственном регулировании внешнеторговой деятельности», Таможенный кодекс РФ, Закон «О таможенном тарифе».

Принципы государственного регулирования ВЭД:

- единство внешнеторговой политики как составной части внешней политики РФ;

- единство системы государственного регулирования ВЭД и контроля за ее осуществлением;

- единство таможенной территории РФ;

- приоритет экономических мер государственного регулирования ВЭД;

- равенство участников ВЭД и их недискриминация;

- защита государством прав и законных интересов участников ВЭД;

- исключение неоправданного вмешательства государства в ВЭД.

Представительства РФ по торгово-экономическим вопросам проводят работу по осуществлению в странах пребывания внешнеэкономической политики, изучают общие экономические условия, планы, программы, конъюнктуру рынков, выдают разрешения на транзит товаров через территорию России, свидетельства о прохождении товаров и др.

Федеральная служба по валютному и экспортному контролю координирует межотраслевые вопросы, осуществляет надзор за порядком квотирования и лицензирования, поступлением выручки от проведения валютных операций, аудиторскую проверку участников ВЭД.

49. Диагностика кризисного состояния фирмы.

Факторы возникновения кризисной ситуации ПП

Указанные факторы не являются непосредственными причинами возникновения кризиса, однако они влияют на ухудшение финансово-экономического и хозяйственного состояния предприятия.

| Внешние факторы: | Внутренние: |

|

|

В целях диагностики кризисного состояния предприятия используются различные методики, большинство которых заимствовано из зарубежной практики. Часто диагностику КС пп приравнивают к диагностике банкротства, однако, с содержательной точки зрения, предлагаемые модели являются именно моделями диагностики кризиса.

Диагностику КС принято делить на две категории: 1) экспресс-диагностика; 2) комплексная диагностика.

1) Методика экспресс-диагностики обязательна к использованию в РФ. Базируется на вычислении соответствующих коэфф. (главным образом платежеспособности) и анализе данных и структуры баланса, ее динамики.

По итогам деятельности пп рассматриваются структуры активов и пассивов. При этом рассчитываются такие показатели как коэф. текущей ликвидности (Ктл) и коэф. обеспеченности собственными средствами (Ксос).

Ктл –показатель платежеспособности, отражает, достаточно ли у предприятия средств, для погашения КЗ в течение предстоящего года. Нормативное значение >1-2.

Ктл = текущие (оборотные) активы/ текущие пассивы (обязательства) пп.

Ксос - показатель финансовой устойчивости, отражает, достаточно ли у предприятия собственных оборотных средств. Нормативное значение >0,1.

Ксос= СОС/ обортные средства в запасах, затратах и прочих активах)

- Если значения обоих показателей на превышают соответствующих нормативных значении, то структура баланса пп считается положительной и углубление исследований нецелесообразно.

- Если значение хотя бы одного и из коэф. ниже нормативного значения, то структура баланса признается отрицательной и анализ детализируется.

- Если значения обоих коэф. ниже нормы, но есть тенденция к их росту, тогда рассчитывается коэф. восстановления платежеспособности:

Квп=(Клик1+6/T(Клик1-Клик0))/ Клик(норм)

Клик1, Клик0 – факт. значения коэф. текущей ликвидности в конце и начале отчетного периода;

6 – количество месяцев, составляющих нормативный период восстановления платежеспособности;

Т – отчетный период.

Если Квп >1, то пп имеет реальную возможность восстановить свою платежеспособность, если Квп <1, то пп не имеет возможности восстановить свою платежеспособность в течении полугода.

- Если значения обоих коэф. выше нормативного значения, но наметилась тенденция к их снижения, рассчитывается коэф. утраты платежеспособности пп:

Куп=(Клик1+3/T(Клик1-Клик0))/ Клик(норм)

Если значение Куп >1, то пп имеет реальную возможность сохранить свою платежеспособность в течении ближайших 3ех месяцев, а при значении Куп < 1 – нет.

Также могут использоваться и другие показатели КС пп, такие как коэф.автономии, коэф. обеспеченности собственными средствами и др.

Некоторые ученые предлагают вводить бальные оценки финансовой устойчивости и рейтинга предприятия по результатам тестирования, например от 1 до 6 классов предприятия, где пп 1 класс – хорошая финансовая устойчивость, с гарантией возврата заемных средств, а пп 6 класса – фактически несостоятельное пп.

2) При фундаментальной диагностике кризиса используются различные модели, позволяющие оценить его масштабы.

В современной практике наиболее широкое применение получили модели, разработанные Э. Альтманом и У. Бивером. (но, считается, что они не вполне точны для диагностики КС отечественных пп). Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий, были разработаны О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым.

Это методики прогнозирования, которые должны прогнозировать возникновение кризисной ситуации пп заранее, до появления очевидных признаков. Все системы прогнозирования включают в себя несколько (от 2 до 7) ключевых показателей, характеризующих финансовое состояние пп. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

В практике зарубежных финансовых наиболее часто используется так называемый «Z-счёт» Э. Альтмана. Итоговый коэффициент вероятности КС (банкротства) Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами (по данным успешно действующих и обанкротившихся промышленных пп США):

Z-счёт = 1,2 ∙ К1 + 1,4 ∙ К2 + 3,3 ∙ К3 + 0,6 ∙ К4 + К5,

где К1 — доля чистого оборотного капитала в активах;

К2 — отношение накопленной прибыли к активам;

К3 — рентабельность активов;

К4 — отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заёмным средствам;

К5 — оборачиваемость активов [14].

В зависимости от значения «Z-счёта» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет:

Позднее (1978), Э. Альтман разработал более точную модель, позволяющую прогнозировать банкротство на горизонте в 5 лет с точностью в70%. В этой модели используются следующие показатели:

1)рентабельность активов; 2) динамика прибыли; 3) коэффициент покрытия процентов; 4) отношение накопленной прибыли к активам; 5) коэффициент текущей ликвидности; 6) доля собственных средств в пассивах; 7)стоимость активов предприятия.

В модели У. Бивера индикаторами являются:

1)рентабельность активов; 2)удельный вес заёмных средств в пассивах; 3)коэффициент текущей ликвидности; 4)доля чистого оборотного капитала в активах.

Для упрощения диагностики КС пп: формируются информационные базы (результаты, динамика, нормы); разрабатываются пакет прикладных программ определяющих взаимосвязь между внешними и внутренними факторами и результатами деятельности пп; совершенствуется управленческий учет до достижения «прозрачности», прогнозирование.

50. Программы санации (финансового оздоровления) фирмы.

Cанация — это система финансово-экономических, производственно-технических, организационно - правововых и социальных мероприятий, направленных на достижение или восстановление платежеспособности, ликвидности, прибыльности, конкурентоспособности предприятия-должника в долгосрочном периоде или санация — это совокупность все возможных мероприятий, которые способные привести предприятие к финансовому оздоровлению.

Источниками финансирования санации могут быть средство, привлеченные на условиях займа или на условиях собственности; на поворотной или безвозвратной основе.

Целью финансовой санации является покрытие текущих убытков и устранения причин их возникновения, возобновление или сохранение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственно-техничного характера.

Процесс организации финансовой санации предприятий можно представить тремя основными функциональными блоками:

1. Разработка санационной концепции и плана санации.

2. Проведение санационного аудиту.

3. Менеджмент санации.

Как правило, план санации разрабатывают по доверенности собственников или руководства предприятия консалтинговые или аудиторские фирмы в тесной взаимосвязи с внутренними службами контролинга. В случае, если санация осуществляется в ходе проведения дела о банкротстве, то разрабатывать план должен предназначенный арбитражным судом управляющий санацией.

Целостный взгляд на этапы проведения финансового оздоровления отдельного предприятия представляет собой так называемая “классическая модель санации”, которая широко используется как основа для разработки механизма финансовой санации субъектов хозяйствование в странах с развитой рыночной экономикой.

В соответствии с классической моделью санации процесс финансового оздоровления предприятия начинается с выявления (идентификации) финансового кризиса. Следующим этапом санации является проведение причинно-следственного анализа финансового кризиса. На основании представленной информации (первичные бухгалтерские документы, решение сборов акционеров, финансовые планы и т.п.) определяются внешние и внутренние факторы кризиса, вид кризиса, его глубина и качество финансового состояния фирмы.

В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. Если производственный потенциал предприятия разрушен, рынки сбыта продукции утрачен, структура баланса неудовлетворительная, то принимается решение о консервации и ликвидации субъекта хозяйствование.

В противном разе санация будет означать лишь отсрочку в времени ликвидации предприятия и ничего кроме дополнительных убытков для собственников и кредиторов не принесет. Ликвидация может осуществляться на добровольной основе и в принудительном порядке.

Добровольная ликвидация предприятия-должника — это процедура ликвидации несостоятельного предприятия, которая осуществляется вне судебных органов на основании решения собственников или соглашения, заключенной между собственниками данного предприятия и кредиторами и под контролем кредиторов.

Принудительная ликвидация предприятия — это процедура ликвидации несостоятельного предприятия, которая осуществляется по решению арбитражного суда (как правило, в процессе проведения дела о банкротстве).

В случае, если предприятие имеет реальную возможность восстановить платежеспособность, ликвидность и прибыльность, владеет достаточно подготовленным управленческим персоналом, рынками сбыта товаров, производство продукции отвечает приоритетным направлениям экономики страны, то принимается решение о разработке санационной концепции с целью проведения финансового оздоровления с одновременным определением целевых ориентиров. Чем раньше на санационно способном предприятии начнется санация, тем большие шансы на ее конечный успех.

Стратегия представляет собой обобщенную модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании. Конкретные оперативные мероприятия в санационной стратегии не отображаются. Конечная цель санационной стратегии состоит в достижении долгосрочных конкурентных выгод, которые бы обеспечило компании высокую рентабельность. Суть стратегии состоит в выборе наилучших вариантов развития фирмы и в оптимизации политики капиталовложений.

В соответствии с избранной стратегией разрабатывается программа санации, которая представляет собой последовательный перечень основных этапов и мероприятий, которое предполагается осуществлять в походке финансового оздоровления предприятия. Конкретизация программных мероприятий осуществляется в плане санации. Программа формируется на основании комплексного изучения причин финансового кризиса, анализа внутренних резервов, выводов о возможностях привлечения постороннего капитала и стратегических задач санации.

Следующим элементом классической модели санации является ее проект, что разрабатывается на базе санационной программы и содержит в себе технико-экономическое обоснование санации, расчет объемов финансовых ресурсов, необходимых для достижения стратегических целей, конкретные графики и методы мобилизации финансового капитала, сроки освоения инвестиций и их окупаемости, оценку эффективности санационных мероприятий, а также прогнозируемые результаты выполнения проекта.

Важным компонентом санационного процесса является координация и контроль за качеством реализации запланированных мероприятий. Менеджмент предприятий может своевременно проявлять и использовать новые санационные резервы, а также принимать объективные квалифицированные решения для преодоления возможных препятствий при осуществлении оздоровительных мероприятий. Ощутимую помощь здесь может предоставить оперативный санационный контролинг, который синтезирует в себе информационные, плановые, консалтинговую, координационную и контрольную функции. Задачей санационного контролинга является идентификация оперативных результатов, анализ отклонений и подготовка проектов решений относительно использования выявленных резервов и преодоления дополнительных препятствий.

51. Управленческие проблемы эффективности реализации проектов.

Проект - последовательность взаимосвязанных операций, направленных на достижение конкретного значительного результата, и для их выполнения требуется продолжительное время.

Управление проектом – процедура планирования, распределения и регулирования ресурсов с учетом всех ограничений данного проекта с целью достижения запланированного результата.

Структура проекта:

- составление перечня работ (стоимость + уточненная стоимость)

- рабочее задание, которое выполняется одной группой (может быть разбита на ряд подразделений)

- пакет работ – набор операций, объединных в группу по определенным критериям, выполняемый одним организационным подразделением

- иерархия проектных заданий (принцип приоритетности)

Эффективное управление проектами — это интеграция информационных систем планирования с управленческими процедурами и организационной структурой. При этом покупка удачного программного обеспечения не равносильна успешной постановке управления проектами в организации. Именно качество внедрения системы определяет различие между «хорошим» и «плохим» пакетом.

Опыт осуществления проектов показывает, что последовательное применение современной методологии проектного менеджмента позволяет сэкономить до 20% средств, выделяемых на реализацию проекта. При этом собственно затраты на управление не превышают нескольких процентов от общей стоимости проекта.

Сегодня, чтобы преуспеть в конкурентной борьбе, необходимо обеспечить оптимальное сочетание отлаженных бизнес-процессов в структурах управления с динамичными и нацеленными на конечный результат проектными подходами.

Оптимизация проектной деятельности в организации возможна за счет:

- Систематизации проектной деятельности — внедрение Систем Управления Проектами (СУП)

- Использования современных инструментов и методов планирования и контроля проектов

- Применения знаний и мирового опыта управления проектами.

Цели создания CУП

- Выделения специальных процедур по управлению проектом, в рамках которых производится согласование и корректировка целей и результатов проектов;

- Повышение точности планирования проектов - за счет формализации и описания опыта компании по реализации отдельных процедур проекта;

- Повышение эффективности взаимодействия подразделений и сотрудников компании - распределения ответственности участников проекта, определения принципов взаимодействия и разрешения конфликтов на задачах проекта;

- Повышение эффективности работы сотрудников компании по задачам проектов - за счет разработки методик выполнения стандартных процедур, создания механизма накопления "лучших практик" в ходе деятельности компании по реализации проектов;

- Обеспечение минимизации рисков реализации проектов - за счет разработки специальных методик и процедур выявления, оценки и управления рисками в ходе планирования и реализации проектов;

- Оптимизация финансовых затрат компании в рамках реализации проектов - за счет применения специальных процедур бюджетирования этапов и работ проекта (планирование, выделение и контроль за расходованием денежных средств);

- Улучшение контроля со стороны руководителя проекта и руководства компании исполнения одного или группы проектов, возможность выявления негативных тенденций в реализации проектов и принятия обоснованных решений на ранних стадиях - за счет применения инструментальных средств календарного планирования и финансового анализа.

Методика внедрения корпоративной системы управления проектами

Прежде всего нужно определить понятие Корпоративная система управления проектами. В этом случае речь идет корпоративных стандартах по управлению проектами.

Система управления проектом создается для каждого проекта с учетом его особенностей. Однако быстрое и эффективное построение системы управления конкретным проектом возможно лишь в том случае, если основные элементы данной системы разработаны и утверждены в корпорации, имеется обученный персонал, информационная инфраструктура и культура применения методов управления проектами.

В основе КСУП лежит корпоративная модель системы управления проектами, которая обеспечивает менеджеров проектов средствами быстрого и эффективного создания системы управления каждым конкретным проектом. Корпоративная модель утверждается положением по управлению проектами в корпорации и включает:

- Классификацию проектов;

- Формализованное описание стандартных процедур управления проектами, структурированных по типам проектов, уровням принятия решения и стадиям жизненного цикла проектов;

- Корпоративные стандарты по управлению проектами (перечни методик, инструкций, шаблонов нормативных документов, рекомендуемых к использованию на разных этапах жизненного цикла проектов);

- Формальное описание ролевых функций участников проектов в привязке к процессам управления проектами, методикам их выполнения и нормативным документам;

- Описание функциональности и руководства по применению инструментальных средств поддержки процессов управления проектами;

Порядок внедрения КСУП может быть определен в 4 этапа:

- Обследование

- Разработка модели

- Пилотный проект

- Внедрение

Внедрение Корпоративной системы управления проектами в организации не может быть выполнено лишь внешними консультантами за счет использования общепринятых методов и инструментов. Использование внешних консультантов наиболее эффективно на первом этапе, когда создается структура системы управления, с учетом жизненных циклов типовых проектов, рекомендуемых уровней и типовых процедур управления. Основу наполнения системы могут составлять документы, инструкции и формы, рекомендованные консалтинговыми компаниями и адаптированные для организации.

Разработка и внедрение компонентов Корпоративной системы управления проектами не является разовой акцией, а представляет собой комплекс последовательных мероприятий, позволяющих постоянно совершенствовать КСУП, повышая ее эффективность .

Для крупной корпорации проект внедрения стандартов организации и управления проектами представляет собой комплексную программу, требующую разработки стратегии и тактики реализации.

Использования современных инструментов и методов планирования и контроля проектов

Microsoft Office Project 2003

Универсальная система календарного планирования и управления проектами.

Microsoft Project – самый популярный в мире программный продукт для управления проектами. Настольное приложение Microsoft Project сочетает в себе интуитивно-понятный интерфейс Microsoft Office и все необходимые менеджеру проекта средства для управления планом и ресурсами проекта.

Серверный продукт Microsoft Project Server является платформой для организации корпоративной системы управления проектами и обеспечивает коллективный доступ к проектной информации и взаимодействие участников проекта через Веб-интерфейс.

52. Направления и проблемы реформирования предприятий. Основные методы реструктуризации предприятий.

Реформирования предприятия – это начало целенаправленного процесса трансформации собственности, структуры и управления предприятия.

Реформирование является одной из форм антикризисного управления предприятием.

Внутренний процесс, на предприятии инициированный изнутри сочетающий в себе реформирование и антикризисное управление.

Антикризисное управление может и должно быть эффективным. Для этого важно заниматься различными сторонами процесса. Управлять следует:

- активами (пассивами) предприятия

- этапами бизнес-процесса (сбыт, производство, снабжение, учет)

- программами защиты имущества и безопасности бизнеса

- кадрами (включая вопросы формирования кадровой политики, социальные вопросы, отношения с профсоюзами)

- программами построения отношений с акционерами, партнерами, органами государственной власти

- программами информационной поддержки (включая доведение до сведения трудового коллектива информации о планах, методах и принципах управления).

Под реформой предприятий и иных коммерческих организаций в настоящей Концепции понимается изменение принципов их действия, направленное на их реструктуризацию, способствующую улучшению управления, повышению эффективности производства и конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек производства, улучшению финансово-экономических результатов деятельности, а также меры государственной поддержки указанных изменений.

Целью реформы предприятий является их реструктуризация, способствующая улучшению управления на предприятиях, стимулированию их деятельности по повышению эффективности производства и конкурентоспособности выпускаемой продукции, повышению производительности труда, снижению издержек производства, улучшению финансово-экономических результатов деятельности. Реформирование должно проводиться предприятиями самостоятельно. Однако в условиях экономического спада и платежного кризиса лишь незначительное число предприятий способно реформироваться без государственной поддержки.

Федеральные органы исполнительной власти, прямо не вмешиваясь во внутренние дела предприятий, должны создавать более благоприятные условия хозяйствования тем предприятиям, которые активно реформируются.

Приоритетными задачами реформы предприятий являются:

- обеспечение инвестиционной привлекательности предприятий;

- защита прав акционеров (для акционерных обществ);

- четкое разграничение ответственности участников (учредителей) и управляющих, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества;

- совершенствование механизмов исполнения решений судов;

- обеспечение учредителей, акционеров, участников, инвесторов и кредиторов достоверной информацией о финансово-экономическом положении предприятий;

- создание эффективного механизма управления на предприятиях.

Несмотря на то, что цели и задачи, принципы и направления реформирования предприятий едины, механизмы реформирования и степень государственного влияния различаются в зависимости от организационно-правовой формы коммерческих организаций. Непосредственно осуществлять регулирующие воздействия государство и его органы имеют возможность только по отношению к государственным предприятиям.

Для государственных унитарных предприятий, основанных на праве хозяйственного ведения, регулирующее воздействие государства ограничивается утверждением устава предприятия, назначением его руководителя и заключением с ним контракта, а также контролем над его деятельностью посредством периодической отчетности. Предприятие обязано осуществлять только те виды деятельности, которые определены в его уставе, и не вправе распоряжаться закрепленным за ним недвижимым имуществом без согласия учредителей (уполномоченного ими органа).

Необходимо поэтапно сокращать применение права хозяйственного ведения по отношению к предприятиям, находящимся в государственной и муниципальной собственности, прекратить создание унитарных предприятий, основанных на праве хозяйственного ведения, а также их реорганизацию путем разделения и выделения, если иное не предусмотрено действующим законодательством.

Необходимо реорганизовать все унитарные предприятия, основанные на праве хозяйственного ведения, путем преобразования их в хозяйственные общества с закреплением в установленном порядке прав участия в уставном капитале таких обществ в собственности Российской Федерации либо в федеральные казенные предприятия, либо в учреждения.

В акционерных обществах, в уставном капитале которых имеется доля государства, наряду с общими мерами необходимы меры по существенному обновлению и усовершенствованию механизмов доверительного управления находящимися в государственной собственности акциями, представительства интересов государства в органах управления акционерных обществ.

Право доверительного управления находящимися в государственной собственности акциями должно передаваться исключительно на конкурсной основе. Доверительный управляющий такими акциями получает права акционера (за исключением прав продажи, залога и некоторых других) и реализует цели, определенные в соответствующем договоре (прежде всего погашение долгов акционерного общества, повышение котировок акций, реструктуризация предприятия). Представительство интересов государства в органах управления акционерных обществ физическим лицом (за вознаграждение), получившим это право по конкурсу, должно осуществляться на основе установления юридической ответственности указанного лица за действия, совершаемые им в качестве представителя государства. При этом необходимо принять меры по недопущению случаев представительства интересов государства в органах управления акционерного общества лицами, состоящими с ним в трудовых Отношениях.

Для реализации поэтапного стимулируемого государством перехода предприятий на общепринятые в рыночной экономике принципы функционирования предприятий необходимо:

- Определить требования (оценочные критерии), предъявляемые к реформируемому предприятию;

- Разработать комплекс мер по стимулированию предприятий при выполнении ими предъявляемых к ним требований;

- Создать условия для реформирования предприятий;

- Способствовать улучшению экономического положения предприятий, повышению конкурентоспособности их продукции, стимулированию инвестиционной деятельности на основе разработки и принятия мер, предусматривающих:

- Изменить систему бухгалтерского учета как одного из основных источников формирования экономических показателей и инструмента для анализа хозяйственной деятельности предприятий.

- Ввести единые стандарты аудита и квалификационные требования к аттестации аудиторов, разработать новый набор представляемых предприятиями в органы государственной статистики данных, характеризующих финансово-экономическое состояние предприятий.

53. Процедуры банкротства и отраслевые особенности их применения.

Несмотря на то, что формулировка понятия «несостоятельность» различается в разных странах, под общим определением этой категории понимается удостоверенная судом абсолютная неплатежеспособность должника.

Согласно ФЗ о несостоятельности (банкротстве) 2002 года г. несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство);

Судебное признание должника несостоятельным базируется на критериях неплатежеспособности. Неплатежеспособность, в качестве критерия несостоятельности, не может быть объективной оценкой, т.к. она не отражает экономическое состояние, обязательно влекущее к кризису.

Неплатежеспособность в эк. литературе подразделяется на практическую (временную) и абсолютную (хроническую). Практическая неплатежеспособность вызвана отсутствием или недостаточностью денежных средств для погашения своих обязательств в данный момент времени. Абсолютная неплатежеспособность характеризуется таким превышением пассива над активом, при котором должник при обычном ведении дел не может выполнить свои обязательства в срок. Именно абсолютная неплатежеспособность и называется несостоятельностью того или иного хозяйствующего субъекта.

Понятие банкротства правомерно рассматривать в трех значениях: а) как одно из возможных последствий, проявлений несостоятельности, б) как частный случай несостоятельности, когда неплатежеспособный должник совершает уголовно наказуемые деяния, в) как несостоятельность, перешедшая из сферы права в сферу экономики, т.е возможность воздействия на собственность должника с целью ее трансформации легитимным путем. По российскому действующему законодательству банкротство и несостоятельность - синонимы.

Управление банкротством - это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь поставленные экономические цели на макроуровне и на уровне предприятия. Система управления банкротством состоит из двух взаимосвязанных блоков: государственного управления, строящегося на отношениях подчинения, и менеджмента, базирующегося на горизонтальных взаимоотношениях.

Выход предприятий из банкротства зависит от согласованных действий различных уровней власти (федеральной, региональной и местной), от дифференцированного подхода к выбору той или иной процедуры.

Проведенные исследования особенностей управления хозяйствующими субъектами в процедурах банкротства за последние десять лет в нашей стране позволили сделать следующие выводы:

1) Инициирование процедур банкротства осуществляется на основе формального подхода к оценке финансового состояния предприятия. Количественные критерии оценки несостоятельности не могут объективно отражать финансовое состояние предприятия и перспективы его развития, а также не являются приемлемыми для предприятий различных отраслей экономики.

2) Не получила правового и методологического освещения проблема определения степени кризисного развития предприятия-должника.

3) Недостаточно соблюдаются условия финансово-экономической безопасности при реализации различных стадий и процедур банкротства.

4) Остаются возможности для «заказных банкротств» с целью передела собственности из-за «непрозрачности» принципов инициирования дел о банкротстве.

5) Сохраняющаяся массовая неплатежеспособность, увеличивающееся количество подаваемых заявлений о признании должника банкротом и в частности ликвидационных процедур. Это свидетельствует о том, что в рамках действующего законодательства, во-первых, не решена проблема ответственности за некомпетентное руководство, во-вторых, не создан эффективный стимулирующий инструмент в реорганизационных процедурах по восстановлению платежеспособности должника и сохранению бизнеса.

Признаки банкротства:

1. Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

2. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

3. Положения, предусмотренные пунктами 1 и 2 настоящей статьи, применяются, если иное не установлено настоящим Федеральным законом.

Дела о банкротстве рассматриваются арбитражным судом.

При рассмотрении дела о банкротстве должника - юридического лица применяются следующие процедуры банкротства:

1. Наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Начинается с момента принятия арбитражным судом заявления о признании должника банкротом до момента назначения судом иной процедуры.

Основные цели наблюдения - обеспечение арбитражным управляющим сохранности имущества и анализ финансового состояния несостоятельного предприятия для определения возможности восстановления его платежеспособности.

Пять специфических функций:

- обеспечение сохранности имущества;

- анализ финансового состояния несостоятельного предприятия;

- выявление признаков фиктивного и преднамеренного банкротства;

- установление кредиторов должника и определение размеров их требований;

- организация первого собрания кредиторов.

- анализ финансового состояния несостоятельного предприятия;

2. Финансовое оздоровление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности.

3. Внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. Начинается с момента принятия судом решения о введении на несостоятельном предприятии внешнего управления, назначения внешнего управляющего и заканчивается принятием судом решений: либо о признании предприятия банкротом и открытии конкурсного производства, либо об утверждении отчета внешнего управляющего и прекращении дела о банкротстве, либо об утверждении мирового соглашения.

4. Конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Наступает со дня принятия арбитражным судом решения о банкротстве несостоятельного предприятия и заканчивается после расчета с кредиторами и ликвидацией предприятия.

5. Мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

При рассмотрении дела о банкротстве должника - гражданина применяются следующие процедуры банкротства:

конкурсное производство;

мировое соглашение;

иные предусмотренные настоящим Федеральным законом процедуры банкротства.

Лица, участвующие в деле о банкротстве

- должник;

- арбитражный управляющий;

- конкурсные кредиторы;

- уполномоченные органы;

- федеральные органы исполнительной власти, а также органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления по месту нахождения должника в случаях, предусмотренных настоящим Федеральным законом;

- лицо, предоставившее обеспечение для проведения финансового оздоровления.

Закон о несостоятельности (банкротстве) 2002 года г. определяет досудебную санацию как меру по восстановлению платежеспособности должника, принимаемые собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства.

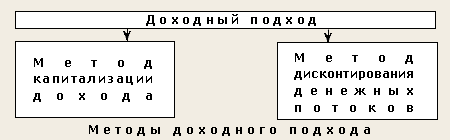

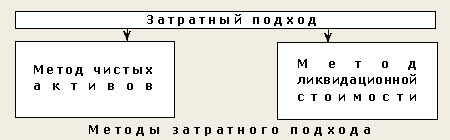

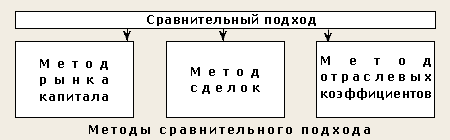

54. Основные подходы и методы оценки бизнеса: сущность, преимущества и недостатки.

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного. Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с позиции доходного подхода во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости. Доходный подход — предполагает определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов.

Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени; если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том случае, если бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т. п.), в целях страхования.

Собираемая информация обычно включает данные о характеристиках оцениваемых активов, в т.ч. ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т. п.

Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются различные перспективы.

Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

Согласно методу капитализации рыночная стоимость бизнеса определяется по формуле:

V= D/R , где D — чистый доход бизнеса за год; R — коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами.

Ликвидационная стоимость предприятия определяется как разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую.

Поэтому, данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок, должны послужить ориентиром для определения цены оцениваемой компании. Данный метод используется для оценки миноритарных пакетов акций.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

55. Имущественный (затратный) подход к оценке бизнеса

Оценка бизнеса с применением методов затратного подхода осуществляется исходя из величины тех активов и обязательств, которые приобрело предприятие за период своего функционирования на основе принципа замещения. Актив не должен стоить больше затрат за замещение его основных частей.

Активы и обязательства предприятия в рамках затратного подхода принимаются к расчету по рыночной стоимости.

Имущественный (затратный) подход к оценке бизнеса реализуется преимущественно методом накопления активов. При этом предметом оценки чаще всего выступает оценка рыночной стоимости фирмы. Оценка нематериальных активов предприятия производится методом «избыточных прибылей».