Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

СодержаниеХренников Илья, Герасимова Анастасия. Ресурсы для спекулянта Миллион причин Заработать по-быстрому |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

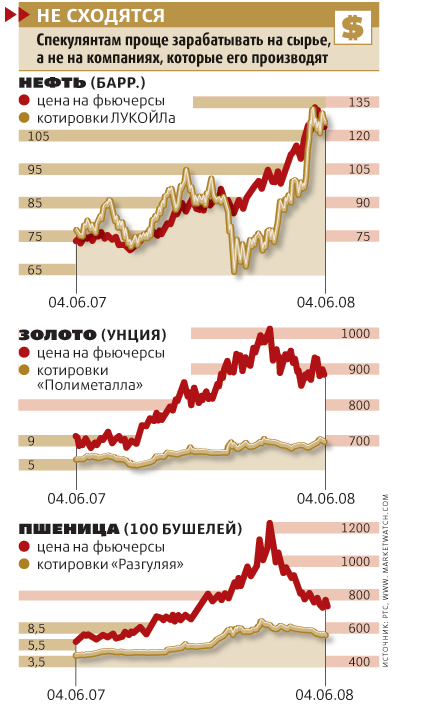

Хренников Илья, Герасимова Анастасия. Ресурсы для спекулянта1Инвестировать в сырье сегодня стало намного выгоднее, чем в акции самих сырьевых компаний Производители шоколада возмущены: с начала прошлого года ссылка скрыта на какао взлетели на 53%, до $2600 за тонну, причем без всяких видимых на то оснований. Какао-бобов вполне хватает, чтобы закрыть все потребности переработчиков, уверяют аналитики. Но цены на бобы, как и на многое другое сырье, больше не имеют отношения к балансу спроса и предложения. «На товарных рынках хозяйничают финансовые спекулянты!» — заявил на днях Джордж Сорос, добавив, что видит все признаки надувания нового пузыря.  Доклад знаменитого финансиста на слушаниях в сенате США наделал немало шума. Впрочем, с Соросом согласились далеко не все. Проблем как у Америки с Европой, о которых он говорит, на большинстве развивающихся рынков пока не наблюдается. В России, например, переток средств с фондового рынка на товарный только-только начался. Впрочем, процесс идет по нарастающей — инвестициями в сырье интересуется все больше наших соотечественников. МИЛЛИОН ПРИЧИНссылка скрыта, разразившийся летом прошлого года в США, нынче модно считать источником чуть ли не всех бед на планете. Перестал расти рынок акций, подешевел доллар, упала доходность облигаций. Неудивительно, что инвесторы побежали с фондового рынка. Особенно это заметно на примере фьючерсов. Два года назад во фьючерсные контракты было вложено не более 15% средств инвесторов. Сегодня их доля в инвестиционных портфелях доходит до 65%. Взлету цен на товарных рынках способствуют, конечно же, и объективные причины. Спрос на энергоносители, многие металлы и продовольствие устойчиво растет. Усугубляет картину дешевеющий доллар, ведь именно в долларах номинировано большинство сырьевых цен. Но теперь к этим факторам добавился огромный спекулятивный капитал. В «сырьевом ралли» желают поучаствовать буквально все — банки, хедж-фонды, инвестиционные и управляющие компании, толпы мелких частных инвесторов. Сорос приводит такую статистику: в начале этого года на одного реального поставщика или потребителя товара приходилось 12 спекулянтов. Два года назад соотношение было 1:3. О каком балансе спроса и предложения тут можно говорить? Крупные инвестбанки создают хедж-фонды, которые могут покупать не только товарные фьючерсы на бирже, но и внебиржевые (over-the-counter) контракты напрямую у производителя. Частники все активнее покупают фьючерсы на сырьевые индексы — DowJones ссылка скрыта, S&P ссылка скрыта и другие. Это, грубо говоря, корзины из примерно 20 сырьевых товаров, каждому из которых присвоен определенный вес. За последний год эти индексы выросли более чем на 50%. Другое модное поветрие — специальные индексные фонды. Они скупают фьючерсы на то же сырье и в той же пропорции (с теми же весами), что и соответствующие сырьевые индексы, а затем продают паи мелким инвесторам. Возникает явление, которое физики называют самоиндукцией: массовые инвестиции в сырьевые индексные фонды провоцируют рост цен, привлекая все новых инвесторов. Сорос уверен, что это классический пузырь. Но разве подобные предупреждения кого-нибудь когда-нибудь останавливали? ЗАРАБОТАТЬ ПО-БЫСТРОМУАмериканский кризис аукнулся и у нас: российский ссылка скрыта заметно просел, многие ПИФы по результатам прошлого года показали отрицательную доходность. Даже цены на недвижимость не растут прежними темпами. Куда же податься инвестору? Вкладывать в сырье зачастую оказывается выгоднее, чем в акции компаний-производителей этого сырья. На котировки компаний влияет множество субъективных факторов. Другое дело — фьючерс на сырье. Управляющий портфелем ГК «ссылка скрыта» Павел Думбров приводит такой пример. С 1 июня 2007 г. по июнь 2008 г. на акциях ЛУКОЙЛа можно было получить примерно 35% прибыли. А нефтяной фьючерс на NYMEX принес бы вам за то же время более 100%. За год цены выросли с $63/барр. до $130/барр. «Даже с учетом 25% реальной инфляции в России за этот период и ослабления доллара к евро на 16% — это все равно более чем существенный рост, — говорит Думбров. — Перспектива дальнейшего роста также высоковероятна, вплоть до немыслимых ранее $200/барр.». На самом деле доходность по товарным фьючерсам еще выше — за счет «эффекта плеча», ведь инвестор оплачивает не полную стоимость контракта. Чтобы купить фьючерс на нефть Urals в ссылка скрыта, к примеру, достаточно внести 7,5% от его стоимости. Для фьючерса на золото достаточно 5%. Руководитель проекта «Срочный рынок» брокерской компании «АЛОР+» Александр Дубров выводит из этого следующие цифры: «Инвестировав в контракт на аффинированное золото в слитках в начале 2008 г., можно было заработать примерно 128% от вложенных средств. А по контракту на нефть марки Urals инвестор смог бы получить порядка 522% от вложенных в покупку контракта средств». На практике, впрочем, инвесторы предпочитают не рисковать и делают меньшие деньги, зато быстрее. «Была неделя, когда я наварил на Urals больше 80%», — говорит Александр Павлюк, управляющий тюменской компании «Финстоун». Дело было прошлой осенью: Павлюк как частный инвестор купил на РТС несколько десятков контрактов на поставку нефти Urals по $80/барр., внес депозитную маржу (по $6/барр.). Вскоре цена выросла до $85, и он перепродал фьючерс, заработав в итоге $5 на каждом барреле. Вложив, напомним, всего по $6. Быстро заработать можно и на падении, причем столько, что хватит на новый «Лексус». В марте золото пробило психологический рубеж в $1000 за тройскую унцию, а затем отыграло назад. «Я продал 100 контрактов по $1000. А к концу дня золото свалилось на $30 за унцию. Я получил около 2 млн руб. с этого падения», — рассказывает Павел Подкопаев, частный инвестор из Санкт-Петербурга. Есть чему позавидовать. |