Теория гордыни Вопросы эффективности слияний и поглощений

| Вид материала | Документы |

- Курсовая работа тема: "Слияния и поглощения. Особенности слияний и поглощений в России", 398.42kb.

- Особенности слияний и поглощений компаний в современной России, 735.44kb.

- Эксперты о новой волне "слияний и поглощений", 29.13kb.

- Количественная оценка рынка слияний и поглощений нефтегазовых компаний в России, 66.49kb.

- Стратегическое планирование слияний и поглощений в электроэнергетике, 272.49kb.

- Эффективность международных сделок слияний и поглощений компаний с развивающихся рынков, 363.11kb.

- Семинарских занятий Тема История слияний и поглощений, 40.81kb.

- Тенденции развития слияний и поглощений как путь концентрации банковского капитала, 867.07kb.

- Методологические проблемы слияний и поглощений, 900.98kb.

- Институт экономики переходного периода, 2502.93kb.

Слияния и поглощения банков:

практика и тенденции развития

Введение. Слияния и поглощения как способ укрупнения банков и концентрации банковского капитала.

1. Слияния и поглощения как способ укрупнения банков и концентрации банковского капитала

2. Тенденция к универсализации банков

- Слияния и поглощения - один из видов стратегии развития банков

- Теоретические основы слияний и поглощений

- Синергетическая теория слияний

- Теория агентских издержек свободных потоков денежных средств

- Теория гордыни

- Вопросы эффективности слияний и поглощений

- Стратегические и прикладные аспекты

- Органический рост

- Поглощение и стратегический альянс

- Интеграция и диверсификация

- Интеграция

- Диверсификация

- Роль и место внешнего консультанта

- Формирование общей стратегии слияния или поглощения

- Определение объекта слияния или поглощения

- Общий подход

- Оценка корпоративного управления

- Оценка объекта слияния или поглощения

- Государственное регулирование

- Правила бухгалтерского учета и отчетности

- Антимонопольное и банковское законодательство

- Законодательство о ценных бумагах

- Технологии защиты от "недружественного поглощения"

- Теоретические аспекты защиты от "недружественного поглощения"

1.3.9.2 Практические методы защиты от "недружественного поглощения"

- Переговорный процесс

- Проверка объекта поглощения ("due diligence")

- Аспекты бизнеса после завершения сделки по слиянию или поглощению

- Мировой опыт слияний и поглощений в банковском секторе

- Глобальные тенденции банковских слияний и поглощений

- Национальные модели слияний/поглощений в банковской сфере

- Американская модель слияний и поглощений

- Европейская модель слияний и поглощений

- Японская модель слияний и поглощений

- Тенденции к интеграции банков с небанковскими компаниями

- Экономическая эффективность слияний и поглощений

- Оценка перспектив процесса слияний и поглощений в мировой финансовой системе

- Общая оценка перспектив слияний и поглощений

- Текущая практика слияний и поглощений. Примеры

- Российский банковский сектор - практика слияний и поглощений

- Обзор ситуации в российском банковском секторе

- Текущие аспекты государственного регулирования процесса слияний и поглощений в российском банковском секторе

- Антимонопольное и налоговое законодательство

- Нормативные документы Банка России

- Инструкции

- Бухгалтерский учет

- Практические аспекты слияний и поглощений в российском банковском секторе

- Стратегические аспекты

- Корпоративная культура

- Возможности для консалтинга

- Проблема оценки банковского бизнеса

- Некоторые специфические риски слияний и поглощений

- Защита от "недружественных поглощений"

Заключение. Перспективы развития процесса слияний и поглощений в российском банковском секторе. Рекомендации

- Перспективы развития процесса слияний и поглощений в российском банковском секторе

- Рекомендации и предложения по совершенствованию законодательной и нормативной базы

- Антимонопольное законодательство

- Нормативные документы Банка России

- Налогообложение

- Бухгалтерский учет

- Рекомендации по практике работы банков в части формирования стратегии, совершенствования внутрибанковских процедур

- Совершенствование работы по стратегическому планированию

- Формализация процедур и совершенствование банковских технологий

Введение. Слияния и поглощения как способ укрупнения банков и концентрации банковского капитала.

Банковский сектор экономики во всем мире претерпевает в последние десятилетия значительные изменения, характеризующиеся глобализацией финансовых рынков, консолидацией финансового сектора, которая находит выражение в сокращении числа финансовых учреждений, расширении сферы бизнеса банков, выражающейся в интернационализации бизнеса и диверсификации продуктового ряда, включая расширение предложения банками небанковских продуктов и услуг. Большое влияние на финансовый сектор оказывает дерегулирование и изменение налогового законодательства во многих странах.

Процесс интернационализации финансовых учреждений и финансовых рынков затронул практически все страны мира, растет число банков и других финансовых институтов, оперирующих на международном рынке финансовых услуг и в главных финансовых центрах мира: Лондоне, Нью-Йорке, Токио и Франкфурте-на-Майне. События последних пяти лет показывают, что Россия становится неотъемлемой частью мировой финансовой системы: кризис финансовых рынков Юго-Восточной Азии 1997 года привел к резкому падению курса российских корпоративных бумаг и к удорожанию финансовых ресурсов, привлекаемых российскими коммерческими банками и государством; с другой стороны, российский кризис, произошедший в августе 1998 года существенно повлиял на мировые финансовые рынки, особенно "рынки новых экономик".

В настоящей работе, состоящей из введения, трех глав и заключения, рассматриваются вопросы, весьма ограниченно освещенные в российской экономической литературе, как практические аспекты слияний и поглощений, рассмотренные как на уровне стратегии банка, так и на уровне банковских технологий в части проведения конкретных операций. Рассмотрены некоторые аспекты экономической теории в аспекте слияний и поглощений и связь теории с современным развитием процессов слияний и поглощений в мировой банковской системе и с практикой банковских операций. Отдельно освещены практика и перспективы интеграции банков со страховыми компаниями, а также предприятиями нефинансового сектора экономики. Обобщен и проанализирован российский опыт слияний и поглощений в финансовом секторе, проведено исследование факторов, как позитивно, так и негативно влияющих на процесс консолидации российской банковской системы. Проведен обзор действующих законов и нормативных документов Банка России, определяющих порядок проведения сделок по банковским слияниям и поглощениям.

Во Введении слияния и поглощения рассматриваются как способ укрупнения банков и концентрации банковского капитала в современных экономических условиях. Дается анализ складывающейся в последние десятилетия тенденции к универсализации банков, являющейся серьезным стимулом для банковских слияний и поглощений, и рассматриваются определенные противоречия между банковской универсализацией и специализацией

Первая глава посвящена рассмотрению как теоретических, так и прикладных проблем. Приводятся основные позиции экономистов-теоретиков на слияния и поглощения, отдельно изучаются вопросы эффективности банков, прежде всего, в разрезе эффекта масштаба. Дается описание законодательства ряда западных стран, касающееся разных аспектов слияний и поглощений. Большое внимание уделено прикладным проблемам слияний и поглощений и используемым при данных финансовых операциях технологиям: формирование стратегии поглощения на основе общебанковской стратегии, пре-интеграционные и пост-интеграционные аспекты. Особый интерес для практиков представляют описания технологии выбора цели поглощения, защита от "недружественного поглощения", описание переговорного процесса и порядка проверки потенциального объекта поглощения.

Во второй главе дается обобщение мирового опыта слияний и поглощений в банковском секторе, рассматриваются глобальные тенденции банковских слияний и поглощений, изучаются национальные особенности слияний и поглощений в банковском секторе, оцениваются мировые перспективы развития процесса слияний и поглощений в финансовом секторе, приводятся примеры сделок, произошедших на мировых рынках за последние годы. Также в данной главе показывается на основе исследований зарубежных ученых и специалистов-практиков, насколько эффективными на практике оказываются слияния и поглощения. Определенный интерес представляет рассмотрение вопроса интеграции банков с небанковскими компаниями.

Третья глава целиком посвящена российской практике слияний и поглощений. Подробно описываются такие прикладные проблемы, как формирование общей банковской стратегии в плане слияний и поглощений, рассматриваются вопросы оценки банковского бизнеса в российских условиях, определяются и комментируются некоторые специфические для России риски слияний и поглощений. Большое значение придается таким важным аспектам слияний и поглощений, как корпоративная культура и технология защиты от "недружественных поглощений", дается оценка возможностям развития консалтингового бизнеса.

В Заключении дается оценка перспектив консолидации российской банковской системы, развития процесса слияний и поглощений, высказывается точка зрения на проблему совершенствования действующего законодательства и нормативных документов ЦБ РФ с позиции создания благоприятных условий для слияний и поглощений в российском финансовом секторе. Даны практические рекомендации по совершенствованию работы банков в части стратегического планирования и совершенствования внутрибанковских процедур, что очень важно для успешного проведения таких сложных финансовых операций, как слияния и поглощения.

Поскольку российский опыт слияний и поглощений, особенно в финансовом секторе, достаточно ограничен, многие примеры и техника проведения операций рассматриваются на основе международного опыта слияний и поглощений в банковском секторе.

В результате глубокого экономического кризиса, разразившегося в августе 1998 года многие российские банки, как малые, так и крупные, оказались не в состоянии противостоять негативным изменением макроэкономических факторов. Тем не менее, банковская система России восстанавливается, российские банки постепенно наращивают объемы операций и расширяют диапазон предоставляемых услуг, развивается процесс конкуренции между банками, все более заметной становится тенденция консолидации в финансовом секторе. По мнению автора, успех банковского бизнеса будет определяться качеством менеджмента во всех сферах банковской деятельности, начиная со стратегического и финансового планирования, управления рисками и заканчивая повседневным ведением банковских операций.

1. Слияния и поглощения как способ укрупнения банков и концентрации банковского капитала

Процесс концентрации банковского капитала всегда представлял интерес для ученых, занимающихся изучением финансовой системы мира. Характерное для ХХ века явление, как концентрация банковского капитала рассматривалась во многих научных исследованиях и прикладной литературе. Особый интерес как для теоретиков, так и для практиков вызывает такой способ укрупнения банков и концентрации банковского капитала, как слияния и поглощения.

Концентрация банковского капитала, в значительной степени реализуемая в форме банковских слияний и поглощений, в определенной степени является индикатором состояния национальной экономики, а также направлением реструктуризации банковской системы. Процесс концентрации банковского капитала в мировой финансовой системе можно разбить на следующие этапы:

- Конец XIX - начало ХХ века. В этот период появились первые акционерные общества и выделились первые монополии, многие из которых сохранились до настоящего времени и по-прежнему занимают лидирующие позиции.

- Конец 20-х - начало 30-х годов. Процесс концентрации был ускорен первой мировой войной и экономическим кризисом 1929-1933 гг. Мелкие банки разорялись и поглощались крупными, в результате основная часть капитала кредитных организаций сконцентрировалась в руках небольшой группы крупнейших банков.

- Середина 50-х - конец 60-х годов. Этот период характеризуется обострением конкурентной борьбы среди самих банков, в результате чего слияния становятся более профессиональными.

- 80-е - 90-е годы. Новый виток банковских слияний, вызванный в большей степени обострившейся конкуренцией между крупнейшими финансовыми учреждениями. Толчком к таким слияниям послужил международный долговой кризис 1982 года. В наибольшей степени это затронуло США, поскольку американские банки предоставили на тот момент крупные кредиты слаборазвитым странам, не имея достаточно прочной депозитной базы и необходимого объема скрытых резервов. Количество слияний в год достигало в 80-е годы около 360, а в 90-е годы - свыше 4001.

Причины слияний и поглощений банков описаны в ставшей "классической" книге "Коммерческие банки" (Э. Рид, Р. Коттер, Э. Гилл, Р. Смит) еще в начале 80-х годов2: "Есть несколько причин, побуждающих банки к слиянию. Две наиболее важные - сокращение операционных издержек и увеличение объема операций для повышения прибыли… Еще одной причиной банковской экспансии служит диверсификация банковских операций… Размеры запрашиваемых кредитов сильно выросли, а поскольку объем кредитов, предоставляемых одному заемщику, ограничен объемом банковского капитала и его резервов, банки объединяют ресурсы для увеличения лимита кредитования. Таким образом, банки удерживают старых клиентов и привлекают новых. Стремление увеличить объем операций может быть вызвано и чисто престижными соображениями - желанием попасть в разряд крупных учреждений… покупка банка может обойтись дешевле, чем открытие новой конторы, а также набором и обучением служащих. Поглощение другого банка также может в определенной степени уменьшить конкуренцию. Банки, давшие согласие слиться с более крупным банком, также руководствуются рядом соображений. Одни идут на это, столкнувшись с затруднениями в увеличении собственного капитала, другие - чтобы избежать банкротства. Одной из наиболее серьезных причин является проблема управления. Многие небольшие банки идут на слияние, консолидацию или продажу своих акций крупным банкам, если не могут найти достойную замену опытным руководителям, достигшим пенсионного возраста. Заманчивое предложение также может быть причиной продажи акций мелкого банка более крупному. Акции мелких банков имеют, как правило, ограниченный рынок и часто продаются ниже балансовой стоимости. К тому же во главе многих банков находится консервативное руководство, а в результате нет роста операций и увеличения доходов. Когда акционеры обменивают свои бумаги на акции банка-покупателя, часто более передового и диверсифицированного учреждения, их акции выходят на более широкий рынок и приносят более высокий дивиденд. Конкуренция со стороны других банков и финансовых институтов также подталкивает небольшие банки к слияниям".

Если рассматривать проблему в целом, то теория и практика современного корпоративного менеджмента упоминает целый ряд причин слияний и поглощений компаний и банков. Рассмотрим эти причины более подробно.

Стремление получить в результате слияния и поглощения синергетический эффект, то есть взаимодополняющее действие активов двух или нескольких организаций, совокупный результат которого превышает суммарный результат отдельно работающих на рынке структур. Возникновение синергетического эффекта обусловливается:

- экономией масштаба;

- комбинированием взаимодополняющих ресурсов;

- экономией денежных средств за счет снижения трансакционных издержек;

- укреплением позиций на рынке (мотив монополии);

- экономией на НИОКР.

К числу мотивов слияний и поглощений относят также стремление повысить качество и эффективность управления. Как правило, поглощаются менее эффективные и хуже управляемые банки и компании.

Очень существенными могут оказаться и налоговые мотивы. Поглощаемая компания может обладать существенными налоговыми льготами, которые полностью не используются по тем или иным причинам.

Диверсификация бизнеса в разрезе стабилизации потока денежных средств и снижения рисков также относится к числу мотивов слияний и поглощений. Что касается банковского бизнеса, то процентные доходы подвержены определенной цикличности, поэтому приобретение специализированного финансового учреждения, основным источником доходов которого являются комиссии, "кредитным" банком может оказать весьма положительное воздействие на тренд доходности.

Возможность использования избыточных ресурсов - также важный мотив. Например, региональный банк, расположенный в районе с большими финансовыми ресурсами, но с ограниченными по тем или иным причинам возможностями для их размещения, может быть интересен как объект поглощения для крупного банка, оперирующего в национальном масштабе.

Специалисты указывают на такой мотив слияний и поглощений, как разница в рыночной цене компании и стоимости ее замещения3. Что касается банковской практики, то в большом числе случаев оказывается дешевле купить региональный банк и преобразовать его в филиал, чем открывать филиал "с нуля". Другим примером может служить покупка банком процессинговой компании.

Такой мотив поглощений, как asset-stripping (покупка компании для последующей распродажи ее по частям с целью извлечения прибыли) за счет более высокой ликвидационной стоимости компании по сравнению с рыночной, также часто встречается на практике.

Существуют и личные мотивы менеджмента: эти мотивы слияний и поглощений возникают тогда, когда мотивация высшего менеджмента более тесно связана с масштабами, чем с результатами деятельности компании или банка. Естественно, что крупной компанией или банком управлять сложнее, чем малой или средней, но всегда возникает вопрос "компенсации за сложность управления".

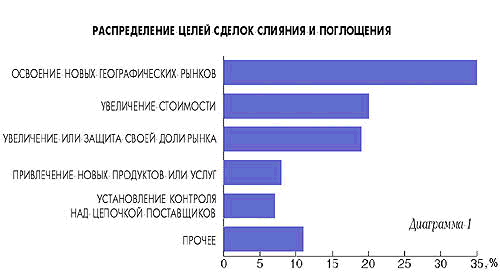

В

качестве иллюстрации целей и мотивов рассмотрим результаты исследования около 700 крупнейших международных сделок по слияниям и поглощениям в период 1996-1998 гг., проведенного консалтинговой компанией KPMG.4 Только 20% компаний признали своей целью увеличение стоимости для акционеров. Распределение мотивации представлено на диаграмме 1.

Исходя из вышеизложенного, можно сделать вывод о том, что мотивы и практика развития бизнеса определили, что слияния и поглощения стали основным способом концентрации банковского капитала, и этот процесс, наряду с универсализацией банковской деятельности, способствует (до определенных пределов и при достижении необходимого качества осуществления проекта слияния или поглощения) повышению эффективности работы банков и росту их устойчивости.