Особенности слияний и поглощений компаний в современной России

| Вид материала | Документы |

- Курсовая работа тема: "Слияния и поглощения. Особенности слияний и поглощений в России", 398.42kb.

- Количественная оценка рынка слияний и поглощений нефтегазовых компаний в России, 66.49kb.

- Эффективность международных сделок слияний и поглощений компаний с развивающихся рынков, 363.11kb.

- Эксперты о новой волне "слияний и поглощений", 29.13kb.

- Стратегическое планирование слияний и поглощений в электроэнергетике, 272.49kb.

- Развитие стратегий слияний и поглощений российских промышленных компаний, 449.26kb.

- Особенности процесса слияний и поглощений в нефтегазовом секторе России, 238.76kb.

- Тенденции развития слияний и поглощений как путь концентрации банковского капитала, 867.07kb.

- Программа дисциплины поглощения и слияния в международном бизнесе для специальности, 143.62kb.

- Методологические проблемы слияний и поглощений, 900.98kb.

Особенности слияний и поглощений компаний в современной России

Автор:

Портнова Валерия

Магистр Наук, Международный Менеджмент и Финансы

MSc International Management and Finance

Квин Мэри, Университет Лондона/ Queen Mary, University of London

Партнер лондонского представительства IPO-Конгресса

Контакт: london@ipocongress.ru

2006

Лондон

Оглавление

Введение ……………………………………………………………..…………………..3

Глава1. Теоретические аспекты слияний и поглощений компаний……………5

1.1. «Слияния» и «поглощения» как управленческая терминология……………. ….5

1.2. История слияний и поглощений………………………………………………...…7

1.3. Причины слияний и поглощений компаний ………………………………….....11

1.4. Классификация слияний и поглощений …………………………………….….. 20

1.5. Слияния и поглощения как сделка ………………………………………….……24

Глава 2. Слияния и поглощения компаний в России………………………….…31

2.1. Рынок слияний и поглощений в России: история и тенденции……….….……..31

2.2. Особенности и перспективы слияний и поглощений в России……...…….……36 2.3. Причины неуспешных слияний и факторы, обеспечивающие успех…………..39

2.4. Недружественные поглощения как разновидность поглощений ...…………….45

Глава 3. Практические примеры слияния российских компаний …………..…50

3.1. Дружественное слияние на примере двух российских компаний: «Престиж» и «Петростиль»………………………………………….……………………………...…50

Заключение ……………………………………………………………………….….…53

Список литературы ……………………………………………………………….……55

Приложения………………………………………………………………………..……58

Введение

В последние годы мы можем наблюдать, что российский бизнес становится все более цивилизованным, а отечественные компании начинают вести свой бизнес по западным стандартам. Одновременно происходят изменения и в макроэкономическом масштабе: рынки становятся более открытыми и глобальными, происходит экспансия в Россию международных компаний. Для того чтобы успешно конкурировать с крупными транснациональными корпорациями, российские компании должны расти и ставить перед собой цель становиться более эффективными. Но естественный рост компании – это зачастую процесс длительный, и поэтому он не всегда может быть единственный инструментом достижения цели. В данном случае укрупнение и консолидация, осуществляемые с помощью сделок слияния и поглощения могут оказаться более эффективными. Именно ежегодны рост как количества сделок, так и их объема в России подтверждает актуальность данной работы.

Цель, которая была поставлена автором при начале работы, заключалась в том, чтобы провести подробное исследование многих аспектов слияний и поглощений. К сожалению,

во время обучения данные вопросы практически не поднимались в рамках каких-либо курсов, что явилось причиной для повышенного внимания со стороны автора. Решающим также являлся тот факт, что рынок слияний поглощений в России и западных странах находится на разных стадиях развития, здесь есть свои национальные особенности, обусловленные стадией развития экономики и спецификой ведения бизнеса.

Первая и вторая глава представляют собой теоретическую часть работы.

В первой главе будут определены термины «слияние» и «поглощение» компаний, которыми автор будет оперировать в дальнейшем. В силу того, что на протяжении всей мировой истории слияний и поглощений компаний наблюдались как пики, так и спады по осуществлению данных процессов, будет рассмотрены пять волн слияний и поглощений. Отдельные параграфы посвящены причинам слияний и поглощений, а также их классификации в зависимости от признаков, которые можно положить в ее основу. И наконец, последний параграф первой части описывает процесс слияния или поглощения как юридическую сделку. Первая глава как бы обобщает мировой опыт слияний и поглощений.

Вторая глава целиком посвящена слияниям и поглощениям в России. Для лучшего понимания данных процессов автор сначала описывает их историю, так как здесь многое в корне отличается от опыта западных стран. Проведя исследование данных, публикуемых ежегодно консалтинговыми компаниями по динамике данных процессов, автор описала национальные особенности и выявила тенденции, происходящие на российском рынке слияний и поглощений. Опираясь на аналитические статьи, также сделан прогноз о возможных перспективах на данном рынке в среднесрочном периоде.

Особый интерес представляет попытка проанализировать факторы, лежащие в основе успешных слияний и поглощений, а также причины неудач. Проводя исследование на тему особенности российского рынка слияний и поглощений, не может оставить равнодушным факт существования недружественных слияний, или так называемых захватов, а также способы защиты от них, которые посвящен отдельный параграф.

В ходе работы использовалась литература российских и зарубежных авторов, посвященная данным процессам; материалы периодических изданий; монографии специалистов в области слияний и поглощений; обзоры российского рынка слияний и поглощений; а также отчеты, предоставляемые ведущими мировыми консалтинговыми компаниями на предмет динамики и специфики слияний и поглощений в России.

В практической части автор описывает пример успешного слияния двух российских компаний- лидеров в своей отрасли. Учитывая факт, что обязательная летняя стажировка происходила именно в уже новой компании, образовавшейся в результате слияния, автор приложила все усилия к тому, чтобы исследовать особенности данного процесса у менеджеров компании и непосредственно своего линейного руководителя.

Глава I. Теоретические основы слияний и поглощений компаний

§1. «Слияние» и «поглощение» как управленческая терминология

Любое предприятие имеет два принципиальных варианта стратегии роста — собственное органическое развитие либо приобретение внешней структуры. В процессе постоянного развития на основе имеющейся стратегии менеджмент компании определяет, что является в данный конкретный момент наиболее выгодным: направление ресурсов на приобретение нового бизнеса либо их перераспределение в рамках уже имеющихся направлений деятельности. Соответственно, целью приобретения нового бизнеса через процессы слияний и поглощений является создание у компании стратегического преимущества за счет присоединения и интегрирования новых элементов бизнеса, что должно являться более эффективным, чем их внутреннее развитие в рамках данной компании.

В экономической литературе существуют различные подходы к определению и классификации сделок слияния и поглощения. В узком понимании под слиянием понимается передача всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации. Соответственно, поглощением считается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому юридическому лицу. В широком понимании слияние и поглощение связано с переходом контроля над деятельностью компаний, который может носить как формальный, так и неформальный характер. [2].

Узкое понимание слияний и поглощений происходит из юридического определения понятия реорганизации юридического лица, формами которого являются слияния и присоединения. Реорганизация компаний, как определено Гражданским Кодексом РФ и Законом «Об акционерных обществах», означает изменение юридического статуса одного или нескольких субъектов, задействованных в реорганизации. Какое-либо юридическое лицо может изменить свой юридический статус только одним из определенных законодательством способов. Формы реорганизации компаний можно разделить на две группы: без привлечения уже существующих организаций — реорганизация путем разделения, выделения или преобразования и при участии уже существующих юридических лиц — реорганизация путем слияния или присоединения компаний.

В рамках данной работы будет рассматриваться только вторая группа форм реорганизации компаний, поскольку именно при таких преобразованиях происходит расширение и рост компаний, позволяющие рассматривать данные преобразования в качестве элементов стратегии развития компаний.

Итак, в данной работе будут использоваться следующие определения:

- Cлияния (Mergers, Consolidations) – сделки, сопровождающиеся появлением новой компании, образующейся на основе двух или нескольких прежних. При этом новая компания берет под свой контроль и управление все активы и обязательства компаний – своих составных частей, после чего последние распускаются. В российской практике выделяют «присоединения» – объединение нескольких компаний, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование.

- Поглощения (Acquisitions) – взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее; чаще всего осуществляется посредством скупки акций поглощаемой компании на рынке. [2].

Отдельно выделяются альянсы, сделки по выкупу акций с использованием заемных средств (LBO – Leverage Buy Out, MBO – Management Buy Out) и продажу бизнес-единиц и другие сделки, где происходит передача корпоративного контроля, но на данные процессы не будут рассматриваться в настоящей работе.

Также иногда для простоты будет использоваться термин M&A, который равносилен понятию «слияния и поглощения».

§2. История слияний и поглощений компаний

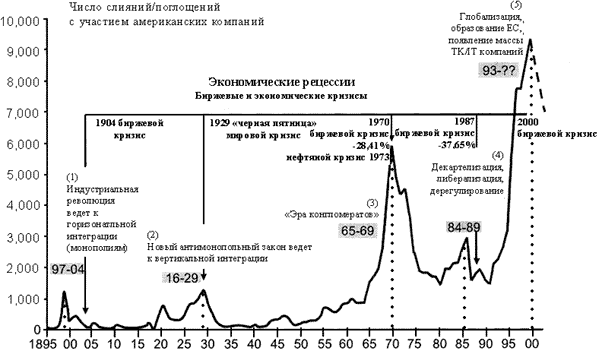

Слияния и поглощения компаний получили распространение в США в конце XIX века. На протяжении всей своей истории M&A на Западе носили волнообразный характер, напрямую отражая состояние экономики. [1] Эксперты выделяют пять наиболее выраженных волн в развитии этих процессов, каждая из которых имеет свои особенности (рис.1):

- 1897 - 1904 гг. - горизонтальная консолидация;

- 1916 - 1929 гг. - растущая концентрация;

- 1965 - 1969 гг. - эра конгломератов;

- 1981 - 1989 гг. - деконгломерация;

- 1992 - 2000 гг. - эра мегаслияний;

Рис.1. Основные волны слияний/поглощений в США [1]

Первый пик слияний пришелся на конец девятнадцатого века. Большинство слияний осуществлялись по принципу горизонтальной интеграции. В это время практически во всех отраслях господствовали монополии. Возможность существенно влиять на рыночные цены, манипулируя производством и предложением, обеспечивало им особенно высокую прибыльность и меняло саму суть рыночной экономики, базировавшейся до этого на принципах свободной конкуренции. Потом появились предприятия, которые можно считать предшественниками современных вертикально интегрированных корпораций. Отличительной чертой большинства слияний являлся многосторонний характер: в 75% от общего числа слияний было вовлечено по крайней мере 5 фирм, в 26% из них участвовало 10 и более компаний. Иногда объединялись несколько сотен фирм, как в случае с U.S.Steel, когда J.P.Morgan объединил 785 компаний, создав первую американскую корпорацию стоимостью более $ 1 млрд. Тогда же были основаны такие гиганты, как , Standard Oil, Eastman Kodak, American Tobacco и General Electric. Первая волна слияний закончилась в 1904 г. Вместе с крахом фондового рынка.

Вторая волна слияний и поглощений в США являлась результатом поствоенного экономического бума. В связи с введением антимонопольного законодательства слияния компаний в отраслях приводят уже не к господству монополии, а к олигополии, то есть доминированию небольшого числа крупнейших фирм. Слияния чаще всего носили горизонтальных характер, что увеличивало консолидацию рынков. Вторая волна закончилась в 1929г., опять же вместе с крахом фондового рынка.

Эра конгломератов 1965 – 1969 годов характеризуется всплеском слияния фирм, занятых в разных видах бизнеса. Конгломерат Gulf& Western за 5 лет купил 80 фирм. По оценке Федеральной торговой комиссии США, в период с 1965 по 1975г. 80% слияний привели к образованию конгломератов. Число чистых конгломератных слияний возросло с 10,1% в 1948-1955 гг. до 45,5% в 1972-1979 гг. Потом жесткое антимонопольное законодательство ограничило горизонтальную и вертикальную интеграцию, и количество горизонтальных слияний сократилось.

В период с 1981 по 1989 гг. число слияний конгломератного типа резко сократилось. Более того, создание новых объединений сопровождалось разрушением ранее созданных конгломератов. Заметной становится тенденция враждебных поглощений. Учитывая смягчение антимонопольной политики, в этот период наиболее распространены горизонтальные слияния.

В 90-е годы одной из причин слияний стало стремление бизнеса обеспечить стабильность в условиях меняющихся рынков. На Западе в результате жесткой конкуренции стал популярным горизонтальный тип слияний. Их пик пришелся на 1998-200 гг., когда произошли самые крупные сделки слияний и поглощений за всю историю. Причины всплеска слияний в 1998 г. связаны с общими процессами глобализации в экономике, ожидаемым созданием европейского экономического и валютного союза. Впрочем, существуют и специфические факторы в каждой конкретной области бизнеса. Например, на рост числа слияний компаний, специализирующихся на финансовой деятельности, повлиял на рост спроса на услуги этих фирм, а также сближение ранее принципиальных секторов рынка, банковского и страхового.

В 1998 г. было заключено 26200 сделок по слиянию и поглощению компаний, что в 2,3 раза больше, чем в 1990 г. Объем же заключенных сделок в 1998 г. возрос по сравнению с 1990г. почти в 5 раз. Характерной чертой последней волны слияний и поглощений стало включение в мировую практику компаний из Европы (Англия, Франция, Германия, Швеция), Азии (Япония, Сингапур, Гонконг) и Латинской Америки (Аргентина).

Пятая волна слияний и поглощений характеризуется очень яркими примерами. Так, например, представляют интерес и являются просто хрестоматийными слияния и поглощения, происходящие в автомобильной промышленности. Не успели остыть страсти в связи с продажей британской автомобильной фирмы Rolls-Royce Motor Cars, как в этом же году произошло еще одно знаменательное событие: немецкая компания Daimler-Benz объединилась с американской компанией Chrysler Corp. С образованием новой корпорации. Главная цель данного объединения на первых порах – не столько экономия на масштабе, а использование готовой сбытовой сети в сфере деятельности партнера и ликвидация двойных усилий там, где они имеются.

Таким образом, слияния и поглощения как экономический процессы начали наиболее ярко осуществляться с конца XIX века в США. Слияния и поглощения компаний проходили на протяжении всей своей истории не равномерно, а носили волнообразный характер. Каждый из пяти выше описанных периодов имеет свои характерные особенности. Слияния и поглощения в России начинаются лишь в начале 1990-х годов, после перехода к рыночной экономики. По этой причине история процессов слияния и поглощений в России существенно отличается от американской и европейской историй данных процессов.

§3. Причины слияний и поглощений компаний

В многочисленных исследованиях, посвященных феномену слияний и поглощений, приводятся различные мотивы, преследуемые компаниями. Однако большинство работ имеют фрагментарный характер и страдают отсутствием системы, что приводит к повторениям и размытостью четких границ между отдельными мотивами. В данной работе предлагается оригинальный подход к структурированию мотивов, который позволяет более полно проанализировать основные направления, по которым теоретически возможно достижение положительного, в том числе синергетического, эффекта от слияния или поглощения. Следует отметить, что данный подход является своеобразным результатом изучения слияний и поглощений компаний с США и Европе, поэтому, прежде всего, он более подходит для этих стран. Российская специфика слияний и поглощений будет подробно рассмотрена во второй главе настоящей работы.

Итак, исходя из стремления компаний к максимизации прибыли, большинство мотивов, побуждающих компании сливаться/поглощать, можно разделить на следующие группы [10, с. 97]:

- Мотивы уменьшения оттока ресурсов (имеются в виду прежде всего денежные ресурсы, являющиеся издержками предприятия).

- Мотивы увеличения/стабилизации притока ресурсов.

- Нейтральные по отношению к движению ресурсов мотивы.

В обобщенном виде классификация мотивов приведена на рисунке 1.

Рис. 1. Структура основных мотивов слияний/поглощений компаний [4]

К первой группе мотивов, нацеленных, прежде всего, на уменьшение издержек, можно отнести следующие:

1.1. Экономия масштабов

Экономия, обусловленная масштабами, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц выпускаемой продукции. Основная идея экономии за счет масштаба состоит в том, чтобы выполнять больший объем работы на тех же мощностях, при той же численности работников, при той же системе распределения и т.д. Иными словами, увеличение объема позволяет более эффективно использовать имеющиеся в наличии ресурсы. Следует отметить, что данный мотив особенно характерен для горизонтальных слияний.

1.2. Мотив повышения эффективности работы с поставщиками

Объединяясь, компании приобретают дополнительный рычаг снижения закупочных цен. Это может быть достигнуто как путем увеличения совокупного объема закупок и приобретения, тем самым, возможности пользоваться дополнительными скидками, так и путем прямой угрозы смены поставщика. Одна лишь централизация закупок канцелярских принадлежностей может сэкономить новообразованной компании массу денежных средств.

1.3. Мотив ликвидации дублирующих функций

Данный мотив тесно связан с мотивом экономии на масштабах, так как повышением эффективности использования имеющихся ресурсов. Смысл заключается, прежде всего, в сокращении управляющего и обслуживающего персонала и расширении функций за счет устранения дублирования функций различных работников и централизации ряда услуг. Многие компании добиваются значительной экономии в краткосрочной перспектива за счет централизации маркетинга и сбыта, возможности предлагать дистрибьюторам более широкий ассортимент продуктов, использовать общие рекламные материалы. Но возможно устранить дублирование функций различных работников и централизации ряда услуг в таких сферах, как бухгалтерский учет, финансовый контроль, делопроизводство, повышение квалификации персонала и общее стратегическое управление компанией. Получение экономии путем ликвидации дублирования особенно характерно для горизонтальных слияний.

1.4. Мотив кооперации в области НИОКР

Выгоды от слияния могут быть получены в связи с экономией на дорогостоящих работах по разработке новых технологий и созданию новых видов продукции. С помощью слияний/поглощений могут быть соединены передовые научные идеи и денежные средства, необходимые для их реализации. Одна фирма может иметь выдающихся исследователей, инженеров, программистов, но не обладать соответствующими производственными мощностями и сетью реализации, необходимыми для извлечения выгоды от новых продуктов, которые ими разрабатывались. Другая компания может иметь превосходные каналы сбыта, но ее работники лишены необходимого творческого потенциала. Вместе же компании способны плодотворно функционировать. Следует отметить, что данный мотив пересекается с мотивами ликвидации дублирования, мотивом взаимодополнения и эффекта масштабов, однако его важность для будущего предприятия позволяет выделить его в отдельную группу.

1.5. Мотив уменьшения налогов, таможенных платежей и иных сборов

Нередко одной из веских причин слияний/поглощений является сокращение налоговых платежей. Например, высоко прибыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом. У компании может иметься потенциальная возможность экономить на налоговых платежах в бюджет благодаря налоговым льготам, но уровень ее прибылей недостаточен, чтобы реально воспользоваться этим преимуществом.

1.6. Мотив преимуществ на рынке капитала

Крупные ТНК добиваются более выгодных условий кредитования. Размер компании нередко сам по себе является гарантом стабильности и позволяет получать более высокий кредитный рейтинг, что, как правило, открывает доступ к более дешевым кредитам. Как и в случае с поставщиками, финансовые организации дорожат крупными клиентами, что позволяет новообразованной компании эффективнее использовать инструмент давления.

1.7. Мотив устранения неэффективности управления

Распространение качественного менеджмента на поглощаемую компанию и привнесение более совершенных технологий управления способны стать важным фактором успехов объединенной структуры.

При желании всегда можно найти компании, в которых возможности снижения затрат и повышения объемов продаж и прибыли остаются не до конца использованными, компании, страдающие от недостатка таланта или мотивации руководителей, т.е. компании, имеющие неэффективный аппарат управления. Такие компании становятся естественными кандидатами на поглощение со стороны фирм, имеющих более эффективные системы управления. В некоторых случаях более эффективное управление может означать просто необходимость болезненного сокращения персонала или реорганизации деятельности компании.

Ко второй группе мотивов, нацеленных на увеличение/стабилизацию поступлений, можно отнести следующие:

2.1. Мотив взаимодополняющих ресурсов

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, чего ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно. Слияния с целью получения взаимодополняющих ресурсов характерны как для крупных фирм, так и для малых предприятий.

2.2. Мотив приобретения крупных контрактов

У новой компании появляется достаточно мощностей, чтобы конкурировать за крупные, в том числе государственные, контракты — возможность, которой не обладала ни одна из объединявшихся компаний. Получение такого контракта обеспечивает оптимальную загрузку мощностей и позволяет реализовать экономию масштабов. Крупнейшие ТНК обладают также достаточной экономической мощью, чтобы лоббировать свои интересы, тем самым, становясь еще сильнее.

2.3. Мотив преимуществ на рынке капитала

Размер компании, будучи гарантом стабильности, позволяет получать необходимые кредитные средства, от которых зависит дальнейшее развитие компании. Кроме того, у компании появляется больше возможностей оптимального использования капитала внутри нее самой. Использование трансфертных цен, внутренняя диверсификация капитала, установление в рамках концерна регулируемой конкуренции за капитал — лишь некоторые из возможных сценариев оптимизации работы с капиталом внутри компании.

2.4. Мотив монополии

Порой при слиянии, прежде всего горизонтального типа, решающую роль (гласно или негласно) играет стремление достичь или усилить монопольное положение. Крупная организация обладает большим рыночным влиянием, что исключительно важно в современных условиях, когда господствуют различные модели несовершенной конкуренции вплоть до монополии (особенно на относительно замкнутых региональных рынках). Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию.

2.5. Диверсификация производства. Возможность использования избыточных ресурсов

Важным источником положительной синергии является увеличение диверсификации (как в отношении предлагаемых товаров и услуг, так и географической), что снижает общую рискованность операций и гарантирует средний объем поступлений. Это само по себе является стимулом для слияний компаний, специализирующихся в разных областях. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг). В результате слияния увеличиваются активы компании, что позволяет расширить масштабы операций и мобильнее перераспределять имеющиеся средства.

2.6. Мотив доступа к информации (ноу-хау)

Информация как ресурс играет все большую роль в деятельности компаний. Приобретая компанию, вместе с видимыми активами предприятие получает в свое распоряжение дополнительные знания о продуктах и рынке. Как правило, новая компания привносит с собой и наработанную сеть клиентов, которые связаны с ней личными отношениями. Строго говоря, получение доступа к новой, более дешевой информации/ноу-хау (о рынке, продуктах, менеджменте) в ходе слияния/поглощения избавляет компанию от необходимости тратить огромные средства на консалтинговые услуги третьих фирм, тем самым, экономя денежные средства.

К третьей группе, нейтральных по отношению к движению ресурсов — мотивов относятся:

3.1. Мотив разницы в рыночной цене компании и стоимости ее замещения

Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании-мишени значительно меньше стоимости замены ее активов. Разница в рыночной цене компании и стоимости ее замещения возникает из-за несовпадения рыночной и балансовой стоимости приобретаемой фирмы. Рыночная стоимость фирмы базируется на ее способности приносить доходы, чем и определяется экономическая ценность ее активов. Если говорить о справедливой оценке, то именно рыночная, а не балансовая стоимость будет отражать экономическую ценность ее активов, практика же показывает, что рыночная стоимость очень часто отклоняется от балансовой (инфляция, моральный и физический износ и т.п.).

3.2. Мотив разницы между ликвидационной и текущей рыночной стоимостью (продажа «вразброс»)

Иначе этот мотив можно сформулировать следующим образом: возможность «дешево купить и дорого продать». Нередко ликвидационная стоимость компании выше ее текущей рыночной стоимости. В этом случае фирма, даже при условии приобретения ее по цене несколько выше текущей рыночной стоимости, в дальнейшем может быть продана по частям, с получением продавцом значительного дохода (если активы фирмы могут быть использованы более эффективно при их продаже по частям другим компаниям, имеет место подобие синергетического эффекта). Данный мотив особенно типичен для нынешней российской действительности. Большое количество финансовых структур, приобретя долю на предприятии, приводят его в короткие сроки к банкротству с целью продажи по частям.

3.3. Личные мотивы менеджеров. Стремление увеличить политический вес руководства компании

Безусловно, большинство деловых решений относительно слияния и поглощения компаний основываются на экономической целесообразности. Однако есть примеры, когда подобные решения базируются скорее на личных мотивах управляющих, чем на экономическом анализе. Это связано с тем, что руководители компаний любят власть и претендуют на большую оплату труда, а границы власти и заработная плата находятся в определенной связи с размерами корпорации. Иногда причиной слияния компаний является самоуверенность руководителей, считающих, что предполагаемая сделка совершенна. Они проникаются азартом охоты, на которой добыча должна быть настигнута любой ценой. В итоге такие покупатели очень дорого платят за свои приобретения. Иногда имеет место спекулятивный мотив. В период биржевых бумов инвесторы часто рассматривают приобретение акций сливающихся компаний как средство получения прибыли от продолжающегося роста их цен. Это, в частности, обусловлено тем соображением, что в результате слияния или поглощения конкуренция в отрасли может быть исключена или ослаблена и, следовательно, прибыль должна вырасти, что увеличит доход инвесторов. Пользуясь такими настроениями инвесторов, финансовые посредники часто сами организуют и подталкивают слияния, надеясь на этом заработать.

3.4. Мотив защиты от поглощения

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для некоторых, в том числе российских, компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов. В качестве последней попытки защититься от поглощения некоторые фирмы прибегают к объединению с «дружественной компанией», которую обычно называют «белым рыцарем».

3.5. Мотив «too big to fail»

Как показывает опыт большинства стран, размеры корпорации сами по себе являются гарантией ее надежности (так называемый эффект «too big to fail» — слишком велик, чтобы обанкротиться). Поскольку государство в силу целого ряда социально-экономических причин вынуждено «опекать» наиболее крупные компании, они получают дополнительные преимущества в конкуренции с более мелкими. [4]

Следует отметить, что на практике одним из наиболее часто приводимых мотивов слияний/поглощений является экономия на дорогостоящих работах по разработке и созданию новых видов продукции, а также на капиталовложениях в новую технологию. За ним следует мотив экономии от сокращения административных расходов на содержание чрезмерно большого управленческого аппарата. Сравнительно меньшее значение имеет экономия на масштабах производства (снижение текущих издержек производства), хотя и она является существенной.

§4. Классификация основных типов слияний и поглощений

компаний

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. [1] В качестве наиболее важных признаков классификации этих процессов можно назвать

- характер интеграции компаний,

- национальную принадлежность компании,

- отношение компании к слиянию,

- способ объединения потенциала,

- условия слияния и

- механизм слияния.

Остановимся на наиболее часто встречающихся видах слияния компаний.

В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

- горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

- вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний

- родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химические реактивы для фотографирования;

- конгломератные слияния – объединение компаний различных отраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе.

В свою очередь можно выделить три разновидности конгломератных слияний:

• Слияния с расширением продуктовой линии (product line extension mergers), т.е. соединение неконкурирующих продуктов, каналы реализации и процесс производства которых похожи. В качестве примера можно привести приобретение компанией Procter & Gamble, ведущим производителем моющих средств, фирмы Clorox – производителя отбеливающих веществ для белья.

• Слияния с расширением рынка (market extension mergers), т.е. приобретение дополнительных каналов реализации продукции, например, супермаркетов, в географических районах, которые ранее не обслуживались.

• Чистые конгломератные слияния, не предполагающие никакой общности.

В зависимости от национальной принадлежности объединяемых компаний можно выделить два вида слияния компаний:

- национальные слияния – объединение компаний, находящихся в рамках одного государства;

- транснациональные слияния – слияния компаний, находящихся в разных странах (transnational merger), приобретение компаний в других странах (cross-border acquisition).

Учитывая глобализацию хозяйственной деятельности, в современных условиях характерной чертой становится слияние и поглощение не только компаний разных стран, но и транснациональных корпораций.

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании можно выделить:

- дружественные слияния – это слияния, при которых менеджмент сливающихся или приобретающей и приобретаемой (целевой, выбранной для покупки) компаний поддерживают данную сделку и осуществляют совместные действия по интеграции компаний;

- недружественные или враждебные – слияния и поглощения, при которых руководящий состав целевой компании (компании-мишени) не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения. Недружественные поглощения как разновидность процесса слияний и поглощений будут подробно рассмотрены во второй главе.

В зависимости от способа объединения потенциала можно выделить следующие типы слияния:

- корпоративные альянсы – это объединение двух или нескольких компаний, сконцентрированное на конкретном отдельном направлении бизнеса, обеспечивающее получение синергетического эффекта только в этом направлении, в остальных же видах деятельности фирмы действуют самостоятельно. Компании для этих целей могут создавать совместные структуры, например, совместные предприятия;

- корпорации – этот тип слияния имеет место тогда, когда объединяются все активы вовлекаемых в сделку фирм.

В свою очередь, в зависимости от того, какой потенциал в ходе слияния объединяется, можно выделить:

- производственные слияния – это слияния, при которых объединяются производственные мощности двух или нескольких компаний с целью получения синергетического эффекта за счет увеличения масштабов деятельности;

- чисто финансовые слияния – это слияния, при которых объединившиеся компании не действуют как единое целое, при этом не ожидается существенной производственной экономии, но имеет место централизация финансовой политики, которая способствует усилению позиций на рынке ценных бумаг, в финансировании инновационных проектов.

Слияния могут осуществляться на паритетных условиях (“пятьдесят на пятьдесят”). Однако накопленный опыт слияний и поглощений компании, особенно опыт США и западноевропейских стран, свидетельствует о том, что такая модель равенства является наиболее трудным вариантом интеграции. Любое слияние в результате может завершиться поглощением.

Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Данные процессы носят большую национальную окраску, чем принято считать. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей. Также стоит отдельно отметить, что в России на процессы слияний и поглощений зачастую смотрят глазами собственника в силу того, что во многих российских компаниях менеджер, принимающий главные управленческие решения, является одновременно и собственником или совладельцем этой фирмы. На Западе и в США дела обстоят несколько иначе, так как там крупным бизнесом руководят профессиональные менеджеры, получившие хорошие образование в этой области. Агентская проблема в России стоит , таким образом, острее.

§5. Слияние и поглощение как сделка

В экономической литературе существуют различные подходы к определению и классификации сделок слияния и поглощения. Под слиянием в узком смысле понимается передача всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации компании. Соответственно, поглощением считается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому юридическому лицу. В широком понимании слияние и поглощение связано с переходом контроля над деятельностью компаний, который может носить как формальный, так и неформальный характер.

Узкое понимание, как слияний, так и поглощений происходит из юридического определения понятия реорганизации юридического лица, формами которого являются слияния и присоединения. Реорганизация компаний, как установлено Гражданским Кодексом РФ и Законом «Об акционерных обществах», означает изменение юридического статуса одного или нескольких субъектов, задействованных в реорганизации. Юридическое лицо может изменить свой юридический статус только одним из способов, определенных законодательством Формы реорганизации компаний можно разделить на две группы: без привлечения уже существующих организаций — реорганизация путем разделения, выделения или преобразования, и при участии уже существующих юридических лиц — реорганизация путем слияния или присоединения компаний. Только вторая группа форм реорганизации компаний привлекает интерес автора в рамках данной работы, поскольку именно при таких преобразованиях происходит расширение и рост компаний, что позволяет рассматривать данные преобразования в качестве элементов стратегии развития компаний.

Таким образом, в юридическом смысле, слияние и поглощение — это частный случай реорганизации компании, характерным признаком которой является изменение юридического статуса одного из задействованных субъектов и прекращение его существования. С другой стороны, как свидетельствует российская и международная экономическая практика, слияние и поглощение компаний не всегда означает изменение юридического статуса и прекращение деятельности одного или нескольких юридических лиц, что делает неприемлемым использование понятия реорганизация при экономическом анализе слияний и поглощений компаний. Например, объединение компаний в экономическом смысле (установление единого контроля над экономическими процессами в задействованных компаниях) может происходить и при помощи приобретения контрольных пакетов акций этих компаний со стороны третьей компании и рядом других способов.

В российской экономической литературе при описании слияний и поглощений также стало использоваться понятие реструктуризации компаний. Согласно одному из существующих определений, реструктуризация компаний — «это структурная перестройка в целях эффективного распределения и использования всех ресурсов предприятия, заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации действующих и организации новых структурных подразделений, присоединения к предприятию других предприятий и приобретения определяющей доли в уставном капитале или акций сторонних организаций» [5]. Данное определение обобщает виды возможных организационных изменений компаний, учитывая их экономическую сущность, поскольку при преобразовании бизнес-единиц не делается привязки к их юридическому статусу, а процессы слияния и поглощения компаний рассматриваются в качестве одной из форм реструктуризации.