Науково-практичної інтернет-конференції економічна політика країн єс 17 жовтня 2011 р., Донецьк м. Донецьк 2011 р. Ббк 65. 050. 11 Е 40

| Вид материала | Документы |

- Ренція «комплексне використанння природних ресурсів» (12 грудня 2011 року, м. Донецьк,, 2132.33kb.

- Де надруковано. Видавництво Вид роботи учб, 290.21kb.

- Всеукраїнська федерація «спас» запорізька облдержадміністрація запорізька обласна рада, 3474.89kb.

- Матеріали конференції будуть розміщені на web-ресурсі науково-практичних конференцій, 235.13kb.

- Програма ІІ міжнародної науково-практичної інтернет-конференції Аграрна наука ХХІ століття, 297.6kb.

- За загальною редакцією, 1428.32kb.

- Аспірантів та студентів які беруть участь у роботі Міжнародної науково-практичної інтернет-конференції, 4521.97kb.

- Управлінські аспекти підвищення національної конкурентоспроможності / Матеріали ІІІ, 4064.21kb.

- Матеріали ХVII міжнародної науково-практичної конференції удвох частинах Ч. I харків, 6941.25kb.

- Матеріали ХVII міжнародної науково-практичної конференції удвох частинах Ч. II харків, 5512.68kb.

Провідна роль у світовому обігу фондових цінностей сьогодні належить фондовим біржам. На міжнародному ринку капіталу домінують кілька бірж, що характеризуються найвищою капіталізацією, значними обсягами торгів і найвищою ліквідністю: Нью-Йоркська (NYSE Euronext), Лондонська (London Stock Exchange, LSE), Токійська (TSE) фондові біржі та американська електрона біржа NASDAQ [1,2]. На них обертаються цінні папери й похідні фінансові продукти найвідоміших компаній, у тому числі депозитарні розписки та вторинні розміщення іноземних організацій. Найбільшим світовим фондовим ринком серед країн Європейського Союзу є Великобританія. Масштаби фондових ринків інших великих європейських країн (зокрема, Німеччини та Франції) є порівняно незначними. Це пояснюється пріоритетними значенням банків в економіці цих країн, які задовольняють основну частину потреби великих компаній в позиковому довгостроковому капіталі.

Серед розвинених країн Великобританія традиційно займає третє місце за величиною капіталізації національних компаній. А за співвідношенням «капіталізація-ВВП» (приблизно 150-160%) серед сімки найбільших країн знаходиться на першому місці. Це пов’язано з традиційно високим рівнем акціонерної культури в цій країні, захищеністю і дотриманням прав акціонерів, високою часткою акцій у вільному обігу. Двадцять дві фондові біржі діють у великих містах Великобританії (Лондон, Бірмінгем, Ліверпуль і Глазго). З них можна виділити Лондонську фондову біржу, яка є найбільш інтернаціональною серед усіх бірж Великобританії. За показником капіталізації LSE знаходиться на 5 місці в рейтингу найбільших фондових бірж світу (табл. 2) [5].

Таблиця 2

Рейтинг найбільших фондових бірж за капіталізацією у 2008 - 2009 рр.

| | Біржа | 2009 р. | 2008 р. | Темп приросту, % |

| млрд. дол. США | млрд. дол. США | |||

| 1 | NYSE Euronext (США) | 11838 | 9209 | 28,5% |

| 2 | Tokyo Stock Exchange | 3306 | 3116 | 6,1% |

| 3 | NASDAQ (США) | 3239 | 2249 | 44,0% |

| 4 | NYSE Euronext (Європа) | 2869 | 2102 | 36,5% |

| 5 | London Stock Exchange | 2796 | 1868 | 49,7% |

| 6 | Shanghai Stock Exchange | 2705 | 1425 | 89,8% |

| 7 | Hong Kong Exchanges | 2305 | 1329 | 73,5% |

| 8 | TSX Group | 1608 | 1033 | 55,6% |

| 9 | BM&FBOVESPA | 1337 | 592 | 125,9% |

| 10 | Bombay Stock Exchange | 1306 | 647 | 101,9% |

Внаслідок правильної організації біржової торгівлі Великобританії фондовий ринок країни динамічно розвивається. Загальна кількість англійських компаній, чиї акції торгуються на Лондонській біржі – 2913. Крім того, тут торгуються акції 649 іноземних компаній. Це більше, ніж на Нью-Йоркській фондовій біржі (451) або NASDAQ (321). На Лондон припадає 42% світового обороту іноземними акціями за кордоном [1,3,5]. Впродовж 2003-2007 рр. спостерігалася висока активність інвесторів на LSE, сума залучених коштів за цей період зросла на 55,4%. Це свідчило про зростання довіри інвесторів до біржової торгівлі в країні. Світова економічна криза 2008 р. незначно вплинула на динаміку абсолютної капіталізації Лондонської біржі, обсяги залучених біржею коштів знизилися на 31,4% [3,5]. Починаючи з 2009 р. відбулася поступова стабілізація біржової торгівлі.

Таким чином, поступаючись фондовому ринку США за масштабами капіталізації, фондовий ринок країн ЄС зберігає за собою позиції стабільного світового центра торгівлі фондовими цінностями і демонструє певний запас міцності, порівняно незначно реагуючи на кризові явища у світовій фінансовій системі.

Література

- Мусихина Е.А. Первичное размещение акций: конкуренция бирж Европы, Америки и Большого Китая / Е.А. Мусихина // Вестн. Моск. ун–та. Сер.6 Экономика. – 2008. – №5. – С. 32-46.

- Назарчук М. Фондовые биржи и внебиржевые ТИС: сходство и различия между ними / М. Назарчук, Г. Курбацкий // Экономика Украины. – 2005. – №11.– С. 21-29.

- Рубцов Б.Б. Тенденции развития мировых фондовых рынков / Б.Б. Рубцов. [Электронный ресурс]. – Режим доступа к статье: ссылка скрыта.

- Global Financial Stability Report: Statistical Appendix. – Washington: IMF, October, 2010. – 67 р.

- World Federation of Exchanges / Річні звіти Світової Федерації бірж. [Електронний ресурс] – Режим доступу до звітів: ссылка скрыта.

Матвєєва В.Ю., к.е.н.

ДонНУЕТ

Антикризова політика Європейського Союзу

Визначено особливості фінансово-економічної кризи 2008-2009 рр., проаналізовано антикризову програму ЄС та визначено можливості використання Україною європейського досвіду подолання кризових явищ в економіці.

Фінансово-економічна криза 2008-2009 рр. набула глобального характеру та торкнулася практично усіх значущих національних економік. Це стало однією з особливостей даної кризи: вона, виникнувши у США, швидко розповсюдилася на європейські країни, а потім і на інші регіони світу. Крім того, криза змінила свій характер: вона розпочалася як криза ліквідності, але згодом перетворилася на кризу у реальному секторі економіки.

Наприкінці 2008 р. в економіці ЄС відзначено перші кризові явища: мало місце скорочення більшості ключових макропоказників, які у І півріччі демонстрували тенденцію до зростання. У 2009 р. кризові явища в економіці ЄС тривали: продовжувалося зростання безробіття, ВВП скоротився на 4,3 % у порівнянні з попереднім роком, валові інвестиції – на 10,5 %. У 2010 р. ситуація дещо покращилася (зростання ВВП склало 1,9 %, скорочення валових інвестицій – 2,9 %, зниження рівня зайнятості – 1,4 % у порівнянні з 2009 р.), але до остаточного виходу з кризи та повернення економіки на докризові позиції ще далеко.

За таких умов особливої значущості набула проблема розробки та впровадження ефективної антикризової політики. Для України ця проблема також залишається актуальною, тому вважаємо за доцільне проаналізувати досвід Євросоюзу у подоланні наслідків кризи з метою використання переваг та уникнення небезпек на шляху формування антикризової політики України.

Євросоюз до 2008-2009 рр. не мав досвіду реалізації спільної антикризової політики через відсутність необхідності у ній протягом років, коли рівень інтегрованості ЄС значною мірою поглибився. Іншою проблемою, з якою зіткнувся ЄС, стала неоднорідність його членів: після двох останніх розширень країни з перехідною економікою стали невід'ємною складовою господарського ландшафту ЄС, а ці країни дедалі гостріше реагують на кризові явища, ніж розвинені країни. Неоднаковою була гострота кризових явищ і в країнах, що входили ще до ЄС-15: найглибшим стало падіння економіки в країнах, які посідали далеко не провідні позиції у "старому" ядрі ЄС – в Іспанії, Португалії. Греції. Отже, дана криза спричинила в ЄС асиметричний шок, що лише ускладнило завдання розробки та впровадження спільних заходів антикризової політики.

Вже у грудні 2008 р. було затверджено "План економічного відновлення ЄС" ("European Economic Recovery Plan"), який ґрунтувався на двох основних засадах. Цей План мав на меті стимулювання споживчої довіри та розширення попиту, а по-друге, метою було посилення конкурентних позицій ЄС на світових ринках шляхом інвестування у підвищення енергоефективності та енергозбереження, розвиток чистих технологій, а також розвито дослідницької інфраструктури з метою підвищення ефективності НДДКР. Крім того, План включав заходи з підвищення соціальної відповідальності економіки: збереження робочих місць, сприяння зайнятості звільнених внаслідок кризи працівників, зниження цін на енергоносії для соціально незахищених громадян.

Наступним документом, що регламентував заходи антикризової політики в ЄС, став прийнятий у березні 2009 р. план "Сприяння економічному відновленню" ("Driving Economic Recovery"), спрямований на посилення координації дій між країнами-членами та сприяння переходу на стадію підйому економіки. Даний документ містить широку програму реформування фінансового сектору; він уточнює та коригує заходи, спрямовані на підтримку споживацького попиту, зростання інвестицій та збереження або створення нових робочих місць.

У подальшому програмні документи антикризової політики ЄС зазнавали змін, спрямованих на відновлення фінансової стабільності, подолання кризових явищ у реальному секторі економіки (особливо в галузях автомобілебудування, низькоуглеродної енергетики тощо), реалізацію оновленої Лісабонської стратегії зростання та зайнятості, подолання соціальних наслідків кризи.

Серед найбільш гострих проблем антикризової політики ЄС також є необхідність врахування асиметричності кризового шоку: країни периферії ЄС. Але ці країни не залишилися наодинці з власними проблемами, навпаки, їм було надано значну фінансову підтримку як з боку наднаціональних інституцій ЄС, так і з боку міжнародних фінансових організацій.

Водночас антикризова політика ЄС має низку істотних недоліків, які знижують її ефективність. По-перше, антикризова політика ЄС являє собою переважно реакцію на конкретні події, а не деталізовану стратегію виходу з кризи. По-друге, в антикризовій політиці недооцінено дестабілізуюче значення бюджетних дефіцитів (наприклад. це стосується однієї з найбільш вражених кризою країн ЄС – Греції). По-третє, заходи антикризової політики ЄС не передбачають проведення довгострокових реформ у фінансовому та бюджетному секторах економік країн ЄС, а отже залишається ризик повторення кризи, яка в умовах поглибленої інтеграції загрожує швидко розповсюдитися на інші країни Євросоюзу.

Таким чином, перевагами антикризової політики ЄС, якими доцільно скористатися Україні, є скоординованість зусиль з відновлення усіх секторів економіки; баланс інтересів споживання (розширення споживчого попиту, стимулювання виробництва товарів та послуг) та розвитку (сприяння інвестиціям, інноваційній діяльності і т. ін.); селективність антикризових заходів як за галузями економіки, так і за верствами населення; поєднання елементів ліберальної та етатистської політики при розробці та реалізації антикризових заходів. Недоліками, яких треба уникати, є недостатня стратегічність антикризових заходів та недосконалість цих заходів з точки зору врахування якомога більшої кількості важливих чинників розвитку національної економіки та впливу на них кризових явищ.

Мевлют Іззет Шевхійович,

Аспірант,

РВУЗ «КІПУ»

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННО-ИННОВАЦИОННЫХ СТРАТЕГИЙ РАЗВИТИЯ РЕГИОНОВ

В работе рассмотрены основы инвестиционно-инновационных стратегий развития. Освящена роль инвестиционно-инновационного фактора.

В современную эпоху конкурентоспособность стран все в большей степени зависит от слаженного взаимодействия инновационной и инвестиционной политики. Поэтому в развитых странах инновации оказываются в фокусе институциональных, экономических, технологических и организационных факторов, оптимальное сочетание которых создает условия для активной инвестиционно-инновационной деятельности.

Вопрос о роли инвестиций в обеспечении устойчивого экономического развития приобретает особую актуальность в контексте современного глобализационного процесса, нарастающего огромными темпами мирового движения капиталов. Мир переходит от взаимодействия национальных экономических и политических систем, осуществляемого на всемирном поле, к взаимодействию глобальных экономических агентов на полях национальных государств. В этих условиях деятельность развивающихся стран должна быть направлена на повышение конкурентоспособности отечественного производства. Государство должно выбрать наиболее перспективные и эффективные пути технологического развития, сформулировать долгосрочную инновационно-инвестиционную политику. Вместе с тем инновации - это не только технические новшества, но и интеллектуальные прорывы в создании институтов, социальном и технологическом конструировании. Поэтому решение сформулированной проблемы предполагает преобразование институциональных составляющих рыночного пространства. Особую значимость приобретает создание интегрированных и сетевых форм организации производства, основывающихся на стратегическом альянсе участников инновационно-инвестиционного процесса: государства, научных организаций, предприятий, банков, страховых и инвестиционных компаний. Для активизации инновационного процесса необходима системная работа в области экономики, права и политики.

Возрастание значимости инновационно-инвестиционного процесса привело к необходимости более глубокого исследования его сущности, содержания и форм взаимодействия участников данного процесса, поиска путей повышения его эффективности в условиях неолиберальной глобализации.

Основы теории инноваций были заложены М. Туган-Барановским, Н. Кондратьевым, Й. Шумпетером, П. Сорокиным, С. Кузнецом. Проблемы инвестирования инноваций освещаются в трудах отечественных экономистов: М. Воробьева, М. Гусакова, Е. Денисова, Р. Молодцовой, А. Плотникова.

Необходимость теоретического обоснования и разработки практических рекомендаций по совершенствованию механизма осуществления инвестиционно-инновационной деятельности различных регионов обусловили актуальность темы исследования и в свою очередь подтвердили ее перспективность. Развитие теоретических положений и разработке методических рекомендаций по осуществлению инвестиционно-инновационной деятельности положило начало эффективному направлению развития. Современная экономика Украины требует существенных инвестиций в промышленность, которые должны осуществляться на качественно новом, инновационном уровне. Но осуществлять инновационную деятельность имеет возможность незначительное количество Украинских предприятий, так как она требует существенного финансирования научных исследований. Государственное финансирование фундаментальных исследований, что является первоисточником инноваций, ограничено. Следовательно, осуществить полномасштабный переход украинской экономики на инновационный уровень развития в современных условиях невозможно из-за отсутствия полноценного предложения инновационных продуктов, инновационной инфраструктуры, достаточного объема финансовых ресурсов. Выходом из сложившейся ситуации, является осуществление промышленными предприятиями инвестиционно-инновационной деятельности, что представляет собой действия, направленные на осуществление капитальных вложений с целью незначительного изменения основных производственных фондов и технологии для выпуска продукции с улучшенными свойствами. Анализ существующих подходов к классификации инвестиционной деятельности позволил определить, что инвестиционно-инновационная деятельность является одной из форм реальных инвестиций, которые являются промежуточным звеном между инновационной деятельностью и инвестициями экстенсивного развития.

Литература:

1. Лахметкина Н.И. Инвестиционная стратегия предприятия: Учебное пособие/ Н.И. Лахметкина – М.: КНОРУС, 2006. – 148с.

2. Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие для студентов по экон. Специальности/ Э.И. Крылов, В.М. Власова – 2-е изд., перераб и доп. – М.: Финансы и статистика, 2003. - 508с.

Миненкова Т.А.

Донецкий национальный университет

экономики и торговли

имени Михайла Туган-Барановского

СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ КАК ФОРМА ИНТЕГРАЦИОННОГО ВЗАИМОДЕЙСТВИЯ КОМПАНИЙ

Поиск эффективных организационных форм объединения компаний продолжается, по крайней мере, на протяжении последнего столетия. В мировой практике сложились разнообразные типы интеграции фирм, различающиеся в зависимости от целей сотрудничества, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Это стратегические альянсы, консорциумы, картели, синдикаты, пулы, ассоциации, конгломераты, тресты, концерны, промышленные холдинги, финансово-промышленные группы и т.п.

Вновь возникающие организационные формы не вытесняют предшествующие типы интеграции компаний, а дополняют их. Происходит расширение многообразия форм. Характер взаимосвязей между компаниями становится все более сложным и весьма тонким, учитывая вдобавок ко всему и возможность кооперации интегрированных структур. Одними из таких форм объединения компаний и есть стратегические альянсы.

Стратегический альянс (Strategic Alliance) – соглашение о кооперации двух или более независимых фирм для достижения определенных коммерческих целей, для получения синергии объединенных и взаимодополняющих стратегических ресурсов компаний.

К международным стратегическим альянсам (МСА) относятся функциональные соглашения (например, по совместным научно-исследовательским и опытно-конструкторским работам (НИОКР), развитию производства, совершенствованию продукции, консорциумы и др.), соглашения об участии в активах с созданием новой организации (например, совместные предприятия) и без образования новой организации (обмен акциями, приобретение доли участия).

Наибольшее распространение получили альянсы, создаваемые в целях сотрудничества в сфере НИОКР. В настоящее время к этой группе относится более половины всех стратегических союзов [2].

Количество альянсов постоянно возрастает. Согласно UNCTAD (ЮНКТАД, Конференция ООН по торговле и развитию), общее число технологических альянсов (в области производства новых материалов, информационных технологий и биотехнологий) увеличилось с 526 в 1980 году до 4512 в 1995 году, т.е. почти в 9 раз. [1]

В настоящий момент многие организации, малые и крупные, используют альянсы с конкурентами, клиентами, поставщиками и государственными структурами и создают обширную транснациональную сеть, объединяющую множество организаций по всему миру. Они, заключая международные соглашения по сотрудничеству, ищут возможности для получения нового знания, необходимого для того, чтобы завоевывать новые рынки, осваивать и внедрять новую продукцию.

В мире, характеризующемся процессами глобализации постоянно и быстро изменяющихся технологий, продукции и процессов, устойчивое преимущество организации может заключаться в ее способности эффективно обучаться, аккумулировать и распространять знания в организации. Организационные знания могут быть определены и как набор принципов, фактов, опыта и навыков, правил, которые дают знания при принятии решений, поведении и действиях организации.

Интенсивность и характер образования альянсов в значительной мере зависят как от внешней среды (характеристик отрасли), так и от конкурентного потенциала самих фирм. Отмечается, что в быстро растущих отраслях, где требуются крупные инвестиции в новые разработки, сокращается инновационный цикл и перенос технологий имеет существенное значение , фирмы тяготеют к технологическим альянсам. В зрелых отраслях более привлекательными оказываются альянсы, ориентированные на доступ к новым рынкам и производственным ресурсам.

Международные стратегические альянсы (МСА) в последние 20 – 25 лет выступают как одно из весьма распространенных проявлений глобализации экономики, ее существенный неотъемлемый элемент. В качестве основного субъекта МСА утвердили себя доминирующие в мировой экономике, зрелые ТНК, операции которых прочно приобрели действительно глобальный характер. Для них МСА давно превратились в гибкий, свободный от формальностей (организационных, юридических и др.) инструмент, позволяющий на основе общности интересов носителей таких альянсов достигать поставленных ими стратегических целей с меньшими, чем при использовании традиционных средств концентрации и централизации капитала (например, слияний и поглощений), издержками.

Число и относительная важность отраслей и компаний, деятельность которых основана на получении и использовании знаний, неуклонно возрастает. Ведущая роль в развитии международного сотрудничества по типу СА принадлежит странам триады. СА в США, Западной Европе, Японии созданы во всех секторах экономики, при этом наиболее значительна их доля во вторичном и третичном секторах (65% и 20% соответственно).[3]

Экономические системы развитых стран стали информационно обусловленными. Поэтому организации должны теперь конкурировать, используя новое знание. Так как это знание, опыт и навыки распространены между организациями на рынке неравномерно, международная конкурентоспособность зависит от преемственности, способности организации воспринимать новые навыки и знания в области производства и организации. В условиях все более нестабильной и неопределенной внешней среды стратегические альянсы являются средством, помогающим организации в достижении ее стратегических целей.

Литература:

- Бобина М. Стратегические альянсы в глобальной экономике // Международная экономика и международные отношения.-2001

- Юрков С. Международные стратегические альянсы как механизм корпоративного роста // Экономические стратегии.-2001

Момот Анна Сергеевна,

ДонНУЭТ

ТРУДОВАЯ МИГРАЦИЯ УКРАИНЫ: ПРИЧИНЫ И ПОСЛЕДСТВИЯ

Формирование в Украине рыночной экономики открытого типа обуславливают необходимость исследования проблем украинской трудовой миграции. Международная миграция рабочей силы является одним из объективных оснований становления целостной системы мирового хозяйства. В то же время свободная миграция является проблемой для правительства, как в политическом, так и в социально-экономическом аспектах. Нестабильность экономической и политической ситуаций в стране, стремительное повышение уровня безработицы, а также этнические, религиозные суеверия и прямая экономическая угроза интересам отдельных групп, которые боятся конкуренции со стороны мигрантов, делают эту проблему актуальной.

Масштабы и направления миграции трудовых ресурсов свидетельствуют о стабильности или, напротив, нестабильности общественного развития страны, об уровне жизни населения, развития экономики. Ведь в реальности люди, принимающие решения о миграции, разные, т.е. имеют различные предпочтения, различную квалификацию, опыт работы, объемы осуществленных инвестиции в общий и специфический человеческий капитал, а также различные мотивы, которыми они руководствуются, решая отправиться за границу или в другой регион своей страны в поисках лучшего места работы.

Основным фактором, обусловливающим значительные масштабы трудовой миграции украинцев за границу, является экономическая ситуация в стране. Даже рост темпов экономического развития и уровня жизни населения в Украине в последние годы не имеют существенного влияния на снижение миграционной активности украинских граждан. Именно из-за экономической нестабильности, необеспеченности рабочими местами, отсутствия условий применения своих интеллектуальных, творческих способностей, маленькой реальной заработной платы и постоянной напряженной политической и экономической ситуации в стране каждый год уезжает более чем 900 тыс. чел[3]. Основными странами назначения украинских «заробитчан» являются Россия, Италия, Чешская республика, Польша, Венгрия, Испания, Португалия. В целом почти все трудовые миграции осуществляются в страны СНГ и ЕС. В тот же время география трудовых поездок населения Украины довольно широка. Лица, попавшие в выборочную совокупность обследования по вопросам трудовых миграций, называли 33 страны назначения, в реальности их количество безусловно больше.

Официальные статистические данные свидетельствуют, о том, что в период 2009 года было выехало 19470 человек. В 2010 г. миграционная активность граждан уменьшилось на 4793 человека по сравнению с 2009 годом, что составило 14677человек[3]. Если гражданин Украины не владеет достаточным объемом капитала или высоким уровнем умственных и физических способностей, найти достойное, хорошо оплачиваемое рабочее место достаточно трудно, особенно в условиях экономической нестабильности. В условиях растущих требований к наемному работнику, та часть населения, которая получила высшее образование и эффективно применяет свои знания в практической деятельности, значительно повышает свою цену на рынке труда. И тогда у этих людей стоит выбор: работать по специальности в Украине или, к примеру, в Западной Европе, где заработная плата будет в несколько раз выше.

Существуют не только экономические причины миграционных процессов, а также причины гуманитарного, культурного, экологического, психологического, правового порядка, которые будут усиливаться по мере выравнивания уровней социально-экономического развития стран. Внешняя трудовая миграция имеет не только отрицательные, но и положительные последствия. Трудовая миграция является фактором, снижающим давление безработицы на внутренний рынок труда, следовательно, уменьшающим уровень социального напряжения в обществе. Для граждан Украины, имеющих высокий уровень квалификации, возможность трудоустройства за границей, часто является шансом обеспечить более широкие возможности профессиональной самореализации и получить более высокий уровень материального достатка. Также положительным следствием трудовой миграции является то, что определенная часть украинцев смогла заработать себе начальный капитал за границей и начать собственный бизнес в Украине.

Таким образом, миграция рабочей силы имеет большое влияние как на развитие экономики страны в частности, так и на мировые процессы, в общем. Предпосылками этого процесса являются социальные, экономические, политические факторы. Несмотря на большие инвестиции мигрантов в экономику Украины, положительное сальдо миграции, миграционное движение носит негативный характер. Для повышения уровня контроля над миграционными процессами формирование государственной миграционной политики должно строиться на принципах комплексности и системности, противодействия нелегальной миграции; обеспечении социальной защиты временных мигрантов; формировании эффективного механизма регулирования миграционных процессов. Государство обязано заинтересовать население в проживании на территории Украины – повысить уровень жизни, увеличить количество новых рабочих мест, стабилизировать экономику, наладить политическую ситуацию в стране.

Література

1.Абрамов А. В. Миграционные процессы // Вопросы экономики.-2007 г.- 123 с.

2. Морозова Т.Г. Региональная экономика. К.:Наука.- 2008.- 376 с.

3.at.gov.ua/

Николенко Л.Н., аспирант,

ДонНТУ

НАПРАВЛЕНИЯ МодернизациИ ГОСУДАРСТВЕННОЙ инновационной политики украины: использование опыта ес

Инновационная политика становиться все более важным направлением в комплексе государственной экономической политики. Она направлена на создание благоприятных условий для осуществления инновационной деятельности, стимулирование инновационной активности частного сектора и обеспечение инновационных проектов, реализуемых в частном секторе. В этой связи показателен опыт ЕС, где стран перешли к реализации общего подхода в стимулировании инновационных процессов.

Во время кризиса показатели инновационной активности закономерно упали. Инвестиции в исследования и разработки оказываются слишком дорогостоящими и нецелесообразными ввиду понижения потребительского спроса. Вместе с тем малейшее оживление экономики повлекло за собой восстановление рынка и вернуло интерес к новинкам. Как показывает опыт стран ЕС, до кризиса накоплены большие заделы новых знаний, выполнены перспективные разработки, в которые вложены ресурсы. Поэтому в посткризисный период на рынке усиливается конкуренция новинок. Из-за инфляционного роста цен она протекает достаточно «жестко» и сопровождается использованием всего инструментария современного маркетинга. Некоторый избыток продуктовых инноваций на рынке повышает риск дальнейшей инновационной деятельности.

В посткризисный период особенно важным является снижение себестоимости, поэтому усиливается внимание к технологическим и организационно-управленческим инновациям. Значимость технологических новшеств увеличивается пропорционально росту цен на природные ресурсы, ужесточению ценовой конкуренции на рынке стандартизированной продукции и инвестиционного капитала. Интерес к технологическим инновациям усаливается по некоторым специфическим причинам, прямо не связанным с рынком. Это, прежде всего, защита окружающей среды и обеспечение общественной безопасности, внимание к которым в ЕС перманентно усиливается. Активность в этих направлениях не зависит от спадов и подъемов экономики, однако тесно связано с развитием экономической системы.

Не вызывает сомнений, что восстановление экономики после кризиса, преодоление затяжной рецессии связано с освоением крупных нововведений, появление которых привело бы к зарождению нового тренда экономического роста. Для этого необходимы соответствующие политические и экономические условия, дающие большой горизонт планирования и доступ к необходимым ресурсам. Например, ЕС определяет создание таких условий как прерогативу государства, роль которого при современной ситуации должна качественно измениться. Дело в том, что возможности увеличения количественных параметров государственной поддержки инновации в период кризиса и посткризисного восстановления существенно ограничены у большинства стран. В этой связи необходимы качественные изменения, которые в большей степени основаны на модернизации имеющегося комплекса мер и инструментов поддержки и стимулирования инновационной деятельности. На уровне ЕС такая модернизация проводиться в рамках коммунитарной политики, которая дополняет усилия стран-членов и создает дополнительный уровень поддержки инновационного развития. Модернизация предполагает комплексное совершенствование всех составляющих инновационной политики, переоценку и обновление мероприятий, проводимых по каждому направлению.

Критический анализ опыта ЕС и отдельных его стран-членов позволяет выделять несколько блоков модернизации инновационной политики: 1) приоритеты развития – важность правильного определения приоритетов является предпосылкой экономии ресурсов; должен быть изменен сама методология определения приоритетов и сокращено их количество; приоритеты должны носить комплексный характер и быть согласованными с глобальными изменениями; это предполагает изменение подхода к прогнозированию научно-технического развития, введению новой методологии предвидения; 2) планирование – должна быть усилена гибкость планов, их комплексность; целесообразно внедрение суперминистерского подхода планирования; обязательным компонентом «нового» планирования должен стать оперативный контроль; 3) участие – государственное участие в реализации инновационных проектов должно быть оптимизировано на основе учета специфики отраслей экономики и особенностей реализуемых инноваций; масштаб участие должен быть пропорционален величине провалов рынка; 4) стимулирование – необходимо диверсифицировать и внедрить комплексные методы стимулирования; горизонтальный подход реализации мер стимулирования должен сохраняться, однако применительно к каждой отрасли он должен дополняться специфической косвенной поддержкой; 5) регулирование – должно ограничиваться сферами национальной безопасности, по мере возможности принимать «мягкие» формы, осуществляться на основе руководящих принципов партисипативности и солидарности; целесообразно расширять регулирование через социальную ответственность бизнеса; 6) инновационная инфраструктура – государство должно всячески стимулировать появление частных организаций, предоставляющих услуги инновационным предприятиям; государственные инфраструктурные организации должны быть комбинированными, гибридными, с четко определенным пространством деятельности; 7) административный аппарат – повышение эффективности инновационной политики предполагает дебюрократизацию и децентрализацию аппарата, а также расширение координационных функций (при сокращении чиновников); в то же время должна быть усилена специальная вертикаль органов, реализующих основные меры инновационной политики; к работе аппарата должны привлекаться опытные менеджеры инновационных проектов, инвесторы. Особое внимание следует уделять развитию международных научно-технических связей со странами и органами ЕС в рамках выбранного вектора интеграции.

Озарина О. В., к. э. н., доцент,

Байбурина М. А.

Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

ВЛИЯНИЕ ВНЕШНЕГО ДОЛГА НА МАКРОЭКОНОМИЧЕСКУЮ СТАБИЛЬНОСТЬ СТРАНЫ

Большинство государств испытывает недостаток собственных финансовых ресурсов для осуществления внутренних платежей, покрытия дефицита государственного бюджета, проведения социально-экономической политики, выполнения обязательств по внешним заимствованиям. Внешние заимствования активно используют как развитые, так и развивающиеся страны. В разных странах соотношение привлеченных и предоставленных средств неодинаково, однако практически везде, в том числе и в Украине, сложилась экономическая система, во многом основанная на внешних заимствованиях.

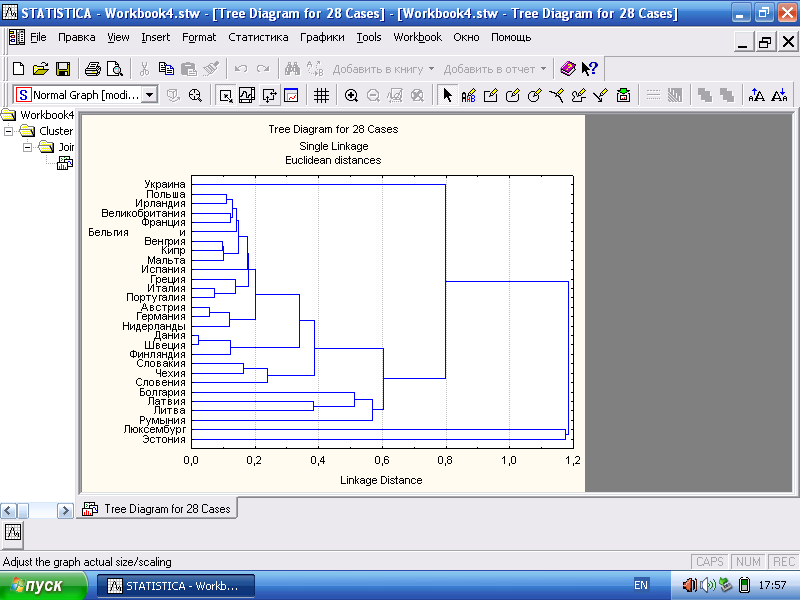

Целью данного исследования является определение влияния внешнего долга на макроэкономическую стабильность стран ЕС-27 и Украины на основе кластерного анализа. Главное назначение кластерного анализа - разбивка множества исследуемых объектов и признаков на однородные группы, или кластеры. Важное преимущество кластерного анализа состоит в том, что он позволяет проводить разбивку объектов не по одному признаку, а по целому их набору. Кластерный анализ в отличие от большинства методов не накладывает никаких ограничений на вид рассматриваемых объектов и позволяет рассматривать множество разнородных исходных данных.

Проведен кластерный анализ с целью влияния внешнего долга на макроэкономическую стабильность стран ЕС-27 и Украины за период 2009-2010 гг. Для расчета использовались исходные данные по рейтингу данных стран согласно Индекса глобальной конкурентоспособности (GRC) (World Economic Forum) 2009-2010 гг. (Табл. 1) [1].

Таблица 1 - Исходные данные по рейтингу стран Индекса глобальной конкурентоспособности 2009-2010 гг.

| Страна | Профицит/ дефицит | Норма нац. сбережений | Смена индексов потребительских цен | Маржа процентной ставки | Внешний долг | Макроэкономическая стабильность | |

| Индекс | Место | ||||||

| Люксембург | 1,4 | 26,8 | 3,4 | 1,4 | 12,7 | 5,95 | 6 |

| Эстония | -3,0 | 20,6 | 10,4 | 2,8 | 4,8 | 4,90 | 47 |

| Чехия | -1,5 | 23,3 | 6,3 | 4,6 | 34,8 | 4,99 | 43 |

| Дания | 3,0 | 24,5 | 3,4 | 3,1 | 40,1 | 5,71 | 14 |

| Швеция | 2,5 | 28,1 | 3,3 | 2,6 | 47,4 | 5,70 | 15 |

| Финляндия | 4,1 | 24,6 | 3,9 | 1,3 | 40,6 | 5,78 | 12 |

| Польша | -3,9 | 19,3 | 4,2 | 6,2 | 54,1 | 4,56 | 74 |

| … | … | … | … | … | … | … | … |

| Украина | -1,5 | 20,4 | 25,2 | 7,5 | 19,9 | 3,96 | 106 |

В данном исследовании GCR, страны классифицируются по уровню макроэкономической стабильности за 2010 г. с использованием следующих основных социально-экономических показателей: профицит/дефицит государственного бюджета; внешний долг; маржа процентной ставки; норма национальных сбережений; смена индексов потребительских цен.

Кластерный анализ проводится методом Уорда - в программе «STATISTICA», базирующимся на средних величинах. С помощью методики кластерного анализа страны ЕС-27 и Украины, на основе данных внешнего долга, влияющих на макроэкономическую стабильность, последовательно объединяются в кластеры [2]. На основании матрицы расстояний группируются наиболее близкие объекты. Таким образом, образуются кластеры с высокими, низкими и промежуточными показателями.

Для каждого кластера рассчитывалась квадратичная евклидова дистанция от средних величин переменных внутри кластера и средних величин переменных, присоединяемых к нему. Результаты кластерного метода позволяют сделать вывод о том, что всю совокупность наблюдений по показателям Украины и стран ЕС - 27 можно разбить на шесть кластеров: 1 кластер – Люксембург; 2 кластер – Эстония; 3 кластер – Украина; 4 кластер – Чехия, Словения, Латвия, Литва, Румыния; 5 кластер - Дания, Швеция, Финляндия; 6 кластер – Польша, Ирландия, Великобритания, Франция, Бельгия, Венгрия, Кипр, Мальта, Испания, Греция, Италия, Австрия, Германия, Нидерланды.

Рис.1- Дендограмма результатов кластерного анализа

Исследование по методу кластерного анализа, дало возможность классифицировать типы стран и оценить однородность исследуемой совокупности.

Влияние внешнего долга на макроэкономическую стабильность имеет прямая зависимость у таких стран как: Люксембург, Дания, Швеция и Финляндия. Эти страны имеют самые высокие показатели внешнего долга, и занимают первые места по рейтингу влияния макроэкономической стабильности. Остальные страны имеют обратную зависимость. Это объясняется тем, что на макроэкономическую стабильность оказывают влияние остальные факторы, такие как: профицит/дефицит государственного бюджета, норма национальных сбережений, смена индексов потребительских цен, маржа процентной ставки.

Литература:

- World Economic Forum. The Global Competitiveness Report 2009–2010 –

Режим доступа: https://members.weforum.org/pdf/GCR09.pdf

2. Программа «STATISTICA v.6.0» – Режим доступа: ru

Озаріна О.В., к.е.н.,доц., Іванова Т.О.,

ДонНУЕТ

Характеристика міжнародної торгівлі між Україною та Китаєм

У даній доповіді надана характеристика торговельних відносин України та Китаю у 2009-2010 рр., проаналізовані основні ризики та перелічені перспективи розвитку торгівлі товарами між цими двома країнами.

Базовим документом, який регулює українсько-китайські торговельно-економічні відносини, є Угода між Кабінетом Міністрів України та Урядом КНР про торговельно-економічне співробітництво, що підписана та набула чинності у 1992 році. Відповідно до цієї угоди при здійсненні експортно-імпортних операцій між сторонами передбачено надання режиму найбільшого сприяння з питань, що стосуються стягнення мита на експортні та імпортні товари обох країн, інших зборів, сплат, правил митного регулювання і виконання митних формальностей.

Торговельно-економічні відносини між Україною та Китаєм у ХХІ столітті значно активізувалися та відзначаються:

1) Сталістю нарощування двостороннього товарообігу.

2) У 2009 році з КНР, серед країн АТР, здійснено найбільші обсяги імпортних поставок. Головною ознакою двосторонної тогрівлі товарами між Україною та КНР у 2010 році є відновлення обсягів товарообігу та наближення до показників до кризового періоду (2008). Причому, якщо у 2009 році характерним було зростання обсягів експорту і скорочення імпорту майже у 2,3 рази, то за І півріччя 2010 року експорт українських товарів скоротився на 39,2% а імпорт досяг майже докризових показників (у 2008 р. 2 037,44 млн. дол. США) та збільшився у 1,7 рази.Скорочення обсягів експорту на фоні зростання обсягів імпорту товарів стало причиною росту від’ємного сальдового показника (досягло -1 347,5 млн. дол. США).

3) У 2010 році головною ознакою розвитку експортних поставок до КНР є зміна у структурі експорту, а саме, заміщення продукції чорних металів поставками залізовмісних руд, що й призвело до скорочення обсягів загального українського експорту до КНР (у 2009 р. зростання показників експорту забезпечувалося саме нарощування поставок чорних металів).

Головними товарними позиціями 2010 року стали:

1) Мінеральні продукти Їх обсяги збільшилися на 2,9% (або на 8,14 млн. дол. США) та становили 291,81 млн. дол. США.

2) Хімічна продукція,обсяги якої збільшилися у 2,9 рази.

3) Машини, устаткування і механізми. Обсяги збільшилися у 1,7 рази (з 33,16 млн. дол. США до 55,48 млн. дол. США).

4) Неблагородні метали та вироби з них, які у 2009 році посідали перше місце. Обсяги зменшилися у 16,3 рази (з 442,52 млн. дол. США до 27,21 млн. дол. США).

5) Соняшникова олія, обсяги якої збільшилися з 41 тис. дол. США за 2009 р. до 18,57 млн. дол. США за 2010 р..

Протягом 2010 року до КНР експортувалися також інші товари, проте їх частка від загальної структури експорту та обсяги поставок були незначними.

Аналіз стану двосторонніх відносин України з Китаєм свідчить про зростаючі ризики, пов'язані з негативними тенденціями в торговельних відносинах, а також у пріоритетних сферах співробітництва. Динаміка експортно-імпортних операцій та напрямки розвитку співробітництва останніх років говорить про те, що:

1) Збільшення товарообігу відбудеться за рахунок зростання імпорту в Україну китайських товарів і послуг;

2) Обсяги вітчизняного експорту в КНР мають стрибкоподібний характер і навряд чи перевищать щомісячний показник в 200 млн дол.

3) Дисбаланс спостерігається також за пріоритетними напрямами двостороннього співробітництва: Китай націлений на співпрацю з метою отримання доступу до технологій і ресурсів, з українського боку спостерігається лише інтерес до фінансових ресурсів Китаю.

Ключовою помилкою співпраці України з Китаєм є відсутність стратегічних напрямів з використання та запозичення китайських технологій та інновацій, а також надання Китаю можливостей для використання вітчизняних технологій для розміщення виробництва на території КНР.

Подальше збільшення масштабів торгових операцій повинно доповнюватися розвитком виробничої кооперації з ефективним використанням фінансово-економічних можливостей Китаю, а також науково-технічного потенціалу України. Необхідним є пошук резервів для значного збільшення експорту української продукції машинобудування і передових технологій на взаємовигідній основі, насамперед для реконструкції об’єктів, споруджених за часів колишнього СРСР.

Слід зазначити, що Україна зацікавлена в збільшенні обсягів торгівлі сільськогосподарською продукцією з Китаєм . Перспективним напрямком є створення в Україні спільних з Китаєм виробництв з подальшим реекспортом продукції в треті країни, залучення масштабних інвестицій з Китаю для реалізації інфраструктурних проектів. При цьому Китай розглядає Україну як вигідний екпортний майданчик для створення потужностей з виробництва продукції, що направляється в країни ЄС. Йдеться про легку промисловість, плани з розвитку якої із залученням китайських інвесторів вже існують в Одеській області в рамках технопарків та індустріальних парків.

Література

- Електроний ресурс: at.gov.ua/

- Електроний ресурс: -ukraine.org/ru/statistics/101.phpl

Оліфіров В. П., к. е. н.

Соловйова О.С., ДонНУЕТ

ПРОБЛЕМИ РОЗВИТКУ ЄДИНОГО ВНУТРІШНЬОГО РИНКУ ЄС

Розвиток єдиного внутрішнього ринку ЄС характеризується наявністю проблем як в сфері законодавства, так і в розумінні цього поняття самими громадянами ЄС. Про необізнаність і помилки громадян ЄС щодо нинішньої стадії розвитку ЄВР і своїх прав на цьому просторі свідчать результати опитування про простір ЄВР, яке було організоване Єврокомісією в 2009 р. Всього було опитано 25 тис. осіб. 2/3 заявили, що знають про існування єдиного ринку, 80% заявили про те, що ЕВР збільшив пропозицію товарів, 65% знають про способи зайнятості, більшість помітило загострення конкуренції і як наслідок цього процесу - зниження цін [1].

Сучасна світова економічна криза формує подальшу невизначеність стану європейської економіки. З одного боку спостерігається явне поліпшення стану фінансового ринку і зовнішньої торгівлі, так у 2011 р. експорт зріс на 8,8%, сукупний ВВП країн-членів зріс на 1,7% в другому кварталі 2011 року порівняно з 2010 роком. З іншого боку, свідченнями триваючого спаду виступають низький попит на внутрішньому ринку, рівень безробіття в другому кварталі 2011 склав 9,9%, сукупний державний борг держав-членів виріс на 5,8% порівняно з 2009 р. і склав 85,1% от ВВП в 2010 році[2].

Проаналізувавши дані, ЄК виставила на обговорення програму дій з метою подальшого облаштування простору без внутрішніх кордонів, розраховану на найближчі два роки. Документ отримав назву «Акт для єдиного ринку» (Single Market Act, Acte pour le marché unique) і вийшов в світ 9 травня 2010 р.

50 ініціатив Комісії, викладених в Акті, спрямовані на усунення залишкових протекціоністських бар'єрів і зміцнення каркаса чотирьох свобод. Особливий акцент зроблений на наступних сферах: підприємництво, цивільний вимір єдиного ринку та управління єдиним ринком.

В квітні 2011 завершився процес обговорення Акту для єдиного ринку, який в остаточному вигляді являє собою 12 пріоритетних вдосконалення Єдиного внутрішнього ринку (ЕВР) з перерахуванням конкретних дій, серед яких завдання розвитку діалогу з громадянським суспільством, розвитку інновацій у соціальній сфері, завершення створення єдиного ринку послуг, дотримання фундаментальних соціальних прав, створення європейського патенту, забезпечення доступу малих та середніх підприємств до фінансів, оптимізації процесу електронної торгівлі, забезпечення взаємного визнання професійних кваліфікацій, своєчасного перенесення норм європейського права у національне законодавство, підвищення енергоефективності економіки, вдосконалення системи оподаткування та правил регулювання держзакупівель.

Комісія впровадила в 2011 р. чергові заходи з метою розвитку єдиного внутрішнього ринку ЄС, зосередившись на секторі послуг підприємствам. В сфері послуг зайнято 70% економічно активного населення ЄС; тут створюється 70% нових робочих місць. Проте обсяг транскордонної торгівлі послугами складає всього 5% ВВП. Згідно з прогнозом Нідерландського бюро

аналізу економічної політики, ефект від вступу в силу директиви про услуги буде коливатися в межах 60-140 млрд. євро.

Комісія внесла зміни до нормативно-правової бази гармонізації та європейської стандартизації. ЄК випустила в 2011 р. Білу книгу по транспортній політиці з метою усунення залишкових перешкод для створення єдиного транспортного простору, а також зробила ревізію директиви 2003/98/CE про оподаткування енергоємних виробництв і виробництва

електроенергії на предмет відповідності нинішнім пріоритетам ЄС у сфері охорони навколишнього середовища та підвищення ефективності використання енергоресурсів.

У 2011 р. ЄК ініціювала заходи з метою координації податкової політики держав-членів і запропонувала проект директиви щодо створення спільного консолідованого податку на компанії. ЄК має намір опублікувати стратегію модернізації системи справляння ПДВ. Правова основа ПДВ не змінювалася з 1967 р. Таке положення на руку шахраям, які ухиляються від сплати податків. Підраховано, що посилення чинного права дозволить підвищити збирання податків на 12%.

Вивчаючи проблеми розвитку єдиного внутрішнього ринку ЄС, можна рекомендувати наступне для їх вирішення:

- для підвищення купівельної спроможності населення збільшити мінімальний розмір заробітної плати, підтримку пенсіонерів з низькими доходами, можливості ЄВР повинні стати доступні для всіх верств населення, в тому числі для людей з обмеженими можливостями;

- з метою поліпшення ситуації на ринку праці державні служби зайнятості повинні об'єднати бази даних з відповідними приватними, підвищити рівень сприяння трудової мобільності;

- національні заходи підтримки бізнесу мають бути адресовані секторам, найбільш постраждалим від кризи, сприяти МСП в доступі до ринку капіталу, підвищити інвестиційну привабливість малого та середнього бізнесу.

Отже, єдиний ринок кардинально змінив образ життя сучасних європейців. Завдання подальшого розвитку полягає в тому, щоб примирити розвиток ринку та інтереси громадянина, зміцнити механізми розвитку творчих здібностей, солідарності та територіального гуртування.

Література

1. Кондратьева Н. Единый внутренний рынок //Европейский Союз: факты и комментарии. – 2010. – №61. – С. 9 – 10

2. Statistics. [Електронний ресурс] // Режим доступу: