«Финансовая устойчивость предприятия, методы оценки и анализа на примере ООО анп «Марал-Инвест»

| Вид материала | Анализ |

- Ликвидность, платежеспособность и финансовая устойчивость предприятия и методы их оценки,, 71.92kb.

- Собой изложение основных положений методики коммерческой оценки инвестиционных проектов,, 1325.63kb.

- Методика анализа финансового состояния предприятия. Экспресс-анализ. Анализ экономической, 26.41kb.

- Финансовая устойчивость предприятия, 72.36kb.

- Методика анализа финансового состояния 14 2 анализ финансового состояния ООО «Аллегро», 1391.2kb.

- Финансовая отчетность компании, 120.58kb.

- Методические основы проведения анализа финансового состояния предприятия правовое обеспечение, 29.74kb.

- Математические методы анализа и оценки финансово-экономической деятельности предприятия:, 825.67kb.

- 1. 1 Финансовая устойчивость предприятия необходимое условие эффективной работы в условиях, 2448.43kb.

- Разработка программы реструктуризации предприятия (на примере). Методы финансового, 68.06kb.

3.2. Эффективность предложенных мероприятий

Проведем расчет экономического эффекта от реализации мероприятий по улучшению показателей платежеспособности и ликвидности анализируемого предприятия.

Проведем расчет изменения структуры баланса за счет оптимизации запасов, что приведет к изменению состава оборотных средств, во II разделе баланса, и изменению в V разделе кредиторской задолженности.

На предприятии возможно снижение запасов на 10% за счет внедрения систематического управления запасами. Предприятие ООО АНП «Марал-Инвест» не может позволить себе снизить запасы более чем на 10%, так как это приведет к сбою в поставке. За счет снижения запасов увеличатся денежные средства на 10%, и снизится дебиторская задолженность – 10%.

Таблица 3.7

Изменение структуры баланса ООО АНП «Марал-Инвест»

| Показатель | 2010 г. | Прогнозное значение | Изменение (+, -) |

| Запасы, тыс. руб. | 50327 | 45294,3 | -5032,7 |

| Денежные средства, тыс. руб. | 56 | 61,6 | +5,6 |

| Задолженность, тыс. руб. | 38665 | 34798,5 | -3866,5 |

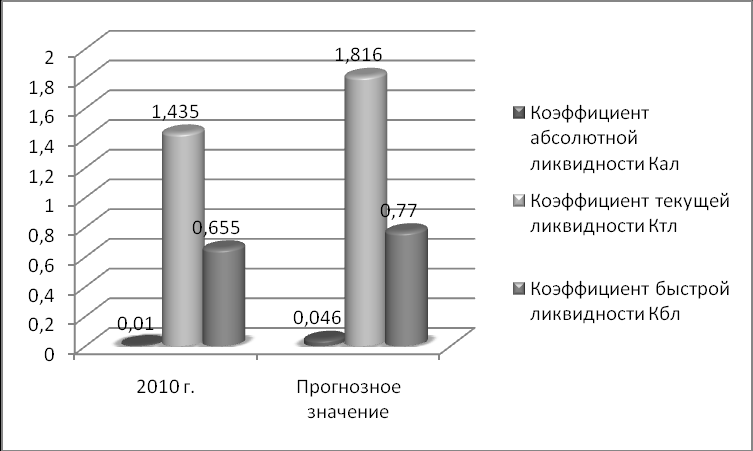

Рассчитаем коэффициенты абсолютной, текущей и быстрой ликвидности при предполагаемых статьях баланса12:

Кал=(61,6+100)/ 34798,5=0,046,

Ктл=63190/34798,5=1,816,

Кбл=(34798,5+61,6+0)/45294,3=0,770.

Полученные результаты систематизируем в таблицу 3.8, проанализируем их динамику.

Таблица 3.8

Относительные показатели ликвидности ООО АНП «Марал-Инвест»

| Показатель | 2010 г. | Прогнозное значение | Изменение (+,–) |

| Коэффициент абсолютной ликвидности Кал | 0,010 | 0,046 | +0,036 |

| Коэффициент текущей ликвидности Ктл | 1,435 | 1,816 | +0,381 |

| Коэффициент быстрой ликвидности Кбл | 0,655 | 0,770 | +0,115 |

Все коэффициенты имеют тенденцию к росту, коэффициент абсолютной ликвидности возрос на 0,036, коэффициент текущей ликвидности на 0,381 , а коэффициент быстрой ликвидности на 0,115.

Графически представим относительные коэффициенты ликвидности на рисунке 3.2.

Рисунок 3.2. Динамика коэффициентов платежеспособности ООО АНП «Марал-Инвест»

Проведем расчет экономического эффекта от реализации мероприятий по улучшению показателей финансовой устойчивости анализируемого предприятия. Рассмотрим как изменение статьи «Запасы» отразилось на абсолютных показателях финансовой устойчивости ООО АНП «Марал-Инвест» за 2010 год.

1.Наличие собственных оборотных средств (СОС), как разница между капиталом и резервами (IV раздел пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия.

СОС = IVрП - IрА (3.1)

2.Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов (V раздел пассива баланса).

СД = СОС + VрП (3.2)

3.Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС) – стр. 610 VI раздела пассива баланса:

ОИ = СД + КЗС (3.3)

∆СОСпрогн.знач.=-2444442–629852,4= -3074294,4 тыс. руб.,

∆СДпрогн.знач.=-2218581–629852,4= -2848433,4 тыс. руб.,

∆ОИпрогн.знач.=26092–629852,4= – 603760,4 тыс. руб.

Полученные результаты систематизируем в таблицу 3.9, проанализируем их динамику.

Таблица 3.9

Абсолютные показатели финансовой устойчивости ООО АНП «Марал-Инвест»

| Показатель | 2010 г. | Прогнозное значение | Изменение (+, -) |

| ∆СОС | -3144278 | -3074294,4 | +69983,6 |

| ∆СД | -2918417 | -2848433,4 | +69983,6 |

| ∆ОИ | -673744 | -603760,4 | +69983,6 |

Несмотря на то, что в ходе анализа получились отрицательные значения, полученные прогнозные показатели ∆СОС; ∆СД; ∆ОИ увеличились на 69983,6 тыс. руб., что подтверждает эффективность принятых решений.

Для оценки эффективности проекта используем метод чистой приведённой стоимости, который основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций. Под денежными поступлениями (CF) понимается сумма чистой прибыли (Прчист.) и амортизационных отчислений (Am)13:

CF = Прчист. + Аm

Чистая приведенная стоимость определяется по формуле14:

Где IC – величина инвестиций; CFi – возвратный поток денежных средств от инвестиций за i-ый период дисконтирования; r – ставка дисконтирования.

r = 0,16 – коэффициент дисконтирования, учитывающий средний уровень риска проекта.

При NPV>0, проект признаётся эффективным.

Имеем:

Срок окупаемости равен:

Итак, проект экономически эффективен (NPV>0).При этом срок окупаемости проекта составит 4,9месяцев.

Преодолеть неплатёжеспособность и повысить финансовую устойчивость фирмы ООО АНП «Марал-Инвест» возможно путем высвобождения источников средств из оборот предприятия. Но анализ показал, что структура капитала ООО АНП «Марал-Инвест» перегружена заёмными средствами и стоит на грани банкротства. Следовательно, для предприятия в целях повышения финансовой устойчивости не целесообразно использовать заёмный капитал.

Увеличение объемов продаж может быть достигнуто благодаря снижению цен, предоставления скидок, что может быть достигнуто путем снижения затрат, входящих в состав себестоимости.

В современных рыночных условиях огромное значение приобретает необходимость экономии и эффективного использования материальных, трудовых и финансовых ресурсов. Расходы ООО АНП «Марал-Инвест» являются одним из наиболее значимых качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в процессе реализации товаров, расходовании средств. Исходя из того, что затраты данного предприятия относятся на увеличение себестоимости их сокращение является весомым фактором и может привести к увеличению объемов продаж, росту прибыли за счет сокращения себестоимости, что будет являться конкурентным преимуществом, так как позволит предоставлять клиентам более гибкую систему скидок, устанавливать более низкие цены, что также будет способствовать повышению конкурентоспособности предприятия, следовательно, росту оборота оказываемых услуг.

Таким образом, внедрение мероприятий по увеличению объемов реализации товаров, отдела управленческого учета приведет к существенному увеличению выручки от реализации, что повлечет за собой рост коэффициентов оборачиваемости и увеличение деловой активности. Также данные мероприятия приведут к росту прибыльности деятельности, что повысит в целом эффективность деятельности предприятия, его конкурентоспособность.

Рекомендации, сделанные на основе этого анализа, носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.