Research and Consulting предварительные результаты исследования экономическое влияние от участия кыргызской республики в многосторонней торговой системе (вто): сектор текстильной и швейной промышленности

| Вид материала | Документы |

Содержание5.Производство готовых текстильных изделий 5.1.Производство готовых текстильных изделий Удельный вес швейного производства в текстильном и швейном производстве |

- Верховного Совета Российской Федерации, 1992, n 15 ст. 766, 1993, n 29, ст. 1111; Собрание, 337.78kb.

- Президента Кыргызской Республики, постановлениями Правительства Кыргызской Республики, 230.54kb.

- Обзор публикаций по налоговой тематике в региональной прессе за октябрь 2011 года, 60.08kb.

- Задачи урока : Обеспечить закрепление приемов безопасной работы на швейной машине., 115.8kb.

- Постановление Правительства Кыргызской республики о техническом регламент, 1498.51kb.

- Постановление Правительства Кыргызской республики о техническом регламент, 1341.89kb.

- Правительства Кыргызской Республики от 25 февраля 2004 года №103 «Об утверждении Реестра, 136.97kb.

- Статья Общие положения, 603.92kb.

- Экономическое обоснование к проекту о внесении изменений и дополнений в некоторые законодательные, 87.04kb.

- Президента Кыргызской Республики и депутатов Жогорку Кенеша Кыргызской Республики Принят, 1164.85kb.

5.Производство готовых текстильных изделий

5.1.Производство готовых текстильных изделий

Темпы роста швейного производства были более подробно рассмотрены в разделе анализа отрасли в целом. Из таблицы видно, что структура киргизского легпрома резко изменилась в пользу швейной промышленности. Так, производство швейных изделий, на которое в 1998 г. приходилось не более 10 % в общем производстве отрасли, в течение 10 лет превратилось в основной «локомотив», безусловного лидера легкой промышленности, объемы производства которого уже составляют свыше 80% от общего объема производства всей отрасли. И это несмотря на то, что сегодня фактически 95% «советских» предприятий закрылось.

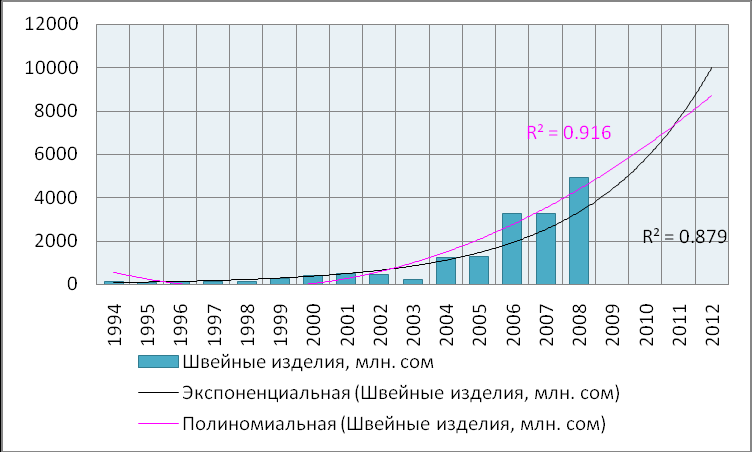

Объем производства продукции текстильной и швейной промышленности КР в 1994-2008 гг.

| годы | Швейные изделия, млн. сом | темпы роста швейных изделий , % | Удельный вес швейного производства в текстильном и швейном производстве, % |

| 1994 | 141.7 | | |

| 1995 | 99.7 | 70.4 | |

| 1996 | 116.5 | 116.9 | |

| 1997 | 150.3 | 129 | |

| 1998 | 149.7 | 99.6 | 9 |

| 1999 | 265 | 177 | 14 |

| 2000 | 403.2 | 152.1 | 19.8 |

| 2001 | 487 | 120.8 | 24.4 |

| 2002 | 472.8 | 97.1 | 28.6 |

| 2003 | 232.4 | 49.2 | 19.5 |

| 2004 | 1216.4 | 523.4 | 48.8 |

| 2005 | 1269.8 | 104.4 | 56.1 |

| 2006 | 3287 | 258.9 | 70.8 |

| 2007 | 3277.2 | 99.7 | 59 |

| 2008 | 4945.6 | 150.9 | 83.3 |

Источник: НСК КР и International Trade Centre, расчеты рабочей группы

Уникальность швейного производства Кыргызстана состоит в том, что при таком успехе на экспортном рынке и при огромных объемах производства отрасль все еще находится частично «в тени». За последние 15 лет производство переместилось с крупных промышленных гигантов на малые и средние предприятия.

По словам директор Ассоциации предприятий швейной промышленности «Легпром» г-на Сапара Асанова, отрасль снова возрождается, но теперь уже в новом структурном исполнении: маленькие цеха уже перерастают в крупные предприятия. Сегодня в отрасли помимо мелких цехов, функционирует 58 обществ с ограниченной ответственностью. Это компании, в цехах которых работает до 700-800 человек. При этом на одном предприятии в среднем по швейному сектору пока работает 50-100 человек.

Производство сконцентрировано в основном в Чуйской области, в Бишкеке и в городе Ош на юге республики, но большинство, по данным НСК, а именно 96% зарегистрированных предприятий швейной промышленности находятся в г. Бишкек и Чуйской области.

Текстильные изделия для домашнего обихода: скатерти, постельное белье, шторы – тоже в малых объемах изготавливаются в Кыргызстане, но в основном реализуются на внутреннем рынке. Это простое постельное белье из кыргызских, китайских и узбекских хлопчатобумажных тканей. Оно намного дешевле, чем импортируемое постельное белье из Турции и Китая. И существует экспортный потенциал данной продукции, произведенной в Кыргызстане, поскольку спрос на высококачественные текстильные изделия для домашнего обихода достаточно стабилен.

В качестве одного из катализаторов швейного производства в ближайшем будущем предполагается и создание нескольких технополисов: как минимум четырех, в том числе и в новостройках, опоясывающих Бишкек. «Технополис позволил бы с самого начала организовать производство в соответствии с требованиями стандартов развитых стран и тем самым позволит открыть двери на их рынки», - надеется руководитель «Легпрома».

Инвестиции местные: по словам директора «Легпрома» г-на Сапара Асанова, деньги идут с товарооборота: продали товар - инвестировали в расширение производства. Доступны и кредиты в местных банках, однако со ставкой в 25%.

По словам заместителя министра промышленности, энергетики и топливных ресурсов г-жи Асановой, иностранные инвесторы интереса к отрасли не проявляют. Возможно, потому что в ней долгое время доминировали «серые» схемы работы. Да и сейчас, по признанию специалистов, при официальной зарплате швей от 3,5 до 7-8 тыс. сомов за месяц (100-200 долларов) фактически они получают в два-три раза больше. То есть процветает практика «конвертных» зарплат.

Иностранцы поставляют швейникам сырье и покупают готовую продукцию. Главный поставщик - Китай (до 70% материалов), также материалы закупаются в Турции, Корее, ОАЭ. Ввозятся они, как и оборудование, с нулевым таможенным тарифом. В основном это нитки, пряжа и проч. сырье для производства тканей, оборудование с нулевой ставкой - только автоматические швейные машинки.

Сбыт идет в северном направлении. Крупнейшей торговой площадкой, на которой швейники реализуют свою продукцию, является находящийся на северной окраине Бишкека оптово-розничный рынок «Дордой», один из самых крупных в Центрально-Азиатском регионе. Девять из десяти произведенных в Кыргызской Республике швейных изделий завершают свой путь в гардеробе жителей России и Казахстана. По словам директора Ассоциации предприятий швейной промышленности «Легпром» г-на Сапара Асанова: «Мы полностью зависим от потребительского спроса, формирующегося на этих двух крупнейших рынках. В основном в Кыргызстане шьют одежду эконом класса. По цене мы проигрываем только Китаю. Но и здесь у нас есть свои преимущества. Кыргызстанские швейники работают по стандартам Советского Союза, таким же, как и российские. Это значит, что если на костюме написано, что он 54-ого размера, то это костюм 54-ого размера, а не некого XXXL, где ворот - как раз, а рукава короткие».

К тому же, одежда отечественного производства для «среднего кошелька» - это оптимальное соотношение цены, качества и отличного дизайна. В прошлом году в проводимом в Москве международном конкурсе промышленных коллекций (те, что можно носить в противовес высокой моде) из 300 коллекций, представленных шестьюдесятью модельерами из многих стран, кыргызские модельеры стали призерами - вторыми после России.

«Можно сказать одно - наша продукция качественна, доступна по цене и наиболее подходит к требованиям покупателей в сложившейся ситуации финансового кризиса. Люди отказываются от дорогих вещей и переходят на эконом-класс - к нам. Мы планируем расширить спектр наименований изделий, чтобы как можно полнее удовлетворить спрос наших новых покупателей. У отрасли есть все шансы не только банально выжить, но и осуществлять рыночную экспансию», - заключает директор Ассоциации предприятий швейной промышленности «Легпром».

Прогнозирование объемов производства проводилось в абсолютных значениях для швейной промышленности (млн.сом). С целью получения четкого представления о тенденциях развития показателя производится сглаживание ряда динамики. Наиболее целесообразным методом в данном случае является сглаживание методом наименьших квадратов, так как нет сезонных колебаний и прогноз составляется на будущее (т. е. не нужно анализировать внутри периода).

Прогноз объемов производства швейных изделий до 2012 г.

Источник: НСК КР и International Trade Centre, расчеты рабочей группы

Так, можно отметить, что рост объемов производства швейной промышленности медленно, но верно начался именно после 1998 г. – года вступления в ВТО, однако до 2004 г. более 2/3 производства находилось «в тени», поэтому официальная статистика до этого периода слабо отражала реальные объемы производства.

При прогнозе методом наименьших квадратов было получено уравнение, представленное на диаграмме, с точностью в 88-92%, что наш прогноз окажется верным. С допущением о том, что основная тенденция развития текстильной и швейной промышленности останется неизменной, была проведена экстраполяция ряда. При построении прогноза до 2012 г. было рассмотрено 2 сценария, согласно которым объем производства только швейной промышленности может достигнуть 9000-10000 млн. сом, т.е. возможный рост производства – почти в 2 раза по сравнению с 2008 г.