Research and Consulting предварительные результаты исследования экономическое влияние от участия кыргызской республики в многосторонней торговой системе (вто): сектор текстильной и швейной промышленности

| Вид материала | Документы |

Содержание3.1.3. Анализ экспортного потенциала швейной и текстильной промышленности |

- Верховного Совета Российской Федерации, 1992, n 15 ст. 766, 1993, n 29, ст. 1111; Собрание, 337.78kb.

- Президента Кыргызской Республики, постановлениями Правительства Кыргызской Республики, 230.54kb.

- Обзор публикаций по налоговой тематике в региональной прессе за октябрь 2011 года, 60.08kb.

- Задачи урока : Обеспечить закрепление приемов безопасной работы на швейной машине., 115.8kb.

- Постановление Правительства Кыргызской республики о техническом регламент, 1498.51kb.

- Постановление Правительства Кыргызской республики о техническом регламент, 1341.89kb.

- Правительства Кыргызской Республики от 25 февраля 2004 года №103 «Об утверждении Реестра, 136.97kb.

- Статья Общие положения, 603.92kb.

- Экономическое обоснование к проекту о внесении изменений и дополнений в некоторые законодательные, 87.04kb.

- Президента Кыргызской Республики и депутатов Жогорку Кенеша Кыргызской Республики Принят, 1164.85kb.

3.1.3. Анализ экспортного потенциала швейной и текстильной промышленности

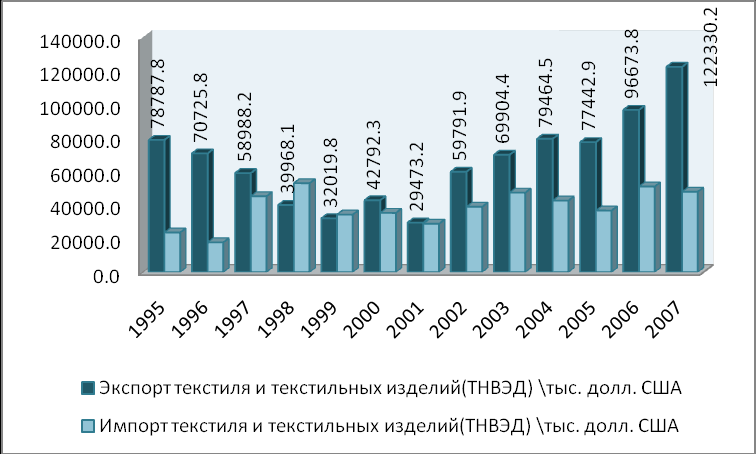

Даже согласно официальной статистике, объемы импорта текстиля и текстильных изделий в целом ниже, чем объемы экспорта по аналогичным статьям, что хорошо видно на рисунке 6.

По разным оценкам, на экспорт уходит до 90% готовой продукции швейной отрасли республики, что в 2008 г. эквивалентно сумме около 110 млн. долл. США, и швейные изделия являются второй по величине статьей в структуре кыргызского экспорта после статьи золота. В прошлом году из Кыргызстана было экспортировано 40 миллионов единиц продукции на 122 млн. долл. США в денежном эквиваленте.

Динамика импорта-экспорта текстиля и текстильных изделий 1995-2007 гг., тыс. долл. США

Источник: НСК КР

Так, статья торгового баланса по текстилю и текстильным изделиям является одной из немногих статей, по которой на данный момент наблюдается профицит торгового баланса, причем с устойчивой тенденцией роста (см. рисунок 7).

Сальдо торгового баланса по текстилю и текстильным изделиям в 1995-2007 гг., тыс. долл. США

Источник: НСК КР

Кыргызская одежда известна на рынках России и Казахстана, так как 90% производимой продукции экспортируется в эти страны. Швейный бизнес Кыргызстана начинает теснить конкурентов из Китая и внедряться на рынки ближайших соседей с каждым годом все глубже.

Экспортная ориентация является безусловным плюсом для предприятий, работающих в стране с населением в 5 миллионов человек. Как отмечает директор Ассоциации предприятий швейной промышленности «Легпром» с-гн Сапар Асанов: «5-10% нашего производства достаточно для того, чтобы охватить внутренний рынок. Тем более что есть категории потребителей, которые предпочитают, к примеру, только дорогую западную одежду или только турецкую, или могут позволить себе только китайский импорт».

Но падение спроса в Казахстане и России сразу же отразилось на кыргызских компаниях. По итогам 2008 года объем экспорта упал на 20% по сравнению с 2007 г.

Более подробно структура торгового баланса по швейным изделиям кыргызстанского производства будет рассмотрен в соответствующем разделе.

3.2. SWOT- анализ отрасли текстильной и швейной промышленности

SWOT- анализ отрасли текстильной и швейной промышленности

| Сильные стороны | Слабые стороны |

|

|

| Угрозы | Возможности |

|

|