Мещанский районный суд г. Москвы 129090 г. Москва, ул. Каланчевская, д

| Вид материала | Документы |

СодержаниеВ.И ЧЕРЕПКОВ, депутат Государственной думы РФ. |

- Южнобутовский районный суд города Москвы (Гастелло ул., 41, Москва, 107241), 22.7kb.

- 129090 г. Москва, ул. Каланчевская,, 541.78kb.

- Пригово р именем российской федерациии, 10430.15kb.

- Пригово р именем российской федерациии, 10443.08kb.

- 05 Мая 2009 года Никулинский районный суд г. Москвы в составе судьи Диордиевой, 14.98kb.

- В арбитражный суд г. Москвы 115191, г. Москва, ул. Большая Тульская,, 18.78kb.

- Конституцией Российской Федерации, законами и другими нормативными правовыми актами,, 17.27kb.

- В районный суд, 19.78kb.

- Емельяновский районный суд Красноярского края, 5.95kb.

- «Москва-БиблиоГород. Библиотека в социуме: развитие, приоритеты, партнерство», 383.09kb.

Приложение 2

Статья члена редакционной коллегии «Экономической энциклопедии» (М., 1999 г.) доктора экономических наук Архипова А.И. «Изгнание закона стоимости?» // газ. «Экономическая и философская газета» № 21, май 2002 г., С.2)

В "Экономической газете "№ 5 (февраль 2002 г.) в статье "О законе стоимости "были опубликованы шесть моих вопросов к научно-редакционному совету "Экономической энциклопедии ", вышедшей в свет в 1999 г. Только на один из них получен официальный ответ от доктора экономических наук А И.Архипова, который является ответственным за выпуск этой энциклопедии в редакционной коллегии. Надо полагать, его ответ согласован с директором Института экономики РАН и главным редактором энциклопедии академиком Л.И Абалкиным.

В.И ЧЕРЕПКОВ, депутат Государственной думы РФ.

Депутату Государственной думы РФ

А.И.ЧЕРЕПКОВУ

Уважаемый Виктор Иванович!

Дирекция Института экономики РАН попросила меня, одного из членов редколлегии "Экономической энциклопедии", ответить на ваше письмо, в котором вы поставили ряд дискуссионных в настоящее время вопросов, связанных с оценкой научного наследия К.Маркса, прежде всего с современной трактовкой закона стоимости. Удовлетворённый вашей, Виктор Иванович, общей положительной оценкой нашего коллективного труда, я отвечу на главный поставленный вами в письме и относящийся к авторам "Экономической энциклопедии" вопрос: "Почему в вашем коллективном труде отсутствует даже упоминание о законе стоимости?"

Согласно методологии К.Маркса, суть закона стоимости сводится к следующим положениям:

1. Стоимость товара определяется только абстрактным трудом.

2. Товары обмениваются на основе приравнивания затрат труда, содержащегося в них.

3. Величина стоимости товара определяется не индивидуальными, а общественно-необходимыми затратами.

4. В основе цен лежит стоимость.

Между тем закон стоимости никогда не использовался, да и не мог на практике использоваться, в том виде, как это представляли себе последователи К.Маркса.

Во-первых, выяснилось, что подсчитать её (стоимость) невозможно, поскольку это технически не выполнимая задача. Во-вторых, оказалось, что в основе рыночной цены товара лежат не затраты труда на его производство, а соотношение спроса и предложения, а также полезность вещи, влияние которых, кстати, Маркс не отрицал, но придавал им второстепенное значение. В рыночной экономике товар стоит не столько, сколько на него затрачено труда, а столько, сколько за него может зашатать покупатель

В-третьих, закон стоимости (в трактовке Маркса) никак не связан с полезностью. А между тем каждый человек имеет свою шкалу оценки полезности, и в соответствии с ней он определяет ценность вещи.

В-четвертых, до 30-х годов прошлого века в отечественной экономической литературе термин "ценность" использовался в том же значении, что и термин "стоимость". А произошло это потому, что в подготовленных в эти годы переводах сочинений К.Маркса и Ф.Энгельса термин "ценность" был заменен термином "стоимость". Это было сделано для того, чтобы затратный оттенок слова "стоимость" способствовал укоренению трудовой теории ценности ("стоимости" в новой интерпретации) как единственно правильной. Интересно, что такую метаморфозу претерпело только понятие экономической ценности, все другие (нравственные, общественные, культурные) сохранили свое прежнее значение.

И последнее замечание, в порядке вывода: закон стоимости в трактовке, в которой он представлен, в трудах К.Маркса, Ф.Энгельса и их последователей - прежде всего Ленина и Сталина, выполнял не экономические, а идеологические функции. Соответственно, он и не может использоваться в свободной рыночной экономике , поскольку последняя базируется на других закономерностях. В современных условиях, когда российская экономика де-факто обрела черты рыночной системы, когда изменились критерии оценки развития производства, использование закона стоимости в марксовом понимании не представляется возможным даже формально, а потому какая-либо надобность в культивировании этого закона просто отпала.

Именно поэтому, уважаемый Виктор Иванович, изучение данного закона изъято из программ по экономике в вузах, а в учебных пособиях по экономике закон стоимости как самостоятельная тема не рассматривается. Его специфика и особенности упоминаются при чтении курса экономической теории, однако лишь в качестве исторического экскурса в теорию вопроса и в объемах, определяемых самим лектором. По той же причине нет самостоятельной статьи о законе стоимости и в "Экономической энциклопедии".

Однако это не означает, что закону стоимости в Энциклопедии не уделено должное внимание. В статьях о Марксе, марксизме, других статьях рассматриваемого труда закон стоимости не только упоминается, но раскрывается его сущность и содержание в понимании Марксом, указываются причины ограниченности и невозможности его использования в современных рыночных условиях. Кстати, фактически все, что я изложил вам о законе стоимости Маркса, взято из Энциклопедии. Так что, уважаемый Виктор Иванович, в Энциклопедии закон стоимости рассмотрена и, на наш взгляд, достаточно обстоятельно.

Жизнь показывает, что общество, конкретные люди, в их числе преподаватели общественных дисциплин, неохотно и болезненно расстаются со сложившимися в нём взглядами и догмами. Однако в наше плюралистическое время навязывание какого-либо одного-единственного мнения было бы неверным, а искусственно загонять авторов, пользуясь чьим-либо авторитетом, в лагерь сторонников или противников той или иной позиции К.Маркса, как это было прежде, нельзя: времена на дворе другие. К тому же принципиальные вопросы в науке никогда не решались большинством голос ов. Так что для плодотворной выработки действительно новых научных знаний и подходов необходимы время, терпение, творческий поиск и своя голова на плечах.

С уважением,

А.АРХИПОВ, доктор экономических наук

Приложение 3

Ксерокопия телеграммы от 20 мая 2001 г. на имя руководителя ВАК РФ В.Н. Неволина

Приложение 4

Ксерокопия телеграммы от 27 мая 2001 г. на имя руководителя ВАК РФ В.Н. Неволина

Приложение 5

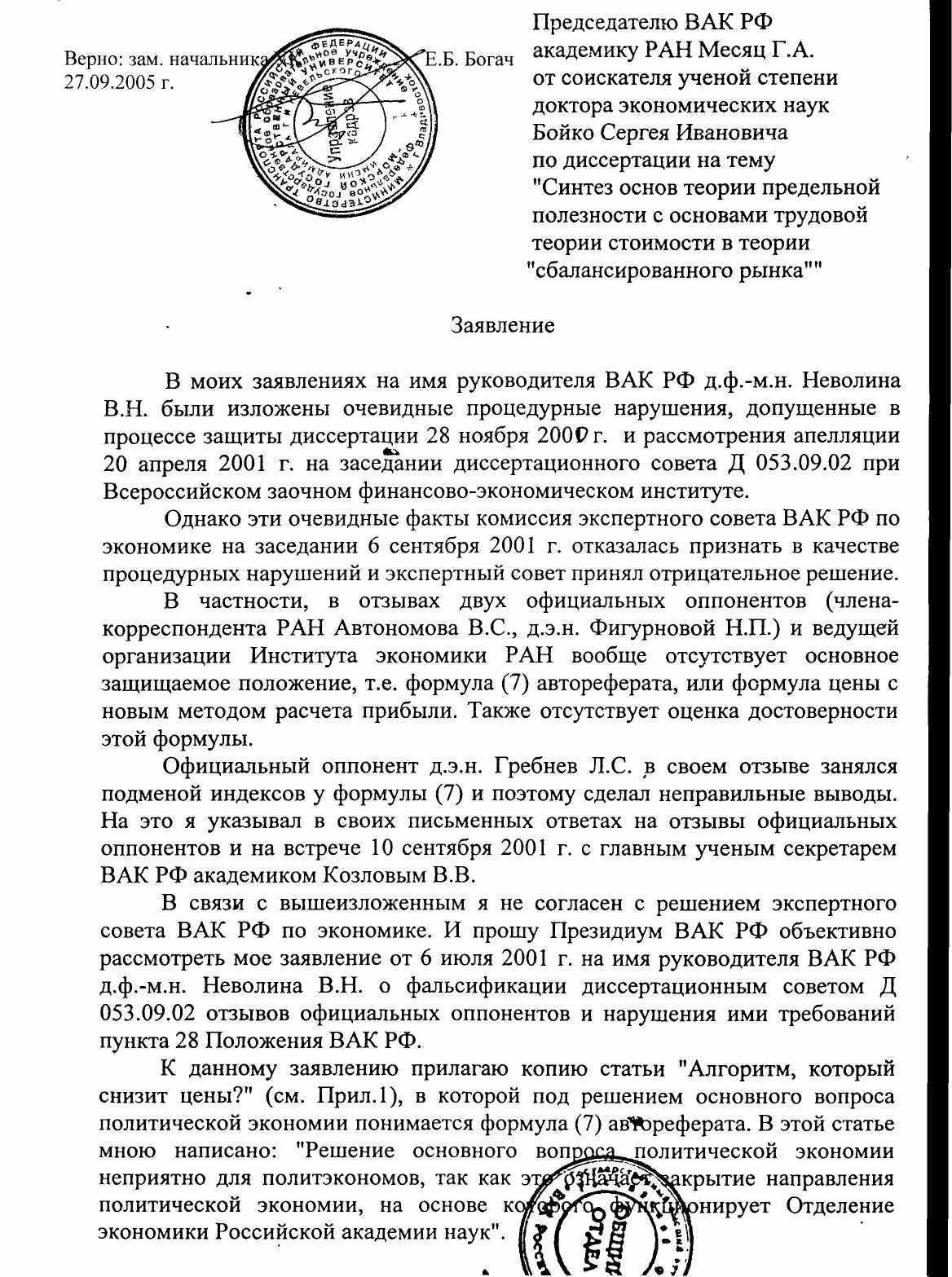

Ксерокопия заявления на имя Председателя ВАК РФ академика РАН Г.А. Месяц от 14 сентября 2001 г., подписанного С.И. Бойко

Приложение 5

Приложение 6

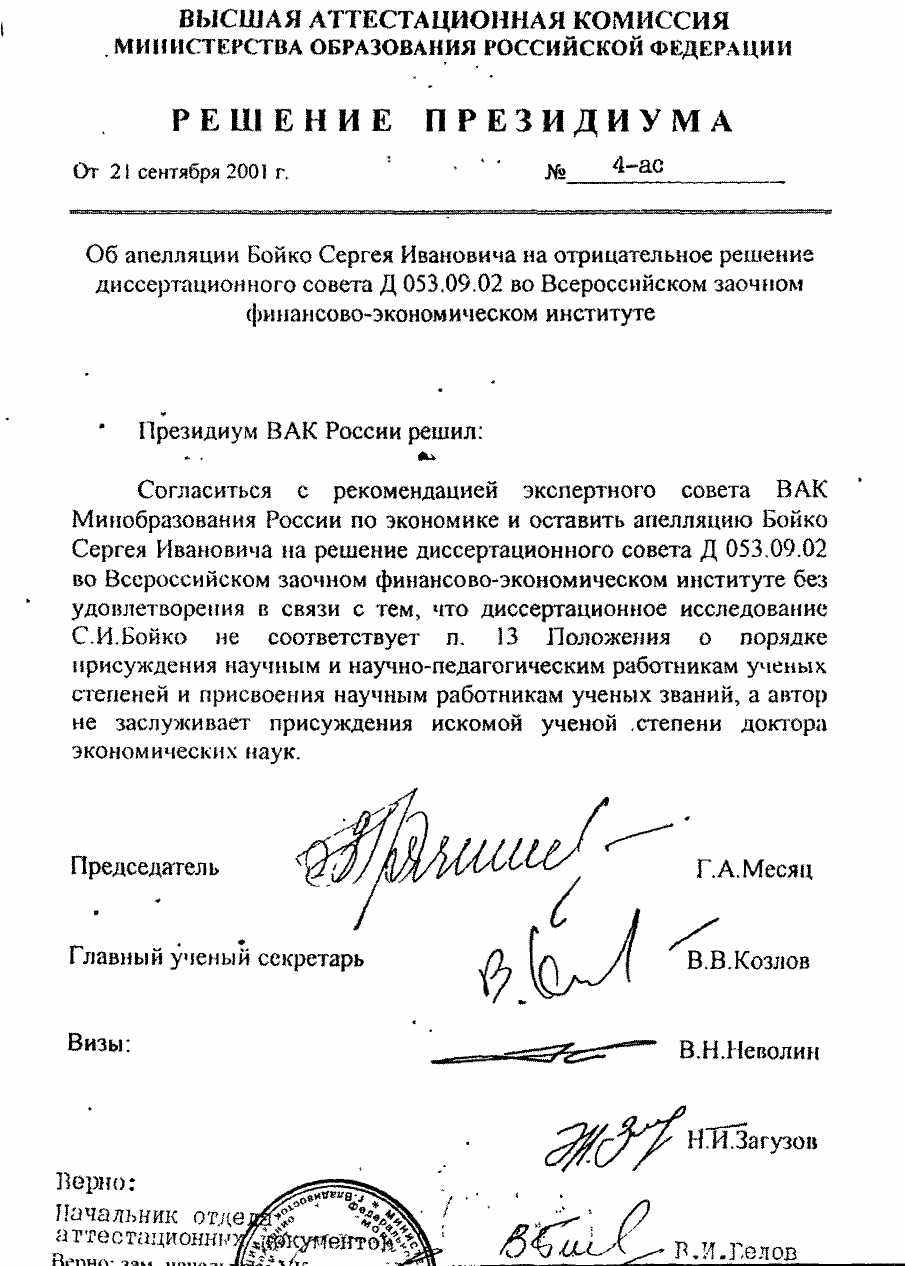

Ксерокопия Решения Президиума ВАК Министерства образования РФ № 4-ас от 21 сентября 2001 г.

Приложение 7

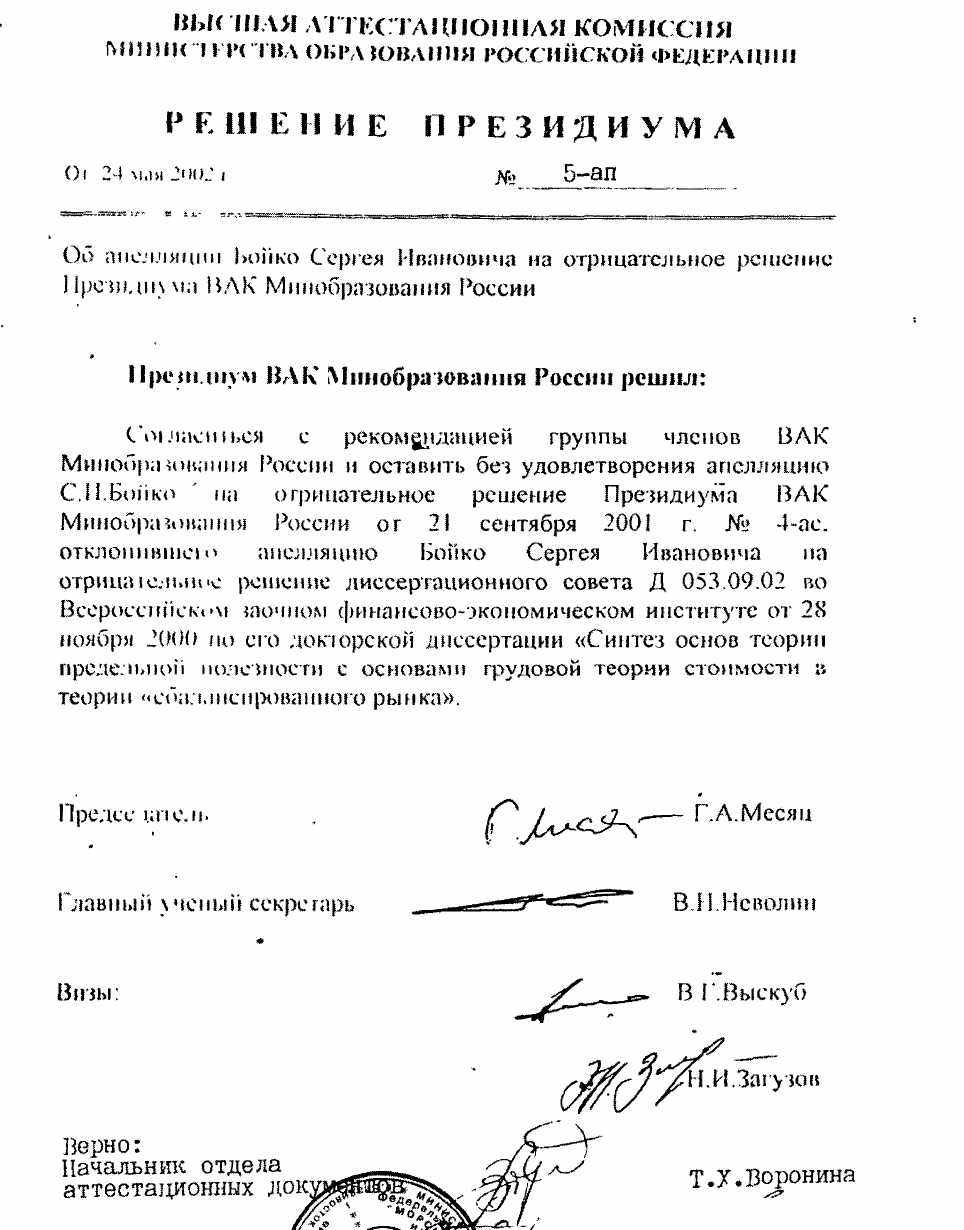

Ксерокопия Решения Президиума ВАК Министерства образования РФ № 5-ап от 24 мая 2002 г.

Приложение 8

Апелляция

к честным людям и экспертному совету ВАК РФ по экономике в отношении диссертации С.И. Бойко на соискание ученой степени доктора экономических наук на тему «Синтез основ теории предельной полезности с основами трудовой теории стоимости в теории "сбалансированного рынка"» по специальности 08.00.01 –

п

Сергей Иванович Бойко

кандидат экономических наук

г.Владивосток (8-4232) 295627

497738

олитическая экономия

Уважаемые недоверчивые читатели!

Документы доказывают: Вас преднамеренно обманывают академики Отделения экономики Российской академии наук (РАН) и 99% ученых-экономистов (см. «Экономическую газету» («ЭГ») №9, март 2003 г., стр.7). Моей опубликованной статье в «ЭГ» (№9, март 2003 г.) про ученых-мошенников уже – более года. Академики молчат, чтобы, после тайной «отмены» (см. «ЭГ» №21, май 2002 г., стр.8) объективно действующего закона стоимости с его разделяющей функцией (рост цены невыгоден потребителю, снижение прибыли в растущей цене невыгодно производителю), и дальше противодействовать научно обоснованной остановке инфляционного роста цен. Знайте, академики-экономисты виновны в инфляции, которая «убивает» экономику России и Вас лично. Они – «раковая опухоль» на «теле» трудящихся России.

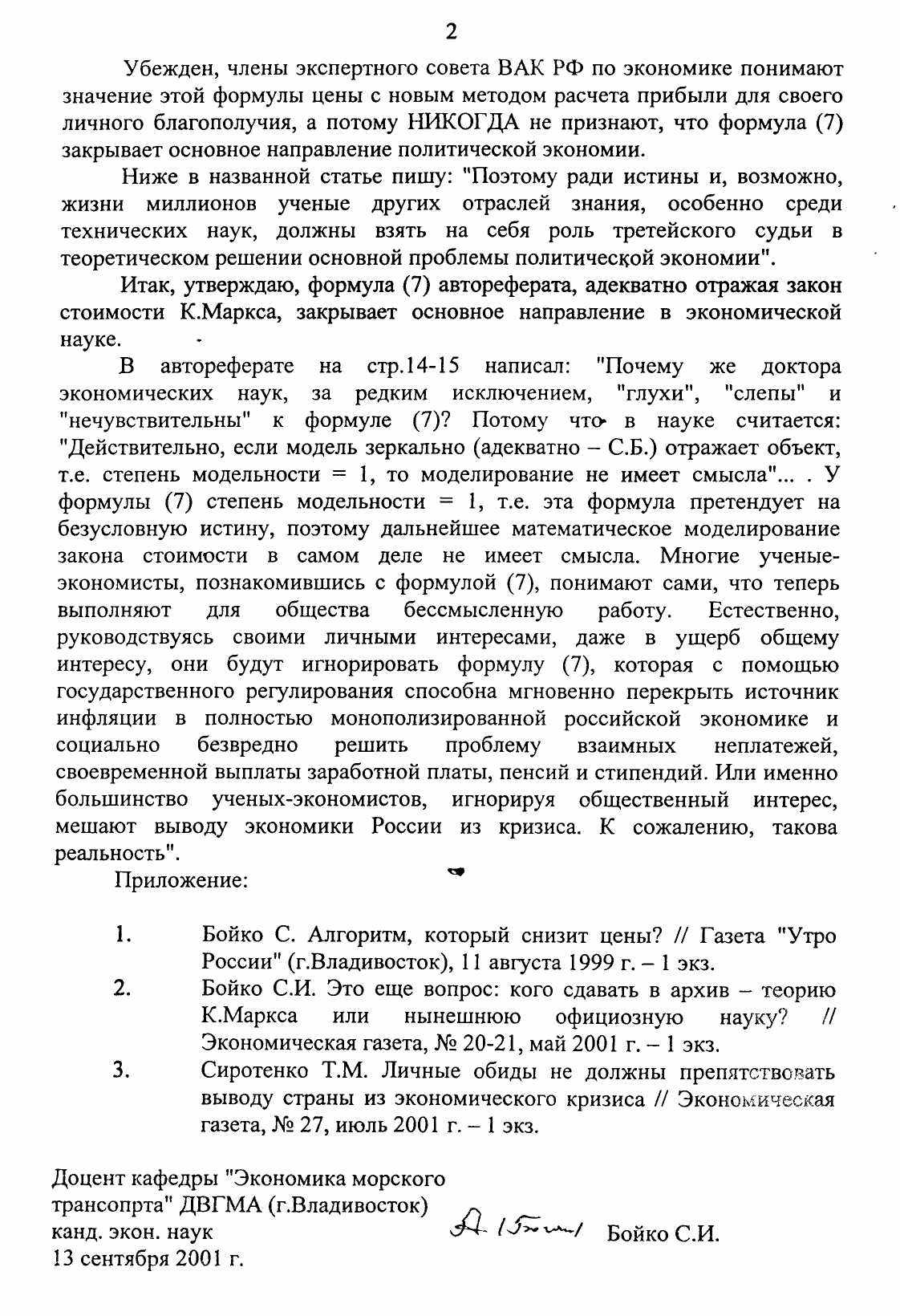

Учитесь! В этом Вам поможет данная анкета – «детектор лжи», поэтому заранее сообщаю Вам правильные ответы на задаваемые в ней возможным мошенникам вопросы: на первый – «нет», остальные – «да». На рисунках анкеты, опубликованных в моей статье «Государство сталкивает “лбами” монополии и население» (газ. «Свободный Голос Приморья», № 32 август 2002 г.), в цифрах и расчетах приведена абсолютная истина (факты). Здравомыслящий человек никогда в будущем не станет опровергать: 1) в 2000-2002 гг. в г.Владивостоке существовало ОАО «Владхлеб», у которого были именно такие оптовые цены на булку «Подольского»; 2) в 1867 г. Карл Маркс опубликовал книгу «Капитал», в которой именно так описал влияние согласующей функции закона стоимости на изменение структуры цены товара конкурирующего производителя. В 1988 г., т.е. через 121 год, была опубликована формула, воспроизводящая закон стоимости. Д-р экон. наук А.З. Селезнев констатировал: «Ведь до сих пор считается невозможным обосновать формулу расчета цены, согласующуюся с действием закона стоимости. Однако такая формула Бойко обоснована» («ЭГ» №39, сентябрь 2001 г., стр. 6.).

Объективное снижение прибыли в растущей цене под действием закона стоимости является самой большой тайной мошенничающих академиков-экономистов, которые обслуживают олигархов и защищают увеличение инфляционной (незаработанной) прибыли в растущей цене их товаров (см. рис.1 анкеты). Инфляционная прибыль – тайный источник обогащения олигарха посредством обворовывания трудящихся, когда люди в розничной цене платят за несозданный на предприятии олигарха прибавочный продукт, или «воздух».

Из рис.1 анкеты видно, что большей себестоимости соответствует все большая прибыль, за которой скрывается все меньшее количество прибавочного продукта. Здесь все большая часть прибыли по годам – незаработанная. Закон стоимости, увеличивая себестоимость, уменьшает прибавочный продукт. И наоборот. На рис.2 анкеты прибыль увеличивается от 1,6 руб. до 1,98 руб. при снижении себестоимости от 6,4 руб. до 5,23 руб. и уменьшении цены от 8,0 руб. до 7,21 руб.

Согласно «Популярной медицинской энциклопедии» (М., 1987, с.529,662), среди почти 150 млн. психически больных на земном шаре существуют шизофреники со зрительной галлюцинацией. Они в самом деле не видят увеличения прибыли от 1,6 руб. до 1,98 руб. на рис.2 анкеты и отвечают на вопрос № 12 анкеты «нет» или «сомневаются (воздерживаются)». В 2001 г. академики-экономисты (Ивантер В.В. и др.) на вопрос №12 анкеты уже ответили «нет» и формально стали психически больными. Они согласились с необъективной оценкой Л.С. Гребнева (официального оппонента моей докторской диссертации,

назначенного им решением экспертного совета ВАК РФ по экономике, который тогда возглавлял академик РАН В.В. Ивантер). Гребнев Л.С. в своем отзыве исказил предлагаемую мной формулу «Рн×Иб». Вместо индекса «б» он подставил индекс «н», т.е. «Рн×Ин», и записал вывод: «Это означает, что снижение себестоимости ведет к уменьшению цены, но не изменяет массы прибыли в цене единицы товара, как обещал сам автор (выделено нами – С.Б.)». На всех этапах защиты, вплоть до окончательного решения членов Президиума ВАК, я не соглашался с выводом Гребнева. Оказалось, их бред по поводу одинаковости букв «б» и «н» не поддается разубеждению. Мою правоту защищают расчеты на рис.2 анкеты: изменяется масса прибыли от 1,6 руб. до 1,98 руб. Следовательно, Л.С. Гребнев и все члены экспертного совета ВАК РФ по экономике (2000-2002 гг.) оклеветали меня. Из словосочетания «не изменяет массы прибыли» следует утверждение, что «1,6 = 1,98». Это – бред академика РАН Виктора Викторовича Ивантера.

Заместитель Председателя Госкомцен СССР А.Н. Комин писал еще в 1989 г.: «И было бы наивным думать, что можно изобрести такой механизм, который обеспечит всеобщую "погоню" за низкими ценами»[Комин А.Н. Радикальная реформа цен – путь к антикризисной экономике. М., 1989, с.118]. Рис.2 анкеты доказывает наивность А.Н. Комина.

В этой апелляции приведены основные вопросы из анкеты «Как остановить рост цены товара у монополии и повысить Ваш уровень жизни?», с которой теперь знакомы десятки тысяч человек. Надеюсь, мы вместе творчески преодолеем стереотип шизофреников о невозможности остановить инфляционный рост цен и снижать их.

И + Р×И = И + П = Ц

где И – полная себестоимость одной булки, руб.;

Р – рентабельность продукции, доля единицы;

П – прибыль, заключенная в единице товара, руб.;

Ц – оптовая цена предприятия, руб.

2000 г. 5,23 + 0,25×5,23 = 5,23 + 1,31 = 6,54

2001 г. 5,82 + 0,12×5,82 = 5,82 + 0,72 = 6,54

5,82 + 0,25×5,82 = 5,82 + 1,46 = 7,28

2002 г. 6,40 + 0,14×6,40 = 6,40 + 0,88 = 7,28

6,40 + 0,25×6,40 = 6,40 + 1,60 = 8,00

Цб = Иб + Рб×Иб = 6,4 + 0,25 × 6,4 = 6,4 + 1,6 = 8,0.

При себестоимости Ин = 5,82, что меньше Иб = 6,4:

;

;Цн = Ин + Рн×Иб= 5,82 + 0,28 × 6,4 = 5,82 + 1,79 = 7,61 .

При себестоимости Ин = 5,23:

;

;Цн = Ин + Рн×Иб = 5,23 + 0,31 × 6,4 = 5,23 + 1,98 = 7,21 .

где Цб,Цн – соответственно базовая и новая (после внедрения НТП у того же производителя) оптовая цена одной булки хлеба «Подольский» того же качества, руб.;

Иб,Ин – соответственно базовая и новая (после внедрения НТП у того же производителя) себестоимость одной булки хлеба «Подольский» того же качества, руб.;

Рб,Рн – соответственно базовая и новая (после внедрения НТП у того же производителя) рентабельность продукции, доля единицы; так как Рб=Пб/Иб и Рн=Пб/Ин , поэтому Рн×Ин=Рб×Иб, т.е. Пб=Пб

И + П = Ц

6,40 + 1,60 = 8,00

5,82 + 1,79 = 7,61

5,23 + 1,98 = 7,21

Рис.1. Движение структуры оптовой цены предприятия ОАО «Владхлеб» на одну булку хлеба «Подольский» в г. Владивостоке.

Рис.2. Воспроизведение механизма действия закона стоимости.

| № | Вопросы | Да | Нет |

| 1 | Во всем мире у монополий (доля рынка более 35%) государство регулирует цены. В России с 1994 г. у монополий государство не регулирует цены. Вы поддерживаете такую «антимонопольную» политику государства в России? | | |

| 2 | Вы хотели бы, чтобы рост цен был остановлен? | | |

| 3 | Вам понятен метод определения прибыли (П=Р×И), который опубликован на рис.1? | | |

| 4 | Вам известно, что этим методом определения прибыли пользуются все предприятия России и за рубежом уже несколько десятков веков? | | |

| 5 | Любое предприятие желает получить больше прибыли за каждую штуку своего товара. Из рис.1 видно, что у монополии инфляционная (незаработанная) прибыль увеличивается (от 1,31 руб. в 2000 г. до 1,6 руб. в 2002 г.) путем инфляционного увеличения себестоимости (от 5,23 руб. в 2000 г. до 6,4 руб. в 2002 г.). Нелогично, когда предприятие получает все большую инфляционную прибыль за счет инфляционного увеличения себестоимости изготовления того же товара. Это подстегивает монополию к дальнейшему инфляционному повышению себестоимости (текущих затрат) и экономически (через инфляционный рост прибыли) отвергает внедрение в ее производство достижений научно-технического прогресса (НТП), а именно – лучшие методы труда, новые изобретения, усовершенствованные машины, которые снижают текущие затраты на производство, или себестоимость единицы продукции. Вы согласны, что для монополии данный метод определения прибыли на рис.1 – неправильный, так как на этапе планирования цены он увеличивает инфляционную прибыль (от 1,31 руб. в 2000 г. до 1,6 руб. в 2002 г.) путем инфляционного увеличения себестоимости (от 5,23 руб. в 2000 г. до 6,4 руб. в 2002 г.) и тем самым этот метод (Р×И), «заставляя» монополию увеличивать себестоимость на этапе планирования цены, по сути, экономически запрещает ей внедрять в свое производство достижения НТП? | | |

| 6 | Вы согласны, что метод расчета прибыли на рис.1 увеличивает цену (от 6,54 руб. в 2000 г. до 8,0 руб. в 2002 г.) у монополии, порождает инфляцию и снижает уровень жизни населения? | | |

| 7 | Известно, потребитель всегда выступает против инфляционного увеличения цены. Если в 2000 г. потребитель покупал булку хлеба по цене 6,54 руб., то в 2002 г. вынужден покупать дороже – по цене 8,0 руб. Вы согласны, что метод определения прибыли на рис.1 рассогласует интересы, то есть они не совпадают у производителя и потребителя? | | |

| 10 | Вам понятен новый метод определения прибыли (Рн×Иб), который опубликован на рис.2 ? | | |

| 11 | Вы согласны, чтобы отечественные товары были конкурентоспособными на мировом рынке, они должны иметь меньшую цену, чем у конкурентов, а следовательно, нужно снижать себестоимость того же товара с помощью внедрения в производство монополии достижений НТП? | | |

| 12 | Допустим (!), с 2002 г. мы начали проводить государственную политику по снижению цен у монополий. Исходя из действительности, за базу мы принимаем себестоимость «Иб» = 6,4 руб., которая для устойчивого снижения цены по методике потом через многие десятки лет заменяется «Иб» = 3,2 руб. И так далее (1,6; 0,8; 0,4; 0,2 …). Логично, большую прибыль предприятие должно получать за счет снижения себестоимости того же товара с помощью внедрения в свое производство достижений научно-технического прогресса, так как «основным фактором снижения затрат на производство является научно-технический прогресс»[Политическая экономия: Словарь. М., 1990, с.451]. Вы согласны, что для монополии данный метод расчета прибыли на рис.2 – правильный, так как на этапе планирования цены он увеличивает прибыль (от 1,6 руб. до 1,98 руб.) путем снижения себестоимости (от 6,4 руб. до 5,23 руб.) и тем самым в формуле (Рн×Иб) изложено научно обоснованное (с помощью нового понятия «Эизд = ЭФП/И») экономическое решение, государственное внедрение которого вносит значительный вклад в ускорение научно-технического прогресса в хозяйственную деятельность монополии, так как интерес к большей прибыли «заставит» ее снижать себестоимость (текущие затраты на производство) с помощью использования достижений НТП на этапе планирования цены ее товара? | | |

| 13 | Вы согласны, что метод определения прибыли на рис.2 снижает цену (от 8,0 руб. до 7,21 руб.) у монополии, ликвидирует инфляцию и повысит уровень жизни населения? | | |

| 14 | Вы согласны, что метод расчета прибыли на рис.2 согласует интересы производителя (рост прибыли от 1,6 руб. до 1,98 руб. в снижающейся цене) и интересы потребителя (снижение цены от 8,0 руб. до 7,21 руб.), т.е. интересы производителя и потребителя совпадают на рис.2? | | |

| 15 | Вы согласны, что в формуле цены с новым методом определения прибыли (рис.2) нет логических и арифметических ошибок? Это – научно: можно себестоимость базовую «Иб» делить на себестоимость новую «Ин» той же (сопоставимой) продукции, изготовленной прежним производителем (Иб/Ин – относительная величина динамики в науке «статистика»). Рентабельность у монополии должна повышаться от «Рб=0,25» до «Рн=0,31» за счет снижения себестоимости от «Иб=6,4 руб.» до «Ин=5,23 руб.», а «сегодня» (например, в 2001 г.), чтобы получить кредит у банка, монополия свою рентабельность повышает (без затрат труда, карандашом) от «0,12» до «0,25» путем ненаучной методики инфляционного увеличения цены от «6,54 руб.» до «7,28 руб.». Можно складывать рубли с рублями. | | |

| 16 | Вам ясно, чтобы ОАО «Владхлеб» снижал себестоимость, его двести шестьдесят поставщиков должны, используя достижения технического прогресса, продавать ему свои товары по снижающимся ценам и потому обязаны пользоваться методом расчета прибыли на рис.2? | | |

| 17 | Вы согласны, чтобы снижать себестоимость и цену, все монополии России должны использовать достижения технического прогресса и метод определения прибыли на рис.2? | | |

| 18 | Вы согласны, что метод расчета прибыли на рис.1 приводит к инфляционному росту цен (от 6,54 руб. в 2000 г. до 8,0 руб. в 2002 г.) и взаимным неплатежам между предприятиями, и, напротив, метод определения прибыли на рис.2, снижая цену (от 8,0 руб. до 7,21 руб.), мгновенно перекрывает источник инфляции у монополии и ликвидирует проблему взаимных неплатежей в масштабах народного хозяйства? | | |

| 19 | Вы согласны, что в методе определения прибыли на рис.2 осуществлено решение научной проблемы инфляции и взаимных неплатежей в масштабах народного хозяйства, имеющей важное народнохозяйственное значение? | | |

| 23 | Здравомыслящий человек не желает, чтобы его эксплуатировали, а потому считает заработанные деньги и стремится к эквивалентному (равному) обмену. Как специалист, Вы должны знать, что представителем мировой научной проблемы эквивалентного обмена является объективный закон стоимости К. Маркса (основной закон крупного товарного производства), а ее теоретическим решением – формула, которая адекватно воспроизводит механизм действия закона стоимости: при повышении производительной силы труда себестоимость и цена товара того же качества снижаются так, что прибыль, заключенная в сниженной цене, одновременно увеличивается. Известно, формула, адекватно воспроизводящая механизм действия объективного закона, – научное открытие. Вы согласны, что расчеты, выполненные на рис.2 адекватно воспроизводят механизм действия закона стоимости, а метод определения прибыли на рис.2 обеспечивает теоретическое решение мировой научной проблемы эквивалентного обмена, насчитывающей 2 тыс. 400 лет? | | |

| 24 | Вы согласны, что теоретическое решение проблемы эквивалентного обмена с помощью нового метода определения прибыли на рис.2 – это новое крупное достижение в развитии политической экономии? | | |

| 25 | Вы согласны, что предлагаемый С.И. Бойко метод расчета прибыли (Рн×Иб), изображенный на рис.2, соответствует п. 13 Положения ВАК РФ о докторской диссертации, а автор заслуживает присуждения ученой степени доктора экономических наук? | | |

В решении Президиума ВАК РФ № 4-ас от 21 сентября 2001 г. записано: «… диссертационное исследование С.И. Бойко не соответствует п. 13 Положения …» ВАК РФ. Я не согласен со всеми академиками РАН, что «1,6=1,98». Сами проанализируйте п. 13 Положения ВАК РФ: «Диссертация на соискание ученой степени доктора наук должна быть научной квалификационной работой, в которой на основании выполненных автором исследований разработаны теоретические положения, совокупность которых можно квалифицировать как новое крупное достижение в развитии соответствующего научного направления (вопрос № 24 – С.Б.), либо осуществлено решение научной проблемы, имеющей важное ... народнохозяйственное ... значение (вопрос № 19 – С.Б.), либо изложены научно обоснованные ... экономические ...решения, внедрение которых вносит значительный вклад в ускорение научно-технического прогресса (вопрос № 12 – С.Б.)» [Положение о порядке присуждения научным и научно-педагогическим работникам ученых степеней и присвоения научным работникам ученых званий // Бюллетень Высшего аттестационного комитета Российской Федерации. №1. Январь. 1995 г. с.5].

Обоснование научности нового метода определения прибыли в цене

на рис.2 апелляции

В автореферате С.И. Бойко с помощью законов формальной логики и естественных процессов товарного воспроизводства (производства товара и его потребления) выявлены показатели, которые логически оценивают эти процессы рынка. Потому что только процессы производства и потребления изменяют потребительские свойства товара.

Известный показатель «абсолютная эффективность капитальных вложений» (Эа=Пгодовая/К) логически оценивает процесс производства товара. «К» – капитальные вложения в основные фонды вновь построенного предприятия.

Мною открыт показатель нового понятия в экономической теории (Эизд=ЭФП/И), логически оценивающий процесс потребления того же товара, который изготовил тот же производитель. «ЭФП» – величина потребительского свойства.

В связи с тем, что синтезу подвергаются показатели Эа=Пгодовая/К и Эизд=ЭФП/И, отражающие различные во времени объемы производства того же самостоятельного предприятия, поэтому их объединяем опосредованно, через прибыль «Пед», включаемую в цену единицы сопоставимого товара, с помощью логического соотношения (1).

Т

(1).

(1).ак как показатели, логически оценивающие естественные процессы производства товара и его потребления, являются родственными, взаимозависимыми, а процессы производства и потребления того же товара в условиях нашего рынка на заказ – прямо пропорциональными, поэтому и возможен синтез их величин на условии прямой пропорциональности.

Изложенное представим в виде графика динамического (научного) равновесия процессов производства и потребления сопоставимого товара того же предприятия-монополиста в условиях

рынка на заказ, где спрос управляет предложением (см. рис.3). Как видим, с ростом «эффективности издержек производства товара» (Эизд=ЭФП/И) во столько же раз увеличивается и «прибыль» (И) в цене единицы продукции.

Д

Процесс

потребления Предложение=спросу

Пед.б Пед.н Процесс производства

Рис.3. График динамического (научного) равновесия

процессов производства и потребления единицы

сопоставимого товара у того же предприятия-монополиста.

ля того же предприятия-производителя с помощью динамики его показателей «эффективность издержек производства товара» и «прибыль» можно составить научно обоснованную пропорцию (2).

ля того же предприятия-производителя с помощью динамики его показателей «эффективность издержек производства товара» и «прибыль» можно составить научно обоснованную пропорцию (2). М

(2).

(2).ассу прибыли в составе цены

е

диницы нового изделия определяем по формуле (3).

диницы нового изделия определяем по формуле (3).Ф

(3).

(3). ормула (3) отображает формирование прибавочной стоимости, которое выявил Маркс :

ормула (3) отображает формирование прибавочной стоимости, которое выявил Маркс :

«... относительная прибавочная стоимость растет прямо пропорционально развитию производительной силы труда...»[Маркс К., Энгельс Ф. Соч. Т.23, с.330.], потому что здесь И – издержки, неискаженные конкуренцией, которые отражают действительное рабочее время на производство товара. Соотношение

определяет пропорцию развития производительной силы количества и качества труда на планомерных (равновесных) полностью монополизированных рынках (25 млн. наименований товаров и услуг) народного хозяйства.

С целью упрощения формулы (3) ввожу новое обозначение «рентабельность изготовления новой сопоставимой продукции», которая рассчитывается по формуле (4):

. Формула (4) учитывает только один из параметров потребительной стоимости товара, которых на самом деле у него множество. С учетом множества потребительских свойств товара формула (4) приведена в моем автореферате.

. Формула (4) учитывает только один из параметров потребительной стоимости товара, которых на самом деле у него множество. С учетом множества потребительских свойств товара формула (4) приведена в моем автореферате.Упрощенная с помощью нового обозначения формулы (4) формула (3) расчета массы прибыли, заключенной в цене единицы нового изделия, принимает вид (5): Пед.н = Иб×Рн . Д-р экон. наук А.А. Дерябин, который подписал отрицательный отзыв ведущей организации (Института экономики РАН), подчеркивал в 1983 г.: «Несмотря на многочисленность способов образования ... расчетных цен, все эти способы принципиально различаются лишь методом определения прибыли, включаемой в цену изделия (выделено нами – С.Б.). Основой же цены во всех случаях является себестоимость»[Цена в хозяйственном механизме / Под ред. Н.Т.Глушкова и А.А.Дерябина. – М.: Наука, 1983. с.257]. Формула (5) – предлагаемый мною новый метод определения прибыли в цене, который считаю научным открытием.

Дерябин А.А. в отрицательном отзыве ведущей организации вообще не упоминает формулу (5), которая являлась основным защищаемым положением в моей докторской. Также в своих отрицательных отзывах не упоминают формулу (5) официальные оппоненты: член-корреспондент РАН В.С. Автономов и д-р экон. наук Н.П. Фигурнова. Это доказывает, под вывеской высоких научных степеней и званий было «избиение» моей диссертации, и не было объективного заключения. Согласно п.40 Положения ВАК, «Экспертный совет несет ответственность (по какой статье и какого кодекса? – С.Б.) за качество и объективность своего заключения по диссертации». По мнению членов экспертного совета, объективного заключения моя диссертация не заслуживает. Д-р экон. наук А.З. Селезнев (член редакции журнала «Экономист») в статье «Стереотипы в экономической науке препятствуют выводу страны из кризиса» написал: «Нельзя не обратить внимания на исключительно предвзятое отношение к результатам исследования этого ученого (Бойко – С.Б.) со стороны оппонентов и диссертационного совета... … До сих пор они плетут заговоры против объективного научного анализа, особенно на уровне докторских диссертаций, включая и исследование Бойко. … Чтобы разбить новые стереотипы со всеми вытекающими отсюда последствиями, поддерживаю идею проведения конкурса математической модели регулирования цены предприятия-монополиста среди специалистов в рамках Российской академии наук» («ЭГ» №39, сентябрь 2001 г.).

Приложение 9