Програма " Педагогіка вищої школи" Спрямування педагогічне Тема роботи : Організація самостійної роботи студентів Шепетівського технікуму пдату затверджена наказом

| Вид материала | Документы |

СодержаниеДодаток Д Програму затверджено і схвалено Тематичний план Дата – вказується дата створення документа. Контрагент Начало, Окончание По договору выписываются итоговые накладные за месяц |

- Робоча програма виробничої практики (науково-педагогічне (педагогічне) стажування), 118.52kb.

- Методичні рекомендації для самостійної роботи студентів затверджена, 674.29kb.

- Тематичний план аудиторної та самостійної роботи 7 Перелік тем та питань самостійної, 209.58kb.

- Рекомендації до самостійної роботи робоча навчальна програма, 1709.64kb.

- Методичні рекомендації до виконання самостійної роботи з курсу «Організація обліку», 896.47kb.

- Підприємство, організація затверджена наказом Мінстату України від 27. 10., 18.56kb.

- Методика І методологія науково-дослідної роботи робоча навчальна програма дисципліни, 222.59kb.

- 2. Організації самостійної роботи студентів Форми самостійної роботи, 43.14kb.

- Програма курсу І методичні вказівки до самостійної роботи студентів заочної форми навчання, 665.46kb.

- Методичні рекомендації щодо організації самостійної роботи студентів з дисципліни, 183.12kb.

Додаток Д

Шепетівський технікум

Подільського державного аграрно – технічного університету

"Затверджую"

Заступник директора по навчальній роботі

З дисципліни : "Інформаційні системи і технології в обліку"

Для студентів спеціальності: 5.03050901 "Бухгалтерський облік "

Загальна кількість годин:

за навчальним планом – 162 год.

із них аудиторних – 72 год. (лекцій 22, практичних 50 год.)

самостійна робота – 90 год.

Програма затверджена Департаментом аграрної освіти та науки

Викладач: Мельник Л.С.

Програму затверджено і схвалено

Цикловою комісією облікових дисциплін

Протокол №_____ від_____________

Голова циклової комісії_____________ Л.А. Осадчук

Шепетівка

2010

ТЕМАТИЧНИЙ ПЛАН

| Назва теми | Кількість годин | |||

| Всього | аудиторні | самостійне вивчення | ||

| лекції | прак-тичні | |||

| Модуль 1 | | | | |

| Інформаційні системи і технології їх роль в управлінні економікою | 7 | 1 | | 6 |

| Економічна інформація і засоби її формалізованого опису | 7 | 1 | | 6 |

| Організація позамашинної інформаційної бази | 7 | 1 | | 6 |

| Організація машинної інформаційної бази | 5 | 1 | | 4 |

| Створення і функціонування інформаційних систем | 16 | 2 | 6 | 8 |

| Режими роботи ЕОМ | 5 | 1 | 2 | 2 |

| Створення і функціонування інформаційних систем | 23 | 7 | 6 | 10 |

| Модуль 2 | | | | |

| Автоматизація обліку фінансово – розрахункових операцій | 20 | 2 | 12 | 6 |

| Автоматизація обліку матеріальних цінностей | 15 | 1 | 6 | 8 |

| Автоматизація обліку необоротних активів | 11 | 1 | 2 | 8 |

| Модуль 3 | | | | |

| Автоматизація обліку праці та її оплати | 14 | 2 | 4 | 8 |

| Автоматизація обліку готової продукції та її реалізації | 11 | 1 | 4 | 6 |

| Автоматизація обліку витрат на виробництво | 11 | 1 | 4 | 6 |

| Автоматизація зведеного обліку і звітності | 10 | | 4 | 6 |

| Всього | 162 | 22 | 50 | 90 |

Додаток Ж

Шепетівський технікум ПДАТУ

Дидактичні матеріали для самостійної роботи студентів з дисципліни "Інформаційні системи і технології в обліку"

Виконавець:

Мельник Л.С.,

викладач дисципліни інформаційні

системи і технології в обліку.

Шепетівка

2010 р.

ЗМІСТ

1. Перелік питань для самостійної роботи студентів .

2.Інформаційні матеріали для самостійної роботи.

3.Рівневий контроль знань при самостійному опрацюванні.

3.1 .Запитання для поточного контролю знань.

3.2. Тести для самоконтролю.

3.3. Заповнення логічних ланцюжків мислення.

3.4.Побудова схем.

3.5. Практичні завдання.

Список використаної літератури

Перелік питань для самостійної роботи студентів

Модуль 2.

- Облік розрахунків з підзвітними особами.

- Облік розрахунків з постачальниками і підрядчиками.

- Облік розрахунків з покупцями і замовниками.

- Переміщення ТМЦ в системі 1С: Підприємство.

- Облік поточних біологічних активів тваринництва в системі 1С: Підприємство.

- Переоцінка ТМЦ в системі 1С: Підприємство.

- Оформлення результатів інвентаризації в системі 1С: Підприємство.

- Придбання необоротних активів в системі 1С: Підприємство.

- Введення в експлуатацію необоротних активів в системі 1С.

- Бухгалтерський знос і податкова амортизація.

- Модернізація необоротних активів в системі 1С: Підприємство.

Інформаційні матеріали для самостійної роботи.

Модуль 2.

- Облік розрахунків з підзвітними особами.

Підзвітними особами є працівники організації, що одержали авансом наявні суми коштів на майбутні адміністративно-господарські і командировочної витрати. При цьому підзвітні особи повинні перебувати з організацією в трудових відносинах.

Для відображення в обліку операцій по видачі з каси наявних коштів у гривнях чи валюті під звіт чи відшкодування перевитрат в типовій конфігурації використовується документ «Расходной кассовий ордер». Повернення не використаних коштів, отриманих співробітником під звіт на господарські потреби чи при відрядженні, відбувається за допомогою документа «Приходний кассовий ордер».

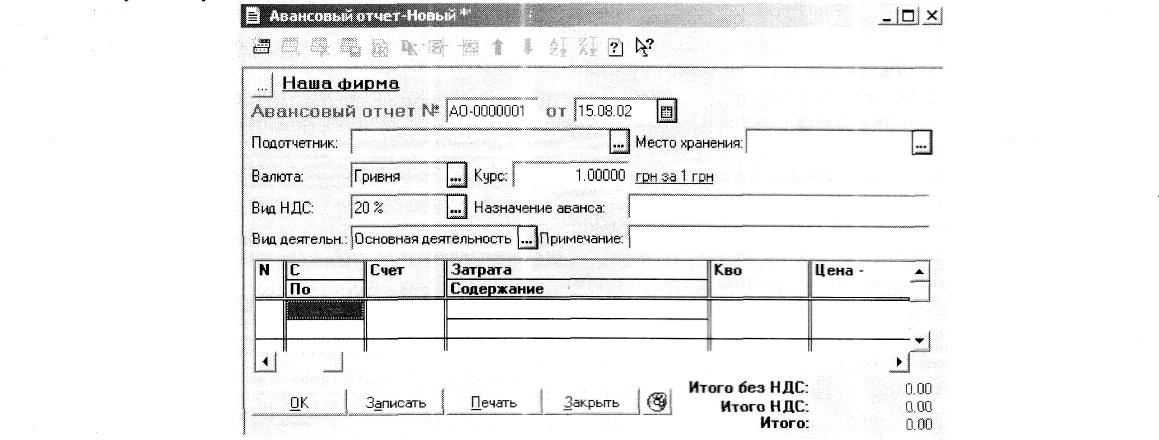

Для введення в інформаційну базу даних авансового звіту в типовій конфігурації призначений документ „Авансовий отчет”.

Документ "Авансовий отчет" є багатофункціональним документом за допомогою нього можна оформити як операцію по розрахунках з підзвітною особою (співробітником), так і операцію оприбуткування товарно-матеріальних цінностей (МБП), об'єктів ОС, інших матеріальних і нематеріальні активів за національну валюту від підзвітної особи. Реквізити шапки документа варто заповнити в наступному порядку (рис.1):

- вибором з довідника "Сотрудники" указати підзвітну особу, по якій формується "Авансовий отчет" (виконується прибуткування товарно-матеріальних цінностей, МБП, об'єктів основних фондів, ін. матеріальних і нематеріальних активів);

- увести курс валюти стосовно гривні;

- вибором з довідника "Налоги й отчисления" визначити ставку ПДВ для дійсного документа;

- указати те місце збереження, на яке буде виконане оприбуткування товарно-матеріальних цінностей від підзвітної особи.

Р

ис. 1. Діалогове вікно документа

ис. 1. Діалогове вікно документа Авансовый отчет / Авансовий звіт

У табличній частині документа вказується наступна інформація:

- дати початку і кінця, що використовуються в основному в друкованих формах звітів про витрати відрядження;

- бухгалтерський рахунок, на який повинна бути віднесена поточна витрата (на якому ведеться облік об'єктів, що оприбутковуються, для необоротних активів повинний бути зазначений відповідний субрахунок

рахунок "15");

- аналітика обраного рахунка. Очевидно, що це може бути елемент довідника "ТМЦ", "Види затрат", "Инвестиции" - для об'єктів основних фондів, ін. необоротних активів;

- яка-небудь довідкова інформація, про те, за що і по якому документу зроблена витрата.

Використовується в друкованій формі;

- кількість об'єктів, що оприбутковуються, для витрат це графа недоступна для редагування;

- ціна без ПДВ ТМЦ, що оприбутковуються, (ОС, МБП, НМА), для витрат це поле недоступне для редагування;

- сума без ПДВ поточної витрати;

- загальна сума з ПДВ по поточній витраті (вартість із ПДВ об'єктів, що оприбутковуються).

- Облік розрахунків з постачальниками і підрядчиками.

Облік взаєморозрахунків із контрагентами у програмі "1С: Підприємство" організовано так, щоб можна було оцінити сальдо й обороти не лише стосовно контрагента, а в межах ланцюжка взаємопов'язаних документів, що описують конкретну операцію та виливають на стан взаєморозрахунків із ним. Документ-замовлення це перший документ в зв'язаній по змісту послідовності документів. Система 1C підтримує два види взаєморозрахунків: у розрізі договорів та у розрізі рахунків/накладних. При веденні взаєморозрахунків у розрізі договорів зберігається можливість обліку розрахунків із тим самим контрагентом і в розрізі рахунків/накладних. Це дозволяє контролювати сальдо розрахунків із контрагентом за одним (або декількома) договорами і водночас будувати окремі ланцюжки документі для реєстрації разових операцій. Якщо ж для контрагента обрано варіант обліку взаєморозрахунку в розрізі рахунків/накладних, вибрати договір як замовлення буде неможливо. За тим самим замовленням може бути декілька відвантажень і декілька оплат, але не можна виконати відвантаження чи оплату відразу за декількома замовленнями.

Приклади ланцюжків документів:

- вхідний рахунок - банківська виписка - прибуткова накладна (замовленням є вхідний рахунок);

- договір - прибуткова накладна - банківська виписка (замовленням є договір);

- рахунок-фактура - банківська виписка - видаткова накладна (замовленням є рахунок-фактура);

- договір - рахунок-фактура - видаткова накладна - банківська виписка (замовленням є договір);

- видаткова накладна - банківська виписка (замовленням є видаткова накладна).

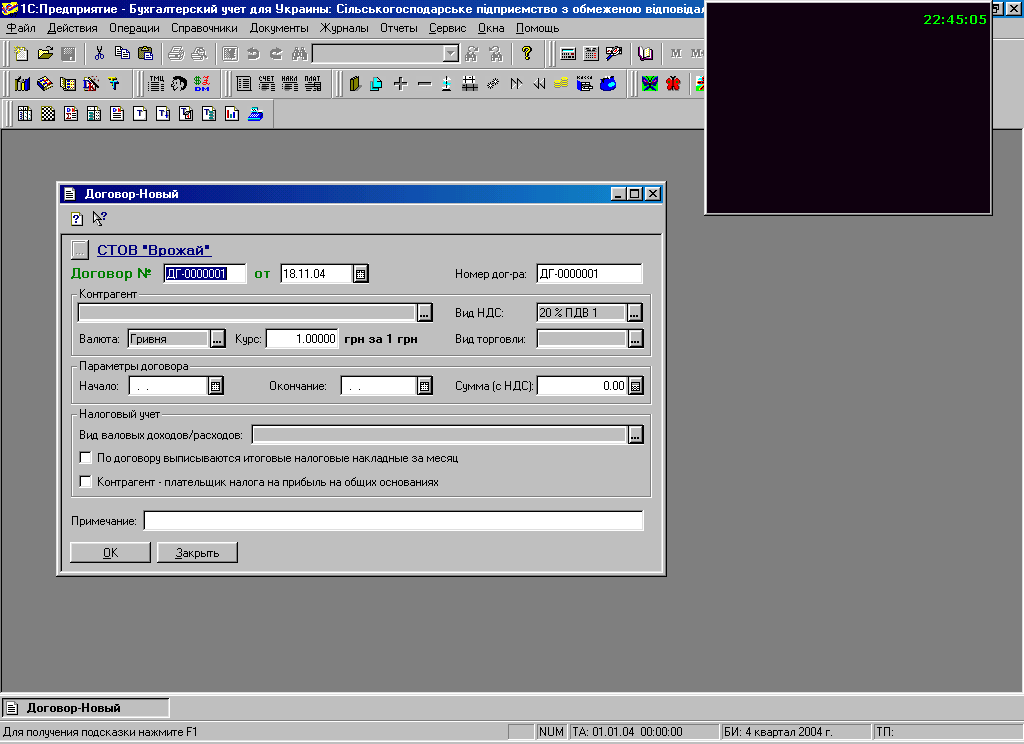

Як правило взаєморозрахунки з постійними постачальниками ведуться в розрізі договорів, а з разовими постачальниками - в розрізі рахунків\накладних. Документ договір використовується для створення ланцюжка документів, в якому документ “Договір” виступає як документ – замовлення.

Для створення документа “Договір” використовують команду головного меню Документы/Договор. На екрані з’являється екранна форма документа яка містить наступні реквізити ( рис.2):

Дата – вказується дата створення документа.

Контрагент – із однойменного довідника вибирається контрагент, з яким укладається договір.

Вид НДС – вказується ставка ПДВ взаєморозрахунків.

Вид торговли – вибирається вид розрахунків з контрагентом ( за готівку, передоплата, бартер та ін.).

Начало, Окончание – вказується термін дії договору.

Сумма – вказується сума з ПДВ договору (необов’язковий реквізит).

Вид валовых доходов/расходов – якщо договір передбачає здійснення валових витрат або валових прибутків, то необхідно вказати відповідну статтю.

По договору выписываются итоговые накладные за месяц – дозволяє не виписувати вихідну податкову накладну на кожне відвантаження, а за домовленістю з покупцем наприкінці місяця створити одну зведену податкову накладну за весь місяць.

Після введення всіх даних натискують кнопку ОК, документ проводок не формує.

Для відображення в обліку операцій, пов'язаних з придбанням товарно-матеріальних цінностей (запасів підприємства) в системі 1С передбачений документ «Прибуткова накладна» ( рис.3).