Корпорация Проектного Менеджмента www. Sis-corporation ru Аналитический отчет

| Вид материала | Отчет |

- Electronic Data Interchange edi) Ресурсы www mcDonald's Corporation (http: //www mcdonalds, 563.02kb.

- Годовой отчет ОАО корпорация «трансстрой» за 2010 год, 893.84kb.

- Bema Gold Corporation, High River Gold Mines Ltd., Kinross Gold Corporation, Barrick, 1888.13kb.

- Отчет ОАО «Научно производственная корпорация «Уралвагонзавод», 901.44kb.

- Годовой отчет за 2011 год открытого акционерного общества "ипотечная корпорация республики, 237.56kb.

- Годовой отчет за 2010 год открытого акционерного общества "ипотечная корпорация республики, 544.65kb.

- Отчет о конференции рбтп санкт-Петербург, 19 февраля 2009 "Управление персоналом, 415.09kb.

- Аналитический отчет российский рынок теплоизоляционных материалов, 502.81kb.

- Осударственная корпорация «Российская корпорация нанотехнологий» приступает к реализации, 33.01kb.

- Дисциплина "Основы управление проектами" охватывает материал, непосредственно связанный, 1485.81kb.

3.1.2. ЕНВД. Корректирующий коэффициент доходности К-2.

Единый налог на вмененный доход (ЕНВД) — система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или предпринимателя, поэтому ЕНВД прекрасно сочетается с общей или упрощенной системой налогообложения и, соответственно, не заменяет эти системы налогообложения. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решению субъекта РФ в отношении некоторых видов предпринимательской деятельности.

(4) ЕНВД = БД х ФП х К1 х К2 х НС,

Сумма ЕНВД за каждый месяц квартала равна базовой доходности (БД), которая берется из таблицы ст. 346.29 НК РФ, умноженной на величину физического показателя (ФП) и на налоговую ставку (НС) (она составляет 15% согласно ст. 346.31 НК РФ). При этом базовая доходность корректируется на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ).

К-1 - коэффициент дефлятор. Значение коэффициента К-1 , устанавливает Правительство РФ.

Таблица 18. Значение коэффициента - дефлятора К-1.

| | 2008 год | 2009 год | 2010 год | 2011 год |

| К-1 | 1,081 | 1,148 | 1,295 | 1,372 |

К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности. Значения коэффициента базовой доходности К2 определяются представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

3.1.3. Базовые ставки арендных платежей за арендуемое недвижимое имущество.

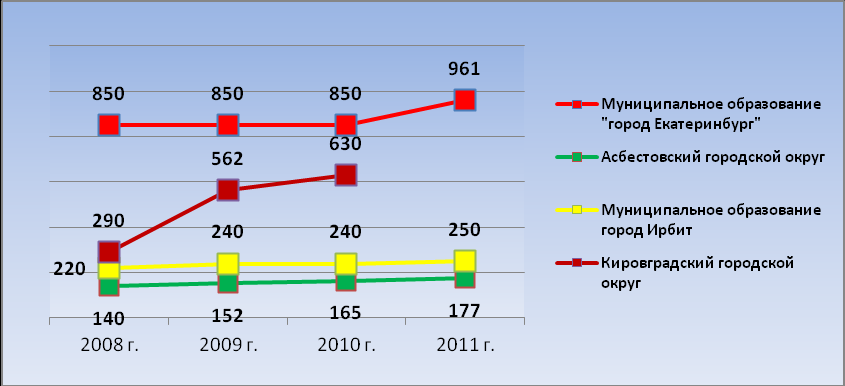

Базовые ставки платежей за арендованное муниципальное имущество по муниципальным образованиям Свердловской области представлены в таблице 19.

Таблица 19. Базовые ставки платежей за арендованное муниципальное имущество по муниципальным образованиям, руб./кВ .метр в год.

| | 2008 г. | 2009 г. | 2010 г. | 2011 г. |

| Город Екатеринбург | 850 | 850 | 850 | 961 |

| Асбестовский городской округ | 140 | 152 | 165 | 177 |

| «город Ирбит» | 220 | 240 | 240 | 250 |

| Кировградский городской округ | 290 | 562 | 630 | |

Диаграмма 27. Динамика роста базовых ставок платежей за арендованное имущество, руб./кВ. метр в год.

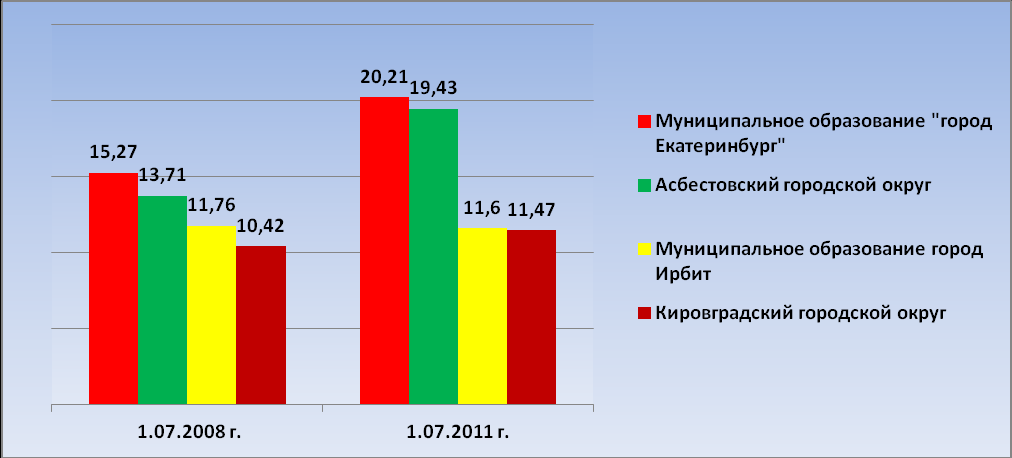

3.2. Анализ удельного веса статей затрат «расходы по арендным платежам за арендуемое имущество» и «расходы на уплату земельного налога» в совокупной финансовой нагрузке СМиСП в муниципальных образованиях в Свердловской области: муниципальное образование «город Екатеринбург», Асбестовский городской округ, муниципального образования ««город Ирбит»» и Кировградский городской округ по состоянию на 01.07.2008 года и на 01.07.2011 года).

Таблица 20. Удельная доля затрат СМиСП ряда территорий Свердловской области на оплату расходов, связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке.

| | Средняя удельная доля затрат в 1полугодии 2008 года, в процентах. | Средняя удельная доля затрат в 1полугодии 2011 года, в процентах. | ||||||

| | Муниципальное образование «город Екатеринбург» | Асбестовский городской округ | Муниципальное образование «город Ирбит» | Кировградский городской округ | Муниципальное образование «город Екатеринбург» | Асбестовский городской округ | Муниципальное образование «город Ирбит» | Кировградский городской округ |

| Расходы по арендным платежам за арендуемое имущество. | 13,17 | 11,86 | 8,93 | 7,67 | 17,51 | 17,43 | 8,5 | 7,67 |

| Расходы на уплату земельного налога. | 2,1 | 1,85 | 2,83 | 2,75 | 2,7 | 2 | 3,1 | 3,8 |

| Всего расходы связанные с имущественным комплексом (аренда, налоги) | 15,27 | 13,71 | 11,76 | 10,42 | 20,21 | 19,43 | 11,6 | 11,47 |

Диаграмма 28. Удельная доля затрат СМиСП ряда территорий Свердловской области на оплату расходов, связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке.

По сравнению с 1 полугодием 2008 года, в 1 полугодии 2011 наблюдается рост затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), в муниципальном образовании «город Екатеринбург» на 32,3 процента, в Асбестовском городском округе – рост на 41,7 процента, в муниципальном образовании ««город Ирбит»» - снижение на 1,5 процента, в Кировградском городском округе - рост на 10 процентов .

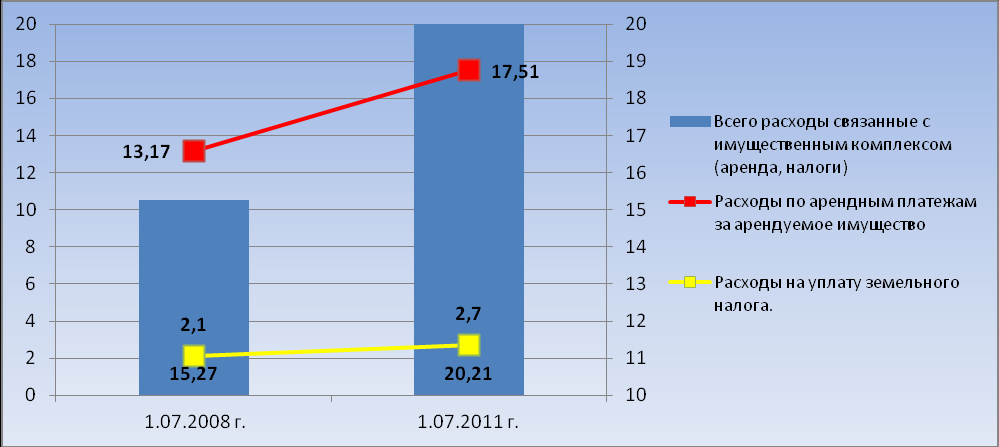

Диаграмма 29. Структура и динамика роста удельной доли затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке СМиСП муниципального образования «город Екатеринбург».

Наибольший рост затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), СМиСП муниципального образования «город Екатеринбург» в первом квартале 2011 года, по сравнению с аналогичным периодом 2008 года, приходится на расходы по арендным платежам за арендуемое имущество - 32,9 процента. Расходы на оплату земельного налога остались на уровне 3 %. Общий рост удельной доли затрат на расходы, связанные с имущественным комплексом, составил 32,4 процента.

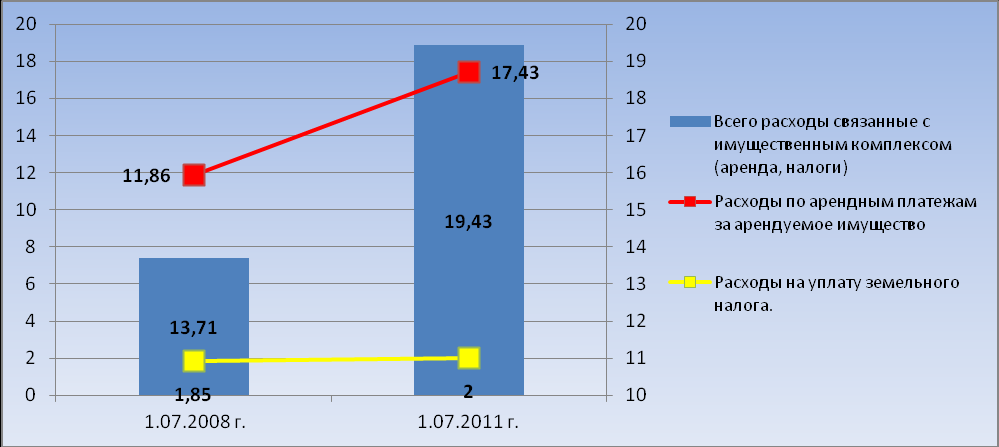

Диаграмма 30. Структура и динамика роста удельной доли затрат, на оплату расходов связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке СМиСП Асбестовского городского округа.

Наибольший рост затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), СМиСП Асбестовского городского округа в первом квартале 2011 года, по сравнению с аналогичным периодом 2008 года, приходится на расходы по арендным платежам за арендуемое имущество - 46,9 процента. Расходы на оплату земельного налога остались на уровне 2 %. Общий рост удельной доли затрат на расходы, связанные с имущественным комплексом, составил 41,7 процента.

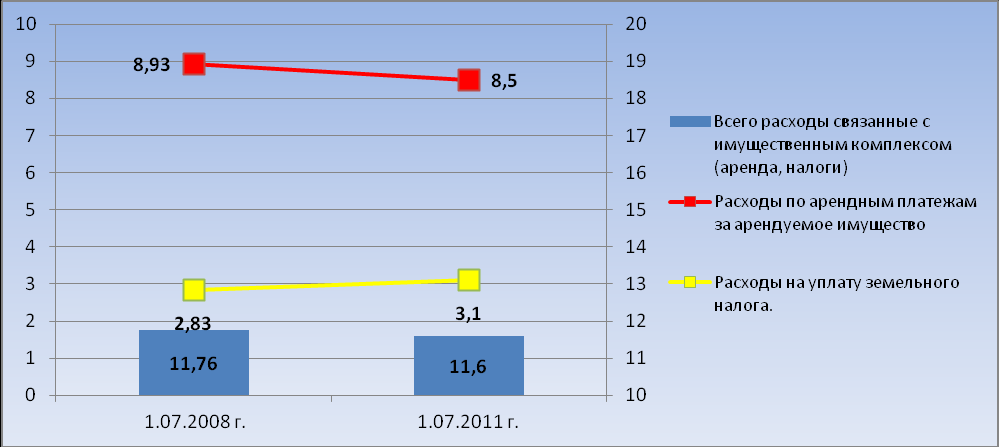

Диаграмма 31. Структура и динамика роста удельной доли затрат, на оплату расходов связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке СМиСП муниципального образования ««город Ирбит»».

Небольшой рост затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), СМиСП муниципального образования ««город Ирбит»» в первом квартале 2011 года, по сравнению с аналогичным периодом 2008 года, приходится на расходы уплату земельного налога - 9,5 процента. Расходы на арендные платежи выросли на 9%. Общее снижение удельной доли затрат на расходы, связанные с имущественным комплексом, составило 1,4 процента.

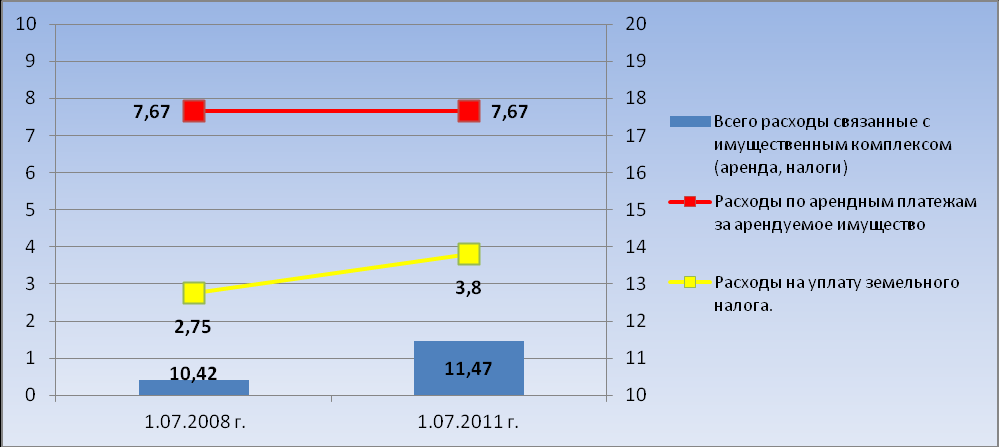

Диаграмма 32. Структура и динамика роста удельной доли затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), в совокупной финансовой нагрузке СМиСП Кировградского городского округа.

Наибольший рост затрат на оплату расходов, связанных с имущественным комплексом (аренда, налоги), СМиСП Кировградского городского округа в первом квартале 2011 года, по сравнению с аналогичным периодом 2008 года, приходится на расходы уплату земельного налога - 38 процента. Расходы на арендные платежи остались на уровне 7,67 %. Общий рост удельной доли затрат на расходы, связанные с имущественным комплексом, составил 10 процентов.