Корпорация Проектного Менеджмента www. Sis-corporation ru Аналитический отчет

| Вид материала | Отчет |

| 3. Формирование базы данных по второй задаче. 3.1.1. Ставка земельного налога. |

- Electronic Data Interchange edi) Ресурсы www mcDonald's Corporation (http: //www mcdonalds, 563.02kb.

- Годовой отчет ОАО корпорация «трансстрой» за 2010 год, 893.84kb.

- Bema Gold Corporation, High River Gold Mines Ltd., Kinross Gold Corporation, Barrick, 1888.13kb.

- Отчет ОАО «Научно производственная корпорация «Уралвагонзавод», 901.44kb.

- Годовой отчет за 2011 год открытого акционерного общества "ипотечная корпорация республики, 237.56kb.

- Годовой отчет за 2010 год открытого акционерного общества "ипотечная корпорация республики, 544.65kb.

- Отчет о конференции рбтп санкт-Петербург, 19 февраля 2009 "Управление персоналом, 415.09kb.

- Аналитический отчет российский рынок теплоизоляционных материалов, 502.81kb.

- Осударственная корпорация «Российская корпорация нанотехнологий» приступает к реализации, 33.01kb.

- Дисциплина "Основы управление проектами" охватывает материал, непосредственно связанный, 1485.81kb.

3. Формирование базы данных по второй задаче.

Федеральным законом от 22 июля 2008 года № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов РФ или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства» определено преимущественное право на приобретение арендуемого имущества субъектами малого и среднего предпринимательства при условии, что:

1) арендуемое имущество находится в их временном владении и (или) временном пользовании непрерывно в течение трех и более лет до дня вступления в силу настоящего Федерального закона в соответствии с договором или договорами аренды такого имущества;

2) арендная плата за аренду такого имущества перечислялась надлежащим образом в течение срока, указанного в пункте 1 настоящей статьи;

3) площадь арендуемых помещений не превышает установленные законами субъектов Российской Федерации предельные значения площади арендуемого имущества в отношении недвижимого имущества, находящегося в собственности субъекта РФ или муниципальной собственности;

4) арендуемое имущество не включено в утвержденный в соответствии с частью 4 статьи 18 Федерального закона "О развитии малого и среднего предпринимательства в Российской Федерации" перечень государственного имущества или муниципального имущества, предназначенного для передачи во владение и (или) в пользование субъектам малого и среднего предпринимательства.

В этом разделе исследования также рассмотрены аспекты функционирования СМиСП ряда территорий Свердловской области: муниципального образования «город Екатеринбург», Асбестовского городского округа, муниципального образования ««город Ирбит»», Кировградского городского округа, арендных, земельных отношений и использования специальных режимов налогоблажения.

3.1. Обобщение и анализ информации о динамике отдельных показателей финансовой нагрузки на СМиСП в муниципальных образованиях Свердловской области: муниципальное образование «город Екатеринбург», Асбестовский городской округ, муниципального образования ««город Ирбит»» и Кировградский городской округ за 2008-2010 годы, первое полугодие 2011 года.

3.1.1. Ставка земельного налога.

Одним из компонентов совокупной финансовой нагрузки СМиСП Свердловской области, является «земельный налог» относящийся к категории местных налогов и поэтому «регулируется» на муниципальном уровне.

Объектом налогообложения признаются земельные участки, расположенные в пределах территории муниципального образования и налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Налогового кодекса Российской Федерации, и определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. При этом устанавливаются налоговые ставки, представленные в таблице 17. Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Таблица 17. Ставки земельного налога по некоторым категориям земель муниципальных образований Свердловской области.

| | Муниципальное образование «город Екатеринбург» | Асбестовский городской округ | Муниципальное образование «город Ирбит» | Кировградский городской округ | ||||||||||||

| Категория земель | Ставка земельного налога (в процентах от кадастровой стоимости земли) | |||||||||||||||

| | 2008 | 2009 | 2010 | 2011 | 2008 | 2009 | 2010 | 2011 | 2008 | 2009 | 2010 | 2011 | 2008 | 2009 | 2010 | 2011 |

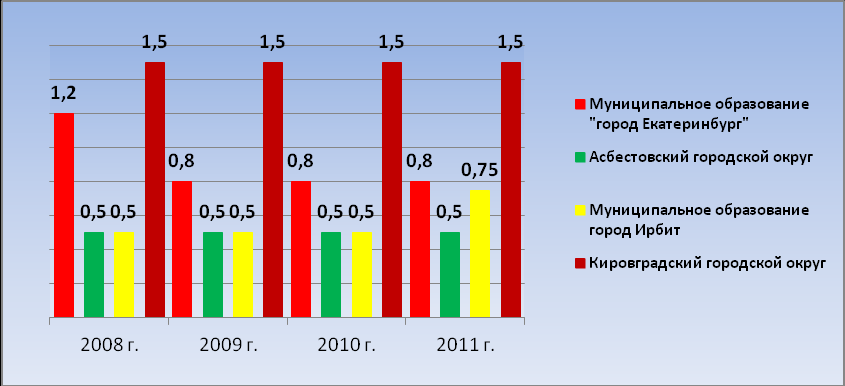

| Земли под объектами торговли, общественного питания, бытового обслуживания, АЗС | 1,2 | 0,8 | 0,8 | 0,8 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,75 | 1,5 | 1,5 | 1,5 | 1,5 |

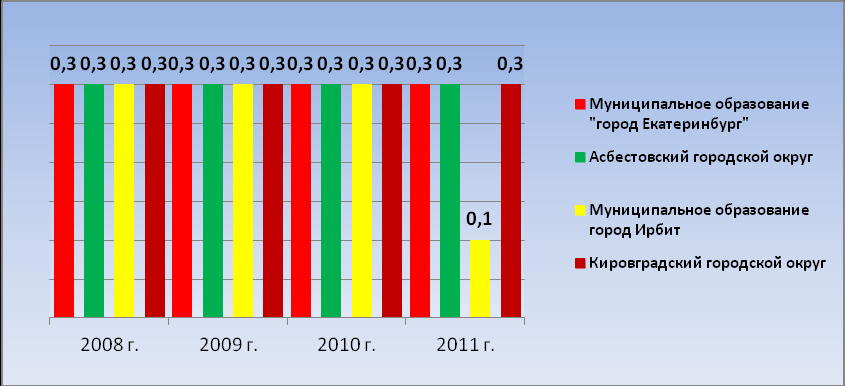

| Земли сельскохозяйственного использования | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,1 | 0,3 | 0,3 | 0,3 | 0,3 |

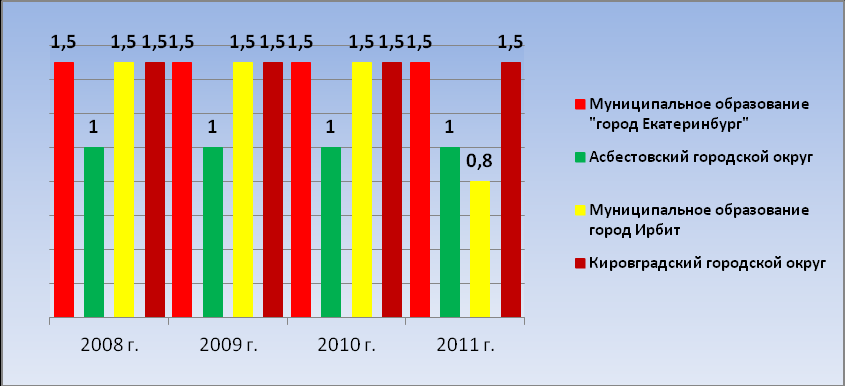

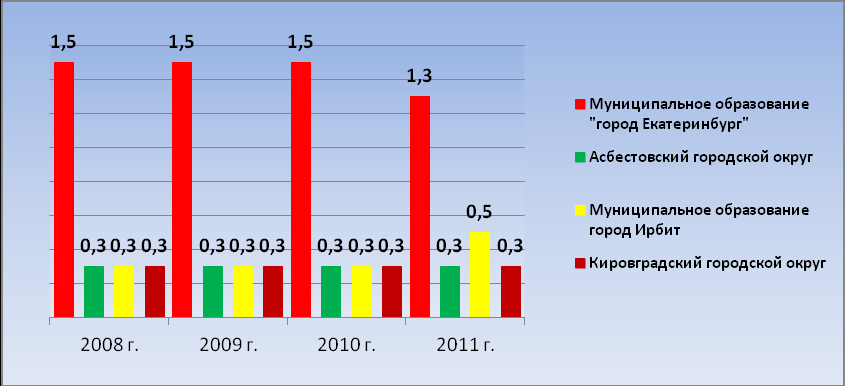

| Земли под автостоянками, служебными гаражами | 1,5 | 1,5 | 1,5 | 1,5 | 1,0 | 1,0 | 1,0 | 1,0 | 1,5 | 1,5 | 1,5 | 0,8 | 1,5 | 1,5 | 1,5 | 1,5 |

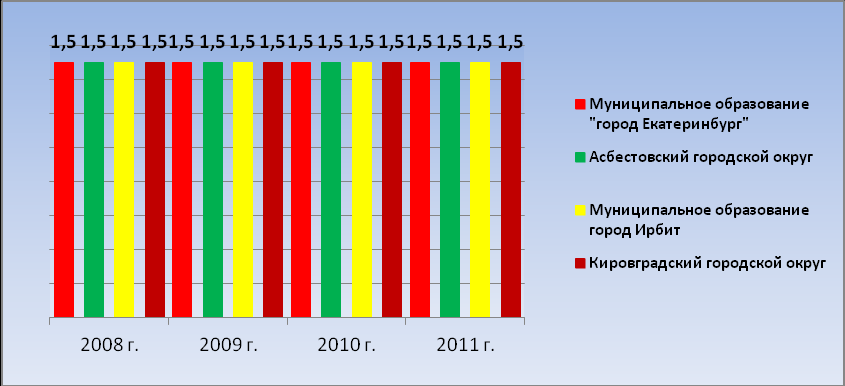

| Земли под промышленными объектами и объектами коммунального хозяйства и объектами инженерной инфраструктуры. | 1,5 | 1,3 | 1,3 | 1,5 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,5 | 0,3 | 0,3 | 0,3 | 0,3 |

| Земли промышленности, энергетики, связи | 1,5 | 1,3 | 1,3 | 1,3 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 |

Диаграмма 22. Динамика изменения ставки земельного налога по муниципальным образованиям Свердловской области. Категория земель: «Земли под объектами торговли, общественного питания, бытового обслуживания, АЗС».

Диаграмма 23. Динамика изменения ставки земельного налога по муниципальным образованиям Свердловской области. Категория земель: «Земли сельскохозяйственного использования».

Диаграмма 24. Динамика изменения ставки земельного налога по муниципальным образованиям Свердловской области. Категория земель: «Земли под автостоянками, служебными гаражами».

Диаграмма 25. Динамика изменения ставки земельного налога по муниципальным образованиям Свердловской области. Категория земель: «Земли под промышленными объектами и объектами коммунального хозяйства и объектами инженерной инфраструктуры».

Диаграмма 26. Динамика изменения ставки земельного налога по муниципальным образованиям Свердловской области. Категория земель: «Земли промышленности, энергетики, связи».