Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод"

| Вид материала | Отчет |

Содержание12.5 Анализ рентабельности Наименование позиций 12.6 Выводы по результатам анализа финансовой отчетности 13 Оценка методом чистых активов Нематериальные активы |

- Годовой отчет открытого акционерного общества «Демиховский машиностроительный завод», 1254.16kb.

- Годовой отчет за 2010/2011 учебный год ргоу спо «Чебоксарский машиностроительный техникум», 2825.11kb.

- Очерский машиностроительный завод омз организационная форма: ОАО «Очерский машиностроительный, 14.05kb.

- Дополнительная информация об организации, 588.83kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год ОАО «Машиностроительный, 375.43kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Ишимбайский машиностроительный, 370.92kb.

- 13. Инновационно-внедренческая деятельность в России, 106.12kb.

- Годовой отчет открытого акционерного общества «Ишимбайский машиностроительный завод», 229.83kb.

- Вкаких случаях составляется краткий отчет об оценке? 6 Вкаких целях стб 52 01-2007, 233.27kb.

- Госкомимущества Российской Федерации путем реорганизации государственного предприятия, 147.46kb.

12.4 Анализ ликвидности и финансовой устойчивости предприятия

Ликвидность является одной из важнейших характеристик финансового состояния предприятия и характеризует его возможность своевременно выполнять свои обязательства.

По данным бухгалтерского баланса на 1.10.2000 г. величина текущих активов позволяет ОАО «Машиностроительный завод» выполнять свои краткосрочные обязательства.

Коэффициент срочной ликвидности характеризует способность предприятия расплачиваться по текущим обязательствам за счет активов, обладающих промежуточной степенью ликвидности.

За счет наиболее ликвидных оборотных активов (денежных средств, дебиторской задолженности, готовой продукции и товаров) предприятие способно выполнить все свои обязательства (коэффициент срочной ликвидности 1,2).

Финансовая устойчивость характеризует зависимость предприятия от внешних источников финансирования и определяется соотношением собственных и заемных средств, а также их структурой.

Коэффициент автономии предприятия показывает, что все обязательства ОАО «Машиностроительный завод» могут быть покрыты его собственными средствами, что с точки зрения кредиторов обеспечивает гарантированность предприятием своих обязательств. Увеличение коэффициента в течение 9-ти месяцев 2000г. показывает, что предприятие в своей хозяйственной деятельности все меньше ориентируется на заемные средства как источник покрытия средств.

Коэффициент маневренности определяет, какая часть собственного капитала вложена в наиболее маневренную часть активов - оборотные средства. Чем больше значение рассматриваемого коэффициента, тем более маневренно предприятие с точки зрения возможности переориентирования при изменении рыночной конъюнктуры.

Стабильный рост значений коэффициента маневренности говорит о повышении производственной гибкости предприятия с увеличением доли собственных средств, направленных на формирование его оборотного капитала.

Коэффициент «доля собственных источников финансирования оборотных активов» рассчитывается как отношение чистого оборотного капитала к величине текущих активов предприятия. Нормативного значения, определяющего долю собственных источников финансирования текущих активов, нет. Рекомендуется рассматривать динамику изменения данного показателя. Рост показателя в динамике свидетельствует о некотором увеличении производственного потенциала ОАО «Машиностроительный завод».

12.5 Анализ рентабельности

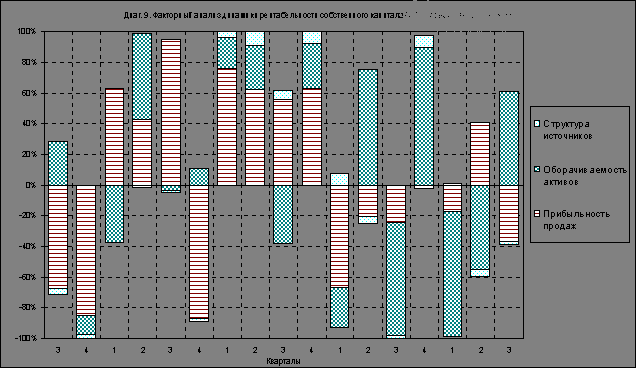

Особенно важным показателем для акционеров является показатель рентабельности собственного капитала, который позволяет оценить соотношение получаемых предприятием доходов и вложенного в предприятие акционерного капитала, то есть характеризует эффективность деятельности предприятия с точки зрения его владельца. На 01.10.2000 года рентабельность собственного капитала ОАО «Машиностроительный завод» составила 8,8 %.

Коэффициент рентабельности акционерного капитала рассчитывается как отношение чистой прибыли к величине уставного капитала предприятия. Данный показатель отражает возможную величину годовых дивидендных выплат, и его высокое значение делает анализируемое предприятие привлекательным для потенциальных инвесторов. Рентабельность акционерного капитала на дату оценки составила 126,9%.

Таблица 8

-

Наименование позиций

1997

1998

1999

2000

2000

1 кв.

3 кв.

Рентабельность всего капитала

0,2%

0,6%

3,7%

3,3%

5,6%

То же, в годовом измерении

0,6%

2,5%

14,7%

13,0%

22,5%

Рентабельность собственного капитала

0,1%

0,8%

6,2%

5,8%

8,8%

То же, в годовом измерении

0,5%

3,3%

25,0%

23,2%

35,0%

Рентабельность акционерного капитала

2,3%

9,8%

66,4%

73,1%

126,9%

То же, в годовом измерении

9,3%

39,2%

265,8%

292,6%

507,6%

Рентабельность постоянных активов

0,2%

0,9%

6,8%

7,4%

13,6%

То же, в годовом измерении

0,8%

3,8%

27,2%

29,6%

54,3%

Рентабельность оборотных активов

0,7%

1,8%

8,1%

5,8%

9,6%

То же, в годовом измерении

2,8%

7,3%

32,2%

23,3%

38,4%

Доля кредитов в заемных средствах

0,13

0,20

0,14

0,25

0,12

Средняя ставка процента

0,2%

0,1%

0,1%

0,0%

0,5%

Дифференциал рычага

-0,1%

0,5%

3,6%

3,2%

5,1%

Финансовый рычаг

0,25

0,41

0,72

0,79

0,62

Эффект рычага

-0,01%

0,20%

2,56%

2,55%

3,14%

Cтавка процентов по кредитам

37,2%

70,4%

0,0%

0,0%

18,6%

Рентабельность всех средств и собственных средств предприятия повысилась по сравнению с прошлым годом, что свидетельствует об эффективном использовании инвестированных в предприятия средств.

Финансовый рычаг - соотношение заемных и собственных средств предприятия (коэффициент, обратный коэффициенту автономии).

Дифференциал рычага представляет собой разность между рентабельностью всего капитала и средней ставкой процента по привлекаемым источникам финансирования.

Эффект рычага определяется произведением финансового рычага на дифференциал рычага. Отрицательный эффект рычага свидетельствует о "неблагоприятной" для предприятия структуре источников финансирования - иными словами, предприятие привлекало "более дорогие" источники финансирования, тем самым снижая рентабельность собственного капитала.

Цель анализа финансового рычага - оценить влияние структуры источников финансирования на рентабельность собственного капитала организации (оценить, что более целесообразно с точки зрения повышения рентабельности собственного капитала - увеличивать долю собственных или заемных средств в структуре источников финансирования.

Если в 1996 – 1997 году рентабельность активов и собственного капитала принимали отрицательные значения, то, начиная с 1998 года, начался рост показателей рентабельности, причем максимальные значения достигались в конце 1998, 1999 годов и в третьем квартале 2000 года.

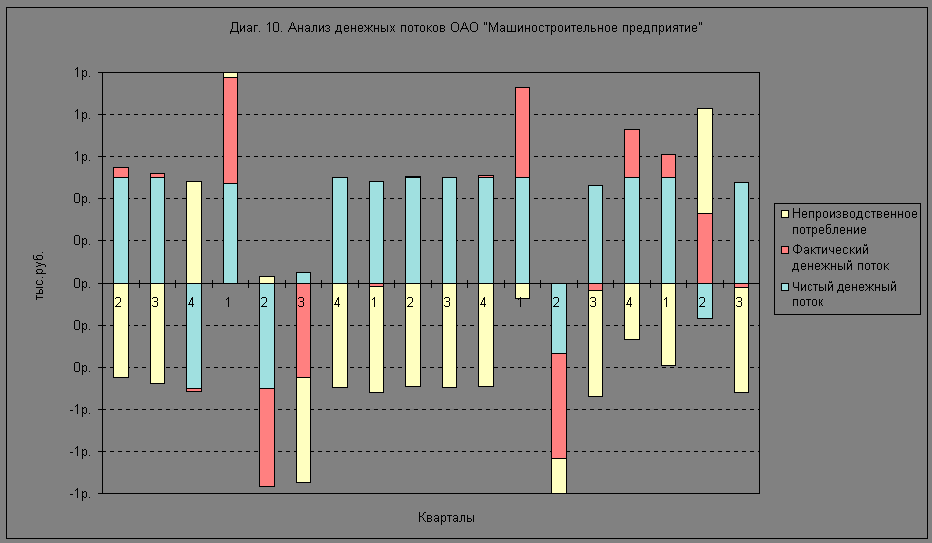

Фактическая величина прироста денежных средств, определенная на основании баланса, представляет собой фактический денежный поток.

Сумма составляющих притоков и оттоков денежных средств, определенных косвенным способом, представляет собой чистый денежный поток.

Разница между фактическим и чистым денежными потоками носит название "непроизводственное потребление".

Анализируя денежные потоки ОАО «Машиностроительный завод» (см. диаграмму 10), можно сделать вывод, что при увеличивающихся поступлениях от основной деятельности с 3017 тыс. рублей в I квартале 1996 года до 9403 тыс. рублей в III квартале 2000 года, непроизводственное потребление также возрастает и отрицательно сказывается на общих показателях предприятия.

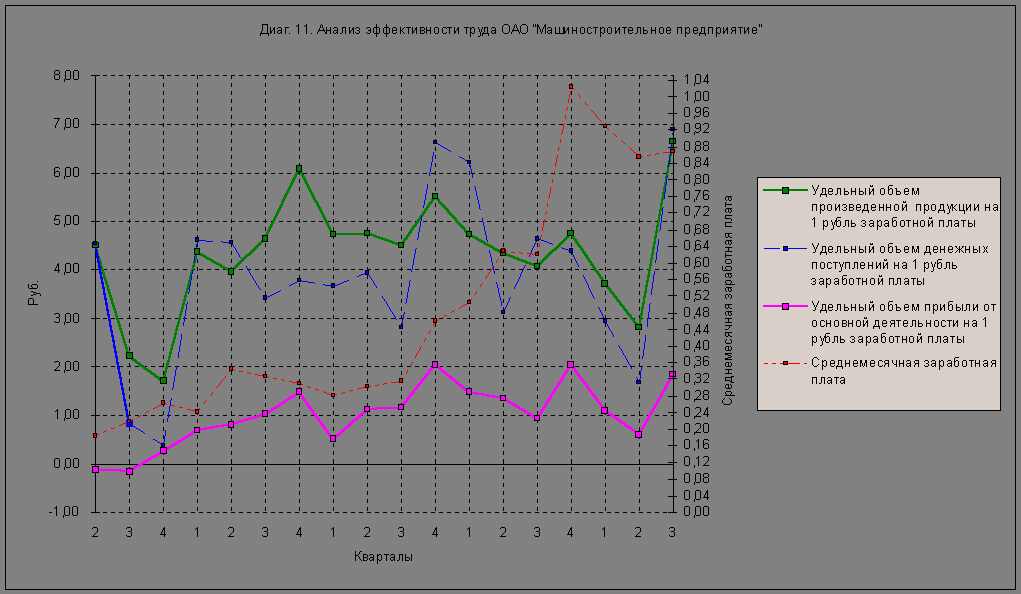

Анализируя показатели эффективность труда на предприятии, (см. диаграмму 11), можно сделать выводы об увеличении удельного объема произведенной продукции и денежных поступлений на 1 рубль заработной платы при увеличении среднемесячной заработной платы, что говорит о достаточно эффективной организации труда на предприятии.

12.6 Выводы по результатам анализа финансовой отчетности

По результатам проведенного анализа финансовой отчетности ОАО «Машиностроительный завод» можно сделать следующие выводы:

- основными финансовыми проблемами предприятия являются: несколько завышенная дебиторская задолженность, излишние запасы материалов и готовой продукции, определенная необновляемость основных фондов при достаточно высоком износе эксплуатируемых объектов;

- на дату оценки предприятие имеет одни из самых высоких показателей прибыльности и рентабельности за анализируемый период;

- на протяжении четырех лет происходит рост стоимостных показателей товарной и реализованной продукции;

Результаты проведенного анализа позволяют согласиться с обоснованностью проекта стратегического бизнес-плана ОАО «Машиностроительный завод», где предусмотрен дальнейший рост основных показателей производства и реализации продукции предприятия и инвестиции в основные фонды, и использовать его данные в рамках метода дисконтирования денежных потоков при определении стоимости ОАО «Машиностроительный завод».

13 ОЦЕНКА МЕТОДОМ ЧИСТЫХ АКТИВОВ

Затратный подход (подход на основе активов или имущественный подход) применительно к оценке бизнеса представляет собой способ определении стоимости предприятия, основанный на оценке рыночной стоимости его активов за вычетом обязательств. Затратный подход реализует принцип замещения, выражающийся в том, что покупатель не заплатит за готовый объект больше, чем за создаваемый объект той же полезности.

Именно такой подход получил наибольшее распространение в отечественной практике оценки. Кроме того, оценка предприятия как набора активов (имущественного комплекса) соответствует определению, данному в статье 132 части I Гражданского кодекса Российской Федерации.

Согласно Гражданскому кодексу предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. Предприятие в целом или его часть могут быть объектом купли - продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия, как имущественного комплекса, входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Хотя стоимость действующего предприятия, определяемая как разница стоимости его активов и обязательств, не всегда объективно отражает его действительную стоимость, в современных условиях, при дефиците рыночной информации о предприятии и его окружении, этот метод является одним из базовых для заключения о стоимости бизнеса.

Применение затратного подхода в оценке бизнеса наиболее обоснованно в случае оценки предприятия в целом или на основе, отличной от оценки предприятия, как действующего, оценки контрольного пакета акций компании обладающей значительными материальными активами, а также в случаях, когда имеется возможность выявления и оценки имеющихся у предприятия нематериальных активов.

Затратный подход следует использовать при оценке новых или вновь созданных предприятий, когда отсутствуют ретроспективные данные о прибылях, или имеются затруднения с обоснованным прогнозированием величины ее будущих прибылей или денежных потоков.

При использовании данного подхода следует иметь в виду, что если предполагается продолжение деятельности предприятия, то необходимо использовать метод чистых активов или метод накопления активов. В противном случае следует использовать метод ликвидационной стоимости. Нельзя забывать, что по возможности методы затратного подхода должны сочетаться с другими подходами и методами, и для их применения необходимо соответствующее обоснование.

Популярность методик по оценке действующих предприятий, основанных на затратном подходе, вызвана, во-первых, его традиционностью, и, во-вторых, возможностью реального использования в практической оценке стоимости предприятий в условиях переходной экономики.

На затратном подходе основывались отечественные методики по оценке стоимости предприятий, которые получили наибольшее распространение в последнее десятилетие в связи с разгосударствлением и приватизацией, в связи с этим возникла необходимость оценки выкупаемого имущества, установления соответствующих пропорций при изменении прав собственности.

В 1990 г. было разработано Временное методическое положение по оценке стоимости имущества государственных предприятий и организаций, подлежащих выкупу, продаже. Оно рекомендовало порядок осуществления работ по оценке имущества предприятий и оформлению ее результатов, и было разработано исходя из необходимости реализации государственного имущества по реальной стоимости с учетом его фактического состояния, а также исходя из перспектив развития выкупаемого предприятия и с учетом других факторов, влияющих на оценку стоимости имущества. Так, при определении окончательной оценочной стоимости имущества предприятия дополнительно учитывалось: финансовое состояние предприятия, спрос на выпускаемую продукцию (оказываемые услуги), рентабельность производства, местоположение предприятия и другие факторы.

Данное положение предусматривало оценку стоимости имущества предприятия как единого имущественного комплекса производственных фондов и других ценностей, находившихся в его полном хозяйственном ведении. Оценка стоимости имущества производилась исходя из его наличия и фактического состояния, устанавливаемого по результатам инвентаризации, реально складывающихся цен, а также других факторов, оказывающих влияние на оценочную стоимость. В состав оцениваемого имущества включались основные средства, финансовые активы, оборотные средства, незавершенное строительство.

Критерием для определения окончательной величины оценочной стоимости имущества рентабельного предприятия мог выступать уровень дохода получаемого на соответствующую сумму денежных средств, помещенную на долгосрочный банковский депозит.

Оценочная стоимость имущества уменьшалась на сумму кредиторской задолженности, а также на величину банковских кредитов при согласии банка на предоставление этих кредитов правопреемнику.

К сожалению, приведенная методика не позволяла учитывать перспективы развития предприятия. Так, абсолютно не использовались показатели прогнозной прибыли. Несовершенство рынка банковских услуг приводило к необъективному расчету величины банковского процента. Отсутствие законодательной базы и ограниченность бухгалтерского учета приводили к тому, что зачастую стоимость нематериальных активов (в частности интеллектуальной собственности) не учитывалась при оценке имущества предприятия.

Но следует отметить, что данное методическое положение легло в основу последующих методик по оценке стоимости имущества предприятий в процессе приватизации в Российской Федерации, используемых и в настоящее время.

Так, Законом «О приватизации государственных и муниципальных предприятий в РСФСР» было установлено следующее. Определение начальной цены приватизируемого предприятия для его продажи по конкурсу или величины уставного капитала акционерного общества производится комиссией по приватизации на основании оценки предприятия по его предполагаемой доходности или на основе оценки возможной выручки от распродажи его активов.

В 1991 г. Всероссийский научно-исследовательский и проектный институт в строительстве по заказу Госкомимущества РСФСР подготовил Методические рекомендации по оценке стоимости объектов приватизации, которые предлагалось использовать и для других целей, например, при анализе производственно - хозяйственной деятельности и создания совместных предприятий.

В Методических рекомендациях был подробно разработан перечень исходных данных, необходимых для проведения оценочных работ, и детально описаны три методики оценки стоимости имущества предприятий, а именно:

1) Методика оценки стоимости основных фондов с учетом износа, когда определяются первоначальная стоимость, полная восстановительная стоимость и остаточная восстановительная стоимость;

2) Методика оценки стоимости фондов с учетом перспективы получения прибыли, выбор срока фиксации прибыли, и расчет потенциальной прибыли;

3) Методика оценки стоимости имущества с учетом льгот и наценок.

При этом окончательная оценка стоимости имущества предприятия определялась исходя из анализа результатов расчетов по всем трем методикам с учетом интересов продавца и покупателя и в зависимости от выбранных способов приватизации: выкуп, конкурс, аукцион или акционирование.

В 1992 г. Указом Президента РФ «Об ускорении приватизации государственных и муниципальных предприятий» были утверждены Временные методические указания по оценке стоимости объектов приватизации. Согласно этим указаниям определение стоимости имущества предприятия производилось с учетом остаточной стоимости основных средств и малоценных и быстроизнашивающихся предметов, балансовой стоимости долгосрочных финансовых вложений, нематериальных активов (за вычетом начисленного износа), объектов незавершенного строительства и не установленного оборудования, запасов и затрат, денежных средств и прочих финансовых активов.

Для определения начальной цены предприятия при его продаже по конкурсу, на аукционе, величины уставного капитала акционерного общества из стоимости имущества предприятия исключались статьи пассива баланса: средства остатков фондов экономического стимулирования и прибыли, кредиты и заемные средства, расчеты с кредиторами и прочие пассивы баланса в части заемных и временно привлеченных средств.

На основе вышеизложенного можно сделать вывод, что все отечественные методики по оценке стоимости имущества предприятий, которые получили наибольшее распространение в последнее десятилетие, основывались на затратном подходе и предполагали оценку балансового собственного капитала предприятия. Это не совсем соответствует требованиям к оценке бизнеса в условиях рыночной экономики, так как не позволяет определить реальную рыночную стоимость капитала предприятий, и, прежде всего с учетом их доходности.

Во многом использование таких методик было предопределено объективными причинами. В частности невысоким уровнем развития оценочной науки в России и отсутствием достаточного количества грамотных кадров, способных произвести объективную оценку огромного числа приватизируемых предприятий. В целом такая ситуация указывает на необходимость использования зарубежного опыта, организации и совершенствования оценки бизнеса в России.

Необходимо также иметь в виду, что оценка в период экономических преобразований затрудняется отсутствием обоснованных данных для использования сравнительного подхода ввиду дефицита достоверной информации для сопоставления и ограничениями по применению доходного подхода ввиду трудности прогнозирования будущих доходов и субъективного определения требуемого инвесторами уровня доходности.

Здесь необходимо отметить, что в зарубежной практике подход на основе активов применяется больше при оценке предприятий - производителей, холдинговых бизнесов или некоторой их комбинации (смешанной форме). При этом под предприятием-производителем предполагается предприятие, которое ведет экономическую деятельность по производству, продаже или торговле товарами или услугами. Холдинговый (или инвестиционный) бизнес в свою очередь представляет собой бизнес с имуществом, получающий доход за счет использования своих активов, к которым могут относиться предприятия-производители или другие предприятия.

Чистые активы - это величина, определяемая путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. В соответствии с I частью Гражданского кодекса РФ показатель стоимости чистых активов используется и для оценки степени ликвидности организаций отдельных организационно - правовых форм.

В настоящее время согласно Приказа Министерства финансов РФ № 60н от 28 июня 2000 г. «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» порядок оценки стоимости чистых активов всех организаций регламентируется Приказом Министерства финансов РФ № 71 и Федеральной комиссии по рынку ценных бумаг № 149 от 5 августа 1996 года «О порядке оценки стоимости чистых активов акционерных обществ».

В процессе использования метода чистых активов определяется балансовый собственный капитал предприятия в соответствии с данными финансовой отчетности и бухгалтерской документации о стоимости активов предприятия и его обязательств. Поэтому данный метод носит также название метод балансового собственного капитала.

Активы, участвующие в расчете, - это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

1) Внеоборотные активы, отражаемые в первом разделе баланса, за исключением балансовой стоимости собственных акций общества, выкупленных у акционеров. При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

а) непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы, торговые марки, товарные знаки и т.п.);

б) имеющие документальное подтверждение затрат, связанных с их приобретением (созданием);

в) право общества на владение данными нематериальными правами должно быть подтверждено документом (патентом, лицензией, актом, договором и т. п.), выданным в соответствии с законодательством Российской Федерации;

2) Запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у предприятия на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг - показатели статей, в связи с которыми, они созданы, принимаются в расчете с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Пассивы, участвующие в расчете, - это обязательства предприятия, в состав которых включаются следующие статьи:

1) Целевые финансирование и поступления;

2) Долгосрочные обязательства банкам и иным, юридическим и физическим лицам;

3) Краткосрочные обязательства банкам и иным, юридическим и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям «Доходы будущих периодов» и «Фонды потребления».

В оценке бизнеса подход на основе определения стоимости его активов основывается на принципе замещения: актив стоит не больше, чем были бы затраты на замещение всех его составных частей.

В рамках настоящей оценки при использовании метода чистых активов (см. Приказ Министерства финансов РФ № 71 и Федеральной комиссии по рынку ценных бумаг № 149 от 5 августа 1996 года «О порядке оценки стоимости чистых активов акционерных обществ»), баланс предприятия, составленный на принципе исторической стоимости, заменяется балансом, в котором все активы - осязаемые и неосязаемые, а также все обязательства показаны по рыночной стоимости или какой-либо другой подходящей текущей стоимости.

Недостатком оценки предприятия данным методом является то, что он редко соответствует его рыночной стоимости. Это вызвано тем, что в общем случае традиционные методы бухгалтерского учета не отражают истинную рыночную стоимость.

Оценка методом на основе активов проводилась по данным бухгалтерского баланса ОАО «Машиностроительный завод» по состоянию на 1 октября 2000 года с соответствующей корректировкой балансовых статей.

Нематериальные активы

Перечень нематериальных активов, принадлежащих ОАО «Машиностроительный завод» представлен в Приложении к настоящему отчету (см. прил. 2).

Объект нематериальных активов «Патент на установку откачки газа из магистрального трубопровода» в дальнейшем не поддерживается в связи с решением ОАО «Газпром» выбрать для этих целей изделие фирмы «Ариэль» (США), поэтому его стоимость, как объекта, не использующегося в производственном процессе предприятия, при расчете стоимости нематериальных активов не учитывалась.

Стоимость таких объектов как уплаченные регистрационные сборы, приобретенные права и лицензии не корректировалась, так как размер платежей по ним регулируется государством.

Стоимость программных продуктов не корректировалась, поскольку разработки носят нестандартный характер, они адаптированы конкретно к данному предприятию и в настоящее время используются для работы подразделений (разработка автоматического управления). Разработки в информационно-рекламных целях (создание web-сайта) также используются в настоящее время, стоимость данного актива не корректировалась.

Таким образом, откорректированная стоимость нематериальных активов ОАО «Машиностроительный завод» соответствует их балансовой стоимости и составляет 106 тыс. рублей.