Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод"

| Вид материала | Отчет |

Содержание12.1 Анализ активов Постоянные (внеоборотные) активы Текущие (оборотные) активы 12.2 Анализ пассивов |

- Годовой отчет открытого акционерного общества «Демиховский машиностроительный завод», 1254.16kb.

- Годовой отчет за 2010/2011 учебный год ргоу спо «Чебоксарский машиностроительный техникум», 2825.11kb.

- Очерский машиностроительный завод омз организационная форма: ОАО «Очерский машиностроительный, 14.05kb.

- Дополнительная информация об организации, 588.83kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год ОАО «Машиностроительный, 375.43kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Ишимбайский машиностроительный, 370.92kb.

- 13. Инновационно-внедренческая деятельность в России, 106.12kb.

- Годовой отчет открытого акционерного общества «Ишимбайский машиностроительный завод», 229.83kb.

- Вкаких случаях составляется краткий отчет об оценке? 6 Вкаких целях стб 52 01-2007, 233.27kb.

- Госкомимущества Российской Федерации путем реорганизации государственного предприятия, 147.46kb.

12.1 Анализ активов

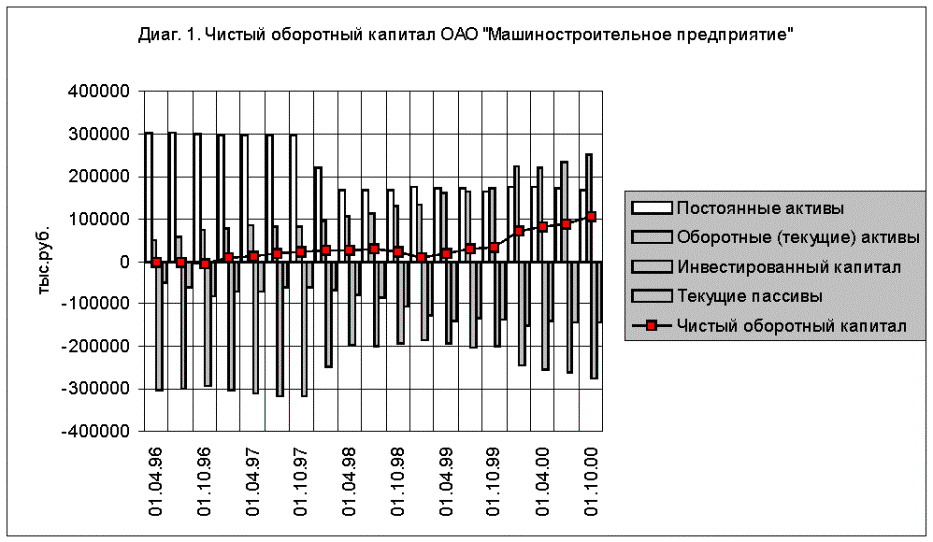

В течение всего анализируемого периода величина совокупных активов предприятия неуклонно росла и на 1 октября 2000 года составила 419777 тыс. рублей, темп роста в период с 1996 года по IV квартал 2000 года составил 1,18 раз. Рост, в среднем, составил 1 % в год.

Краткосрочная задолженность за этот же период увеличилась в 2,78 раза, что свидетельствует об увеличении зависимости предприятия от кредиторов.

Диаграмма 1.1

Изменение структуры активов ОАО «Машиностроительный завод»

Постоянные (внеоборотные) активы

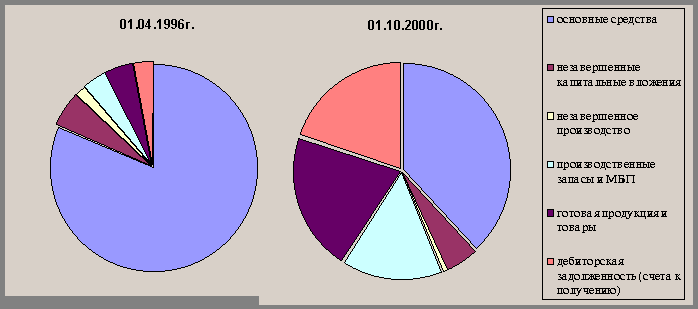

Стоимость постоянных активов предприятия на 1 октября 2000 г. составила 169323 тыс. рублей, а их удельный вес в общей стоимости имущества - 40%, что не совсем характерно для фондоемких промышленных предприятий. На протяжении 1996 – 2000 г.г. доля постоянных активов в общей сумме имущества предприятия неизменно снижалась. Во многом на это повлияло уменьшение остаточной стоимости основных средств с 284093 тыс. рублей по состоянию на 1.04.1996 г. до 150330 тыс. рублей по состоянию на 01.10.2000 г.

Одной из причин отмеченных изменений является проведение переоценки зданий и сооружений по состоянию на 1 января 1998 г. экспертным путем, в результате чего остаточная стоимость основных фондов предприятия снизилась на 77475 тыс. рублей. Кроме того, уменьшение остаточной стоимости основных фондов было вызвано списанием объектов, непригодных к дальнейшей эксплуатации, причем соответствующего обновления основных фондов не происходит, что может привести к неблагоприятным последствиям в будущем.

В целом структура постоянных активов в течение анализируемого периода значительно не изменялась. Основными их составляющими на 1.10.2000г. являлись основные средства (88,8%) и незавершенные капитальные вложения (10,7 %).

В составе основных фондов предприятия большую часть занимают здания, причем не только производственные. На балансе ОАО «Машиностроительный завод» находятся здания социальной и непроизводственной сферы.

Содержание объектов социальной и непроизводственной сферы приводит к отвлечению оборотных средств предприятия и не способствует повышению эффективности его финансово-хозяйственной деятельности. Следует отметить, что некоторые из этих зданий могут использоваться как объекты коммерческой недвижимости и приносить доход в виде арендной платы.

Кроме вышеуказанных составляющих постоянных активов, предприятие обладает нематериальными активами, остаточной стоимостью 106 тыс. рублей, в составе которых находятся лицензии и различные программные продукты (см. прил.1)

В довершение характеристики постоянных активов предприятия следует упомянуть о долгосрочных финансовых вложениях на общую сумму 792 тыс. рублей, представленных вкладами в уставный капитал различных организаций.

Текущие (оборотные) активы

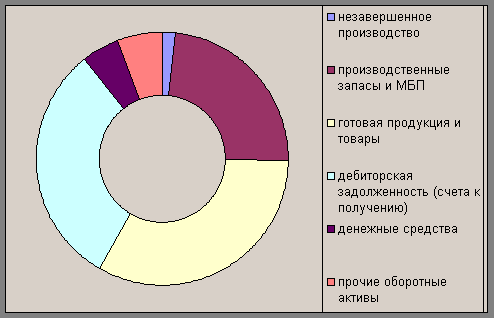

Стоимость текущих активов на 1 октября 2000г. составила 250454 тыс. рублей, а их удельный вес в общей стоимости имущества предприятия составил 60 %. При этом за период 1996 - 2000 г. г. доля оборотных средств в составе активов возросла более, чем в 4 раза, за счет увеличения дебиторской задолженности и прироста остатков запасов и готовой продукции.

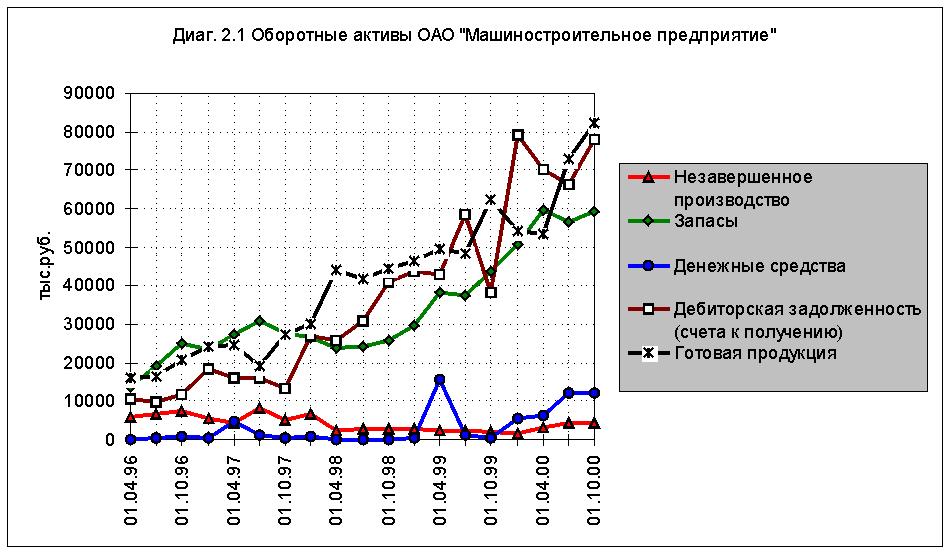

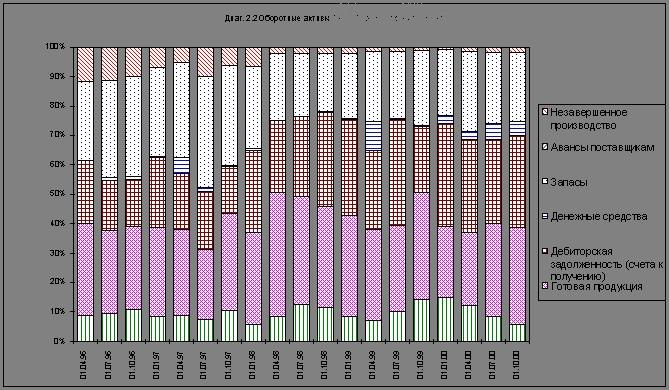

Диаграммы 2.1 и 2.2 показывают динамику изменения структуры текущих активов ОАО «Машиностроительный завод» в период с 01.04.1996г. до 01.10.2000г.

На практике при увеличении доли текущих активов маневренность предприятия повышается, однако приведенные ниже данные о росте дебиторской задолженности ОАО «Машиностроительный завод» свидетельствуют об обратном.

На протяжении 1996 - 2000 г.г. основными составляющими текущих активов предприятия являлись дебиторская задолженность, готовая продукция и запасы. На 1 октября 2000 г. доля указанных статей в общей величине оборотных активов составила 31,2%, 32,86 и 23,7 %, а их балансовая стоимость достигла 78049 тыс. рублей, 82287 тыс. рублей и 59359 тыс. рублей соответственно.

Самой значительной по удельному весу среди составляющих текущих активов по удельной величине является готовая продукция. Его остатки составили на 1 октября 2000 г. 82287 тыс. рублей. За период с 1.04.1996 г. по 1.10.2000 г. они выросли в 5,21 раза.

Данное обстоятельство объясняется отставанием объемов реализации от объемов выпуска вследствие потери платежеспособности многих потребителей в 1997-1998 г.г.

Второй по удельному весу среди составляющих текущих активов является дебиторская задолженность, при этом ее доля в 1,25 раза превышает рекомендуемый 25 % - ный уровень в общей сумме оборотных средств.

Вывод о несколько завышенной величине дебиторской задолженности подтверждает соотношение величин дебиторской и кредиторской задолженности предприятия.

На 1.10.2000г. размер дебиторской задолженности превысил размер кредиторской задолженности в 2,87 раза, причем по сравнению с аналогичным периодом прошлого, 1999 года это соотношение выросло в 1,5 раза.

Третьим по величине текущим активом являются производственные запасы. Его остатки составили на 1 октября 2000 г. 59359 тыс. рублей. За период с 1.04.1996 г. по 1.10.2000 г. они выросли в 2,5 раза.

По данным служб ОАО «Машиностроительный завод» регулярно проводимая инвентаризация запасов выявляет неликвидные позиции, затем проводится их списание. Однако, отсутствие четкой взаимосвязи между объемами производимой продукции и остатками запасов на складах, дает основание предположить, что формирование запасов осуществляется без четкой ориентации на производственную программу.

На протяжении всего анализируемого периода предприятие располагает сравнительно низким объемом денежных средств.

Эффективность управления оборотным капиталом ОАО «Машиностроительный завод» в рассматриваемый период можно охарактеризовать определением структуры производственно-коммерческого цикла предприятия. Производственно-коммерческий цикл охватывает отрезок времени, начиная с вложения денег для осуществления закупок, до взыскания дебиторской задолженности, возникшей в результате продажи продукции и услуг.

Диаграмма 2.3.

Структура производственно-коммерческого цикла в 2000 г.

Сумма периодов оборотов отдельных составляющих текущих активов представляет собой "затратный цикл". Продолжительность затратного цикла предприятия в первом - третьем квартале 2000г. составила в среднем 996,56 дней. Рост данного показателя в динамике свидетельствует об ухудшении эффективности использования имущества (активов) предприятия. Причем 690 дней или 69,3 % приходится на оборот запасов и материалов, 143 дня или 14,3 % приходится на оборот готовой продукции и товаров, 102,78 дней или 10,3 % -на инкассирование дебиторской задолженности. Сокращение продолжительности оборота дебиторской задолженности, а также запасов на складе готовой продукции и запасов существенно увеличила бы скорость оборота текущих активов предприятия, и снизила бы потребность средств, необходимых для финансирования текущей производственной деятельности предприятия.

12.2 Анализ пассивов

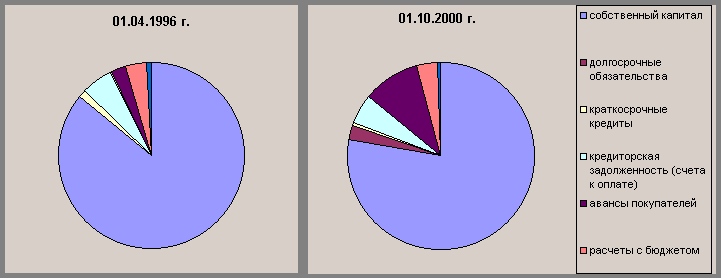

Инвестированный капитал включает в себя собственный капитал и долгосрочные обязательства предприятия. Долгосрочные обязательства для целей анализа приравниваются к собственному капиталу с точки зрения возможности их использования в течение длительного срока.

В течение анализируемого периода предприятие привлекало долгосрочные источники финансирования. Вследствие этого инвестированный капитал сформирован как за счет собственных средств, так и за счет долгосрочных заемных средств

Собственные средства предприятия на 1 октября 2000 г. составили 262301 тыс. рублей, долгосрочные обязательства - 13656 тыс. рублей. За рассматриваемый период доля инвестированного капитала в общей сумме пассивов увеличилась с 14,66 % (на 1.04.96 г.) до 37,51 % (на 1.10.2000 г.).

Диаграмма 3.3

Структура пассивов ОАО «Машиностроительный завод».

Значительный удельный вес инвестированного капитала и собственных средств характеризует предприятие как финансово устойчивое с точки зрения наличия резерва покрытия задолженности, а также как достаточно надежного заемщика при получении долгосрочного кредитования (например, на создание новых видов продукции, новых производственных технологий).

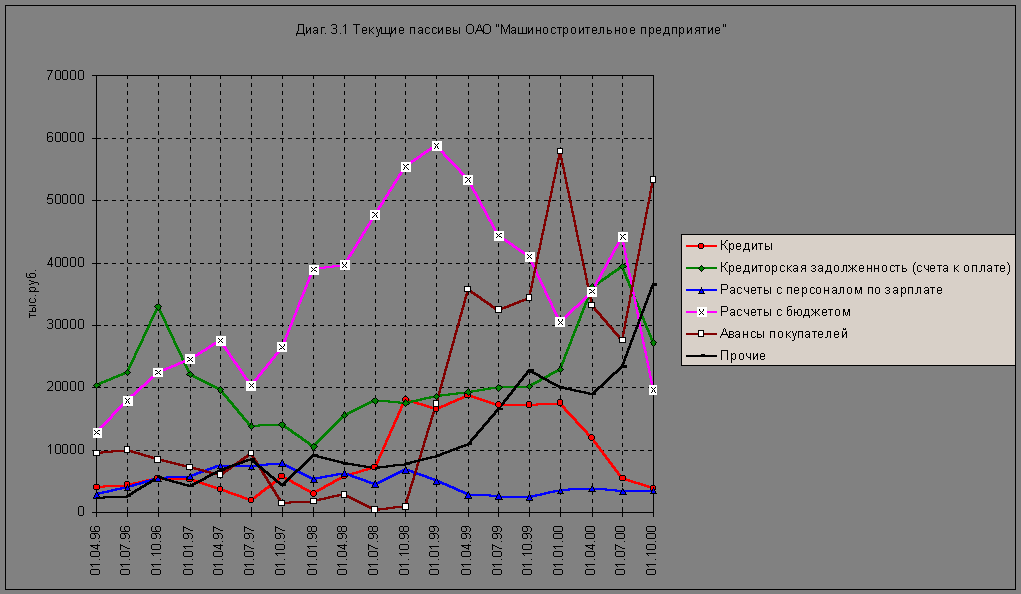

Значительный удельный вес инвестированного капитала и собственных средств характеризует предприятие как финансово устойчивое с точки зрения наличия резерва покрытия задолженности, а также как достаточно надежного заемщика при получении долгосрочного кредитования (например, на создание новых видов продукции, новых производственных технологий).Предприятие активно работает с кредиторской задолженностью, за третий квартал 2000 года задолженность перед бюджетом уменьшилась с 44184 тыс. рублей до 19577 рублей, то есть на 24607 тыс. рублей.

Поступление авансов покупателей характеризует повышение спроса на продукцию предприятия, в третьем квартале 2000 года поступления составили 25819 тыс. рублей.

Положительно можно оценить тот факт, что задолженность по заработной плате в текущем году постоянно сокращается. На 1 октября 2000 г. она составила 3452 тыс. рублей.

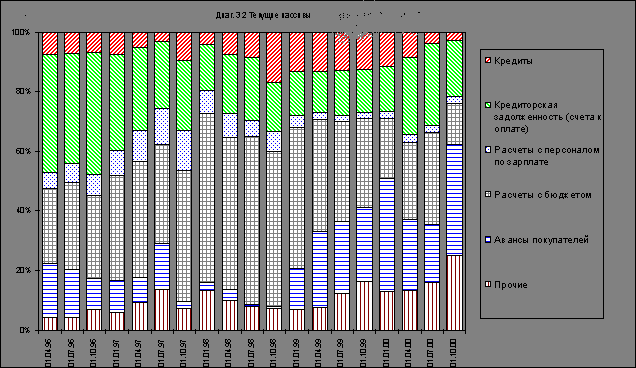

В завершение анализа текущих пассивов следует сказать о том что, кредитный цикл (сумма периодов оборотов текущих пассивов) составляет 576 дней. Чем больше "кредитный цикл", тем более эффективно предприятие использует возможность финансирования производственной деятельности за счет участников производственного процесса. Рост "кредитного цикла" снижает потребность предприятия в дополнительном финансировании оборотного капитала.