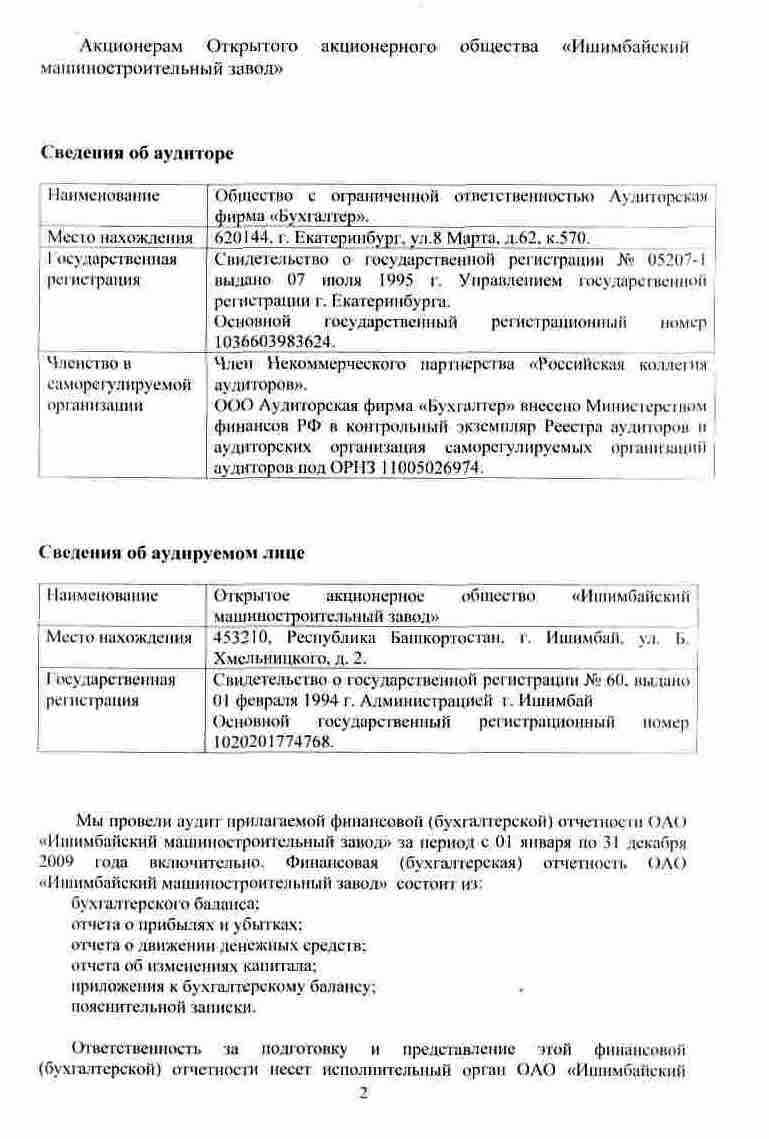

Пояснительная записка к бухгалтерской отчетности ОАО «Ишимбайский машиностроительный завод»

| Вид материала | Пояснительная записка |

- Пояснительная записка к бухгалтерской отчетности за 2011 год ОАО «Машиностроительный, 375.43kb.

- Пояснительная записка к бухгалтерской отчетности за 2010 год (тыс руб.) Пояснительная, 938.86kb.

- Пояснительная записка к годовой бухгалтерской отчётности Общие сведения, 288.32kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Завод бурового оборудования», 201.45kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 г. Оао «Сибнефть Ярославнефтепродукт», 1145.76kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 г. Оао «Газпромнефть-Урал», 867.21kb.

- Пояснительная записка к бухгалтерской отчетности за 2008 год по ОАО «1-ая петербургская, 1850.63kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «чмз», 209.18kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Сухоложский огнеупорный завод», 240.52kb.

- "Финансовая газета. Региональный выпуск", n 12, 2004 пояснительная записка к бухгалтерской, 90.62kb.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОАО «Ишимбайский машиностроительный завод» за 2009 год

1.Краткая характеристика деятельности общества

1.1 Юридический адрес Открытого акционерного общества «Ишимбайский машиностроительный завод» (далее «Общество»): 453210, Республика Башкортостан,

г. Ишимбай, ул. Б.Хмельницкого, д.2.

1.2 Открытое акционерное общество «Ишимбайский машиностроительный завод» создано на базе эвакуированного в 1941 году в г. Ишимбай Бакинского завода грязевых насосов.

С 1942 года завод выпускал продукцию военного назначения, после войны перешел

на производство нефтепромыслового оборудования (сварные насосы, задвижки, прессы).

В настоящее время завод продолжает специализироваться на выпуске нефтепромыслового оборудования, инструмента и запасных частей к нефтепромысловому оборудованию. Перечень производимой продукции: ключи (подвесные, универсальные, трубные, штанговые), элеваторы трубные, вертлюги эксплуатационные и промывочные, пакера, якоря, ловильный инструмент (колокола, метчики), спайдеры, установки подъемные для освоения и ремонта скважин УПА-60, УПА 60/80, агрегаты для освоения и ремонта скважин А 60/80.

1.3 По состоянию на 31 декабря 2009 года численность сотрудников Общества составила 547 человек.

Среднесписочная численность работающих в Обществе за отчетный период составила

682 человека.

1.4 Основными видами деятельности Общества являются:

- проектирование и изготовление бурового, нефтепромыслового оборудования, инструмента, товаров народного потребления, запасных частей;

- ремонт бурового, нефтепромыслового оборудования, инструмента;

- производство машин и оборудования для добычи полезных ископаемых и строительства;

- оптовая торговля;

- розничная торговля;

- посредническая деятельность;

- внешнеэкономическая деятельность.

Общество вправе осуществлять любые виды деятельности, предусмотренные уставом и

не запрещенные законодательством Российской Федерации и Республики Башкортостан.

Основной доход Общество получает от проектирования и изготовления бурового и промыслового оборудования.

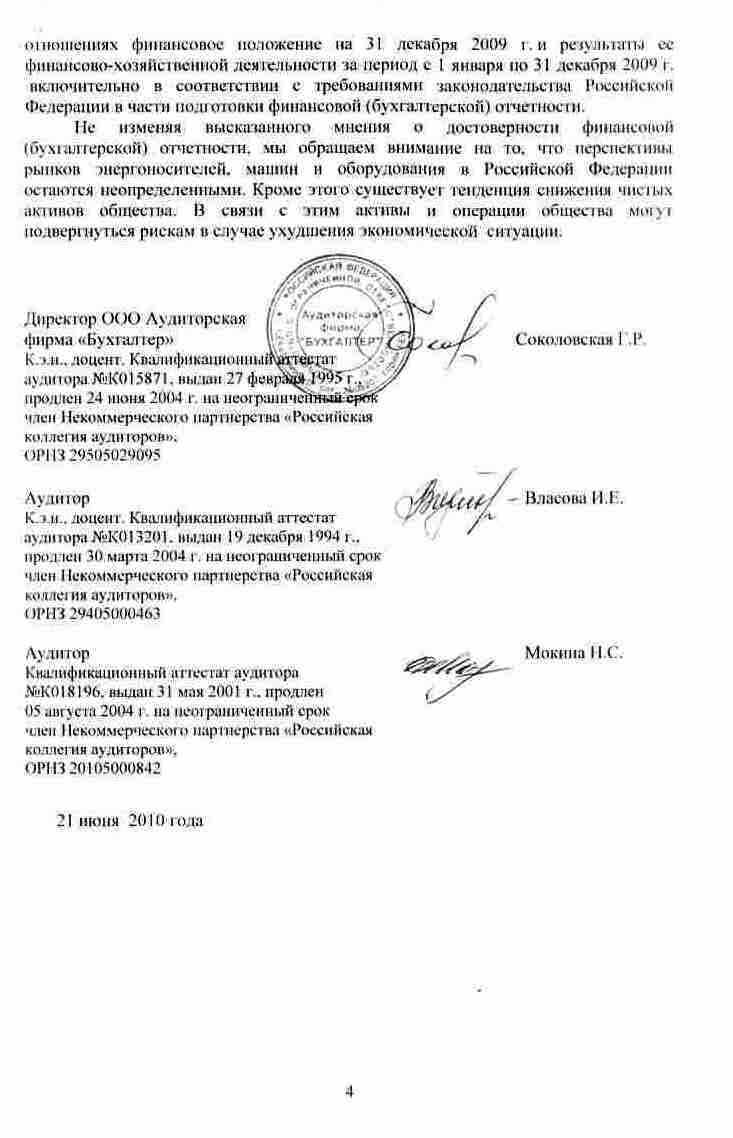

1.5 Негативные факторы (риски), влиявшие в отчетном году на финансовые результаты деятельности.

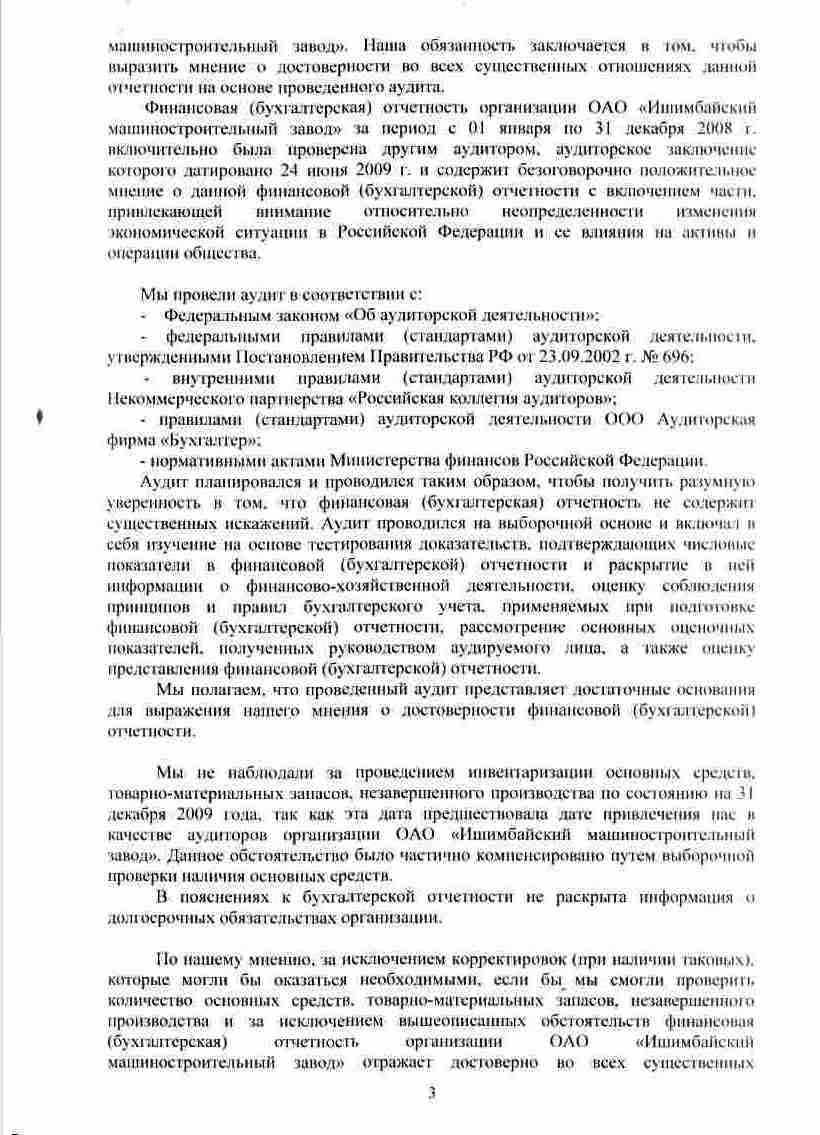

В последнее время рынки капитала и кредитные рынки крупнейших экономик мира характеризовались значительной волатильностью. Ряд крупнейших глобальных финансовых учреждений объявили себя банкротами, были проданы другим финансовым учреждениям и/или получили финансовую помощь от государства. Несмотря на меры, которые были или могут быть предприняты российским правительством для стабилизации ситуации, вследствие нестабильности мировых и российских рынков капитала и кредитных рынков на дату подписания данной финансовой отчетности существует экономическая неопределенность относительно доступности и стоимости кредитования как для Общества, так и для ее контрагентов. Ситуация экономической неопределенности может сохраниться в ближайшем будущем.

В отчетном периоде, в связи с мировым экономическим кризисом, упал спрос на продукцию, выпускаемую Обществом. В связи с этим были предприняты меры

по сокращению производственных затрат и общехозяйственных расходов.

2.Информация об учетной политике Общества

2.1 Принципы подготовки бухгалтерской отчетности

Бухгалтерская отчетность Общества сформирована исходя из действующих

в Российской Федерации правил бухгалтерского учета и отчетности, в частности:

- Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства Финансов Российской Федерации от 29.07.98 № 34 н;

- Положения по бухгалтерскому учету «Бухгалтерская отчетность организации»

ПБУ 4/99, утвержденного приказом Министерства Финансов Российской Федерации от 06.07.1999 № 43 н;

- Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Министерства Финансов Российской Федерации от 09.12.1998 № 60 н;

- Положения об учетной политике ОАО «Ишимбайский машиностроительный завод»

по бухгалтерскому учету, утвержденного приказом Общества от 29.12.2007 с учетом изменений и дополнений.

Формат представления числовых показателей годовой бухгалтерской отчетности –

в тысячах рублей.

2.2 Способы оценки основных средств

Актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

объект предназначен для использования в производстве продукции, выполнения работ, оказания услуг;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительности свыше 12 месяцев;

- не предполагается последующая перепродажа данного объекта;

- объект способен приносить экономические выгоды (доход) в будущем.

Основные средства принимаются к бухгалтерскому учету по фактическим затратам на

их приобретение, сооружение или изготовление.

В бухгалтерской отчетности основные средства отражаются по первоначальной стоимости за вычетом суммы амортизации, накопленной за время их эксплуатации.

Активы стоимостью не более 20,000 рублей за единицу отражаются в бухгалтерском учете в составе материально-производственных запасов.

Начисление амортизации основных средств производится линейным способом по нормам, исчисленным исходя из сроков полезного использования. Срок полезного использования основных средств определяется при принятии объектов к бухгалтерскому учету согласно Постановления Правительства РФ № 1 от 01.01.2002 «О классификации основных средств, включаемых в амортизационные группы».

В Обществе приняты следующие сроки полезного использования объектов основных средств:

- первая группа со сроком использования от 1 года до 2 лет включительно;

- вторая группа со сроком полезного использования от 2 лет до 3 лет включительно;

- третья группа со сроком использования свыше 3 лет до 5 лет включительно;

- четвертая группа со сроком полезного использования свыше 5 лет до 7 лет включительно;

- пятая группа со сроком использования свыше 7 лет до 10 лет включительно;

- шестая группа со сроком использования свыше 10 лет до 15 лет включительно;

- седьмая группа со сроком использования свыше 15 лет до 20 лет включительно;

- восьмая группа со сроком использования свыше 20 лет до 25 лет включительно;

- девятая группа со сроком использования свыше 25 лет до 30 лет включительно;

- десятая группа со сроком использования свыше 30 лет;

- отдельная группа (п.1, ст. 322НК РФ).

По объектам жилищного фонда (жилые дома, общежития, квартиры и др.) амортизация

не начисляется. По указанным объектам основных средств производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Доходы и расходы от выбытия основных средств, расходы от списания объектов отражаются в Отчете о прибылях и убытках в составе прочих доходов и расходов.

2.3 Способы оценки материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости приобретения или изготовления.

Готовая продукция отражается в балансе по сокращенной нормативной себестоимости

(по прямым статьям затрат) с отражением разницы между нормативной и фактической себестоимостью на отдельном счете 40 «Выпуск продукции».

Незавершенное производство («НЗП») отражается в балансе по фактической производственной себестоимости.

При отпуске сырья, материалов и НЗП в производство, реализации готовой продукции, ином выбытии материально-производственных запасов, их оценка производится по методу средней себестоимости, определяемая как средневзвешенная стоимость на момент совершения операции.

2.4 Принципы оценки финансовых вложений

Финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость, и финансовые вложения, по которым текущая рыночная стоимость не определяется.

Вклады в уставные (складочные) капиталы других организаций признаются финансовыми вложениями Общества и отражаются в учете в сумме фактических затрат, т.е. по стоимости внесенных в счет вклада активов, по которым они были отражены в учете.

При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется исходя из последней оценки.

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, а также по вкладам в уставные (складочные) капиталы стоимость определяется исходя из первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

2.5 Принципы формирования и признания доходов

Выручка в бухгалтерском учете признается в соответствии с ПБУ 9/99, п.17 исходя

из допущения временной определенности фактов хозяйственной деятельности, что предполагает отражение в бухгалтерском учете хозяйственных операций Общества в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с данными операциями. Таким образом, в отчетном периоде выручка признавалась для целей бухгалтерского учета по мере отгрузки товаров покупателям и предъявления им расчетных документов.

2.6 Принципы формирования и признания расходов

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Расходы Общества отражаются в отчете о прибылях и убытках с подразделением на:

- расходы, связанные с основным производством, по строке 020 «Себестоимость проданных товаров, работ, услуг»;

- коммерческие расходы;

- управленческие расходы;

- прочие расходы.

К расходам будущих периодов относятся расходы, произведенные Обществом в отчетном периоде, но относящиеся к следующим отчетным периодам. К таким расходам относятся:

- расходы на страхование;

- расходы на приобретение компьютерных программ и программное обеспечение;

- расходы на проверку;

- расходы на сертификацию;

- расходы на лицензирование и т.д.

Списание расходов будущих периодов производится равными долями в течение их срока полезного использования, который определяется на основе периода действия договора, лицензии или на основании информации департаментов и отделов Общества, для деятельности которых произведены указанные расходы.

2.7 Долгосрочные и краткосрочные обязательства

Задолженность по полученным займам и кредитам отражается с учетом причитающихся

на конец отчетного периода к уплате процентов согласно условиям договоров.

Отражение задолженности по заемным средствам в составе краткосрочной/долгосрочной происходит в соответствии с условиями договоров до момента погашения задолженности. Перевод долгосрочной задолженности в краткосрочную не производится.

Затраты по обслуживанию кредитов и займов относятся на прочие расходы в полном объеме. Затраты по полученным займам и кредитам, непосредственно относящимся к приобретению и (или) строительству инвестиционного актива и начисленные до момента принятия инвестиционного актива к бухгалтерскому учету, включаются в стоимость этого актива и погашаются посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Дополнительные затраты, связанные с получением займов и кредитов, определяемые

в соответствии с ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», включаются Обществом в состав прочих расходов в том отчетном периоде, в котором были произведены указанные расходы

3.РАскрытие существенных показателей бухгалтерской отчетности

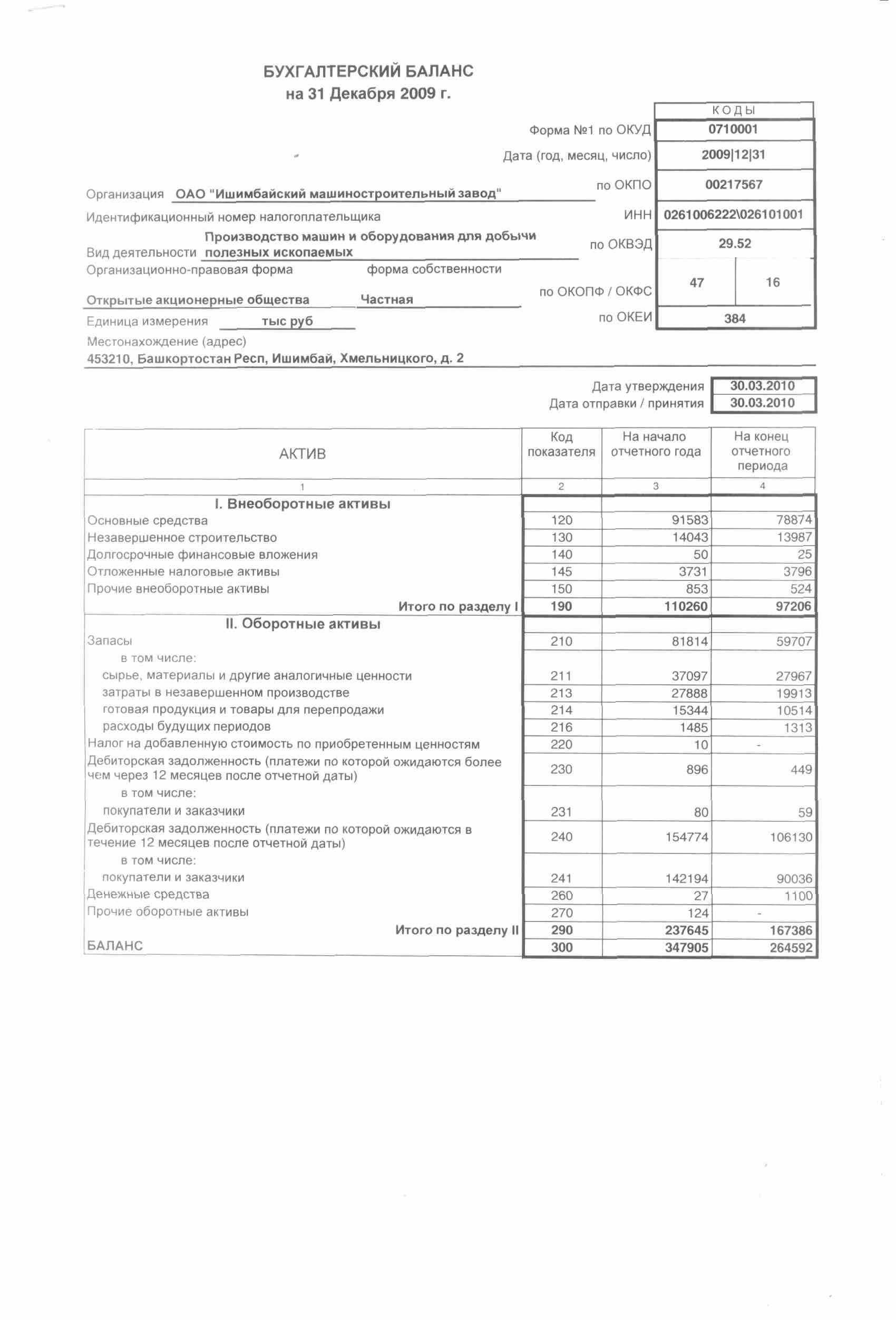

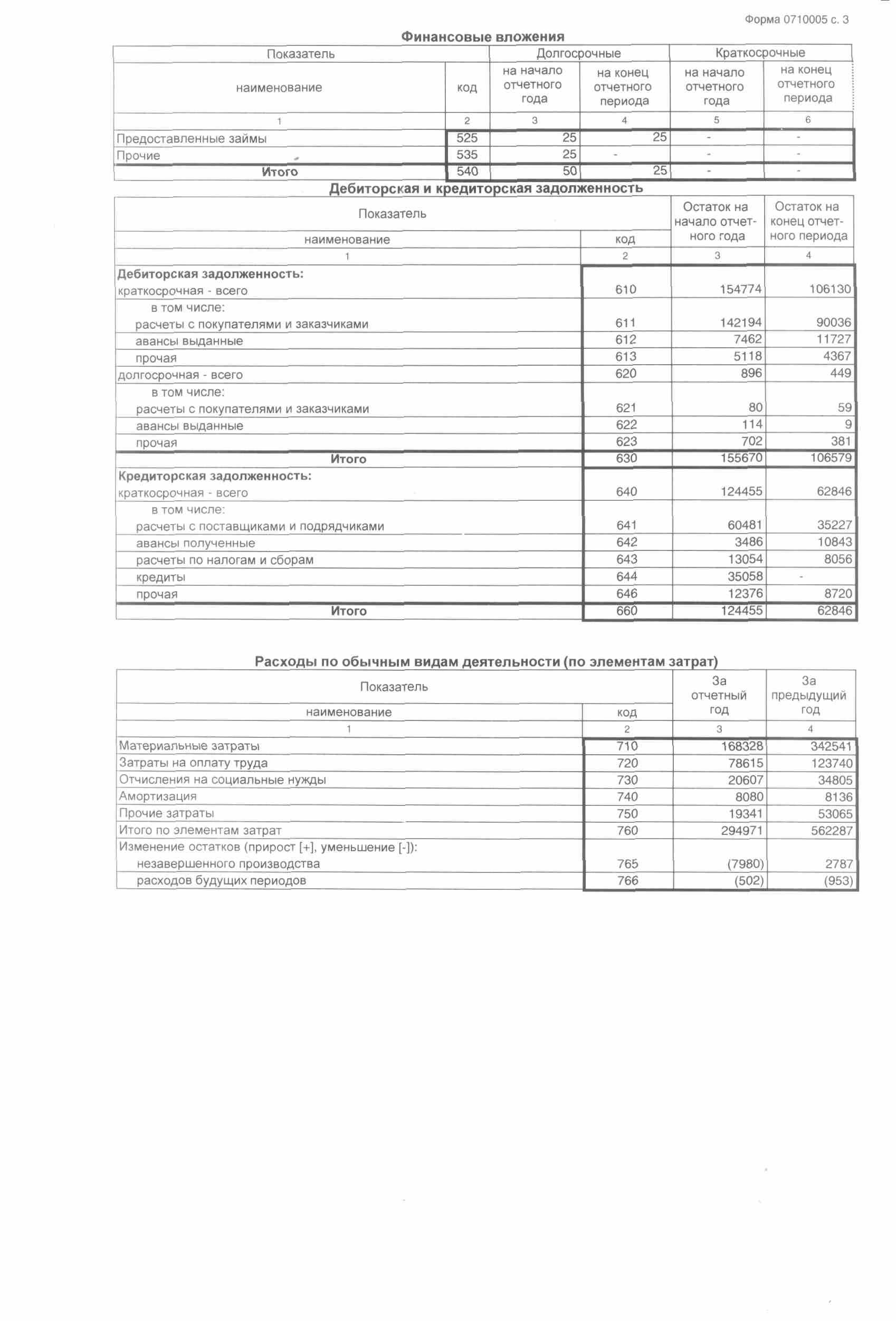

3.1. Долгосрочные финансовые вложения

Финансовые вложения приведены по фактическим затратам на их приобретение. Процент владения в уставном капитале ООО «Торговый дом Новые буровые технологии» на начало отчетного периода составлял 25%. Фактическая стоимость вклада в уставный капитал ООО «Торговый дом Новые буровые технологии» на начало отчетного периода составляла 25 тыс. руб. Общество вышло из состава участников ООО «Торговый дом «Новые буровые технологии». Доля Общества перешла ООО «Торговый дом «Новые буровые технологии».

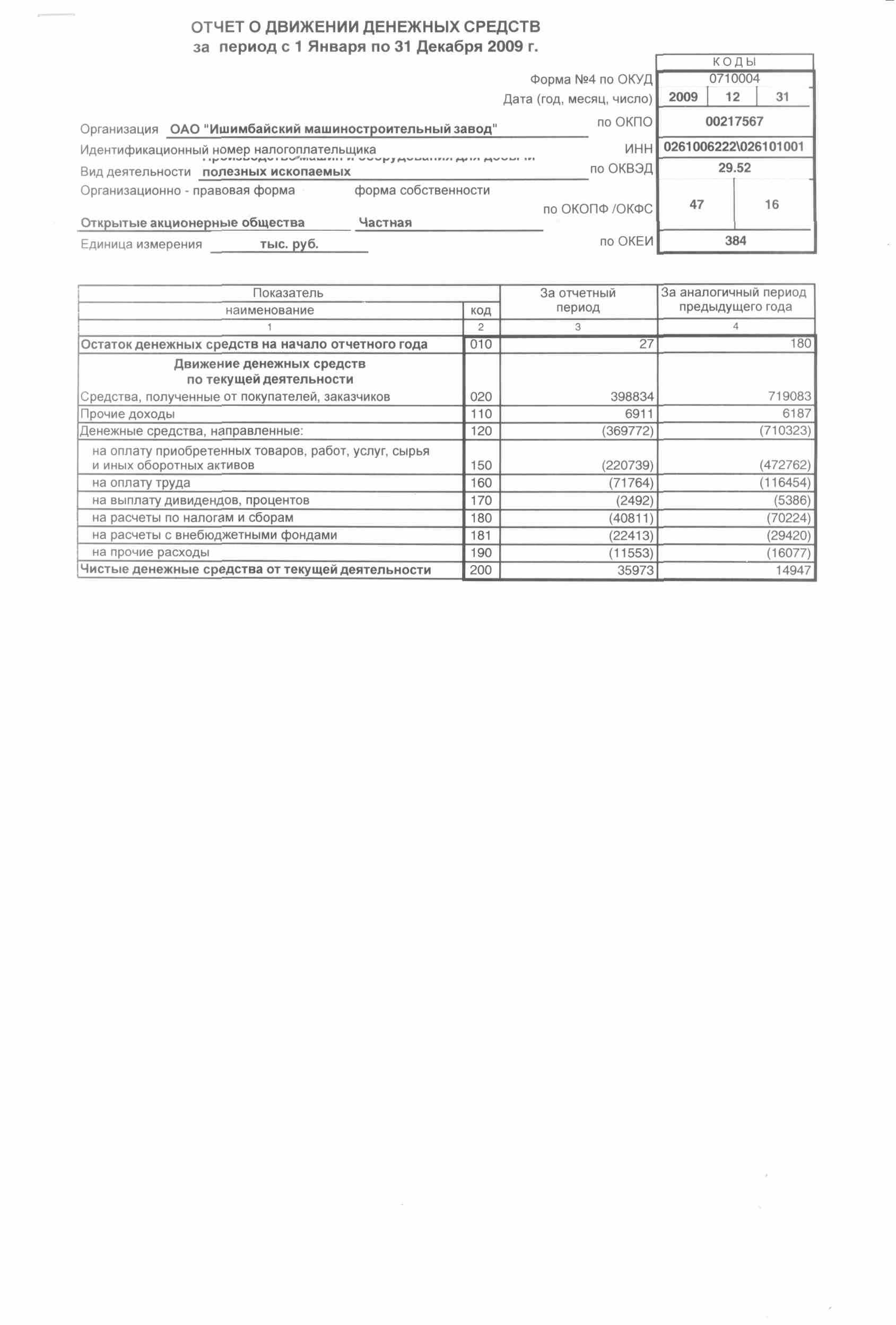

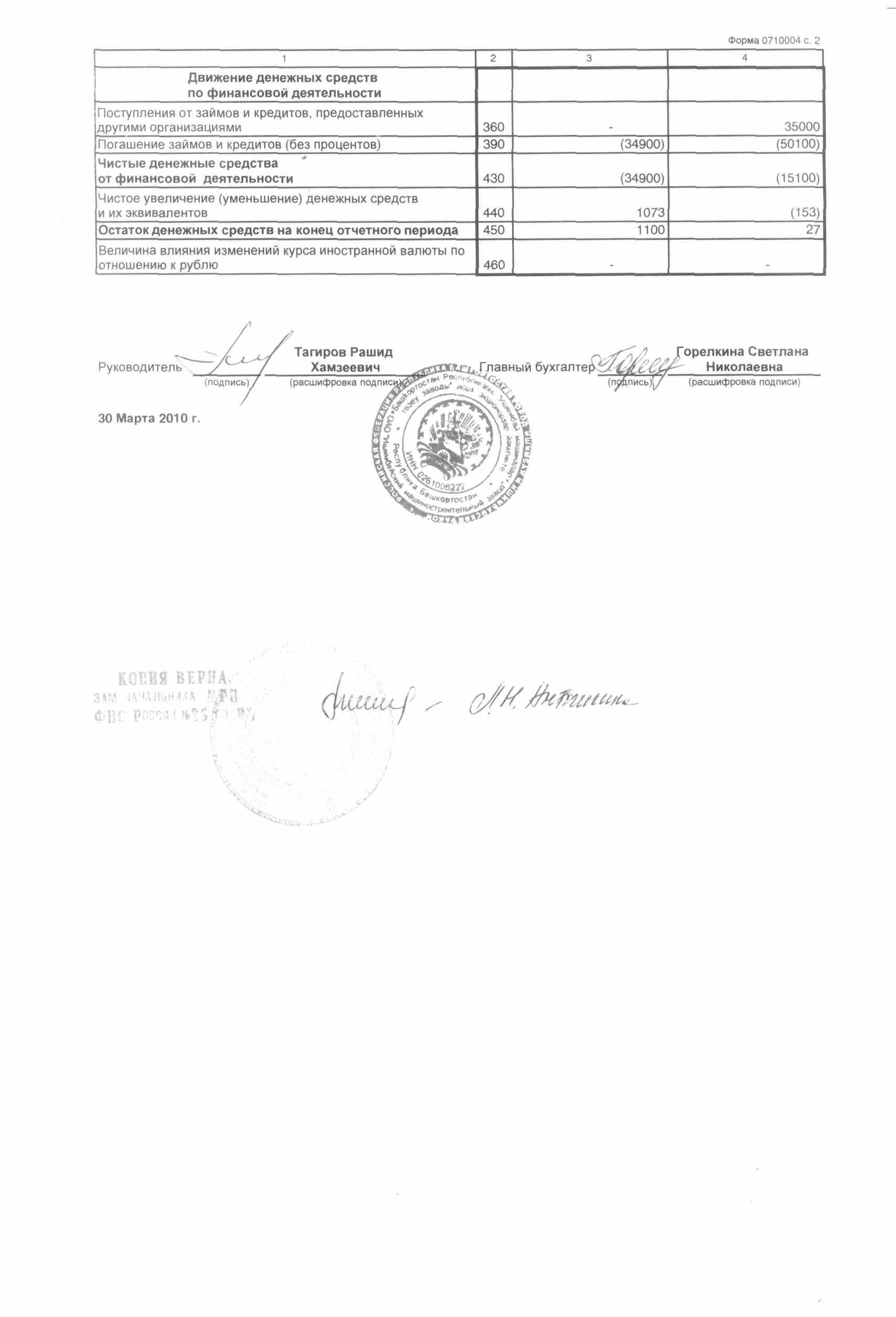

3.2. Займы и кредиты

В 2009 году Обществом были погашены кредиты с фиксированной процентной ставкой

от Ишимбайского ОСБ № 5413 АК СБ РФ, полученные в 2008 году. В отчетном периоде кредиты не получали.

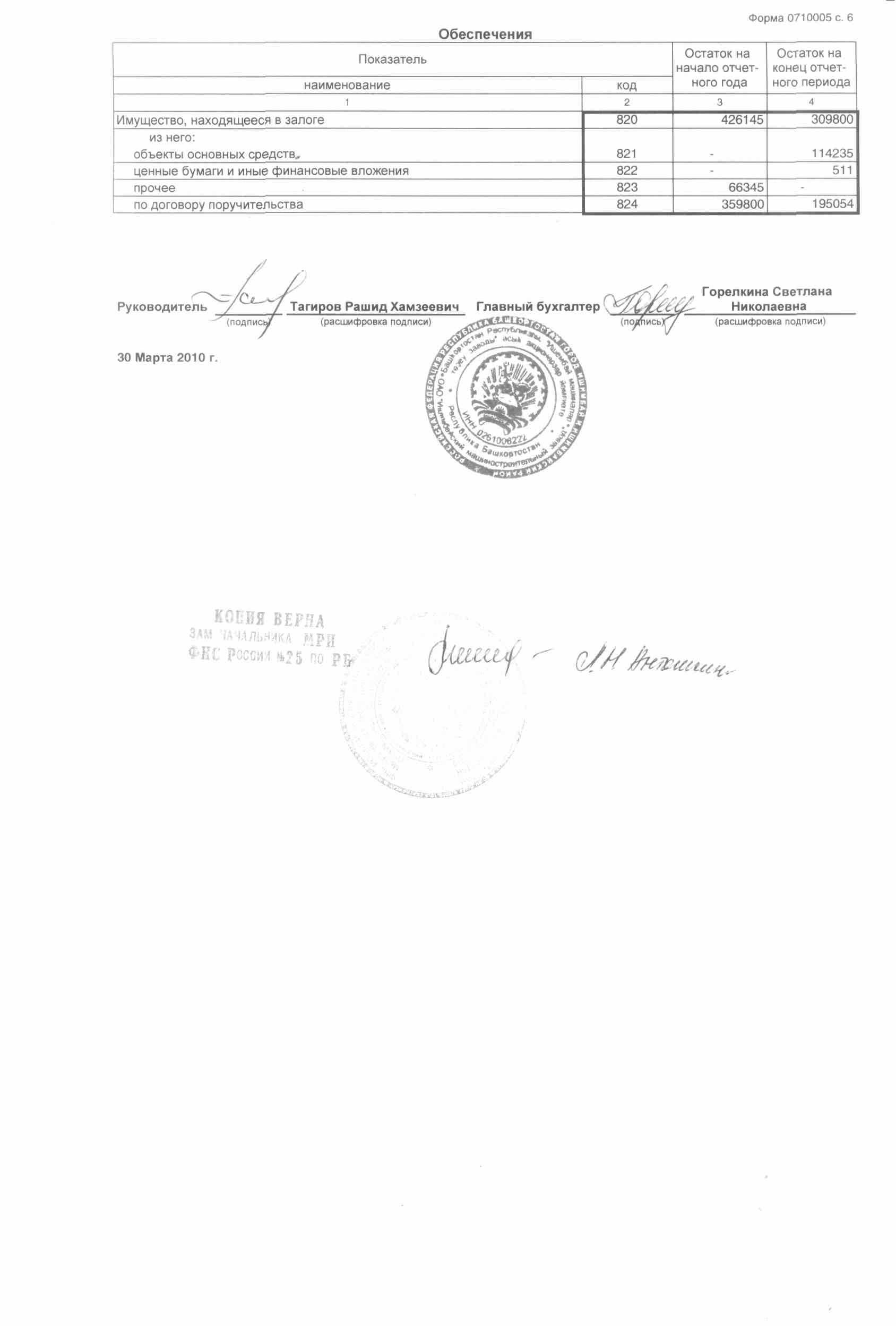

Кроме того, Общество является гарантом по кредитам, полученным ООО «Торговая Компания Кунгур» от «МДМ-Банк» и АКБ Сберегательный банк РФ. По состоянию на 31 декабря 2009 года общая сумма гарантий выданных составляет 309, 800 тыс. руб. (31 декабря 2008 года: 359,800 тыс. руб).

Сумма начисленных процентов по займам и кредитам за 2009 год составила 2,333 тыс. руб.

Средневзвешенная ставка по кредитам не применяется.

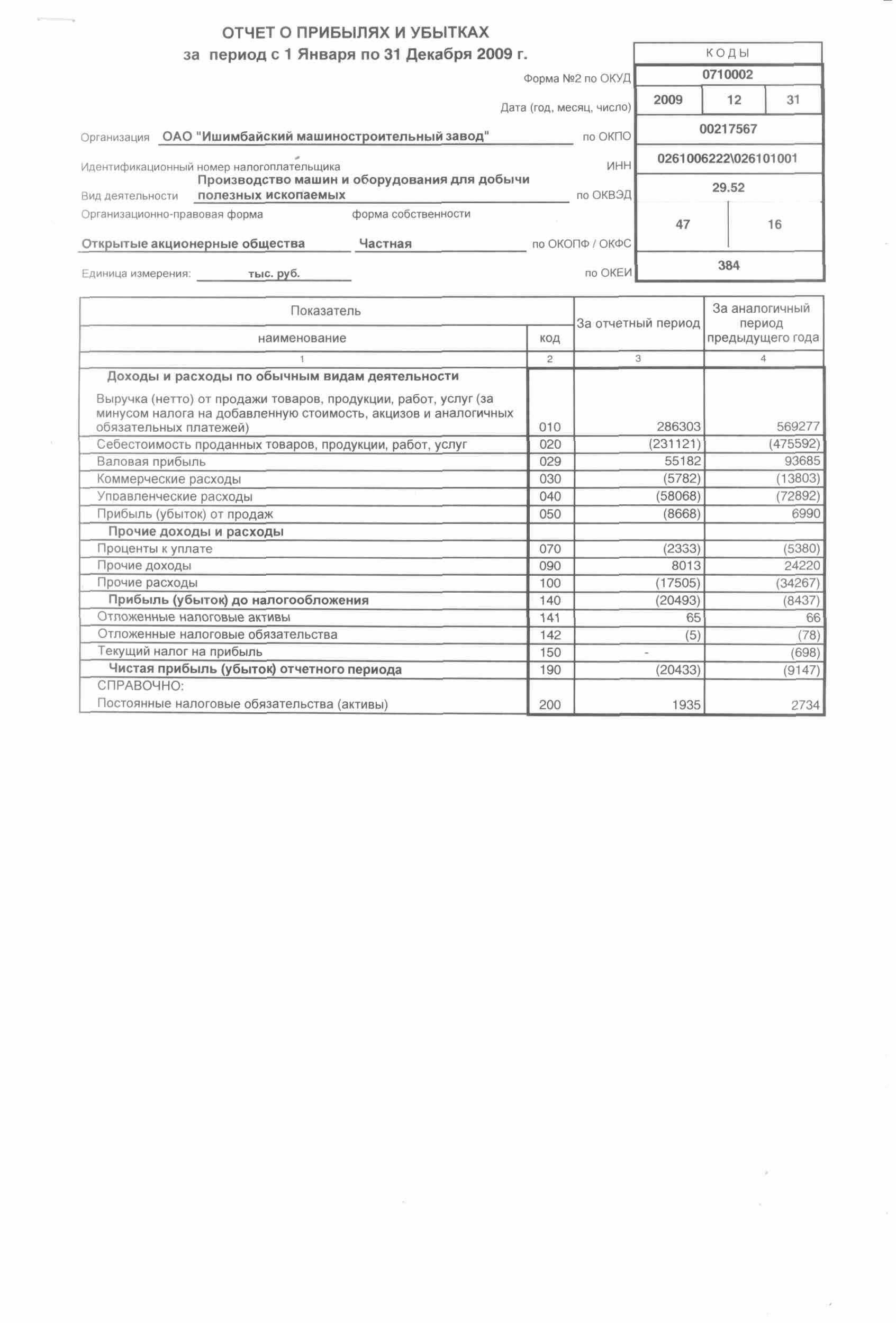

3.3. Налог на прибыль

В Отчете о Прибылях и Убытках постоянный налоговый актив и постоянное налоговое обязательство отражены в оценке нетто.

Текущий налог на прибыль в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» за 2009 и 2008 годы представлен следующим образом:

-

(тыс. руб.)

2009

2008

(Условный расход)/ условный доход по налогу на прибыль

(4,098)

(2,025)

Постоянное налоговое обязательство:

по расходам, не учитываемым для целей налогообложения

1,938

2,390

по нормируемым расходам

32

по прочим

322

Итого

1,938

2,744

Постоянный налоговый актив:

по доходам, не учитываемым для целей налогообложения

(3)

(10)

Итого

(3)

(10)

Увеличение/(уменьшение) отложенного налогового актива:

по основным средствам, в том числе из-за:

65

67

несовпадения сроков и способов начисления амортизации в бухгалтерском и налоговом учете

65

67

по товарно-материальным ценностям, в том числе из-за:

-

-

разницы в оценке между налоговым и бухгалтерским учетом

-

-

по расходам по содержанию обслуживающих хозяйств

-

-

Итого

65

67

Уменьшение отложенного налогового обязательства:

по основным средствам

(5)

(78)

Итого

(5)

(78)

Итого текущий налог на прибыль

-

698

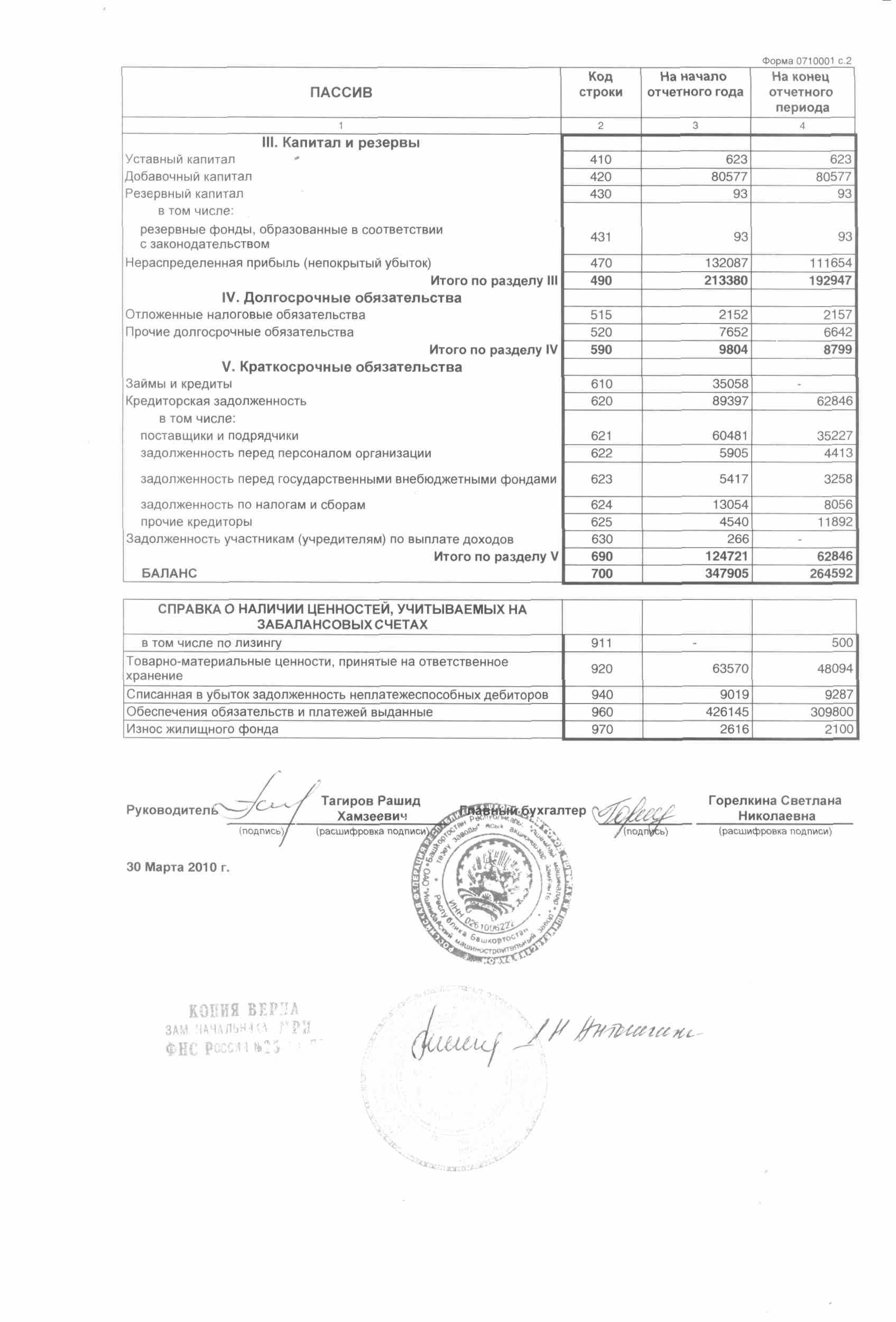

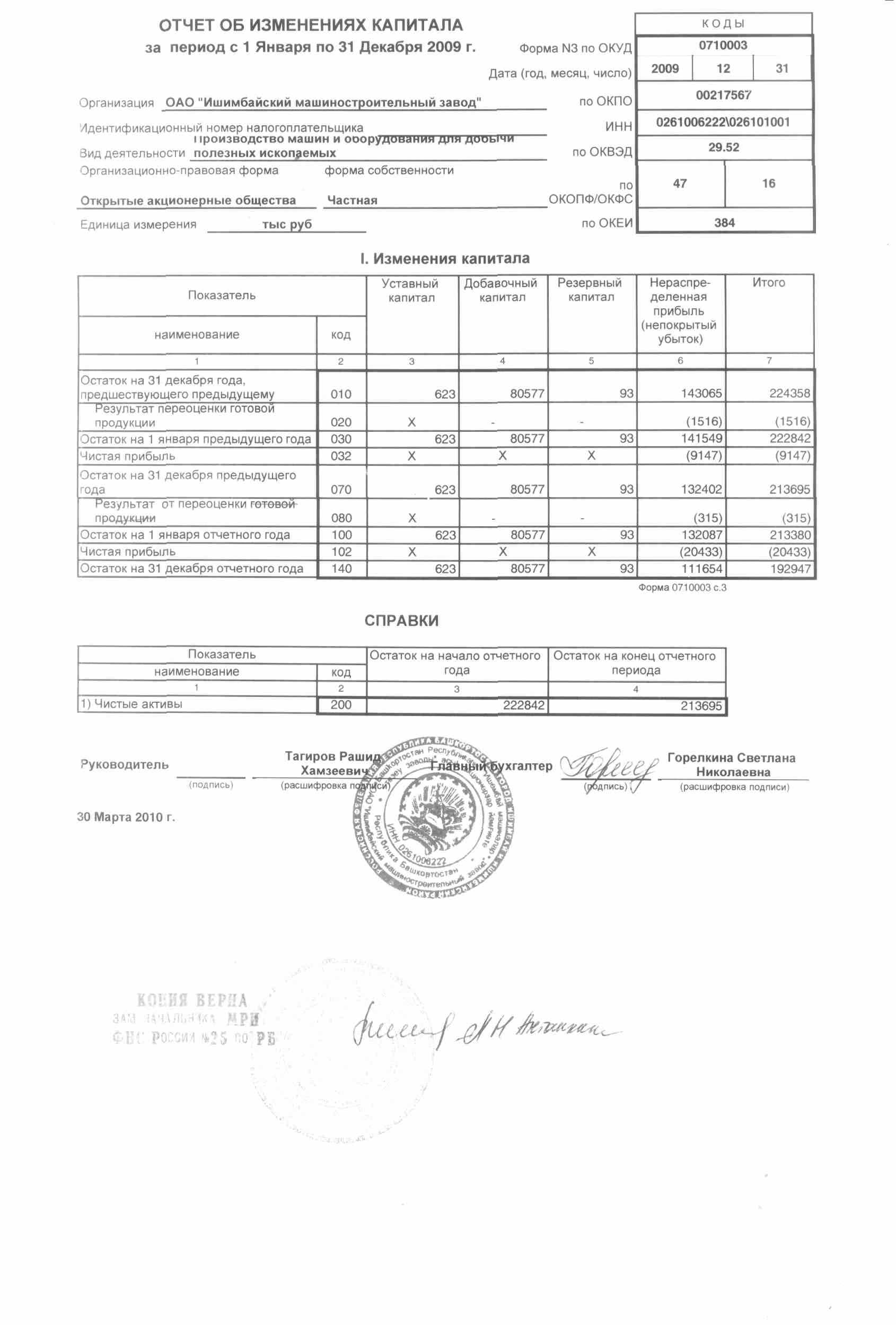

3.4. Уставный капитал

Уставный капитал Общества по состоянию на 31.12.2009 составляет 622,712 рублей и разделен на обыкновенные именные акции в количестве 622,712 штук номинальной стоимостью 1 рубль.

В отчетном периоде выпуска дополнительных акций не было.

3.5. Прибыль, приходящаяся на одну акцию

Базовая прибыль на акцию отражает часть прибыли отчетного периода, которая потенциально может быть распределена среди акционеров – владельцев обыкновенных акций.

Она рассчитана как отношение базовой прибыли за отчетный год к средневзвешенному количеству обыкновенных акций в обращении в течение отчетного периода. Базовая прибыль равна чистой прибыли отчетного года (строка 190 «Чистая прибыль отчетного периода» Отчета о прибылях и убытках).

-

Показатель

2009

2008

1

2

3

Чистый (убыток)/прибыль за год, тыс. руб.

(20,433)

(9,147)

Средневзвешенное кол-во обыкновенных акций в обращении, шт.

622,712

622,712

Базовый (убыток)/прибыль, приходящийся на одну акцию, руб.

(32,81)

(14.69)

3.6. Дополнительные расшифровки статей отчета о прибылях и убытках

Выручка за 2009 и 2008 гг.:

-

Наименование

(тыс. руб.)

2009

2008

Выручка от реализации готовой продукции

271,638

545,797

В том числе:

АСГ

171,080

469,829

Запасные части

64,701

38,207

Инструмент

30,796

31,926

Прочее

5,061

5,835

Выручка от реализации услуг

11,054

19,584

Выручка столовой

1,742

2,085

Выручка общежития

1,869

1,811

Итого

286,303

569,277

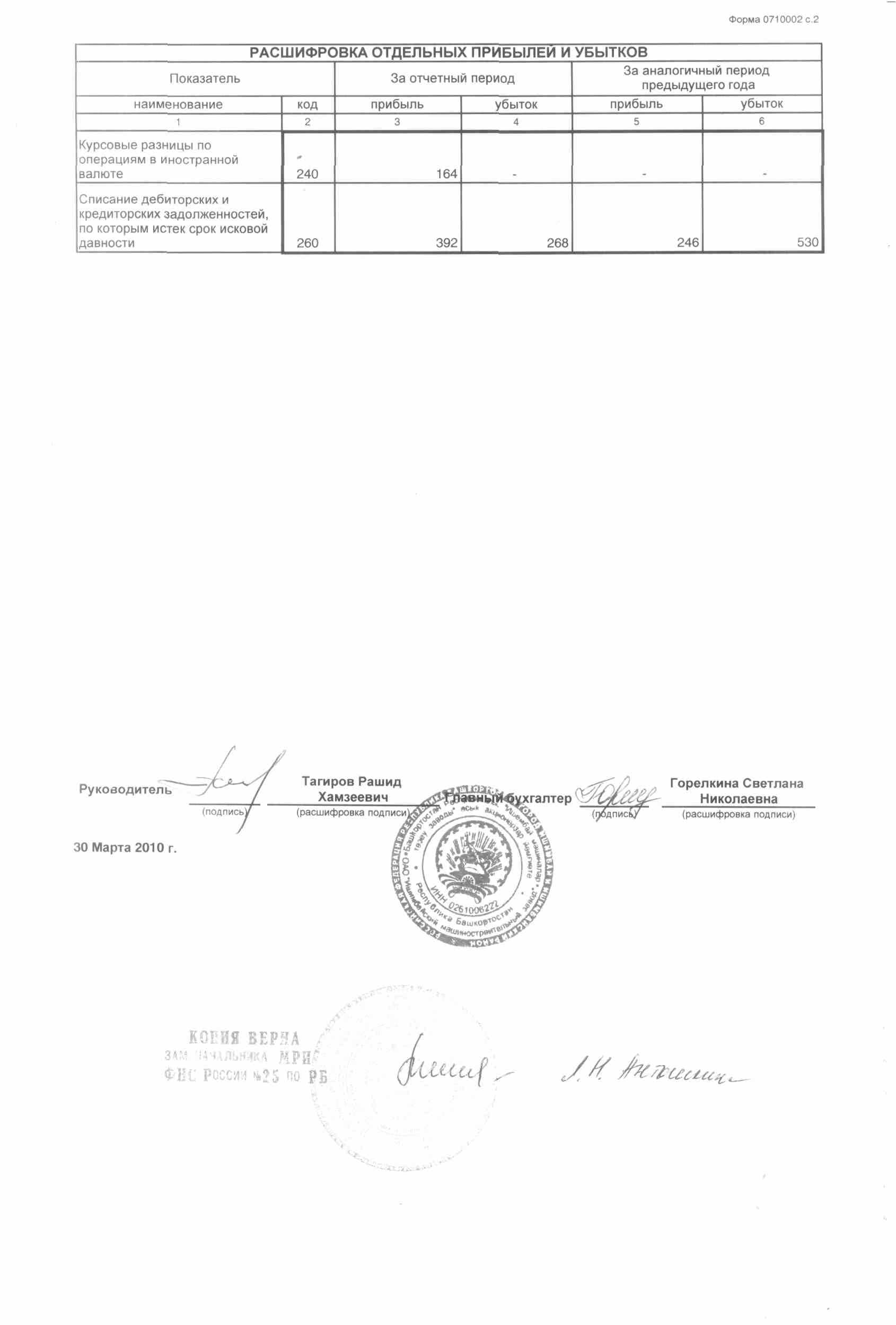

Прочие доходы за 2009 и 2008 гг:

-

Наименование

(тыс. руб.)

2009

2008

Доходы от реализации ТМЦ

5,132

12,109

Излишки, выявленные при проведении инвентаризации

7,006

Доход от продажи основных средств

1,898

4,439

Списание кредиторской задолженности с истекшим сроком исковой давности

392

246

Курсовые разницы

164

Прочие

427

420

Итого

8,013

24,220

Прочие расходы за 2009 и 2008 гг.:

-

Наименование

(тыс. руб.)

2009

2008

Расходы, связанные с продажей иных активов

- 5,083

- 11,244

Передача общежития

3,569

-

Налоги и сборы

2,121

2,764

Расходы, связанные с продажей основных средств

1,485

2,994

Уплата пени и штрафных санкций

1,211

553

Начисление налогов и сборов по акту выездной проверки

896

-

Расходы по оплате услуг банка

714

927

Заработная плата из ФМП

435

970

Материальная и спонсорская помощь

331

596

Списание дебиторской задолженности с истекшим сроком исковой давности

269

530

Услуги сторонних организаций

250

283

Выплата заработной платы при простое

168

6,880

Недостача, выявленная при проведении инвентаризации

4,442

Списание неликвидной продукции

957

Прочие расходы

973

1,127

Итого

17,505

34,267

- 5,083

3.7. Сведения об изменении оценочных значений

Федеральным законом от 26.11.2008 № 224-ФЗ с 2009 года снижена ставка налога

на прибыль с 24% до 20%. В связи с этим и в соответствии с п. 14, 15 ПБУ 18/02 проведен пересчет величины отложенного налогового актива (ОНА), отложенного налогового обязательства (ОНО) с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли. Данный пересчет ОНА и ОНО был отражен

в бухгалтерской отчетности по состоянию на 01.01.2009. В результате пересчета сумма отложенных налоговых активов была уменьшена на 746 тыс. руб., а сумма отложенных налоговых обязательств - на 431 тыс. руб.

-

Корректируемый показатель

Код строки

Отчетный год

Результат переоценки отложенных налоговых активов и обязательств, тыс. руб.

Значения показателя

Первоначальное

Скоррек-тированное

Отклонение

1

2

3

4

5

6

Отложенные налоговые активы

145

2009

4,477

3,731

746

Отложенные налоговые обязательства

515

2009

2,583

2,152

431

Нераспределенная прибыль

470

2009

132,402

132,087

(315)

3.8. Связанные стороны

Основным акционером Общества является Открытое акционерное общество «Мобильные буровые системы». Общество полностью контролируется Открытым акционерным обществом «КУНГУР-МЕНЕДЖМЕНТ» и входит в Группу компаний «Кунгур».

Операции с аффилированными лицами и связанными сторонами в течение 2009 года включали:

(тыс. руб.)

-

Аффилированные лица

Характер отношений

Продажа товаров, работ, услуг

Приобретение товаров, работ, услуг

Гарантии и залоги предоставленные

Дебиторская задолженность

Кредиторская задолжен-ность

1

2

3

4

ОАО «МБС»

Контролируются одним и тем же юридическим лицом («ОАО «Холдинговая Компания «КУНГУР»)

7,484

2,755

ОАО «КУНГУР-МЕНЕДЖМЕНТ»

Осуществляет полномочия единоличного исполнительного органа

-

3,532

2,721

ООО «ТОРГОВАЯ КОМПАНИЯ КУНГУР»

Значительное влияние со стороны одного и того же юридического лица

(ОАО «КУНГУР-МЕНЕДЖМЕНТ»)

293,374

34,547

309,800

84,535

ОАО «Кунгурский машиностроительный завод»

Контролируются одним и тем же юридическим лицом («ОАО «Холдинговая Компания «КУНГУР»)

38,417

7,033

9,593

ООО «Инжиниринговая компания «Кунгурский машзавод»

Значительное влияние со стороны одного и того же юридического лица

(ОАО «КУНГУР-МЕНЕДЖМЕНТ»)

914

6,124

434

5,817

ОАО «Холдинговая Компания «КУНГУР»

Лицо, которое имеет право распоряжаться более чем 20 процентами голосующих акций Общества

Итого

322,705

51,236

309,800

92,453

20,886

Операции с аффилированными лицами и связанными сторонами в течение 2008 года включали:

(тыс. руб.)

-

Аффилированные лица

Характер отношений

Продажа товаров, работ, услуг

Приобретение товаров, работ, услуг

Гарантии и залоги предоставленные

Дебиторская задолженность

Кредиторская задолжен-ность

1

2

3

4

ОАО «МБС»

Акционер, владелец контрольного пакета

79,875

6,375

7,184

2,568

ОАО «КУНГУР-МЕНЕДЖМЕНТ»

Осуществляет полномочия единоличного исполнительного органа

-

6,006

3,544

ООО «ТОРГОВАЯ КОМПАНИЯ КУНГУР»

Значительное влияние со стороны одного и того же юридического лица

(ОАО «КУНГУР-МЕНЕДЖМЕНТ»)

477,530

103,127

359,800

125,321

42,335

ОАО «Кунгурский машиностроительный завод»

Контролируются одним и тем же юридическим лицом («ОАО «МБС»)

10,120

8,962

11,966

ООО «Инжиниринговая компания «Кунгурский машзавод»

Значительное влияние со стороны одного и того же юридического лица

(ОАО «КУНГУР-МЕНЕДЖМЕНТ»)

841

5,234

117

1,090

Итого

568,366

129,704

359,800

144,471

49,537

Генеральный директор и исполнительный директор Общества являются сотрудниками Управляющей Компании «КУНГУР-МЕНЕДЖМЕНТ».

В течение отчетного года сумма вознаграждения, выплаченного основному управленческому персоналу, составила 3122 тыс. руб., в том числе заработная плата – 2563 тыс. руб., единый социальный налог – 559тыс. руб. За 2008 год сумма вознаграждения, выплаченного основному управленческому персоналу, составила 3278 тыс. руб., в том числе заработная плата – 2695 тыс. руб., единый социальный налог – 583 тыс. руб.

3.9. Решения по распределению прибыли, оставшейся в распоряжении Общества

В течение 2009 года по решению Общего собрания акционеров дивиденды не начислялись и не выплачивались.

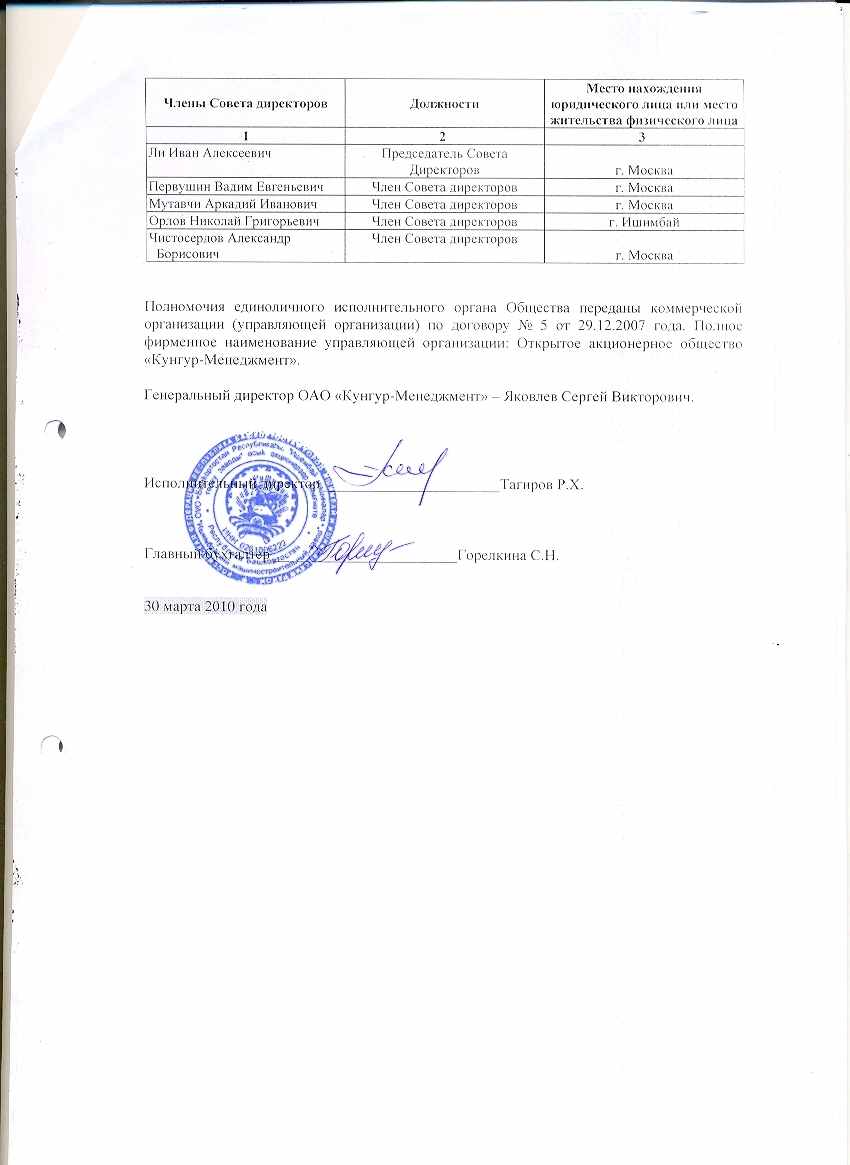

3.10. Совет директоров

Высшим органом управления является общее собрание акционеров.

Органом управления в период между общими собраниями акционеров является Совет директоров.

Члены Совета директоров в отчетном 2009 году: