Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод"

| Вид материала | Отчет |

Содержание12.3 Анализ финансовых результатов Наименование позиций Соотношения показателей и выручки от реализации Соотношения показателей и балансовой прибыли |

- Годовой отчет открытого акционерного общества «Демиховский машиностроительный завод», 1254.16kb.

- Годовой отчет за 2010/2011 учебный год ргоу спо «Чебоксарский машиностроительный техникум», 2825.11kb.

- Очерский машиностроительный завод омз организационная форма: ОАО «Очерский машиностроительный, 14.05kb.

- Дополнительная информация об организации, 588.83kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год ОАО «Машиностроительный, 375.43kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Ишимбайский машиностроительный, 370.92kb.

- 13. Инновационно-внедренческая деятельность в России, 106.12kb.

- Годовой отчет открытого акционерного общества «Ишимбайский машиностроительный завод», 229.83kb.

- Вкаких случаях составляется краткий отчет об оценке? 6 Вкаких целях стб 52 01-2007, 233.27kb.

- Госкомимущества Российской Федерации путем реорганизации государственного предприятия, 147.46kb.

12.3 Анализ финансовых результатов

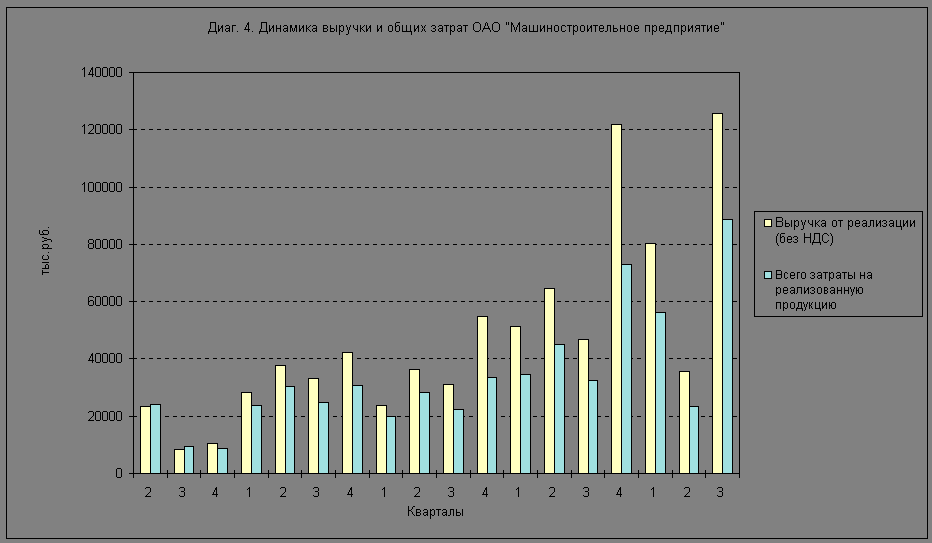

В течение 1996 – 2000 г.г. величина выручки от реализации продукции ОАО «Машиностроительный завод» увеличивалась за счет повышения объемов производства и цен на производимую продукцию.

Таблица 7

| Наименование позиций | 1997 | 1998 | 1999 | 2000 | 2000 |

| | | | | 1 кв. | 3 кв. |

| | | | | | |

| Соотношения показателей и выручки от реализации: | | | | | |

| Выручка от реализации (без НДС), руб. | 28283 | 23628 | 51494 | 80426 | 125759 |

| Выручка от реализации (без НДС), % | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

| Переменные затраты | 54,7% | 54,9% | 43,8% | 45,6% | 45,8% |

| Маржинальная прибыль | 45,3% | 45,1% | 56,2% | 54,4% | 54,2% |

| | | | | | |

| Постоянные затраты | 29,5% | 29,6% | 23,6% | 24,5% | 24,6% |

| Всего затраты на реализованную продукцию | 84,2% | 84,5% | 67,3% | 70,1% | 70,4% |

| Прибыль от основной деятельности | 15,8% | 15,5% | 32,7% | 29,9% | 29,6% |

| | | | | | |

| Соотношения показателей и балансовой прибыли: | | | | | |

| Балансовая прибыль | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

| Прибыль от основной деятельности | 247,9% | 137,4% | 103,8% | 107,4% | 100,4% |

| Доходы по ЦБ и от долевого участия | 1,2% | 0,0% | 0,0% | 0,0% | 0,1% |

| Прочие операционные доходы | -57,0% | -41,1% | -5,0% | -6,2% | 0,1% |

| Прочие внереализационные доходы | -92,1% | 3,8% | 1,2% | -1,2% | -0,6% |

| Чистая прибыль в общей величине доходов | 1,6% | 7,6% | 23,0% | 16,3% | 17,8% |

Следует отметить, что на предприятии уровень постоянных затрат в последние годы снижается и в третьем квартале 2000 г. составил 24,6 %.

Уровень переменных затрат несколько вырос и достиг уровня 45,8 %. Основными составляющими переменных издержек являются стоимость сырья, материалов и оплата труда производственного персонала предприятия. Одной из составляющей оптимизации переменных расходов может явиться тщательно продуманная система поставок сырья и материалов без длительного их хранения на складе и без приобретения материалов «впрок», что является косвенным показателем снижения оборотных средств необходимых для повышения темпов роста производства.

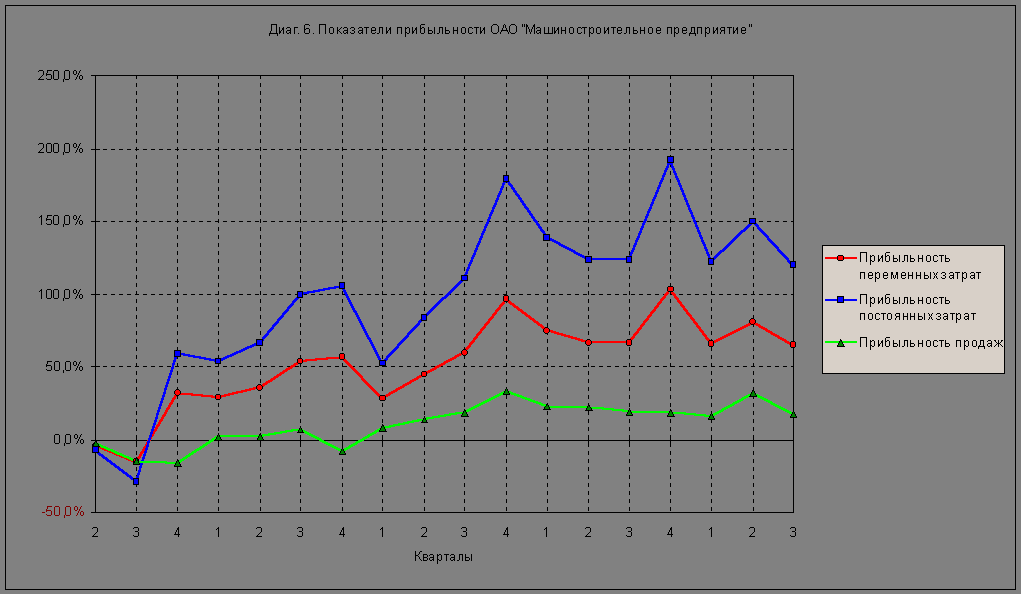

Одним из основных показателей, характеризующих результаты деятельности предприятия, является чистая прибыль (прибыль после налогообложения). По итогам 1996-1998 годов предприятие имело незначительную величину чистой прибыли от результатов своей деятельности, от 2 до 8 %. Итогом завершения производственной программы 1999 года явилось наличие чистой прибыли в размере 23 % от общей величины доходов, а в 2000 году уровень чистой прибыли стабилен и составляет 16-18%.

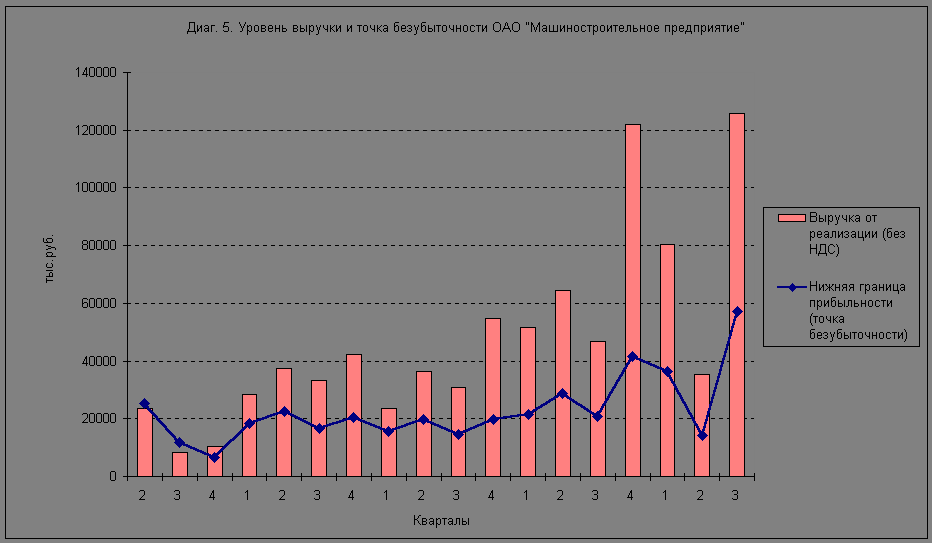

"Запас прочности" представляет собой отношение абсолютного отклонения от точки безубыточности к фактической выручке от реализации, полученной в данном интервале анализа. Величина "запаса прочности" отражает, на сколько может быть снижен объем реализации продукции, чтобы предприятие не понесло убытков (чтобы основная деятельность организации осталась безубыточной). Для ОАО «Машиностроительный завод» «запас прочности» в последние три года держится на уровне 52-65 %.

Путем сравнения периода оборота текущих пассивов с продолжительностью производственно-коммерческого цикла (продолжительностью оборота текущих активов), определяется «чистый цикл». Рост «чистого цикла» свидетельствует о росте потребности предприятия в финансировании производственной деятельности со стороны внешних источников (кредиты, займы). Отрицательное значение "чистого цикла" может означать, что кредиты поставщиков и покупателей "с избытком" покрывают потребность предприятия в финансировании производственного процесса.

По результатам анализа можно сделать вывод, что продолжительность периодов оборота оборотных активов и текущих пассивов, а также чистого цикла у ОАО «Машиностроительный завод» сокращаются, но вместе с тем, имеется определенная потребность в финансировании оборотного капитала, что повышает его зависимость от внешних по отношению к производственному процессу краткосрочных источников хозяйственных средств (кредиты, задолженность по платежам в бюджет и заработной плате).