«Управління потенціалом підприємства Тзов «Укрмолпродукт»

| Вид материала | Документы |

- Навчально-методичний комплекс з дисципліни "управління потенціалом підприємства" для, 135.11kb.

- За переліком дисциплін програми підготовки спеціалістів з економіки підприємства дисципліна, 123.3kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 136.43kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 177.67kb.

- Розглянуто сучасні аспекти, наукові підходи та принципи організації механізму управління, 44.61kb.

- Розробка програми управління асортиментом І якістю товарів на підприємстві 77 3 Шляхи, 1122.35kb.

- Розглянуто питання управління стратегічним потенціалом та підходи до оцінки потенціалу, 28.58kb.

- Управління платоспроможністю підприємства Зміст, 1923.64kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 131.42kb.

- Білик М. Д. д е. н., проф. Двнз «кнеу ім. В. Гетьмана» Стратегічне управління та стратегії, 270.04kb.

2.2.4. Фінансовий потенціал

Головною метою аналізу фінансової стійкості підприємства є виявлення та усунення недоліків його фінансової діяльності, а також пошуків способів підвищення ліквідності.

Ліквідність балансу – рівень покриття зобов’язань підприємства такими активами, строк перетворення яких на кошти відповідає строкові погашення зобов’язань.

Баланс уважається абсолютно ліквідним, якщо:

А1≥П1 тобто найліквідніші активи дорівнюють за величиною найбільш терміновим зобов’язанням або перекривають їх;

А2≥П2 тобто швидкореалізовані активи дорівнюють короткостроковим пасивам або перекривають їх;

А3≥П3 тобто повільнореалізовані активи дорівнюють за величиною довгостроковим зобов’язанням або перекривають їх;

А4< П4 тобто постійні пасиви дорівнюють важкореалізовуваним активам або перекривають їх;

Одночасне дотримування перших трьох правил забезпечує обов’язкове виконання і четвертого, оскільки в тому разі, коли сукупність перших трьох груп активів більша або дорівнює сумі перших трьох груп пасивів балансу(тобто [А1+А2+А3] >[П1+П2+П3]), то четверта група пасивів обов’язково перекриє (або принаймні дорівнюватиме) четвертій групі активів (тобто А4< П4).

Оцінка ліквідності активів, наведена в табл. 2.8., демонструє невідповідність структури балансу підприємства зазначеним вище умовам ліквідності.

Аналіз ліквідності і платоспроможності підприємства проводиться за даними балансу, який дає змогу визначити спроможність підприємства вчасно сплачувати свої поточні зобов'язання та здійснюється за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов'язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюється кілька коефіцієнтів ліквідності - загальної (покриття), швидкої (термінової), абсолютної (миттєвої).

Проаналізуємо розраховані показники ліквідності та платоспроможності, які зведені в таблицю 2.9.

Таблиця 2.8.

Аналіз ліквідності балансу

| Актив | Код рядка | 2004 | 2005 | 2006 | 2007 | 2008 |

| А1 | 150, 220, 230, 240 | 44,2 | 30,6 | 28 | 49,4 | 46,01 |

| А2 | 130, 140, 160 - 210 | 1313,8 | 1455,8 | 2695 | 11627,7 | 8421 |

| А3 | 100, 120, 250, 270 | 951,8 | 900,4 | 1674,1 | 1191,5 | 3715 |

| А4 | 80 | 4314,8 | 4337,1 | 4020,5 | 4141,1 | 2901,3 |

| Баланс | 280 | 6624,6 | 6723,9 | 8417,6 | 17009,7 | 15083,3 |

| Пасив | Код рядка | | | | | |

| П1 | 530 - 610 | 795,5 | 2482,6 | 1368,3 | 9681 | 2532 |

| П2 | 500, 510, 520 | 2654 | 1411,7 | 4025,6 | 3950 | 7880,6 |

| П3 | 480 | 0 | 0 | 0 | 0 | 0 |

| П4 | 380, 430, 630 | 3175,1 | 2830,1 | 3023,7 | 3378,7 | 4670,7 |

| Баланс | 640 | 6624,6 | 6723,9 | 8417,6 | 17009,7 | 15083,3 |

Коефіцієнт загальної ліквідності (коефіцієнт покриття) - це відношення оборотних активів до поточних зобов'язань, який показує достатність ресурсів підприємства, які можуть бути використані для покриття поточних зобов'язань. Нормативне значення цього коефіцієнта має становити 2,0-2,5. Даний показник на підприємстві не досягає нормативного значення, хоча і має тенденцію до зростання.

Коефіцієнт швидкої (термінової) ліквідності - це відношення оборотних активів високої (термінової) ліквідності до поточних зобов'язань. Показує можливість підприємства погасити свої поточні зобов'язання за умови своєчасних розрахунків дебіторів. Нормативне значення коефіцієнта має бути не менш як 1. Найближчим до нормативного цей коефіцієнт був у 2007 році.

Таблиця 2.9.

Аналіз ліквідності та платоспроможності

| № п/п | Показники | 2004 | 2005 | 2006 | 2007 | 2008 |

| 1. | Коеф. загальної ліквідності (коеф. покриття) | 0,67 | 0,61 | 0,82 | 0,94 | 1,17 |

| 2. | Коеф. швидкої (термінової) ліквідності | 0,29 | 0,29 | 0,19 | 0,65 | 0,78 |

| 3. | Коеф. абсолютної (миттєвої ліквідності) | 0,01 | 0,01 | 0,01 | 0,004 | 0,004 |

Коефіцієнт абсолютної (миттєвої) ліквідності - це відношення абсолютно ліквідних активів до поточних зобов'язань. Він показує спроможність підприємства погасити свої поточні зобов'язання одномоментно (негайно). Нормативне значення цього коефіцієнта має становити 0,25-0,35. Рівень абсолютної ліквідності підприємства низький і має тенденцію до подальшого зниження.

В цілому результати аналізу ліквідності підприємства свідчать про недостатність ресурсів товариства, які можуть бути використані для покриття своїх поточних зобов'язань. При умові своєчасних розрахунків дебіторів з товариством, останній все одно не мав би можливості погасити свої поточні зобов'язання.

Фінансова стійкість підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона характеризується співвідношенням власного й залученого капіталу.

Оцінка фінансової стійкості підприємства має на меті об'єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов'язаннями.

Визначимо основні показники фінансової стійкості товариства за період його діяльності з 2004 по 2008 рік. Результати розрахунків зводимо в таблицю 2.10.

Коефіцієнт автономії (незалежності) (kа) обчислюється діленням власного капіталу на підсумок балансу підприємства. Нормативне значення коефіцієнта > 0,5.

,

,де КВ - власний капітал підприємства; КБ - підсумок балансу (сума всіх джерел фінансування).

Коефіцієнт забезпечення боргів (kзб) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу. Нормативне значення коефіцієнта ≥ 1.

,

,де КВ - власний капітал підприємства; КЗ - боргові зобов'язання підприємства (залучений капітал).

Коефіцієнт фінансування (kф) - розраховується як відношення залученого капіталу до власного і характеризує залежність підприємства від залученого капіталу. Нормативний коефіцієнт < 1.

,

,де КЗ - боргові зобов'язання підприємства (залучений капітал); КВ - власний капітал підприємства.

Коефіцієнт забезпеченості власними оборотними засобами (kзвоз) - розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства оборотними засобами. Нормативне значення коефіцієнта > 0,1.

Можна з впевненістю констатувати, що протягом аналізованого періоду фінансовий стан підприємства був нестабільний. Показники не досягали нормативних значень, а від’ємне значення коефіцієнта забезпеченості власними оборотними засобами свідчить про відчуття підприємством дефіциту власних оборотних коштів для обслуговування поточної діяльності.

Таблиця 2.10.

Аналіз фінансової стійкості

| № п/п | Показники | 2004 | 2005 | 2006 | 2007 | 2008 |

| 1. | Коеф. автономії (незалежності) | 0,48 | 0,42 | 0,36 | 0,20 | 0,31 |

| 2. | Коеф. забезпечення боргів | 0,92 | 0,73 | 0,56 | 0,25 | 0,45 |

| 3. | Коеф. фінансування | 1,09 | 1,38 | 1,78 | 4,03 | 2,23 |

| 4. | Коеф. забезпеченості власними оборотними засобами | -0,49 | -0,63 | -0,23 | -0,06 | 0,15 |

2.3. Ефективність використання потенціалу підприємства

З таблиці 2.11. бачимо, що на підприємстві протягом 2004-2005 року були отримані збитки, а починаючи з 2006 підприємство є прибутковим, хоча спостерігається відносно низька рентабельність.

Таблиця 2.11.

Система показників рентабельності, %

| Показник | 2004 | 2005 | 2006 | 2007 | 2008 |

| Рентабеьність активів за чистим прибутком | -0,52 | -4,91 | 5,82 | 2,64 | 8,57 |

| Рентабеьність власного капіталу за чистим прибутком | -1,08 | -11,66 | 16,19 | 13,29 | 27,66 |

| Рентабеьність необоротного капіталу | -0,69 | -5,91 | 8,39 | 6,96 | 18,37 |

| Рентабеьність капіталу, що функціонує | -1,48 | -14,60 | 11,17 | 3,49 | 10,60 |

| Рентабеьність виробництва | -0,31 | -1,76 | 2,44 | 1,13 | 2,07 |

| Рентабеьність продукції | -0,30 | -1,75 | 2,57 | 1,12 | 2,02 |

Незважаючи на деяку нестабільність фінансового стану підприємства, зокрема показників ліквідності та фінансової стійкості, підприємство поки що має досить низький рівень ймовірності банкрутства. Проведена за моделлю Ліса (1972 р.) оцінка ймовірності банкрутства представлена у таблиці 2.12. Показники є вищими від граничного 0,037 в останні два аналізовані роки, що пов’язане в основному із зростанням рівня прибутковості діяльності підприємства.

Таблиця 2.12.

Розрахунок ймовірності банкрутства підприємства

| Показник | Роки | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Модель Ліса | | ||||

| Х1 - оборотний капітал / сума активів | 0,349 | 0,355 | 0,522 | 0,757 | 0,808 |

| Х2 - прибуток від реалізації /сума активів | -0,005 | -0,049 | 0,058 | 0,026 | 0,086 |

| Х3 - нерозподілений прибуток/ сума активів | -0,022 | -0,070 | 0,002 | 0,027 | 0,031 |

| Х4 - власний капітал/сума активів | 0,479 | 0,421 | 0,359 | 0,199 | 0,310 |

| L=0,063 Х1+0,092 Х2+0,057 Х3 +0,001 Х4 | 0,021 | 0,014 | 0,039 | 0,052 | 0,061 |

Вартість підприємства формується і на підставі думок, які складаються про неї в потенційних інвесторів. Ці думки формуються за рахунок безлічі факторів. Одним з основних таких факторів є рівень підприємницьких і фінансових ризиків компанії, її кредитна історія. За кордоном є загальноприйнятим правило зростання необхідної інвестором прибутковості активу при зростанні його ризикованості. Ріст необхідної прибутковості активів відповідає росту ставки дисконту, використовуваної в дохідному методі оцінки вартості підприємства, що приводить до зниження теоретичної (оцінної, розрахункової) вартості підприємства.

Із практичної точки зору рівень фінансової стійкість визначає рівень витрат по використанню капіталу підприємства, як позикового, так і власного. Чим вища фінансова стійкість, тим нижче ці витрати й, інакше кажучи, тим нижча ціна використання капіталу компанії. Отже вище її вартість.

Існує ще один напрямок, де фінансова стійкість безпосередньо впливає на процес оцінювання вартості підприємства. Це сценарний аналіз, використовуваний у процесі оцінки. Прогнозування фінансової стійкості й оцінка ймовірності банкрутства дають оцінку майбутньої динаміки фінансової стійкості підприємства у випадку розвитку песимістичного сценарію в діяльності підприємства на планований період, а також оцінку ймовірності фінансової кризи (банкрутства) підприємства. У результаті уточнюється очікувана вартість компанії при розвитку даного сценарію.

Класифікацію видів стійкості підприємства можна представити відповідно до класифікації ризиків. Такий вибір зроблений з метою досягнення ясності й чіткості у визначеннях, тому що стійкість підприємства так чи інакше пов'язана з його потенціалом реагувати на здійснені ризики. Ризикова природа стійкості прийнята за основу, тому що в даному дослідженні вона розглядається як фактор керування вартістю. Вартість бізнесу залежить від прибутковості компанії при відповідному рівні ризику. Моделювання, що враховує ризиковість діяльності й прибутковість компаній, широко представлене й закордонними, і вітчизняними економістами. Тому моделювання фінансової стійкості у вигляді оцінки фінансових ризиків дозволяє цілком органічно включити даний показник у моделі керування вартістю компанії.

У такій постановці загальна стійкість підприємства характеризується потенціалом підприємства опиратися негативним коливанням зовнішнього й внутрішнього середовища, викликаним здійсненням всіх ринкових ризиків, а також здатністю підприємства повертатися в стабільний стан після цих коливань.

Природу фінансової стійкості можна визначати як «пружність» підприємства при зовнішніх і внутрішніх впливах. Процес впливу цих явищ на діяльність компанії в дійсному дослідженні ми розділяємо на два етапи:

- вихід з рівноважного стану,

- повернення в рівноважний стан.

Чим вище фінансова стійкість підприємства, тим до меншого відхилення від стабільного стану приведе той або інший вплив, і тим швидше діяльність компанії досягне втраченої в результаті цього впливу рівноваги.

Для формування критерію фінансової стійкості підприємства й побудови інших регресійних моделей нами використаються найпоширеніші в економетричному моделюванні класична модель множинної регресії й класичний метод найменших квадратів.

Рівняння класичної лінійної моделі множинної регресії має вигляд:

У даному рівнянні: n – кількість спостережень змінних моделі, k – число екзогенних змін моделі, Yi – залежна ( що пояснює, ендогенна) змінна, Yi – значення залежної змінної в i-ому спостереженні, X1 ,…, Xk-пояснюючі змінні, Xji - значення j-ої незалежної (пояснюючої) змінної в i-ому спостереженні; 0,…, k – параметри, що визначаються в процесі економетричного моделювання (або коефіцієнти перед незалежними змінними). Рішення завдань регресійного аналізу здійснюється методом найменших квадратів відхилень апроксимованих у моделі значень залежної змінної від її реальних значень згідно вихідних емпіричних даних.

Таким чином, вирішується завдання мінімізації наступного функціонала:

Для виконання даної умови необхідно прирівняти його частки похідні по параметрах моделі до нуля:

Після спрощення наведених вище рівнянь отримуємо наступну систему нормальних рівнянь, визначивши при цьому шукані значення параметрів моделі:

У випадку, якщо специфікація моделі задовольняє встановленим вимогам, отримана в результаті економетричного моделювання залежність використовується на практиці:

Для оцінки фінансової стійкості підприємства вивчається його поведінка в період фінансових потрясінь.

Стан підприємства напередодні кризових років є основою для аналізу.

Ознаки фінансової кризи (банкрутства) поділяють на дві групи:

- показники, що свідчать про можливі фінансові утруднення й імовірність банкрутства в недалекому майбутньому:

- спад виробництва, скорочення обсягів продажів і збитковість;

- наявність систематичної простроченої кредиторської й дебіторської заборгованості;

- низькі значення коефіцієнтів ліквідності й тенденція їх до зниження;

- збільшення до небезпечних меж частки позикового капіталу в загальній його сумі;

- дефіцит власного оборотного капіталу;

- систематичне збільшення тривалості обороту капіталу;

- наявність наднормативних запасів сировини й готової продукції;

- використання джерел фінансових ресурсів на невигідних умовах;

- несприятливі зміни портфеля замовлень;

- падіння ринкової вартості акцій підприємства;

- зниження виробничого потенціалу;

- показники, несприятливі значення яких не дають підстави розглядати фінансовий стан як критичний, але свідчать про можливості його погіршення в майбутньому:

- надмірна залежність підприємства від якого-небудь одного конкретного проекту, типу устаткування, виду активу, ринку сировини або ринку збуту;

- втрата основних партнерів;

- недооцінка відновлення техніки й технології;

- втрата провідних співробітників апарата керування;

- змушені простої, неритмічна робота;

- неефективні довгострокові угоди;

- недостатність капітальних вкладень.

Однак слід зазначити, що використання досвіду оцінки підприємств, які функціонують в умовах ринку тривалий час, в умовах вітчизняної нестабільної економіки є досить обмежене. Широковідомі дискримінантні моделі часто не дають точних оцінок, оскільки наші підприємства мають відмінну структуру активів, специфіку формування витрат у порівнянні із іноземними. Тому актуальним завданням є розробка власних моделей, які б ураховували специфіку галузі та умови функціонування підприємства.

Для оцінюваного підприємства виручка від реалізації - основне джерело доходу. Імовірність зниження продажів, таким чином, пряма загроза для вартості компанії, що формується, у тому числі, на основі очікуваного прибутку й грошових потоків. Крім того, показники фінансової стійкості й платоспроможності також використовуються інвесторами й кредиторами при рішенні питань про надання кредитів і вкладення коштів, а також про розмір необхідної прибутковості від цих вкладень.

Аналіз історичних даних зазначених показників дозволив вітчизняним вченим запропонувати наступні нормативи для підприємств (див. табл. 2.13.)

Таблиця 2.13

Критерій фінансової стійкості підприємств у будівництві

| Показник | Фінансова стійкість | Фінансова нестійкість | Передбанкротний стан |

| Коефіцієнт поточної ліквідності | 1,50 – 3,00 | 1,00 – 1,50 | Менш 1,00 |

Остаточний варіант моделі являє собою двохфакторну регресійну модель, побудовану методом простих найменших квадратів.

У=0,596+5,92*10-6 х1+7,22*10-3 х2,

де у –коефіцієнт поточної ліквідності підприємства; х1 – обсяг реалізованої продукції, тис. грн., х2 - рентабельність власного капіталу по чистому прибутку, %.

Коефіцієнт детермінації моделі становить R2=0,997, що вказує на досить високу інформативність моделі.

На основі даної моделі можна здійснити прогнозування показників поточної ліквідності підприємства. У 2009 році показник поточної ліквідності буде досягнуто на рівні 1,24, а у 2010 році – 1,43. Враховуючи сучасні тенденції фінансово-економічних показників підприємства, протягом наступних трьох років передбачається поступове покращення фінансового стану підприємства.

2.4. Оцінка вартості потенціалу підприємства

З метою вибору адекватних методів оцінки та вартості підприємства необхідно у першу чергу визначитися із метою оцінювання та із видом оцінки, яку буде отримано.

Визначення ринкової вартості підприємства засноване на принципі найбільшої ефективності використання майна підприємства.

Дана оцінка проводиться на основі принципу вкладу. Сутність його полягає у тому, що включення будь-якого додаткового активу в систему підприємства економічно доцільне, якщо отримуваний приріст вартості підприємства більший за витрати на придбання даного активу.

Дана оцінка дає можливість власнику встановити вклад кожного фактору виробництва у формування доходу підприємства. Кожен фактор повинен бути оплачений (компенсований) з доходів, які створює підприємство в результаті діяльності (робоча сила – заробітна плата, земля – рента, управління – прибуток, винагорода керівнику).

Вартість підприємства як діючого є його споживчою вартістю. Споживча вартість буде вищою від ринкової, якщо підприємство змогло використовувати майно більш ефективно, ніж типовий виробник аналогічних товарів (робіт, послуг), і буде нижчою, якщо підприємство не використовує майно з максимальною ефективністю. Споживча вартість може перевищувати ринкову і у випадку, якщо підприємство володіє особливими правами на виробництво, екстраординарними контрактами, унікальними патентами та ліцензіями, особливим гудвілом та іншими нематеріальними активами, які при продажі підприємства не передаються новому власнику.

У міжнародних стандартах щодо оцінки вартості підприємства є поняття «ефективна вартість», Це вартість майна з точки зору його теперішнього власника, вона рівна більшій з двох величин: споживчій вартості майна для даного власника і вартості реалізації майна.

В ході оцінювання кожного активу з точки зору його вкладу у вартість підприємства як діючого відбувається аналіз кожного активу на предмет його подальшого використання. Результатом аналізу є або збереження активу на балансі, або, у випадку визнання його збитковим відносно потреб підприємства, розглядається альтернативний варіант його використання (продаж, обмін, утилізація тощо).

Проведений у попередніх розділах аналіз слугує передумовою для проведення оцінки вартості підприємства.

Здійснимо оцінку за доходним підходом – методо прямої капіталізації доходів. Для цього необхідно визначити коефіцієнт капіталізації. Зробимо це за методикою середньозваженої вартості капіталу.

Середньозважена вартість капіталу представляє собою мінімальну норму прибутку, яку очікують інвестори від своїх вкладень. Обрані для реалізації проекти повинні забезпечити хоча б не меншу рентабельність, ніж середньозважена вартість капіталу.

Розрахунок середньозваженої вартості капіталу підприємства здійснюють за формулою:

СВК=∑Ві*Уі,

де СВК – середньозважена вартість капіталу підприємства, В – вартість окремих елементів капіталу, %; У – питома ага окремих елементів капіталу у його загальній сумі. Розрахована середньозважена вартість є головним критеріальним показником оцінки ефективності управління структурою капіталу.

Обчислимо ці значення для оцінюваного підприємства:

СВК2006=∑Ві*Уі,=64,08*0,0776+35,92*0,2159=12,73%

СВК2007=∑Ві*Уі,=80,14*0,0553+19,86*0,1772=7,95%

СВК2008=∑Ві*Уі,=69,03*0,0901+30,97*0,3688=17,64%

Динаміка середньозваженої вартості капіталу свідчить про те, що з кожним роком для залучення додаткової одиниці капіталу підприємству необхідно здійснювати усе більші ивтрати, що в цілому призводить до зниження ринкової привабливості підприємства, а в подальшому і до зниження вартості бізнесу.

Проте у процесі оцінки як середньозваженої вартості каптіалу слід врахувати, що складові елементи капіталу відображаються в балансі неоднаково. Позиковий капітал, що надається підприємству, оцінюється за цінами, наближеними до ринкових. Власний капітал відображається у бухгалтерському обліку, як правило, за цінами нижче ринкових. У зв’язку із заниженою оцінкою власного капіталу, що використовується, його вартість у процесі фінансових розрахунків штучно завищується. Для забезпеченості співставності розрахунків середньозваженої вартості капіталу його власна частина повинна бути виражена в поточній ринковій вартості. Врахуємо темп інфляції у 2006, 2007, 2008 роках – 111,6, 116,6, 122,3. У попередніх міркуваннях припускалося, що рівень інфляції протягом періоду, що аналізується, становить нуль. Але значення річного показника інфляції, який дорівнює нулю, є надзвичайним явищем. За всю свою недовгу історію економіка України ще не мала такого показника і, з огляду на тенденції розвитку світової економіки, навряд чи колись матиме навіть за умови реалізації позитивного сценарію розвитку. Існує два способи включення інфляції в розрахунок вартості капіталу. У першому випадку мож¬на вилучити вплив інфляції як з вартості капіталу, так і з очікуваних грошових потоків; у цих умовах чиста теперішня вартість і дохід розраховуються на основі нетто-підходу до інфляції. Альтернативний варіант полягає в тому, щоб представити, вартість капіталу, і грошові потоки з урахуванням інфляції (брутто-підхід). Загально прийнятим серед фінансових аналітиків є твердження стосовно того, що брутто-підхід кращий. Варто зазначити, що вартість капіталу й грошові потоки повинні разом розраховуватись або з нетто-, або з брутто-інфляцією. Звичайною помилкою в інвестиційних розрахунках буває те, що один фактор, скажімо вартість капіталу, розраховується з брутто-інфляцією, а інший — грошовий потік — з нетто-інфляцією. Вочевидь, це неправильно.

Формула для конвертації реальної процентної ставки в номінальну з урахуванням інфляції має такий вигляд:

i = (1 + r)(1 + f) – 1,

де i — номінальна ставка за брутто-інфляції; r — дійсна процентна ставка; f — очікуваний рівень інфляції на період дії позики.

При цьому показники середньозваженої вартості капіталу з урахуванням інфляції будуть мати такі значення:

СВК2006=64,08*0,203+35,92*0,375=25,83%

СВК2007=∑Ві*Уі,=80,14*0,230+19,86*0,373=25,87%

СВК2008=∑Ві*Уі,=69,03*0,333+30,97*0,670=43,88%

Таким чином, інфляція суттєво вплинула на зростання вартості капіталу, а, отже, на зменшення ринкової вартості бізнесу.

Ґрунтуючись на прогнозах, виберемо величину прибутку, який буде капіталізуватися. Відповідно до міжнародної практики, існують такі варіанти для капіталізації:

- Найближчі по часу операції за останні дванадцять місяців чи за фінансовий рік.

- Операції, прогнозовані на наступний рік.

- Середня по операціях за кілька останніх років.

- Норма чистого прибутку (при умові можливого розширення діяльності в наступні періоди).

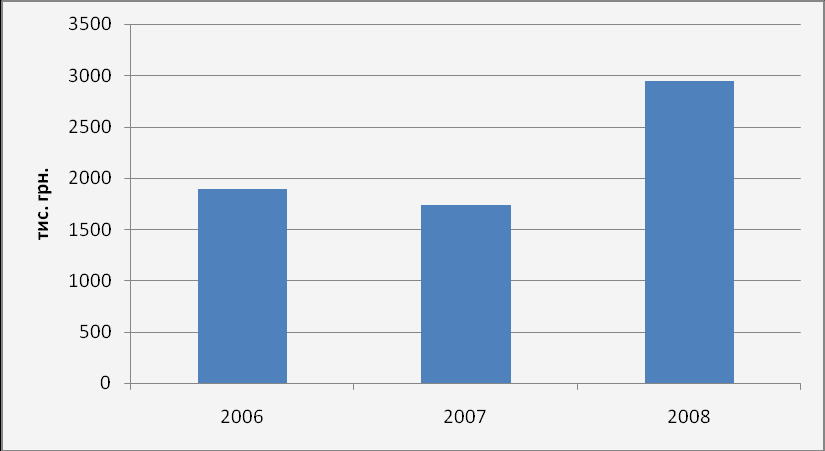

Обчислимо вартість підприємства на кінець 2006-2008 років. За 2004-2005 роки обчислення за цим методом не проводилися, оскільки підприємство було збитковим.

Для обчислення вартості підприємства за значення коефіцієнта капіталізації візьмемо показник середньозваженої вартості каптіалу (СВК), обчислений у попередньому розділі. За методом прямої капіталізації ринкова вартість підприємства становитиме:

Вартість2006=чистий прибуток2005/ставка капіталізації2005=

=489,6/0,2583= 1895,47тис. грн.

Вартість2007=чистий прибуток2006/ставка капіталізації2006=

=449/0,2587= 1735,60тис. грн.

Вартість2008=чистий прибуток2007/ставка капіталізації2007=

=1292/0,4388= 2944,39 тис. грн.

Рис. 2.2. Ринкова вартість підприємства, визначена з урахуванням середньозваженої вартості капіталу

Перевіримо правильність отриманих висновків і за іншими методиками, прийнятими у сфері оцінки ринкової вартості бізнесу.

Щоб визначити адекватну ставку дисконтування, використовуємо метод кумулятивної побудови, тобто на основі урахування факторів ризику, які в сукупності представляють характеристику загального прибутку, який потрібний для компенсації сукупного ризику при оцінці підприємства.

Розрахунок коефіцієнта капіталізації наведено у таблиці 2.14.

Таблиця 2.14.

Розрахунок ставки дисконтування методом кумулятивної побудови

| № п/п | Знак | Етапи визначення ставки капіталізації | Значення, % | ||

| 2006 | 2007 | 2008 | |||

| 1 | | Безризикова ставка доходу на капітал | 8,7 | 8,7 | 8,83 |

| 2 | + | Надбавка за ризик на розмір | 5 | 5 | 5 |

| 3 | + | Інші фактори ризику: галузевий ризик фінансовий ризик диверсифікація діяльності компетенція менеджменту | 3 6 4 3 | 3 6 4 3 | 3 7 4 3 |

| | = | Ставка дисконтування для чистого прибутку | 29,7 | 29,7 | 30,83 |

В якості безризикової ставки доходу на капітал вибрана середня по найбільших банках регіону ставка по валютних депозитах на кінець року по вкладах від 10 тис. євро на термін більше 1 року. Безризикова ставка доходу на капітал відображає гарантований доход, який може бути отриманий в результаті інвестицій з низьким рівнем ризику.

Відповідно до міжнародної практики, середня надбавка для невеликих підприємств за розмір становить від 2 до 6%. В силу того, що у порівнянні з підприємствами аналогами, які працюють у галузі, підприємство має менший розмір, це означає, що воно може у перспективі мати більший рівень доходності, а отже, для нього потрібна більш висока надбавка на ризик. Тому вибрано 5%.

Надбавку за галузевий ризик виберемо в розмірі 3%, оскільки підприємство працює у сфері, де конкуренція висока.

Надбавку за фінансовий ризик оберемо на рівні 6%, а у 2008 році підвищимо до 7%, оскільки підприємство має не дуже високі показники ліквідності та оборотності, у 2008 році значно погіршилася макроекономічна ситуація.

Надбавку за ризик диверсифікації діяльності виберемо на рівні 4%, оскільки підприємство не має достатньо широкої диверсифікації продукції і практично повністю залежить від наявності постачальників і попиту на продукцію.

Надбавку за ризик компетентності менеджменту виберемо у розмірі 3%, так як в основному адміністрацію підприємства складають кілька висококваліфікованих менеджерів, проте молодих управлінських кадрів на підприємстві немає.

Прийнявши умову, що життєвий цикл підприємства є необмеженим у часі, можемо коефіцієнт капіталізації прийняти рівним визначеній у таблиці ставці дисконту.

Розрахуємо вартість підприємства за отриманими даними:

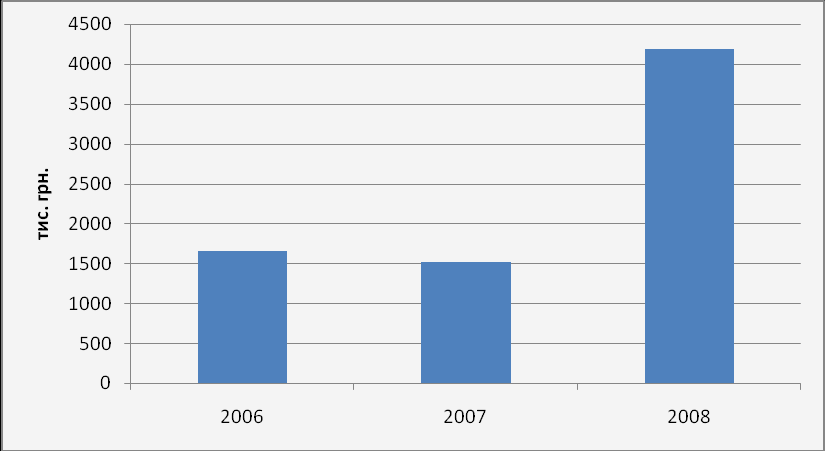

Вартість2006=чистий прибуток2005/ставка капіталізації2005=

=489,6/0,297= 1648,48 тис. грн.

Вартість2007=чистий прибуток2006/ставка капіталізації2006=

=449/0,297= 1511,78 тис. грн.

Вартість2008=чистий прибуток2007/ставка капіталізації2007=

=1292/0,3083= 4190,72 тис. грн.

Результати обчислень представлені на рисунку 2.12 і свідчать про постійн зростання вартості підприємства як діючого протягом усього аналізованого періоду.

Вартість підприємства як діючого може бути блокована (розподілена) на окремі активи підприємства для визначення їх вкладу в загальний показник вартості.

Рис. 2.3. Ринкова вартість підприємства, визначена з урахуванням кумулятивного коефіцієнта капіталізації

Інший метод, який використовують для оцінки вартості підприємства – витратний, або майновий підхід. Враховуючи обсяг наявної інформації про роботу підприємства, можна провести оцінку вартості підприємства за простим балансовим методом. Використання даного методу передбачає порівняння суми (вартості) майна підприємства (активів) та суми його зобов’язань (пасивів).

Алгоритм визначення вартості бізнесу відповідно до даного методу включає такі етапи:

Етап 1. Визначення дати оцінки, збір, систематизація та гармонізація облікової звітності щодо активів підприємства (формування підсумкових вартісних показників шляхом агрегації первісних облікових даних, отриманих у ході інвентаризації об’єктів цілісного майнового комплексу).

Етап 2. Узгодження дати оцінки, збір, систематизація та гармонізація облікової звітності щодо пасивів підприємства (вартісна оцінка зобов’язань відповідно до прийнятих та законодавчо закріплених методів системи обліку).

Етап 3. Визначення вартості бізнесу як суми власного капіталу підприємства, що розраховується як різниця між обліковою вартістю майна підприємства та розміром його зобов’язань.

Підсумки проведених етапів оцінки представлені у таблиці 2.15.

Як видно із даних табл. 2.15., вартість підприємства починаючи з 2006 року мала тенденцію до зростання і досягла максимальних значень на початок 2009 року. Це свідчить про нарощування підприємством свого потенціалу. Проте у процесі оцінки слід врахувати, що складові елементи капіталу відображаються в балансі неоднаково. Позиковий капітал, що надається підприємству, оцінюється за цінами, наближеними до ринкових. Власний капітал відображається у бухгалтерському обліку, як правило, за цінами нижче ринкових. У зв’язку із заниженою оцінкою власного капіталу, що використовується, його вартість у процесі фінансових розрахунків штучно завищується. Для забезпеченості спів ставності розрахунків середньозваженої вартості капіталу його власна частина повинна бути виражена в поточній ринковій вартості. Для цього спочатку слід було б визначити вартість чистих активів підприємства, що відображала б частину майна, яка сформована за рахунок власного капіталу (чисті активи=активи-зобов’язання-цільове фінансування). На другому етапі встановлюють склад чистих активів. На практиці виходять з того, що за рахунок власного капіталу покриваються необоротні активи та частина оборотних активів (запаси). На третьому етапі здійснюють переоцінку (індексацію) балансової вартості необоротних активів та запасів з урахуванням поточних ринкових цін. Сума активів після їх переоцінки і буде характеризувати поточну ринкову вартість бізнесу. Проте, за браком інформації про детальну структуру необоротних активів та запасів підприємства, нами такі розрахунки не проводилися. Для цього необхідне було б обстеження майна підприємства в натурі.

Таблиця 2.15.

Оцінка вартості підприємства за простим балансовим методом, тис. грн.

| № з/п | Показники | 1.01.2005 | 1.01.2006 | 1.01.2007 | 1.01.2008 | 1.01.2009 |

| 1. | Облікова вартість майна підприємства | 6624,6 | 6723,9 | 8417,6 | 17009,7 | 15083,31 |

| 2. | Зобов’язання підприємства | 3449,5 | 3893,8 | 5393,9 | 13631 | 10412,61 |

| 3. | Вартість підприємства | 3175,1 | 2830,1 | 3023,7 | 3378,7 | 4670,7 |

Також порівняємо ці значення із результатами застосування порівняльної методики. Ця методика передбачає оцінку вартості підприємства у порівнянні із спів ставними об’єктами.

Досвід оцінювачів у розвинутих країнах із ринковою економікою показує, що галузеві співвідношення можуть бути досить стабільними. Орієнтовна вартість бізнесу у харчовій промисловості оцінюється як обсяг реалізованої продукції за 3-6 місяців. Саме цей критерій і візьмемо за основу для розрахунку. Таким чинов визначимо варість підприємства за порівняльним підходом у таблиці 2.16.

Також варто відзначити відоме «золоте правило» оцінки – покупець не заплатить за підприємство більше 4-кратної величини середньорічного прибутку до оподаткування.

Результати проведених досліджень дозволили оцінити вартість підприємства за різними методичними підходами. Проте результати оцінки значно відрізняються.

Таблиця 2.16.

Оцінка вартості підприємства за методами порівняльного підходу, тис. грн.

| | 1.01.2005 | 1.01.2006 | 1.01.2007 | 1.01.2008 | 1.01.2009 |

| Ринкова вартість підприємства за методом галузевих співвідношень | 2886,25 | 4726,325 | 4769,625 | 10035,85 | 15968 |

| Вартість підприємства, визначена за "золотим правилом" оцінки | х | х | 2611,2 | 2394,7 | 6890,7 |

Значні відмінності результатів за різними методами пояснюються тим, що витратні методики дозволяють врахувати сукупність накопичених ресурсів підприємством, проте ця оцінка не свідчить про ефективність їх використання. Оцінка вартості за доходним підходом продемонструвала зростання ефективності використання ресурсного потенціалу підприємства. На завершення 2008 року вартість підприємства за доходним методом максимально наблизилася до вартості за витратним. Порівняльні методи дають можливість встановити лише орієнтовні показники вартості. Видно, що за цими методами вартість підприємства оцінюється найвищими значеннями. Проте, вартість підприємства, визначена за «золотим правилом», дозволяє встановити максимальну межу вартості підприємства. Для формування остаточних висновків за основу може бути взята усереднена оцінка за кількома методами.

Розділ 3. Заходи щодо удосконалення управління потенціалом підприємства ТзОВ «Укрмолпродукт»

3.1. Стратегічні та тактичні заходи щодо удосконалення структури потенціалу підприємства

Враховуючи надзвичайно важливе місце ресурсного потенціалу у системі економічного потенціалу підприємства, розробку будь-яких заходів по його удосконаленню неможливо здійснити без ув’язки з іншими елементами потенціалу підприємства. Особливо важливим є врахувати стан та динаміку розвитку фінансового та управлінського потенціалів підприємства як рушійних сил розвитку підприємства, а також маркетингового потенціалу, який враховує особливості ринкового середовища функціонування підприємства.

Графоаналітичний метод аналізу, названий "Квадрат потенціалу", дає змогу системно встановлювати кількісні та якісні зв'язки між окремими елементами потенціалу, рівень його розвитку та конкурентоспроможності і на підставі цього своєчасно обґрунтовувати та реалізовувати управлінські рішення щодо підвищення ефективності функціонування підприємства.

Проведемо аналіз за допомогою графоаналітичного методу "Квадрат потенціалу", для побудови якого використаємо дані щодо діяльності підприємства та його основних конкурентів.

Таблиця 3. 1.

Виробництво, розподіл та збут продукції, 2008 р.

| № п\п | Показник | Вага | ”Радивилів-ський молокозавод” | “Дубно-молоко” | “Укрмолпродукт” | Рейтинг | Р |

| 1 | Потужність підприємства, тис. грн. | 0,2 | 75000 | 88500 | 63872 | 3 | 2,4 |

| 2 | Якість продукції, % браку | 0,25 | 10 | 8 | 9 | 2 | 1,5 |

| 3 | Фондовіддача, грн. | 0,1 | 11,3 | 12,0 | 9,08 | 3 | 2,7 |

| 4 | Витрати на 1 грн. товарної продукції | 0,1 | 0,92 | 0,89 | 0,98 | 3 | 2,7 |

| 5 | Екологія виробництва (штрафи, тис.грн.) | 0,05 | 2,5 | 3 | 0 | 1 | 0,95 |

| 6 | Прибуток, тис.грн. | 0,15 | 1555 | 1980 | 1292 | 3 | 2,55 |

| 7 | Рентабельність, % | 0,15 | 2,0 | 5,1 | 2,02 | 2 | 1,7 |

| | Сума місць | 1 | | | | | 14,5 |

Тепер, отримавши відповідні дані, можемо розрахувати довжину вектору. Розрахунок здійснюється за формулою:

В1= 100 - (Рj - n) * 100/(n * (m - 1)),

де Рj – сума місць; n – кількість показників; m – кількість підприємств.

Тоді довжина вектору складатиме:

В1= 100-(14,5-7)*100/(7*(3-1)) = 46,4

Таблиця 3.2.

Організаційна структура та менеджмент, 2008 р.

| № п/п | Показник | Вага | ”Радивилів-ський молокозавод” | “Дубно-молоко” | “Укрмолпродукт” | Рейтинг | Р |

| 1. | Ділові якості менеджерів, бали | 0,2 | 248 | 198 | 232 | 2 | 1,6 |

| 2. | Ефективність організаційної структури управління, бали | 0,15 | 20 | 22 | 16 | 3 | 2,55 |

| 3. | Віковий стан персоналу, % працівників до 45 років | 0,15 | 65 | 71,2 | 68,8 | 2 | 1,7 |

| 4. | Рівень освіти, % працівників з вищою освітою | 0,1 | 11,2 | 6,8 | 9,9 | 2 | 1,8 |

| 5. | Продуктивність праці, тис. грн. | 0,2 | 143,8 | 122 | 135,04 | 2 | 1,6 |

| 6. | Середньомісячна оплата праці, грн. | 0,2 | 1150 | 1200 | 1015 | 3 | 2,4 |

| | Сума місць | 1 | | | | | 11,65 |

В2 = 100-(11,65-6) * 100/(6*(3-1)) = 52,9