«Управління потенціалом підприємства Тзов «Укрмолпродукт»

| Вид материала | Документы |

- Навчально-методичний комплекс з дисципліни "управління потенціалом підприємства" для, 135.11kb.

- За переліком дисциплін програми підготовки спеціалістів з економіки підприємства дисципліна, 123.3kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 136.43kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 177.67kb.

- Розглянуто сучасні аспекти, наукові підходи та принципи організації механізму управління, 44.61kb.

- Розробка програми управління асортиментом І якістю товарів на підприємстві 77 3 Шляхи, 1122.35kb.

- Розглянуто питання управління стратегічним потенціалом та підходи до оцінки потенціалу, 28.58kb.

- Управління платоспроможністю підприємства Зміст, 1923.64kb.

- Розділ 4 Управління потенціалом інноваційного розвитку на засадах маркетингу, 131.42kb.

- Білик М. Д. д е. н., проф. Двнз «кнеу ім. В. Гетьмана» Стратегічне управління та стратегії, 270.04kb.

Таблиця 3.16.

Звіт про прибутки й збитки за трирічний період

| Найменування показника | Роки | ||

| 2009 | 2010 | 2011 | |

| Виторг від реалізації продукції (тис. грн) | 2551,406 | 2637,5 | 2713,5 |

| Податок на додану вартість | 510,28 | 527,50 | 542,70 |

| Акцизний збір | - | - | - |

| Витрати на виробництво реалізованої продукції | 1959,144 | 1564,892 | 1476,989 |

| У тому числі: | | ||

| матеріальні витрати | 953,771 | 986,905 | 1037,298 |

| заробітна плата | 155,52 | 155,52 | 155,52 |

| відрахування на соц. заходи | 58,32 | 58,32 | 58,32 |

| амортизація | 120 | 178,75 | 202,5 |

| платежі по зобов’язаннях | 648,182 | 162,046 | 0 |

| маркетинг | 22,8 | 22,8 | 22,8 |

| інші витрати | 0,551 | 0,551 | 0,551 |

| Балансовий прибуток/збиток | 81,98 | 545,108 | 693,811 |

| Податок на прибуток | 20,495 | 136,277 | 173,453 |

| Чистий прибуток | 61,486 | 408,831 | 520,358 |

Таблиця 3.17.

Звіт про рух готівки за трирічний період

| Найменування показника | Роки | ||

| 2009 | 2010 | 2011 | |

Надходження коштів | | | |

| Отримано від реалізації, тис. грн. | 2041,12 | 2110 | 2170,8 |

| Довгостроковий кредит | | | |

Усього надходження коштівв | 2041,12 | 2110 | 2170,8 |

Витрата | | | |

| Поточні витрати | 1959,144 | 1564,892 | 1476,989 |

| Капітальні витрати | 800 | 62,82 | |

Усього витрата коштів | 2759,144 | 1627,712 | 1476,989 |

| Наявність коштів на початок періоду | 1292 | 573,976 | 1056,264 |

| Отримано коштів | 2041,12 | 2110 | 2170,8 |

| Витрачено коштів | 2759,144 | 1627,712 | 1476,989 |

| Наявність коштів на кінець періоду | 573,976 | 1056,264 | 1750,075 |

Строк окупності проекту при збереженні у наступні після прогнозного періоду показників прибутковості:

То=3+359,325/520,358=3 роки 8 місяців

Аналіз сумарних доходів і витрат доводить доцільність здійснення проекту.

3.3. Вплив запропонованих заходів на ринкову вартість потенціалу підприємства

Запропоновані заходи призведуть до зміни у структурі фінансових ресурсів підприємства та до зміни середньозваженої вартості капіталу. Визначимо прогнозний показник середньозваженої вартості капіталу при прогнозованому індексі інфляції на 2009 рік 117.

СВКпрогнозн.=61,52*(1,0901*1,17-1)+3,25*(1,12*1,17-1)+35,23*(1,277*1,17-1)=35,36%

Як видно із обчислень, спостерігається зниження середньозваженої вартості капіталу, що сприятиме зростанню ринкової вартості підприємства.

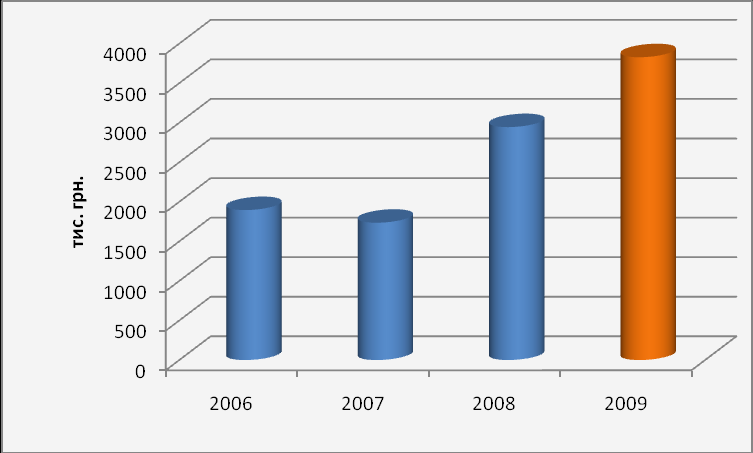

Рис. 3.1. Перспективна ринкова вартість підприємства з урахуванням прогнозної зміни середньозваженої вартості капіталу підприємства

Вартість підприємствапрогнозн.=чистий прибутокпрогнозн./СВКпрогнозн.=

=1353,486/0,3536= 3827,73 тис. грн.

Таким чином, система запропонованих заходів сприятиме зміцненню фінансового стану підприємства, призведе до покращення структури капіталу та зростання ринкової вартості бізнесу.

Висновки

Відповідно до ресурсної концепції, потенціал підприємства розглядається як система ресурсів, що вступають у взаємодію й обумовлюють результати. Крім ресурсної складової в сучасній економічній теорії виділяють блок системи управління. В управлінському блоці формулюється місія, розробляється стратегія розвитку, визначаються цілі на найближчу перспективу, ставляться задачі.

Єдиною метою, яка забезпечує довгострокове та стійке процвітання підприємства, є максимізація вартості підприємства, яка створюється для його власників. Найбільша увага в процесі розробки рішень повинна приділятись тим факторам, які істотніше за інших здатні вплинути на величину вартості підприємства, і є найбільш ризикованими з точки зору досягнення кінцевого значення вартості.

Рівень функціонування потенціалу підприємства залежить як від зовнішніх економічних факторів, так і від рівня використання його внутрішнього економічного потенціалу. ТзОВ «Укрмолпродукт» протягом 2004-2005 років працювало у зоні збитковості, а у 2006-2008 роках характеризується зростанням показників ефективності господарської діяльності, нарощуванням виробничих потужностей при зростанні показників фондоозброєння та механоозброєння, зростанням чисельності працівників та уповільненням загального обороту трудових ресурсів підприємства. Продуктивність праці зростає вищими темпами, ніж фонд заробітної плати, що забезпечує підприємству додаткові фінансові надходження у вигляді економії собівартості та підвищення прибутку. Частка підприємства на ринку молочних продуктів області становить 15,39%.

Головні особливості зовнішнього середовища підприємства, які мають вплив на господарську діяльність у галузі та, відповідно, і на ринкову вартість підприємства, такі: спостерігається криза у сільському господарстві та скорочення обсягів виробництва молока у тваринництві; існує значна частка приватного сектору у галузі (понад 70%), десяток найбільших виробників контролюють 50% споживчого ринку; найвигіднішими сегментами за рівнем інвестиційної привабливості є сегменти морозива, йогуртів, твердих сирів, проте саме в цих сегментах найбільша конкуренція з боку іноземних виробників. В цілому очікується стабільний ріст попиту на молочні продукти та загострення конкуренції з боку іноземних виробників. Тривають процеси концентрації виробництва та інтеграції з аграрними господарствами, що виготовляють молоко на засадах створення дочірніх фірм.

Проте фінансовий стан аналізованого підприємства характеризується незадовільними показниками ліквідності та платоспроможності, низькою фінансовою стійкістю. Однак показники ліквідності мають тенденцію до зростання. Структура балансу підприємства не задовольняє умови ліквідності. Співвідношення залученого та власного капіталу засвідчує, що підприємство перебуває у нестійкому фінансовому стані. Коефіцієнти автономії, забезпечення боргів, фінансування перебувають за межами нормативних значень. Лише у 2008 році коефіцієнт забезпеченості власними оборотними засобами сягнув більше 0. Але і надалі для забезпеченості поточних витрат власних оборотних засобів на підприємстві недостатньо. Не зважаючи на це, на сьогодні підприємство має низький рівень ризику банкрутства та характеризується зростанням рентабельності в 2008 році. Ризик банкрутства, оцінений за моделлю Лісу, є вищим від граничного 0,037 в 2006-2008 роках, що пов’язано із прибутковістю підприємства. Двохфакторна регресійна модель, побудована у роботі, дозволяє спрогнозувати покращення фінансового стану підприємства у найближчі роки.

За доходним, витратним та порівняльним підходами оцінено ринкову вартість підприємства ТзОВ «Укрмолпродукт». Слід зазначити, що різні методики дають можливість отримати різну оціночну ринкову вартість. Шляхом прямої капіталізація доходів за використанням середньозваженої вартості капіталу вартість бізнесу становить 2944,39 тис. грн. Капіталізація за використанням кумулятивного коефіцієнту капіталізації та простий балансовий метод дає вищі результати (відповідно 4190,72 тис. грн. та 4670,7 тис. грн.). Найвищі значення отримано за порівняльним методом галузевих коефіцієнтів.

Як випливає із аналізу, здійсненого за методикою «Квадрату потенціалу», найбільшу загрозу для діяльності підприємства становлять ризики, пов’язані погіршенням фінансового стану, що тісно пов’язане із виробничою діяльністю підприємства.

З метою покращення фінансового стану підприємства та збільшення його ринкової вартості здійснено вибір найкращого варіанту фінансування інвестиційного проекту по виробництву морозива – фінансовий лізинг, який є менш витратним для підприємства, ніж отримання кредиту під проект. Інвестиційна вартість проекту 1350 тис. грн., термін окупності 3 роки 8 місяців. У результаті його реалізації середньозважена вартість капіталу знизиться до 35,36%, а ринкова вартість бізнесу зросте до 3827,73 тис. грн.

СПИСОК ЛІТЕРАТУРИ

- Аранчій В. І., Чумак В. Д. Фінансова діяльність підприємств – К.: Професіонал, 2004. – 239 с.

- Артеменко В. Ю. Финансовый анализ. – М.:Днс, 1997. – 126 с.

- Бандурка О. М., Коробов М. Я. Фінансова діяльність підприємства – К.: Либідь, 2002. – 384 с.

- Біла О. Г. Робочий капітал – передумова поточної ліквідності підприємств // Фінанси України. – 2003. №10. – С. 56-62.

- Бланк І.А. Фінансовий менеджмент. Київ, "Ніка - центр", 2001. - 340 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева – СПб.: Питер, 2005. – 960 с.

- Бутинець Ф. Ф. Економічний аналіз. – К.: Омега, 2004. – 356 с.

- Василенко В.А., Ткаченко Т.І. Стратегічне управління: Навч. посібник. – К.: ЦУЛ. 2003. – 396с.

- Гандзевич О. І. Основи економічного аналізу і діагностики фінансово-господарської діяльності підприємств. – К.: Знання, 2002. – 248 с.

- Горячова К. Фінансова безпека підприємства. Сутність та місце в системі економічної безпеки // Економіст. – 2003. – №8. – С.65-67.

- Деварова Т.А. Пищевые предприятия мясной и молочной отрасли // Компаньон. - 2001. - № 26 - С. 27.

- Егерев И.А. Стоимость бизнеса: Искусство управления: Учеб. пособие. - М: Дело, 2003. - 480 с.

- Економіка підприємства: Підручник / За заг. ред. д-ра екон. наук, проф. С.Ф.Покропивного. – Вид. 2-ге, перероб. та доп. - К.: КНЕУ, 2001. – 528 с.

- Економічний аналіз: Навч. посібник / Колектив авторів під керівництвом акад. НАНУ, проф. М.Г.Чумаченка.- К.: КНЕУ, 2001.-540 с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-е изд. – Спб.: Питер, 2006. – 464 с.

- Зятковський І. В. Оцінка ефективності власності в умовах трансформаційної економіки // Фінанси України. – 2003. – №4. – С.97-104.

- Зятковський І. В. Фінанси підприємств. – К: Кондор, 2003. – 362 с.

- Івахненко В.М. Курс економічного аналізу: Навч. посіб. - 3-тє вид., перероб. і доп. - К.: Знання-Прес, 2002. - 190 с.

- Ізмайлова К. В. Фінансовий аналіз: Навчальний посібник. – К.: МАУП, 2000. – 152 с.

- Кашин С. Три цены бизнеса // Секрет фирмы. - 2004. - №12 (51).

- Кірейцев Г. Г. Фінанси підприємств. – К.: ЦУЛ, 2002. – 268 с.

- Ковалев В.В. Финансовый аналіз. Управление капиталом – М.: Финансы и статистика, 1998. – 512 с.

- Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. - К.: Т-во "Знання" КОО, 2000. - 378 с.

- Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. - М: Олимп-бизнес, 1999.

- Круш П.В., Поліщук С.В. Оцінка бізнесу: Навч. посібн. - К: Центр навчальної літератури, 2004. - 264 с.

- Лоханова Н. Система управління станом економічної безпеки підприємства: проблемні питання, концепція розвитку // Економіст. – 2005. – №2. – С.52-57.

- Лукіна Ю. В. Формування та реалізація стратегії управління фінансами підприємства // Фінанси України. 2006. – №3 – С. 113-119.

- Майоренко В. Аналіз ключових показників фінансового стану підприємств України // Економіст. – 2003. – №10. – С.46-50.

- Македон В., Станіва О. Оперативне управління активами корпорацій // Економіст. – 2007. – №2. – С.42-45.

- Маренков В.Н., Демшин В.В. Концепция управления стоимостью // Управление компанией. - 2001. -№4 // nofollow" href=" " onclick="return false">ссылка скрыта

- Маршалл К. Р., Фенвик Р.М. Тенденции развития технологии в молочной промышленности // Молочная промышленность. - 2000. - № 2. - С. 14-16.

- Мендрул О.Г. Управління вартістю підприємств. Монографія. - К: КНЕУ, 2002. - 272 с.

- Мец В. О. Економічний аналіз фінансових результатів та фінансового стану. – К.: Омега, 2003. – 198 с.

- Мищак О. В. Ліквідність як елемент фінансового управління діяльністю підприємств // Фінанси України. 2003. – №10 – С. 62-66.

- Петренко Ю. В. Оптимізація джерел фінансових ресурсів підприємств // Фінанси України. 2000. – №6 – С. 91-96.

- Поддєрьогін А. М. Фінанси підприємств. – К: КНЕУ, 2005. – 546 с.

- Позняк С. Особливості та проблеми маркетингової стратегії розвитку харчової промисловості // Економіка України. - 2002. - № 10. - С. 89-92.

- Поліщук Н. В. Фінансовий аспект діяльності підприємства // Фінанси України. 2000. – №12 –С. 109-117.

- Татаренко Г. Молочное половодье // Бизнес. - 2003. - № 18. - С. 100.

- Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М.Поддєрогін. - 4-те вид., перероб. та доп. - К.: КНЕУ, 2002. - 571 с.

- Федонін О.С., Рєпіна І.М., Олексюк О.І. Потенціал підприємства: формування та оцінка: Навч. посібник.-К.: КНЕУ, 2003.-316 с.

- Федонін О.С., Рєпіна І.М., Олексюк О.І. Потенціал підприємства: формування та оцінка: Посібник для самостійного вивчення дисципліни.-К.: КНЕУ, 2004.-368 с.

- Шершньова З. Є., Оборська С. В., Ратушний Ю. М. Стратегічне управління: Навч.-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2001. — 232 с.

- Шершньова З.Є., Оборська С.В.Антикризове управління підприємством: Навч.-метод. посіб. для самост. вивч. дисц. — К.: КНЕУ, 2004. — 196 с.

- Шиян Д. В. Фінансовий аналіз. – К: Видавництво А. С. К., 2003. – 228 с.

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

ДОДАТКИ