С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор економічних наук, професор

| Вид материала | Документы |

- С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор, 3090.43kb.

- С. М. Козьменко проректор двнз «Українська академія банківської справи нбу», доктор, 4637.05kb.

- Єпіфанов, ректор двнз «Українська академія банківської справи Національного банку України»,, 1134.49kb.

- Доктор економічних наук, професор, завідувач кафедри «Фінанси І кредит» Севастопольського, 118.95kb.

- Курс лекцій Для студентів освітньо-кваліфікаційного рівня "бакалавр" економічних спеціальностей, 3134.39kb.

- Національний банк України Університет банківської справи нбу львівський інститут банківської, 208.22kb.

- Державний вищий навчальний заклад «українська академія банківської справи національного, 2462.21kb.

- Теоретико-методологічні засади формування стратегії соціально-економічного розвитку, 7143.04kb.

- А. В. Буряк метод финансовых коэффициентов как инстурмент оценки эффективности деятельности, 122.42kb.

- О.Є. Кузьмін доктор економічних наук, ну „Львівська політехніка, 53.07kb.

О ВОЗМОЖНОСТИ СОЗДАНИЯ В РЕСПУБЛИКЕ ТАДЖИКИСТАН КОМПЕНСАЦИОННОГО ФОНДА ДЛЯ ЦЕЛЕЙ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ

Реализация в Таджикистане, России, Украине и в других странах ряда инвестиционных проектов для повышения уровня жизни населения предполагает адекватно учитывать и оценивать их экологическую составляющую [1,2]. Речь идет о том, чтобы при обосновании и осуществлении тех или иных проектов хозяйственного развития учитывали и оценивались не только видимые социальные и экономические результаты, но и последствия возможного негативного воздействия на окружающую среду, на истощение природного капитала. В конечном итоге важно создать такой экономический инструментарий принятия управленческих решений, который позволит обеспечить новое экологическое качество жизни с учетом возможностей устойчивого развития для будущих поколений [5]. Такой подход особенно актуален для Таджикистана, значительная часть территории которого представляют уникальные нетронутые природные ландшафты. горные экосистемы, которые обеспечивают воспроизводство чистой питьевой воды, поддержание климатического баланса. В этих условиях, как считает Порфирьев Б.Н. при обосновании указанных проектов следует также учитывать так называемые «неэкономические» блага и богатства природы [4]. Противоречие между целями рыночной экономики (в части получения и распределения дохода) еще более усугубляется, если рассматривать взаимосвязь человека и природы, не ограничиваясь достаточно узкими рамками экономических, чисто бухгалтерских, критериев, а подходить к ней с позиций общечеловеческих ценностей и междисциплинарного научного анализа.

Перед Таджикистаном, Россией, Украиной, как и перед другими странами, стоят новые вызовы. Этим и объясняется необходимость экологической модернизации экономики, включая инновационное развитие, обеспечение экологической и энергетической эффективности экономики [3]. Как показывает анализ, проектируемые и осуществляемые в настоящее время в ряде стран инвестиционные проекты могут оказать существенное негативное воздействие на окружающую среду. К примеру, осуществление рубок главного пользования в Приморском крае может существенно затронуть девственные леса региона, где обитают леопарды, сказаться на снижении рыбохозяйственных функций водотоков, на состоянии биоразнообразия территории и способности к восстановлению растительных сообществ и популяций охотничье-промысловых видов. Расширение масштабов хозяйственной и иной деятельности в Республике Таджикистан также связано с вмешательством в сложившиеся природные комплексы и горные экосистемы, являющиеся средообразующим компонентом окружающей среды. Хотя материалами ОВОС и экологической оценки ряда проектов и предусматривались некоторые компенсационные механизмы и мероприятия по снижению негативного воздействия данной деятельности на природную среду, на практике эти механизмы практически не применяются за исключением незначительной платы за пользованием объектами животного и растительного мира. Кроме того, осуществляемый экологический мониторинг таких проектов не учитывает фазу, когда хозяйственная и иная деятельность на рассматриваемой территории прекращена и требуется оценить меры по фактической экологической реабилитации данной территории. Происходит так называемы эффект амбивалентности, когда вследствие запаздывания проявления последствий реализации проекта во времени могут проявиться не только положительные и отрицательные последствия их осуществления, причем последние могут быть не только сопоставимы с ожидаемыми результатами, но и превосходить их. На практике это означает, что природа зачастую быть существенно нарушена, одновременно с этим подорваны условия для социально-экономического развития местного населения, которые базировались на данных природных условиях [4]. В то же время компания-природопользователь часто не имеет реальных обязательств по компенсации причиненного вреда, а предложенные еще на проектной стадии строительные решения и природоохранные мероприятия не позволяют в полной мере исключить прямой ущерб природным объектам и могут привести к разрушению уникальных экосистем и исчезновению видов флоры и фауны, находящихся на особом режиме охраны.

С точки зрения формирования компенсационных механизмов природопользования, на наш взгляд, заслуживают внимания предложение о воссоздании единого государственного фонда охраны окружающей среды как целевого источника финансирования природоохранных мероприятий, что одновременно позволит обеспечить реализацию компенсационной функции имущественной ответственности за причинение вреда окружающей среде. Речь идет, по существу, о воссоздании действующей на территории бывшего СССР (и позже в России) в 1988 по 2001 гг. системы экологических фондов, которая в значительной мере аккумулировала различного рода поступления, в том числе – и часть платежей за природопользования, которые впоследствии использовались на целевые экологические нужды. Данный фонд наряду с источниками бюджетного финансирования природоохранной деятельности в определенной мере следует рассматривать и как источник для возмещения прошлого экологического вреда, или накопленного ущерба.

Как показывает анализ, последствия таких экологических катастроф, как например, разлив нефтепродуктов в Мексиканском заливе в результате аварии на нефтяной компании «Бритиш Петролиум» в 2010 г., могут быть очень существенными. Для компенсации потерь пострадавшим, в том числе – компенсации ущерба окружающей среде компания создала специальный фонд в размере 20 млрд. долл. Для устранения последствий такого загрязнения данная компания потратила по состоянию на июль 2010 г. около 2 млрд. долл. Речь идет, о прецеденте создания экологического компенсационного фонда предприятия, региона, отдельной экосистемы. Такой подход является одной из разновидностью создание экологических депозитов предприятия. Предполагается, что оговоренную сумму компания будет вносить на депозитный счет поэтапно в течение нескольких лет.

В бывшем СССР в начале 90-х годов предпринимались попытки увязки проблемы снижения риска и уменьшения экономического ущерба от последствий экологических аварий с упорядочением имущественной (экономической) ответственности предприятий за загрязнение окружающей среды. На этой основе предполагалось введение механизма экологического страхования. Следует учитывать, что подавляющая часть этого ущерба обычно либо фактически компенсируется государством в виде бюджетных затрат на очистку акваторий (территорий), проведение различного рода восстановительных работ, выплату компенсаций пострадавшим и т.п., либо (в большей своей части) проявляется в виде снижения качества жизни настоящего и будущего поколений. В этих условиях, масштабы имущественной ответственности предприятий за причиненный ими экологический вред, на наш взгляд, должен определяться не только масштабами причиненного ущерба, но и одновременно – реальными возможностями эффективного резервирования средств на цели компенсации ущерба на разных уровнях управления народным хозяйством.

В основу экономического механизма гражданской (имущественной) ответственности предприятия за загрязнение окружающей среды и истощение природного капитала, на наш взгляд, может быть положения многоуровневая система резервирования (депонирования) средств на возмещение экологического вреда. В этих условиях, с учетом последствий экологической катастрофы в мексиканском заливе Президент Российской Федерации выступил с инициативой создания глобального фонда страхования от экологических рисков. По сути, он представляет собой одну из форм имущественной ответственности за загрязнение окружающей среды на глобальном уровне. Очевидно, что формирование экологических компенсационных фондов в виде депонирования средств на случай наступления чрезвычайных экологических ситуаций, истощения природного капитала может осуществляться на уровне отдельного предприятия, отрасли, региона, отдельной эколого-экономической системы, которая подвергается негативным воздействиям хозяйственной и иной деятельности. Такой подход в экономике природопользования может использования для регулирования общественных (экологических) благ. Создание механизмов финансирования глобальных общественных благ в рамках депонирования средств на компенсацию возможного ущерба в сфере природопользования означает не только мобилизацию новых ресурсов, но и перераспределение уже имеющихся средств. По оценкам многих отечественных и зарубежных экономистов-экологов, совокупные национальные затраты, гарантирующие сохранение качества среды обитания и благополучие природных объектов, должны составлять 5-8% ВВП. Аналогично можно говорить о необходимости депонирования средств на компенсацию возможного ущерба окружающей среды с учетом вероятности наступления неблагоприятного экологического события в размере 2-3% от размера инвестиций по проекту. В составе компенсационного фонда экологического назначения предприятия, организации может выступать обособленное имущество, принадлежащее предприятию, а также средства, депонируемые предприятием на случай наступления неблагоприятного экологического события от его деятельности. Кроме того, могут создаваться специализированные экологические депозитарии в разрезе отдельных регионов, предприятий для управления природопользованием.

В качестве еще одного инструмента финансирования подобных мероприятий можно отметить проект создания Инвестиционного фонда для финансирования проектов в области энергоэффективности и возобновляемых источников энергии, который в настоящий момент рассматривается Европейской энергетической комиссией (ЕЭК) ООН. Данный проект инвестиционного фонда, который является частно-государственным партнерством, предназначен для финансирования проектов в области энергоэффективности и возобновляемых источников энергии с уставным капиталом в 2010 г. в размере 250 млн. евро.

- Государственный доклад «О состоянии и об охране окружающей среды Российской Федерации в 2009 году». М.: АНО «Центр международных проектов», 2010. – 524 с.

- Лукьянчиков Н.Н., Потравный И.М. Экономика и организация природопользования. Учебник. 4-е изд., перераб. и доп. М.:: ЮНИТИ-ДАНА, 2010. – 687 с.

- Основные направления деятельности Правительства Российской Федерации на период до 2012 года», приняты Распоряжением Правительства Российской Федерации от 17 ноября 2008 г. N 1663-р. www.kremlin.ru

- Порфирьев Б.Н. Экономическое измерение гармонии человека и природы. Москва: Анкил, 2010. – 52 с.

- Указ Президента РФ от 04.06.2008 №889 «О некоторых мерах по повышению энергетической и экологической эффективности российской экономики»// На пути к устойчивому развитию России. Бюллетень Центра экологической политики России, 2008, №43, с. 7-8.

Сосюра С.Г.

Інститут економіки природокористування та сталого розвитку

ПІДХОДИ ЩОДО ОЦІНКИ МАТЕРІАЛЬНИХ ЗБИТКІВ ВІД НАДЗВИЧАЙНИХ ЕКОЛОГІЧНИХ СИТУАЦІЙ

Створення надійного і ефективного механізму, здатного забезпечити збалансоване рішення економічних завдань і проблем збереження навколишнього природного середовища для задоволення життєвих потреб населення, є основним завданням управління природоохоронною діяльністю в Україні.

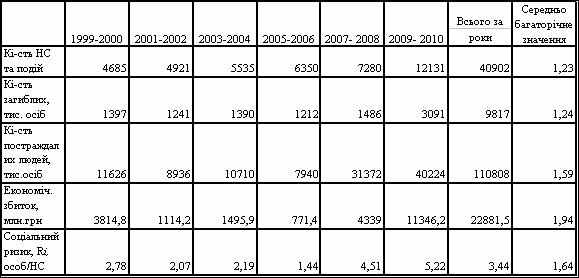

В той же час слід враховувати справжній стан виробництва, очікувану динаміку забруднення не тільки у сфері виробництва, але і у сфері споживання. Так, за останні 10 років в Україні відповідно до динаміки соціальних та економічних втрат від природних і техногенних процесів в Україні протягом 1997-2010 років, про що свідчать дані, наведені у таблиці 1, зростають на 10-35%, і тільки за останні 5 років (2006-2010) збільшилися майже у 2 раза.

Таблиця 1 - Показники економічного збитку та соціального ризику від надзвичайних ситуацій та подій у період з 1999 по 2010 роки

Стратегічний підхід до управління ризиками надзвичайних екологічних ситуацій, який необхідно запровадити у кожному окремому регіоні і здійснювати на основі профілактичних заходів щодо його зниження. Для розробки здійсненною й ефективної стратегії управління ризиками надзвичайних екологічних ситуацій необхідно розглядати наступними етапами: визначення та оцінка ризику; зменшення ризику; готовність до надзвичайних екологічних ситуацій; фінансування ризику катастроф або перерахування коштів; створення інституційної основи.

Досліджуючи економічні, соціальні та екологічні наслідки надзвичайних екологічних ситуацій доцільно використати поняття «прямого збитку» [3], тобто поточної вартості витрат на відтворення, заміщення або відшкодування ринкової вартості об'єкта оцінки без урахування неотриманих майбутніх вигод та «непрямого збитку» [4].

В загальному випадку повний матеріальний прямий і непрямий збиток можливо розглядати у вигляді суми окремих збитків, обумовлених наступними категоріями:

- збитком внаслідок погіршення стану здоров’я для окремою частини населення та смертності із-за дія уражаючих факторів внаслідок даної катастрофи, тобто внаслідок скорочення тривалості життя;

- збитком від втрати об’єктів економіки;

- збитком від погіршення стану природного середовища;

- збитком від можливого потрясіння в суспільстві внаслідок надзвичайної ситуації, аварії чи катастрофи та відповідного порушення звичного устрою соціального існування.

Зробити кількісну оцінку кожної з категорій прямого збитку складно, а непрямих збитків завжди визначають зі значними погрішностями, тому до цього часу в Україні та і інших державах прямі і непрямі збитки визначають за експертними та відносними оцінками.

- Рева Г.В. Український соціум: загрози екстремальних ситуацій: [Монографія]/За ред.. проф. В.К. Врублевського/ Рева Г.В., Врублевський В.К., Ксьонзенко В.П., Мариніч І.В. – К.: Інформаційно-виробничий центр «Інтелект», 2003. – 432 с.

- Дурдинець В.В. Соціальні ризики та соціальна безпека в умовах природних і техногенних надзвичайних ситуацій та катастроф/ Відп. ред. В.В. Дурдинець, Ю.І. Саєнко, Ю.О. Привалов. – К.: Стилос, 2001. – 497 с.

- Постанова Кабінету міністрів України «Про затвердження Національного стандарту N 1 "Загальні засади оцінки майна і майнових прав" (Національний стандарт, п.3) від 10 вересня 2003 р. N 1440 , м.Київ

- Бридун Є.В. Моделювання страхового механізму компенсації еколого-економічних збитків/ Брикун Є.В. – Х.: Видавництво «Форт», 2004.- 256 с.

Сотник И.Н., Коробец Е.М.

Сумский государственный университет

Системный подход к управлению экологическими рисками на предприятии

В связи с усложнением условий производственно-хозяйственной деятельности, нарастающим многообразием источников и возможных последствий рисков, их необходимо рассматривать в системной связи с другими факторами и параметрами хозяйственной деятельности предприятий. Управление рисками должно быть интегрировано в общеорганизационный процесс, иметь свою стратегию, тактику, оперативную реализацию. Важно не только осуществлять управление рисками, но и периодически пересматривать мероприятия и средства такого управления [1].

Первым актом управления риском несомненно является осознание предприятием проблемы риска. При этом под риск-проблемой понимается недопустимо большое рассогласование между потребностью в безопасности и реальным уровнем риска в процессе хозяйственной деятельности. Управление риском становится актуальным после обнаружения риск-проблемы. При этом должны использоваться результаты анализа и моделирования риска.

Для обеспечения системного подхода в управлении риском анализ также должен быть системным. При таком анализе риски исследуют в их взаимной связи с учетом вероятности и особенностей проявления конкретного риска. Для анализа риска, установления его допустимых пределов в связи с требованиями безопасности и принятия управленческих решений необходимы:

- наличие информационной системы, позволяющей оперативно контролировать существующие источники опасности и состояние объектов возможного поражения;

- сведения о предполагаемых направлениях хозяйственной деятельности, проектах и технических решениях, которые могут влиять на уровень экологической безопасности, а также программа для вероятной оценки связанного с ними риска;

- экспертиза безопасности и сопоставление альтернативных проектов и технологий, являющихся источниками риска;

- разработка технико-экономической стратегии увеличения безопасностью и определение оптимальной структуры затрат для управления величиной риска и ее снижения до приемлемого уровня с социальной, экономической и экологической точек зрения;

- составление рискологических прогнозов и аналитическое определение уровня риска, при котором прекращается рост числа экологических поражений;

- формирование организационных структур, экспертных систем и нормативных документов, предназначенных для выполнения указанных функций и процедуры принятия решений;

- воздействие на общественное мнение и пропаганда научных данных об уровнях экологического риска с целью ориентации на объективные, а не эмоциональные оценки риска.

Зачастую представление о риске складывается у наблюдателя только на основании его опыта и интуиции. Но в более сложных случаях для того, чтобы можно было составить представление о риске, применяются количественные или сравнительные показатели, рассчитываемые по установленным правилам и измеряемые по той или иной шкале, а также критериальные значения этих показателей [2]. Это необходимо из-за того, что исходная информация об интересующей ситуации слишком сложна и объемна, чтобы целиком быть представленной лицам, принимающим решение. При этом отдельные показатели риска или группы таких показателей никогда не дают достоверного представления о развитии рассматриваемой ситуации, а лишь снижают его неопределенность [3].

Таким образом, целью обеспечения безопасности деятельности должна быть системная параллельная защита окружающей среды от чрезмерных, недопустимых рисков. Если не удается обеспечить баланс целей при управлении рисками, то положительный эффект не будет достигнут. Если не удастся обеспечить безопасность хотя бы по одному фактору, то не удастся обеспечить и безопасность в целом. Конкретные параметры недопустимо большого рассогласования между потребностью в безопасности и реальным уровнем риска могут определяться реальным уровнем возможностей предприятия по удовлетворению существующих потребностей.

- Иода Е.В., Иода Ю.В., Мешкова Л.Л., Болотина Е.Н. Управление предпринимательскими рисками. 2-е изд. испр. и перераб. Тамбов : Изд-во Тамб. гос. техн. ун-та, 2002. – 212 с.

- Бурков В.Н. Экологическая безопасность / В.Н. Бурков, А.В. Щепкин. – М. : ИПУ РАН, 2003. – 92 с.

- Беляков А.В. Банковские риски : проблемы учета, управления и регулирования (2-е изд). Управленческая методическая разработка. – «БДЦ-пресс», 2004 г. – 256 с.

Степанюк Н.А.

ПВНЗ Міжнародний економіко-гуманітарний університет

імені академіка Степана Дем’янчука

НАПРЯМИ РОЗВИТКУ ЗРОШУВАЛЬНОГО ЗЕМЛЕРОБСТВА

Створення екологічно стійких агроландшафтів, які орієнтовані на виробництво високоякісної продукції в обсягах, що відповідають біокліматичному потенціалу регіону та на відтворення природних ресурсів – одне з найважливіших завдань агропромислового комплексу. Однак їх рішенню не сприяє існуючий економічний механізм природокористування в зрошуваному землеробстві: відсутня система платежів за використання водних об’єктів і забруднення навколишнього середовища; не відповідають принципам стійкого розвитку й природокористування методи визначення лімітів водокористування й платежів за використання земельних ресурсів; вимагає подальшого вдосконалювання система планування й фінансування ресурсозберігаючих технологій і т.д.

Питання раціонального використання, відтворення та охорони земельних і водних ресурсів з метою ефективного розвитку сільського господарства досліджувалися багатьма ученими, зокрема, В.В. Докучаєвим, В.А. Ковдою, О.М. Костяковим, Г.М. Личом, Ю. Одумом, Г.Ф. Раскіним, М.Ф. Реймерсом та ін. Науково-практичні і соціально-економічні аспекти ведення сільськогосподарського виробництва, його інтенсифікації, раціонального земле- та водокористування, поліпшення якості аграрної продукції висвітлено в наукових працях О.Ф. Балацького, І.К. Бистрякова, В.І. Благодатного, В.Г. В’юна, Б.М. Данилишина, Д.С. Добряка, С.І. Дорогунцова, Ю.І. Івашкевича, Л.Я. Новаковського, І.І. Лукінова, О.М. Онищенка, Г.М. Підлісецького, П.П. Руснака, П.Т. Саблука, В.М. Степанова, П.А. Стецюка, В.М. Трегобчука, А.М. Третяка, О.М. Царенка, М.А. Хвесика, В.В. Юрчишина та багатьох інших.

Однак проблема ефективного й екологобезпечного використання ресурсного потенціалу водогосподарського комплексу, зрошуваних земель з урахуванням здійснюваних в Україні ринкових перетворень залишається недостатньо дослідженою. Різке зменшення обсягів фінансування водогосподарського комплексу і, як наслідок, відсутність реальних реформ у ньому, призвело до високих темпів морального і фізичного старіння гідромеліоративних систем та об’єктів, виходу з ладу основних меліоративних фондів, значного зменшення обсягів поливу зрошуваних земель, погіршення технічного стану зрошувальної мережі. Тобто ресурсний потенціал вітчизняного водогосподарського комплексу використовується не повною мірою і з надто низькою ефективністю.

Розвиток економічного механізму природокористування в зрошуваному землеробстві повинний бути спрямований на рішення наступних завдань: розробку системи платежів за використання водних ресурсів і забруднення навколишнього середовища (скидання забруднюючих речовин у водні об'єкти); встановлення лімітів використання водних ресурсів і скидання забруднюючих речовин у водні об'єкти; удосконалення системи планування й фінансування ресурсозберігаючих технологій та системи платежів за використання земельних ресурсів; перегляд законодавчої й нормативно-методичної бази.

Виконані нами дослідження допомогли вдосконалити методику визначення плати за використання водних ресурсів у сільському господарстві. Вона враховує оцінку впливу кількості і якості водних ресурсів на стан основних компонентів агроландшафту й платного водокористування на кінцеві результати господарської діяльності учасників процесу виробництва продукції на зрошуваних землях. В основі методології – соціоприродний підхід, що забезпечує узгодження вимог природних систем із планами господарської діяльності сільськогосподарських підприємств. При цьому господарська діяльність водокористувачів спрямована на забезпечення збереження й відтворення родючості ґрунту, біоти і водних ресурсів, що є основою існування природних ландшафтів, і створення екологічно стійких і економічно ефективних агроландшафтів.

Основним принципом реформування фінансової системи водокористування в сільському господарстві повинне стати стимулювання скорочення втрат води, дотримання водокористувачами встановлених лімітів водовикористання і покарання за забруднення водних об'єктів. Це означає, що фінансова політика в сфері водокористування повинна бути спрямована не на механічний приріст платежів за використання водних ресурсів, а на збільшення платежів за понадлімітне споживання води при скороченні плати за споживання води в межах лімітів.

У зв’язку із цим серйозним завданням є розробка методики обґрунтування режимів зрошення (лімітів водовикористання). Існуючі методи розрахунку зрошувальних норм сільськогосподарських культур спрямовані на повне задоволення вимог рослинності у воді й не повною мірою враховують вимоги ґрунтів, питання регулювання біологічного й геологічного кругообігу і гідротермічного режиму.

- Балюк С.А. Зрошувані землі. // Земельні ресурси України. / За ред. Медведева В.В. – К.: Аграрна наука, 1998. – С. 88-111.

- Ромащенко М.І., Балюк С.А. Зрошення земель в Україні: стан та шляхи поліпшення. / М.І. Ромащенко, С.А. Балюк – К.: Світ, 2000. – 114 с.

- Сучасний стан, основні проблеми водних меліорацій та шляхи їх вирішення. / За ред. акад. УААН Коваленка П.І. – К.: Аграрна наука, 2001. – 215 с.

Тихонова Ж.С.

Южный федеральный Университет