Правительство Российской Федерации Государственное образовательное бюджетное учреждение высшего профессионального образования «Государственный университет Высшая школа экономики» Факультет Менеджмента программа дисциплины

| Вид материала | Программа дисциплины |

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 91.24kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 325.21kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 344.56kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 371.48kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 379.28kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 235.35kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 995.63kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 169.86kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 315.22kb.

Дополнительные материалы.

Примеры ценовой дискриминации второй степени12:

Пример 1. Количественные скидки.

Использование количественных скидок является классическим примером применения ценовой дискриминации второй степени. Количественные скидки очень часто используются на практике.

Например, при продаже товара оптовьми партиями и в розницу для оптовых покупателей назначается более низкая цена (печать одной фотографии размера 10x15 стоит 2 руб. 80 коп., но при печати в количестве больше 100 штук, цена снижается до 2 руб. 50 коп.). Количественные скидки могут применяться и таким образом: когда потребитель покупает первые единицы (первый блок) товара несколько дороже, чем последующие блоки (например, продажа напитков в пластиковых бутылках разного размера).

Примером количественных скидок может быть также покупка сезонных билетов на проезд в метро, в электричках и в других видах общественного транспорта.

Во всех случаях очевидно, что цена единицы товара снижается с увеличением объема покупки. Посредством этого вводятся стимулы к самоотбору покупателей. Покупатели с большим спросом заплатят меньше, чем покупатели, предъявляющие меньший спрос.

Пример 2. Двухставочные тарифы. Т=А+р q

Такая схема ценообразования проста в применении, и это ее основное преимущество. Поэтому двухставочные тарифы часто встречаются в реальной жизни. В таблице показаны некоторые случаи установления двухставочного тарифа:

| Примеры: | Фиксирования плата (А) | Дополнительная плата за |

| 1. Телефон, электроэнергия, газ | Абонентская плата | Количество единиц |

| 2. Фотоаппарат "Polaroid". | Покупка фотоаппарата | Количество пленки |

| 3. Бритвенный станок "Gilette". | Покупка станка | Сменные кассеты |

| 4. Принтер (ксерокс). | Покупка самого аппарата | Картриджи, бумагу к ним |

| 5. Диснейленд и другие парки развлечений | Плата за вход | Аттракционы |

Фактически, двухставочный тариф представляет собой аналог количественной скидки,

т.к. средняя цена товара снижается с увеличением числа купленных единиц.

Пример 3. Качественная дискриминация.

Очень часто производители стимулируют самоотбор изменением качества продукта, а не его количества. Предполагая, что вкусы людей относительно качества неоднородны, производитель может предложить потребителям ряд наборов "цена-качество" и через их выбор рассортировать их по группам. Качественная дискриминация широко используется при установлении тарифов на водные, железнодорожные и авиаперевозки. Одним из способов ее осуществления является предложение билетов первого, второго и третьего классов по различным ценам. Сильные различия в удобстве и уровне сервиса при путешествии первым и третьим классом вызваны тем, то компании необходимо отговорить потребителей, которые способны оплатить билет первого класса, поехать в более низком классе. Транспортная компания сознательно создает сильно различающиеся условия проезда в разных классах, и чтобы предотвратить попытки состоятельных людей сэкономить на билетах, предоставляет дополнительные услуги пассажирам первого класса, при этом заставляя пассажиров других классов терпеть множество неудобств.

Подобным образом ценовую дискриминацию осуществляют и театры, устанавливая различные цены билетов на один и тот же спектакль в зависимости от мест. Более дорогими обычно являются билеты в партер, чем в бельэтаж или на балкон.

Исторические примеры применения антимонопольного законодательства в США13.

Установление цены в табачной отрасли. Тайное установление цен считается незаконным и подлежит как административному, так и уголовному наказанию. Более того, фирмы могут быть признаны виновными в назначении цен без доказательства сговора с другими фирмами, как это было признано в 1946 г. в отношении «American Tobacco Company», «R.J. Reyholds» и «Liggett & Myers». Расследование показало следующее: 1) их розничные цены были идентичными и 2) все три компании оказывали давление на розничную сеть, направленное против снижения цен. Это привело к увеличению цен в середине 30-х гг. в период депрессии, когда цены на табачный лист и стоимость рабочей силы снижались. Отказавшись пересматривать это дело, Верховный Суд постановил, что тайное установление цен могло быть результатом

действий обвиняемых.

Дело «IBM». В 1969 г. правительство подало в суд на компанию «IBM», утверждая, что она быстро монополизировала рынок компьютеров, продавая свою продукцию только в пакетах и взимая за новое оборудование цены, которые были ниже его себестоимости. Принятое решение требовало, чтобы «IBM» была разделена на несколько более мелких компаний.

Иск правительства основывался на 16 частных исках, причем выступая в качестве ответчика в федеральных судах, «IBM» выиграла каждый из них. Руководство «IBM» обещало правительству жесткую борьбу, и оно выполнило свое обещание, затратив 300 млн долл. в процессе противостояния и заставив правительство понести расходы в сумме 26 млн долл.; Р. Г. Борк охарактеризовал это как «Вьетнам Антитрестовского отделения». Тем временем научно-техническая революция в компьютерной отрасли (включая изменения в методах маркетинга, осуществлявшиеся всеми конкурентами) настолько ослабила положение правительства, что Антитрестовское отделение решило оставить «IBM» в покое.

Дело «AT&T». Иск правительства против «American Telephone 'and Telegraph Company» («AT&T») был самым крупным антитрестовским делом с момента разделения «Rockefellers' Standard Oil Trust» в 1911 г. Антитрестовское отделение Министерства юстиции подало иск в ноябре 1974 г., обвинив «AT&T» в том, что она злоупотребила своей телефонной монополией, вытеснив своих конкурентов по производству телефонного оборудования и обслуживанию междугородных разговоров. Пока дело рассматривалось, производители телефонного оборудования, компании по обработке данных и системы кабельного телевидения были вынуждены планировать свою деятельность в состоянии неопределенности. В то же самое время Министерство торговли было обеспокоено возможностью захвата Японией ключевых позиций в телесвязи.

И наконец после того, как правительство затратило 25 млн долл. на расследование дела, а «AT&T» израсходовала около 360 млн долл. на свою защиту, противники пришли к соглашению, которое, по словам У. Бакстера, помощника генерального прокурора, «полностью удовлетворяет целям Антитрестовского отделения, а также в значительной степени отвечает интересам «AT&T» и ее акционеров».

Характер соглашения был таков, что это были «хорошие новости, плохие новости» для «AT&T» и других заинтересованных сторон. С точки зрения «AT&T», плохие новости состояли в том, что она должна была отделить 22 телефонные компании системы «Bell», в которых ей принадлежал контрольный пакет акций. Активы этих компаний в сумме 80 млрд долл. составляли около двух третей общих активов «AT&T». Это были также плохие новости и для клиентов системы «AT&T», потому что получившие независимость компании больше не имели локального телефонного обслуживания, субсидируемого из поступлений «AT&T» от обслуживания междугородных разговоров.

Еще более худшей новостью для «AT&T» была потеря монополии на междугородные разговоры. Но это была хорошая новость для междугородных абонентов, которые теперь могли пользоваться возможными выгодами от ценовой конкуренции. Хорошая новость для «AT&T» состояла в том, что она могла сохранить свою долю в двух местных телефонных компаниях, применяющих системы «Bell», и продолжать руководить компанией «Bell Laboratories» и ее производственной сетью - компанией «Western Electric». Самой лучшей новостью было то, что «AT&T» получила возможность свободно вступать в конкурентную борьбу в области кабельной и видеотекстовой связи, а также в области передачи цифровых данных (т.е. в тех областях, в которых ожидалось форсированное развитие коммуникаций).

Дело «NCAA». До 27 июня 1984 г. «National Collegiate Athletic Association's» («NCAA») заключала контракты с крупными телевизионными сетями, в которых оговаривалось, что эти сети обеспечивают показ, по крайней мере, 82 футбольных игр колледжей за двухлетний период, ограничивая при этом показ футбольных игр любой команды одного колледжа шестью играми за тот же период. Отдельным колледжам запрещалось заключать контракты с телевидением по собственной инициативе.

В 1981 г. Совет регентов Университета Оклахомы и Атлетическая ассоциация Университета Джорджии предъявили иск, обвиняющий «NCAA» в незаконной монополии на контроль футбольных телепередач. 27 июня 1984 г. Верховный Суд положил конец 33-летней монополии, постановив, что исключительные полномочия «NCAA» по регулированию количества телевизионных показов команды колледжа представляют собой «необоснованное ограничение торговли» в нарушение антитрестовского Закона Шермана. Суд заявил, что практика «NCAA», ограничивающая количество игр, которые могут быть показаны по телевидению, и искусственно устанавливающая высокие цены за телевизионные права, «скорее ограничивает, чем расширяет место спортсменов колледжей в жизни страны».

Вопросы и задания по теме.

1. Какой тип рыночной структуры на следующих рынках? Почему, по вашему мнению, на них сложился именно такой тип рыночной структуры?

а. Рынок услуг строительных рабочих в г. Москве.

б. Рынок услуг по ксерокопированию в г. Москве.

в. Рынок парикмахерских услуг в г.Париже.

г. Рынок услуг сотовой связи в г. Москве.

д. Рынок услуг стационарной телефонной связи в г. Москве.

е. Рынок услуг междугородной телефонной связи в г. Москве.

ж. Мировой рынок туристических услуг (а конкретно космический туризм)

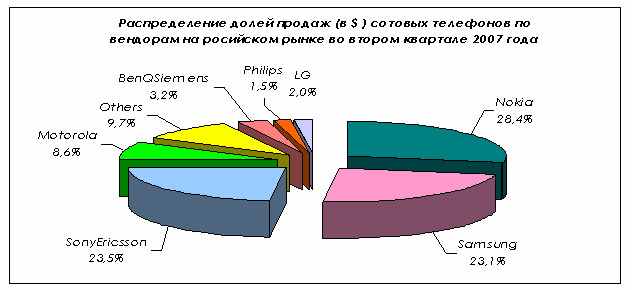

2. Изучите рисунок и оцените в каких пределах находится индекс Херфиндаля-Хиршмана (HHI) для московского рынка сотовых телефонов.

Источник: Аналитический отчет компании Евросеть «Предварительный анализ рынков услуг сотовой связи России в первом полугодии 2007 года», с сайта sotovik.ru

3. В таблице приведены данные о цене единицы продукции, объемах выпуска и соответствующей им величине общих издержек фирмы, работающей на совершенно конкурентном рынке.

| Цена единицы продукции Р (руб.) | Выпуск продукции TP ( шт. в день) | Общая выручка TR (руб. в день) | Предельная выручка MR (руб.) | Общие издержки ТС (руб. в день) | Предельные издержки MС (руб.) | Общая прибыль, π (руб. в день) |

| 35 | 0 | | - | 30 | - | |

| 35 | 1 | | | 52 | | |

| 35 | 2 | | | 68 | | |

| 35 | 3 | | | 78 | | |

| 35 | 4 | | | 91 | | |

| 35 | 5 | | | 109 | | |

| 35 | 6 | | | 132 | | |

| 35 | 7 | | | 161 | | |

| 35 | 8 | | | 196 | | |

| 35 | 9 | | | 237 | | |

| 35 | 10 | | | 285 | | |

| 35 | 11 | | | 341 | | |

а. Объясните, почему цена единицы продукции не зависит от объема выпуска фирмы, т. е. является постоянной величиной?

б. Рассчитайте общую выручку фирмы при каждом возможном объеме выпуска и заполните третью колонку таблицы.

в. Рассчитайте предельную выручку фирмы при каждом возможном объеме выпуска и заполните четвертую колонку таблицы. О чем говорят ваши расчеты?

г. Рассчитайте предельные издержки при каждом возможном объеме выпуска и заполните шестую колонку таблицы.

д. Определите объем выпуска, при котором фирма получит максимальную прибыль.

е. Подсчитайте прибыль фирмы при каждом возможном объеме выпуска и удостоверьтесь в том, что фирма действительно максимизирует свою прибыль, осуществляя тот объем выпуска, который отвечает условию максимизации.

Задача принадлежит Е.В. Савицкой.

4. Функция средних общих издержек (ATC) фирмы, действующей в условиях совершенной конкуренции, имеет вид:

. Здесь TP – объем выпуска продукции в штуках.

. Здесь TP – объем выпуска продукции в штуках.а. Запишите функции общих, переменных, постоянных, средних переменных, средних постоянных и предельных издержек этой фирмы.

б. Определите при каком объеме выпуска фирма получит максимальную прибыль, если цена продукции на рынке установилась на уровне 150 руб. за шт.

в. Определите минимальную цену, при которой фирма будет работать на рынке в краткосрочном периоде.

5. Функция общих издержек ( TC) монополиста, имеет вид: TC=0,1(TP)2 +3,2TP + 6.

Рыночный спрос на продукцию фирмы описывается функцией Qd =12-P. Сколько продукции должен выпускать монополист, и по какой цене продавать, чтобы получить максимальную прибыль? Чему она равна?

6. В уездном городе N всего 1 млн. жителей. Городские власти планируют построить в городе метрополитен. Сооружение тоннелей и станций, а также другие виды постоянных издержек оцениваются в 2,92 млрд. руб. в расчете на один год. (Считается, что в году 365 дней.) Переменные издержки на одну перевозку одного пассажира неизменны и равны в среднем 1 руб. за 1 поездку. Каждый житель города в среднем совершает 2 поездки в день.

а. Если городские власти будут держать цены за проезд на минимальном уровне, обеспечивающем отсутствие убытков, то какова будет цена поездки на метрополитене?

б. Если бы было построено два конкурирующих метрополитена, охватывающих весь город, из которых каждый обслуживал бы половину жителей, то сколько бы стоила одна поездка на каждом из них?

7.. Case-study Сговор на московском рынке жилья.

Прочитайте отрывки из редакционной статьи в журнале Эксперт №30, 21 августа 2006

и ответьте на последующие вопросы.

Это не сговор. Это — жизнь.

Минувшая неделя прошла под знаком активности Федеральной антимонопольной службы. Сначала прокуратура РФ попросила ФАС организовать проверку исполнения строителями антимонопольного законодательства при определении ими цен на жилье. Спустя несколько дней ФАС возбудила дело против крупнейших операторов сотового рынка по подозрению в ценовом сговоре. Вскоре губернатор Камчатки попросил ФАС разобраться с подорожанием хлеба, а министр экономики и торговли Герман Греф пригрозил антимонопольной службой производителям бензина. Столь активная деятельность в целом направлена на давно обещанную борьбу с монополизмом — одним из главных источников инфляции, согласно мнению ведомства Грефа. Однако в случае со строительным рынком помимо борьбы с ростом цен наверняка присутствует и желание «усмирить» стройкомплекс Москвы и создать показательный пример для всех прочих…

…Известно, что московский стройкомплекс — это узкий круг крупных влиятельных компаний, таких как «Интеко», Су-155, «Мосфундаментстрой-6», ДСК-1, которые строят до 70% всего массового жилья. Плюс несколько десятков приближенных строительных компаний, которые также работают в тесной связке с основными игроками. Очевидно и то, что власти Москвы полностью контролируют земельный рынок и до сих пор ничем не демонстрировали желания хоть как-то либерализовать его, создав прозрачные условия доступа к земле. Понятно, что сломать такую жесткую систему очень сложно. Как сказал пару лет назад один иностранный строитель, «федералам не хватит и армии, чтобы изменить правила игры на московском рынке».

Впрочем, некоторые изменения в структуре рынка начали происходить после выборов 2003 года, и они были связаны с проникновением на московский рынок представителей федеральных структур. Но, увы, во всех этих «особых» случаях речь шла только о смене «крыш», а никак не о приходе новых эффективных собственников, которые могли бы расширить горизонты строительного рынка.

Безусловно, сложившаяся модель рынка неправильная, и, как бы ни уверяли нас столичные власти, что именно благодаря хозяйственно-строительному союзу группы влиятельных лиц «в столице все и держится», эта модель нуждается в изменениях. Возможно, сегодняшняя активность прокуратуры и ФАС — шаг в этом направлении. Но вряд ли может оказаться эффективной политика ломки старой системы без предложения концепции новой.

ФАС и прокуратура, как всегда, ведут себя настолько безграмотно, что вызывают раздражение всех игроков рынка, даже тех, кто заинтересован в изменении системы. ФАС занята подсчитыванием справедливой цены, остановившись на нереальном уровне в 1300 долларов за квадратный метр, а прокуратура просит Ассоциацию строителей России предоставить «сведения, на основании которых можно сделать вывод о необоснованном увеличении цен на возводимое жилье в Москве»…

а. Каковы негативные макроэкономические последствия монополизации российской экономики?

б. Какая рыночная структура сложилась на московском строительном рынке и почему? Почему «сложившаяся модель рынка неправильная»? В чем ее недостатки?

в. В чем недостатки стремления ФАС напрямую контролировать цены на жилье в Москве?

г. Какие меры вы могли бы предложить для изменения ситуации в качестве альтернативы?

8. Case-study Как работает цементная монополия Филарета Гальчева14.

За два года существования “Евроцемент Груп” Филарета Гальчева удалось невероятное. Своими действиями на рынке компания добилась троекратного роста цен на цемент. Строители в бешенстве, но ничего не могут поделать с цементной монополией, которую построили Гальчев и президент компании Михаил Скороход. “Евроцемент Груп” убрала конкурентов с московского рынка и стала фактически единственным поставщиком для биржи, где проходят торги цементом. Чиновники, пытавшиеся ограничить деятельность компании, нейтрализованы. Но сверхприбыльный бизнес привлек на рынок мощных участников, в том числе Олега Дерипаску и ту же Батурину, которые возводят новые заводы. Построив монополию, Гальчев и Скороход одновременно создали почву для ее разрушения.

Рецепт — монополия

“"Евроцемент" создал такую ситуацию на рынке, что цемент стал прибыльнее наркотиков”, — иронизирует руководитель управления ФАС Алексей Ульянов. Кроме шуток: себестоимость производства цемента — около 800 руб. за 1 т, что в 4,5 раза ниже сегодняшней отпускной цены.

Как же компании это удалось? Еще три года назад производство цемента выглядело, может быть, и перспективным, но никак не сверхприбыльным. Но это если речь идет об одном или нескольких заводах. А “Евроцемент Груп” смогла скупить сразу 16 цементных заводов: 13 в европейской части России и три — в СНГ. По данным ФАС, в каждом из укрупненных регионов — Центральном, Северо-Западном, Южном, Поволжском и Уральском федеральных округах — заводы, купленные “Евроцементом”, занимают от 50 до 80% рынка.

Имея такую долю на рынке, можно выступать законодателем и цен, и объемов предложения в том или ином регионе. “У "Евроцемента" есть квоты на Москву”, — в один голос утверждают столичные строители.

Что это значит? Сбыт в “Евроцементе” централизован. Михаил Скороход рассказывает, что, когда в начале 2005 г. компания проанализировала ситуацию на рынке, выяснилось: заводы продавали продукцию по 1400 руб. за тонну, а строители покупали по 1800 руб. То есть 400 руб. с каждой тонны уходило посредникам. Их убрали. Вся торговля пошла через структуру “Евроцемент Трейд”, которая находится на бюджете группы.

Строителям ситуация видится по-другому. “Евроцемент Трейд” распределяет товарные потоки каждого из заводов: сколько он может отгружать на Москву, сколько на другие регионы. “"Евроцемент" искусственно ограничивает поставки в Московский регион”, — уверен руководитель крупной строительной компании, строящей объекты в “Москва-Сити”. Он оценивает долю московского рынка “Евроцемента” в почти немыслимые 95%. Снабженец другого крупного строительного холдинга полагает, что со сторонними цементными заводами “Евроцемент” договорился по принципу “мы не отбираем твой рынок, а ты не лезешь в столицу”. В крупных цементных компаниях — “Альфа-цементе”, “Мордовцементе” и других — наличие сговора с “Евроцементом”, впрочем, отрицают.

Комбинат ДСК-1 еще два года назад, когда “Евроцемент” впервые взвинтил цены, отказался от сотрудничества с его заводами. “Теперь мы покупаем цемент у подмосковных заводов Lafarge и "Альфа-цемент" (Holcim), — рассказывает замгендиректора ДСК-1 Евгений Гончаров. — Цены получаются ниже, но ненамного: процентов на 5-10. Они же не дураки. Раз "Евроцемент", монополист на этом рынке, поднял цены, то и им нет резона продавать дешевле”. Товар в дефиците, что поделаешь.

Михаил Скороход невозмутим: в себестоимости 1 м2 жилья цемент составляет всего 3%, то есть для строителей это малосущественная статья расходов. И чего они возмущаются?

За кулисами суда

Стремительный рост цен на цемент начался два года назад. В январе 2005 г., пока предприниматель Филарет Гальчев владел семью цементными заводами, цемент популярной марки М500 (с НДС) стоил около 1400 руб. за 1 т. Весной 2005 г. Гальчев купил пять цементных заводов у Елены Батуриной (и еще два — у СУ-155). Заплатил дорого — около $800 млн. Сразу после сделки “Евроцемент” взвинтил цены на 50%: летом 2005 г. цемент стоил уже 2100 руб. за 1 т. Компания попала на карандаш к чиновникам антимонопольных органов.

ФАС сначала сама разрешила Гальчеву создать монополию, но затем решила, что “Евроцемент” злоупотребляет монопольным положением. На резкое удорожание цемента стали жаловаться правительству буквально все — от строителей до РАО ЕЭС. В октябре 2005 г. ФАС признала “Евроцемент Груп” нарушителем антимонопольного законодательства “в части установления монопольно высоких цен на цемент”.

Служба потребовала устранить нарушения. “Понятно, что каждое лето цены на цемент повышаются в пределах 10-30%. Но не на 70 же! — возмущается Алексей Ульянов из ФАС. — Мы рассчитали некий уровень справедливой цены и потребовали от "Евроцемента" снизить цены до этого уровня”. А все доходы, полученные сверх этой цены, ФАС предписала отдать государству. Получалось как минимум 1,9 млрд руб.

В январе 2006 г. “Евроцемент Груп” обратилась в суд, чтобы оспорить предписание ФАС, но проиграла. Но в апреле 2006 г. апелляционный суд признал недействительным предписание ФАС. Антимонополисты обжаловали решение суда, но до рассмотрения кассации не дошло. В июне 2006 г. “Евроцемент” и ФАС достигли мирового соглашения. По условиям соглашения “Евроцемент” доплатил в бюджет символические 267 млн руб. ($10 млн). Для сравнения: по оценке ИК “Антанта Капитал”, выручка “Евроцемента” в 2006 г. составила около $2 млрд, EBITDA — $950 млн. Прочие формулировки соглашения также мягки к монополисту. Так, “Евроцемент” обязан уведомлять ФАС о повышении цен более чем на 5% в квартал. Повлиять на само ценообразование ФАС при этом не может.

Другой пункт мирового соглашения: компания “готова реализовать” инвестпрограмму модернизации цементных заводов на сумму более 10 млрд руб. до 2010 г. Это подходящее обоснование для увеличения цен.

Биржа все спишет

С начала 2007 г. цены на цемент выросли на 40%. Это гораздо больше, чем оговоренный с ФАС рост в пределах 5% за квартал. Формально “Евроцемент” должен как-то обосновывать рост цен, но теперь у компании есть железная аргументация: половину цемента она продает на бирже. Где, как всем известно, формируются подлинные рыночные цены.

С 2006 г. “Евроцемент” начал торги цементом на Московской фондовой бирже (МФБ). В июне 2007 г. “Евроцемент” выпустит 2,5 млн т цемента. Больше половины уже продано через биржу. (В начале месяца продаются партии цемента на месяц вперед.) По данным МФБ, в июне продано 1,35 млн т. Почти весь объем произведен “Евроцементом” — на остальных производителей пришлись жалкие 15 500 т, чуть более 1% объема торгов. Теперь цены формально можно считать рыночными — по критерию, согласованному с ФАС, для этого достаточно, чтобы на бирже продавалось не менее 10% всего произведенного в России цемента. Впервые порог был превышен в апреле, а сейчас на бирже продается уже 22% общероссийского производства. “Евроцемент” обеспечил “рыночность” цен с запасом.

Cтроители недовольны. “Что может быть рыночного, когда продавец, по сути, один, а товара дефицит?” — возмущается Евгений Гончаров из ДСК-1. А может быть вот что: купить цемент на бирже стоит еще дороже, чем напрямую у “Евроцемента”. Например, партии цемента марки М500 в начале июня продавались на МФБ по цене от 3675 до 4100 руб. за 1 т. С учетом НДС и доставки (около 300 руб. за 1 т) реальная цена биржевого цемента доходит до 5000 руб. за 1 т. Приходится идти на поклон к “Евроцементу” за договором о прямой поставке.

Но это теперь непростое дело. Компания вошла во вкус биржевой игры. Если в мае 2007 г. “Евроцемент” продавал через биржу 20% своих объемов производства, то в июне — уже 40%.

Биржа помогает. “Евроцемент” уже уведомил ФАС, что с 1 июля повысит на 10% цены по прямым договорам: биржевые цены сейчас сильно выше контрактных, а это противоречит ст. 40 Налогового кодекса. Демпинговать же нечестно.

Как прожить без Гальчева

Возросшая благодаря действиям “Евроцемента” рентабельность цементного бизнеса привлекла в отрасль новых инвесторов. В прошлом году совладелец “Газметалла” Лев Кветной приобрел холдинг “Новоросцемент”. “Базовый элемент” Дерипаски строит цементный завод под Рязанью, французская Lafarge — под Калугой, “Интеко” Батуриной наращивает мощности в Краснодарском крае. Всего за последние два года было анонсировано более 40 проектов строительства новых цементных производств, их суммарная мощность — 80 млн т в год, что в 1,5 раза превышает объем нынешнего производства: в 2006 г. во всей России было выпущено 54 млн т цемента.

В “Евроцементе” утверждают, что компания подняла цены не просто так, а собираясь к 2009-2010 гг. реализовать крупные инвестпроекты: построить новый завод под Воронежем, расширить мощности завода в Липецке и уральского “Невьянского цемента”.

Года через три рынок цемента сбалансируется: все введут новые заводы, спрос сравняется с предложением, цены выравняются. Помимо “Евроцемента” с его 30 млн т в год по 10-15 млн т, если все пойдет по плану, смогут выпускать “Интеко” и “Базовый элемент”. Конкуренция неизбежно снизит рентабельность бизнеса Филарета Гальчева и Михаила Скорохода.