Отчет о научно-исследовательской и опытно-конструкторской работе Разработка методических рекомендаций по оценке эффективности результатов реализации

| Вид материала | Отчет |

- Отчет о научно-исследовательской и опытно-конструкторской работе Разработка методики, 3034.8kb.

- Отчет о научно-исследовательской и опытно-конструкторской работе, 837.7kb.

- Отчет о научно-исследовательской работе; пояснительная записка к опытно-конструкторской, 14.47kb.

- Отчет о научно-исследовательской и опытно-конструкторской работе по теме, 2858.14kb.

- Отчет о научно-исследовательской и опытно-конструкторской работе по теме, 5626.08kb.

- Отчет о научно-исследовательской и опытно-конструкторской работе, 1700.42kb.

- Отчет о научно-исследовательской и опытно-конструкторской работе, 607.06kb.

- Отчет о выполнении научно-исследовательской, опытно-конструкторской работы, 4422.97kb.

- Отчет о научно-исследовательской работе по теме «Анализ эффективности управления государственной, 921.34kb.

- Отчет о научно-исследовательской работе контракт, 1195.26kb.

1.3Применяемые системы оценки проектов

1.3.1Понятие «цепочка ценности» при оценке ИКТ проектов

Деятельность любой организации может рассматриваться в различных аспектах. Это может быть набор функций или последовательность операций. Могут рассматриваться виды деятельности или процессы. Однако при обсуждении вопросов оценки ИКТ проектов и при рассмотрении выгод предоставляемых электронными правительствами широкое распространение получила концепция цепочки ценности (value chain).

Существует два основных подхода к описанию цепочки ценности. Первый предлагает рассматривать так называемую простую или внешнюю цепочку ценности, которая охватывает весь процесс создания продукта или услуги, начиная от проектирования и разработки и заканчивая послепродажным обслуживанием (рис. 6). При этом не берется в расчет, какие именно хозяйствующие субъекты, в каких этапах создания ценности участвуют. Важнее, какие наиболее общие функции должны быть выполнены, чтобы конечный потребитель получил максимальную выгоду от продукта или услуги.

Рис.6 – Простая (внешняя) цепочка ценности

Альтернативный подход был описан Майклом Портером (рис. 7). Он предложил представлять деятельность лишь одной организации в виде цепочки ценности [15]:

Рис. 7 – Цепочка ценности М. Портера

Согласно этому подходу, к рассмотрению цепочки ценности вся деятельность организации делится на два типа – основную и поддерживающую. При этом если основная деятельность может существенно отличаться от организации к организации, то поддерживающая деятельность у разных организаций практически одинаковая и включает в себя инфраструктуру фирмы, управление человеческими ресурсами, технологическое развитие и деятельность по закупкам. При таком подходе информационно-коммуникационные технологии попадают в разряд «инфраструктуры фирмы». Цепочка ценности активно используется в некоторых подходях к оценке ИКТ проектов. Примером может служить подход описанный Милисом и Меркеном, которые рассматривали в ряду прочих и метод оценки ИКТ проектов основанный на идее «стратегического соответствия» [16].

Метод стратегического соответствия рассматривается авторами [16] как один из наиболее важных нефинансовых подходов к оценке инвестиционных ИКТ проектов. В основу подхода положена идея цепочки ценности [15]. С этой точки зрения инвестиции в ИКТ рассматриваются как вложения в инфраструктуру фирмы, при этом оценивается их вклад в создание для компании конкурентных преимуществ. Идея цепочки ценности (value chain) как раз позволяет связать вложения в ИКТ со стратегическими целями фирмы. Такой подход не позволяет, да и не предполагает давать финансовую оценку инвестициям в ИКТ, однако дает возможность оценить уместность этих инвестиций в контексте основной деятельности компании.

Недостатком подхода является невозможность обосновать выбор одного из двух взаимоисключающих проектов, однако он облегчает выбор между двумя разноплановыми проектами (например, между внедрением ERP системы и системы документооборота).

1.3.2Основные подходы и методы оценки проектов

Оценка ИКТ проектов в рамках программ создания и развития электронных правительств неразрывно связана с оценкой самих этих программ. Например, организацией по экономической кооперации и развитию была предложена схема оценки, при которой можно было бы измерять сравнительный прогресс, качество, выгоды и затраты, а также результаты деятельности по созданию электронного правительства [17].

1.3.2.1Жесткий, мягкий и иерархический подходы (Гупта и Йана)

Гупта и Йана [18] предложили использовать для оценивания проектов электронного правительства жесткий, мягкий и иерархический подходы.

В основу жесткого (hard) подхода был положен целый ряд предположений, в частности:

- решения принимает единственное лицо (или группа) с четко понятной целью (даже если целей несколько, в результате они сводятся к единственной);

- природа проблемы может быть обусловлена, трудностью нахождения приемлемого решения;

- наиболее важные факторы могут быть просчитаны, а достоверная информация собрана;

- модель, основанная на математических или компьютерных расчетах, может быть использована для выработки решения, но она не обязательно должна быть прозрачной для потребителей оценки;

- роль исследователя операций заключается в том, чтобы быть аналитиком и экспертом;

- будущие неопределенности могут быть смоделированы с использованием теории вероятности.

При мягком (soft) подходе всех вышеперечисленных предположений не делается. В реальности проекты электронного правительства могут быть охарактеризованы скорее гибридной системой. Как бы то ни было, большая часть проектов электронного правительства являются мягкими системами, а проблемы часто сводятся к несогласованности восприятия между проектировщиками и пользователями.

Авторы выбрали несколько методов оценки, которые широко известны и достаточно легко применимы. При этом сама схема оценки открыта для включения и других методов, не упоминавшихся в их работе. Авторы [18] упоминают следующие методы, группируя их по категориям:

- Жесткие методы: анализ затрат и выгод, бенчмаркинг электронного правительства;

- Мягкие методы: счетные методы, стадии электронного правительства, социологическое измерение;

- Иерархия измерений: 6 уровней.

Теперь несколько слов о каждом из рассмотренных методов оценок.

Жесткие методы

- Анализ затрат и выгод. Выбор ИКТ инфраструктуры электронного правительства рассматривается как долгосрочное инвестиционное решение. Оценку затрат и выгод можно проводить как традиционно, так и с учетом изменения стоимости денег во времени.

Несмотря на то, что расчетный коэффициент отдачи (average rate of return – ARR) является наиболее распространенным подходом, однако здесь он не совсем уместен, т.к. базируется на бухгалтерской прибыли и игнорирует изменение стоимости денег во времени. Период окупаемости, показывающий период возврата первоначальных вложений лучше предыдущего метода, т.к. опирается на расчет денежного потока. Несмотря на это он так же игнорирует временную стоимость денег и индифферентен к общим выгодам, связанным с реализацией проекта. Однако он полезен, как мера определения ликвидности инвестиций и риска.

Метод вычисления чистой текущей стоимости (net present value – NPV), основанный на дисконтированном денежном потоке, удовлетворяет всем характеристикам хорошего подхода для оценки проектов электронного правительства. Этот метод, в частности, учитывает итоговые выгоды от проекта, с учетом фактора времени. Достоинством метода NPV является его устойчивость в предположении о реинвестировании средств приносимых проектами. В этом методе очень важно определить стоимость капитала, с использованием которой будущие возрастающие денежные потоки будут дисконтированы. Стоимость капитала чаще всего означает средневзвешенную стоимость капитала (weighted average cost of capital – WACC) для всех долгосрочных источников финансирования.

Самый большой недостаток этой системы заключается в том, что настоящая денежная оценка выгод, таких как улучшение качества, ускорение обслуживания, гибкость, лучшее обслуживание населения, или улучшенные условия труда для работников, не могут быть установлены и адекватно оценены.

- Бенчмаркинг проектов электронного правительства. Оценка реализации программ электронного правительства предпринимается для определения стратегического направления деятельности правительственных организаций. Одна из форм бенчмаркинга это метрический бенчмаркинг, который предлагает численное измерение деятельности, такое как:

- затраты на ИКТ в процентах от выручки;

- процент простоя (когда компьютеры не доступны);

- использование процессоров (как процент от максимально возможного);

- процент ИКТ проектов завершенных вовремя и в рамках бюджета (как часть проектов электронного правительства).

Мягкие методы

Исследователи понимают, что нормативные подходы хоть и теоретически элегантны, несмотря на это, они представляют серьезные операционные трудности в реальных жизненных ситуациях. Более того, важность качественных выгод часто не учитывается, когда оценка проводится только с экономической точки зрения. Это может привести к игнорированию или отклонению многих потенциально новых систем предлагающих большие нематериальные выгоды. Такие выгоды как лучшее принятие решений, удовлетворенность населения или потребителей, влияние на производительность работников и рост уровня деятельности могут оказаться не учтенными. С этой точки зрения усилия по нахождению компромиссного решения для оценки проектов электронного правительства является насущной потребностью.

Мягкие подходы задействуют многомерные характеристики для измерения ценности информации, которая важна в контексте электронного правительства. Одновременное рассмотрение множества характеристик помогает понять ширину и глубину проблемы.

- Счетные методы. Счетные методики используются во множестве случаев оценивания, сосредотачиваясь на организационных целях. Для использования счетных методов аналитик в первую очередь идентифицирует все ключевые области деятельности, в которых необходима реализация ИКТ проектов, после чего определяет для каждой из них весовой коэффициент. Далее вычисляется средне взвешенное значение набору характеристик. Направление, набравшее максимальный балл считается лучшим объектом для инвестирования.

Этот подход позволяет учитывать как осязаемые, так и неосязаемые выгоды. Если существует сильная связь между выгодами, возникающими благодаря инвестициям в ИКТ инфраструктуру, это будет влиять на результирующую оценку, даже если эти выгоды не имеют денежного выражения. Таким образом, счетная модель помогает решить проблему оценки нематериальных выгод за счет установления взаимосвязи между оценкой этих выгод с факторами, которые наиболее важны для деятельности. Этот подход также может учитывать риск, за счет использования отрицательных весовых коэффициентов для факторов, снижающих прибыльность, уровень операционной деятельности или удовлетворенность пользователей.

- Социологические измерения. Социологические измерения предполагают проведение опросов населения.

- Стадии электронного правительства. Авторы [18] выявили следующие стадии роста электронного правительства, применительно к опыту Соединенных Штатов:

- Каталогизация:

- онлайн присутствие;

- наличие каталога;

- загружаемые формы;

- Трансакции:

- услуги и формы доступны онлайн;

- рабочие базы данных поддерживают онлайн трансакции;

- Вертикальная интеграция:

- локальные системы связаны с системами более высокого уровня в рамках одной функции или организации;

- Горизонтальная интеграция:

- системы интегрированы в рамках различных функций;

- реализован единый портал для всего населения.

На разных стадиях зрелости электронного правительства будут различаться и приоритеты при выборе систем и критериев оценивания.

Хороший метод оценки требует определения критериев измерения, развития способов измерения переменных, для которых установлены критерии, и испытание для всего этого подходящих исходных данных.

Иерархический подход

Авторы [18] рассматривают три типа оценки:

- оценка ценности организационной инфраструктуры:

- коммуникационная сеть;

- стандартизация при управлении данными;

- влияние архитектуры ИС на организацию в целом;

- коммуникационная сеть;

- оценка установленных приложений;

- оценка на уровне пользователя.

Авторы предлагают использовать похожую иерархию для измерения «Отдачи от электронного правительства», что, в свою очередь так же оказывает влияние на выбор подходов к оценке инвестиций в ИКТ:

| Иерархия деятельности | | Измеряемые изменения |

| Уровень 1 | Отдача на инвестированный капитал (ROI) |

|

| Уровень 2 | Сумма расходов и доходов |

|

| Уровень 3 | Улучшение качества планирования и контроля |

|

| Уровень 4 | Качество принимаемых решений |

|

| Уровень 5 | Ценность информации |

|

| Уровень 6 | Характеристики системы |

|

Представленные выше показатели могут служить одной из отправных точек при формировании системы показателей для оценки результативности инвестиций в ИКТ проекты.

Как уже говорилось выше, основная сложность при оценке результативности инвестиций в ИКТ проекты в рамках создания и развития электронных правительств является ограниченная применимость финансовых методов оценки. Еще одной из методик оценки успешности реализации программ по созданию электронных правительств, учитывающих нефинансовые аспекты оценки, является так называемая Методика измерения ценности [19].

1.3.2.2Методика измерения ценности (МИЦ)

Назначение Методики измерения ценности (МИЦ) – определить, зафиксировать и измерить ценность, связанную с электронными услугами (и неисчисляемую традиционными расчетами возврата на инвестированный капитал (Return-on-investment – ROI) и иными финансовыми методами оценки), полностью учесть затраты и идентифицировать и рассмотреть риск. Правильно использованная методика измерения ценности создает развернутую систему, позволяющую выбрать, спроектировать, проанализировать и в дальнейшем управлять инвестициями. Эта система предоставляет следующие выгоды:

- она предоставляет высшим руководителям необходимую информацию для определения государственных приоритетов или приоритетов в целевых областях, также устанавливает последовательные (устойчивые) показатели для оценки реализуемых или предлагаемых проектов;

- она дает персоналу, участвующему в реализации программы видение существенных нужд и приоритетов заинтересованных сторон и потребителей;

- она рассматривает риски и планируемое изменение рисков на стадиях развития процесса, еще до того как определены основные альтернативы;

- она позволяет определить основные показатели измерения ценности, которые включают ценность конкретного проекта;

- ею руководствуются при определении альтернатив, она помогает в текущей деятельности и в управлении процессом по достижению результатов.

Методика измерения ценности предоставляет своим пользователям понимание необходимое для создания оснований для принятия решений и для идентификации и оценки альтернатив. В частности, методика:

- позволяет измерять и сравнивать базовые и текущие оценки ценности, риска и затрат;

- предоставляет количественное понимание ценности через вычисление конкретных показателей, включая ROI;

- предоставляет ясную картину того, как ценность и затраты подвержены влиянию риска;

- позволяет сделать стратегический выбор инициатив для включения в инвестиционный портфель;

- создает количественные измерители для ценности, затрат и риска, являясь руководством при непрерывном выборе, управлении и оценке инвестиций;

- улучшает понимание показателей, на которых основывается выбор направлений инвестирования;

- через анализ альтернатив, обращается к нуждам заинтересованных сторон, включая общество;

- поддерживает развитие инвестиционного ИКТ портфеля, который балансирует ценностью, затратами и риском.

Методика измерения ценности включает в себя четыре основные стадии (включая подэтапы):

- Создание схемы (структуры) принятия решений:

- идентифицировать и определить структуру ценности;

- идентифицировать и определить структуру риска;

- идентифицировать и определить структуру затрат;

- начать документирование;

- Анализ альтернатив:

- идентифицировать и определить альтернативы;

- приблизительно оценить ценность и затраты;

- провести анализ рисков;

- ведется текущее документирование;

- Сведение информации воедино:

- обобщить оценку затрат;

- вычислить возврат на инвестиции (ROI);

- посчитать оценку ценности;

- посчитать оценку риска;

- сравнить ценность, затраты и риск;

- Коммуникация и документирование:

- сообщить ценность потребителям и другим заинтересованным сторонам;

- подготовить документы в обоснование бюджета;

- подготовить необходимую отчетность;

- использовать полученные уроки для улучшения процесса.

Представленные стадии являются основой методики оценки различных инициатив при реализации программ электронного правительства. Однако на уровне отдельных проектов также существуют достаточно детальные методики формирования систем оценки.

1.3.2.3Этапы проведения оценки проектов по МакКолламу и Уайту [20]

В качестве основных этапов подготовки и проведения оценки проектов, как правило, рассматриваются следующие [20]:

- определение целей проекта;

- определение назначения оценки;

- выделение того, что находится в центре внимания, а так же выявление заинтересованной аудитория (что оценивается и для кого);

- уточнение временного графика для проведения оценки;

- описание работ по проекту;

- выбор специалистов и экспертов, которые будет проводить оценку;

- выбор методов оценки;

- сбор информации;

- анализ и запись результатов;

- использование результатов потребителями оценки;

- распространение результатов прочим заинтересованным сторонам.

К описанной последовательности шагов следует сделать несколько важных комментариев. В первую очередь надо обратить внимание на то, что последовательность шагов не является абсолютно линейной.

Например, после описания работ по проекту может потребоваться переопределение назначения оценки и пересмотр следующих этапов, прежде чем приступить к выбору специалистов-оценщиков. Также следует обратить внимание на то, что в результате проведения сбора информации может выясниться, что информация необходимая для проведения оценки не доступна или вообще отсутствует. Тогда необходимо, как минимум, пересмотреть выбор методов оценки и попытаться найти равноценную замену.

1.3.2.4Схема «информационной экономики»

Применительно к сфере ИКТ, Паркер и Бенсон [21;22] предложили схему «информационной экономики», позволяющей оценивать выгоды от ИКТ инвестиций. Модель информационной экономики предлагает начисление баллов для оценки как выгоды от инвестиций в ИКТ, так и стратегической уместности информационно-коммуникационных технологий. Модель предполагает определенную последовательность шагов:

- Сформировать комитет заинтересованных (affected) менеджеров;

- Достигнуть консенсуса по всему неосязаемому (трудно поддающемуся оценке – intangibles);

- Количественно оценить важность выгод и рисков, используя относительную шкалу;

- Оценить вероятность по шкале от 0 до 5;

- Умножить каждую оценку на весовой коэффициент и вероятность;

- Просуммировать результаты. Выбрать наилучший вариант, который набрал максимальное количество баллов в результате суммирования.

Основная проблема такого подхода заключается в том, что оценка базируется на обобщении субъективных мнений. Это не позволяет непосредственно связать такие результаты оценки с оценкой денежных потоков проекта.

В свою очередь, так называемый «многоуровневый подход» к оценке использует многие разноплановые техники оценки, которые выстраиваются в некое подобие иерархии. При этом комбинируются методы финансовой оценки и методы нахождения стратегического соответствия. Зачастую это приводит к двух- или многоуровневому процессу.

На первой стадии отсеиваются все инвестиционные предложения, которые не соответствуют стратегическим или бизнес целям организации (в случае принятия решения государством в качестве «компании» выступает уполномоченный государственный орган). На второй стадии рассматриваются оставшиеся проекты. Для этого используются различные подходы финансовой оценки капитальных инвестиций. Причем вторая стадия может быть разбита на несколько этапов:

- Используется техника NPV, основываясь на анализе осязаемых (tangible) затрат и выгод (количественный подход);

- Перечисляются неосязаемые (intangible) затраты и выгоды (качественный подход);

- Проводится анализ риска и неопределенностей.

На основании полученной информации принимается окончательное решение.

1.3.2.5Использование сбалансированной системы показателей (ССП)

Другим приемлемым подходом к оценке ИКТ инвестиций может служить подход основанный на сбалансированной системе показателей (BSC – Balanced ScoreCard (англ.)), первоначально задумывавшейся как система оценки деятельности компании. Каплан и Нортон разработали систему, которая помогает топ-менеджерам выбирать набор показателей, дающих интегрированный взгляд на организацию [23]. Они предложили четыре группы показателей – четыре «счетные карты» (scorecards (англ.)).

- Финансовая счетная карта содержит традиционные финансовые показатели измерения деятельности. Компания должна установить финансовые цели и выбрать ограниченный набор финансовых показателей;

- Потребительская счетная карта имеет дело с вопросом «Как потребители видят нас?». Опять устанавливаются цели и выбираются показатели;

- Счетная карта внутренних бизнес-процессов представляет цели и показатели, связанные с внутренними операциями. Основной вопрос: «В чем мы должны быть лучше других?»;

- Четвертая счетная карта относится к инновациям и лидерству. «Сможем ли мы продолжать повышать и создавать ценность?».

Схематически подход к оценке деятельности на основе сбалансированной системы показателей (BSC) представлен на рис. 8.

Рис. 8 – Подход к оценке деятельности на основе BSC

По существу, сбалансированная система показателей осуществляет переход от финансовых оценок к стратегии и видению. В связи с этим результаты использования сбалансированной системы показателей в большей степени предназначены для высшего руководства, чем традиционные методы оценки. Традиционные же техники, как правило, спроектированы и используются финансовыми экспертами.

Сбалансированная система показателей заставляет менеджеров шире смотреть на инвестиции в ИКТ. Это одно из основных преимуществ метода. Другое преимущество заключается в том, что большое количество техник может быть интегрировано в рамках этой модели. Финансовая счетная карта может, например, содержать такие показатели как ROI, NPV и другие. Следующее преимущество заключается в том, что схема может быть использована для оценки осуществимости, а так же хода реализации и итоговой оценки проекта.

Несмотря на все вышесказанное, авторы [16] обращают внимание на то, что метод имеет некоторые недостатки и подводные камни при использовании его для оценки инвестиций в ИКТ:

- В первую очередь, по-видимому, не существует исконно ИКТ показателей, которые бы подходили для всех организаций. Метрики должны соответствовать специфическим целям организации, ее деятельности и клиентской базе;

- Во вторых, при использовании Сбалансированной системы показателей для целей оценки ИКТ, взгляд на проблему может быть излишне узким, особенно если счетные карты рассматриваются исключительно с точки зрения ИТ департамента. Потребительская составляющая сводится к позиции внутренних пользователей, а финансовая может быть интерпретирована как вопрос: «Как наши информационные технологии смотрятся с точки зрения высшего руководства?» Этот взгляд слишком узок и может подвергнуть опасности стратегическое соответствие.

В заключение, Милис и Меркен [16] рекомендуют использовать для оценки ИКТ проектов многоуровневый подход к оценке или оценку, основанную на Сбалансированной системе показателей, адаптированную к инвестиционным ИКТ проектам.

1.3.2.6Двухзвенная модель оценки

Еще один подход для принятия решений в отношении ИКТ проектов основывается на анализе затрат и выгод в сравнении с анализом денежных потоков и называется Двухзвенной моделью оценки [24]. Отправной точкой для анализа, как и в большинстве других описанных здесь методов, является определение интересов заинтересованных сторон (рис. 9).

Рис. 9 – Двухзвенная модель оценки

Далее выясняется, предполагается ли получение в результате реализации проекта выручки? Если получение выручки не предполагается, то проводится анализ затрат и выгод, на основании которого принимается решение о финансировании проекта. Если выручка предполагается, то проводится финансовый анализ денежных потоков. После этого в зависимости от степени самоокупаемости проекта принимается решение о проведении анализа затрат и выгод и дополнительного анализа активов, дополнительных субсидий и налоговых выплат.

Двухзвенная модель представляет хороший пример алгоритма, сочетающего в себе как качественные, так и финансовые подходы к оценке проектов.

Важным элементом в системе оценки ИКТ инвестиций при выборе ИКТ проектов является выбор экспертов, проводящих оценку. Как правило, различают внешних и внутренних оценщиков, а так же подразделяют их на «любителей» и «профессионалов». Каждая из групп имеет как свои достоинства, так и недостатки. В обобщенном виде сильные и слабые стороны различных групп оценщиков представлены в нижеследующей таблице [25]:

| Типы оценщиков | Внутренние | Внешние | ||

| Сильные стороны | Слабые стороны | Сильные стороны | Слабые стороны | |

| Любители | Знание организации Понимание внутренних процессов Легко установить взаимоотношения с командой проекта и другими работниками организации, вовлеченными в оценивание Относительно низкие претензии на материальную компенсацию | Возможен недостаток технических навыков, связанных с оцениванием Трудно противостоять давлению влиятельных заинтересованных сторон Возможна вовлеченность во внутреннюю полемику Возможны трудности с завоеванием доверия в этой роли | Легче сохранить объективность Меньше вероятность предвзятого отношения к проекту | Возможен недостаток технических навыков, связанных с оцениванием Недостаточные знания об организации и/или проекте и, как следствие, большие затраты времени на ознакомление Возможно неблагоприятное влияние желания будущих приглашений |

| Профессионалы | Развитые технические навыки Априорное доверие вследствие статуса внутри организации Знание организации Понимание внутренних процессов Легко установить взаимопонимание с командой проекта и другими работниками организации, вовлеченными в оценивание | Можно стать жертвой политической борьбы внутри организации Возможен недостаток доверия со стороны спонсоров проекта и внешних заинтересованных сторон Трудно избежать вступления в переговоры Возможна загруженность другими заданиями | Опыт проведения оценивания в других организациях Легче сохранить объективность Меньше вероятность предвзятого отношения к проекту | Недостаточные знания об организации и/или проекте и, как следствие большие затраты времени на ознакомление Возможно неблагоприятное влияние желания будущих приглашений |

Здесь также необходимо отметить, что выбор эксперта-оценщика следует осуществлять с учетом целей и содержания предлагаемого к рассмотрению проекта. Так же следует учитывать стадию развития электронных функций правительства и роль, которую сыграет в развитии этих функций предлагаемый к рассмотрению проект.

1.3.2.7Критерии выбора подхода к оцениванию ИКТ проектов

В заключение, следует упомянуть факторы, которые необходимо принять во внимание при выборе подхода к оцениванию [26;27]:

- Характеристики оценщика:

- ориентация на применение оценивания;

- готовность привлечь пользователей;

- политическая осведомленность;

- авторитет;

- ориентация на применение оценивания;

- Характеристики пользователя:

- влиятельность;

- заинтересованность в оценивании;

- готовность потратить время и силы для участия в оценивании;

- влиятельность;

- Характеристики контекста:

- размер организации;

- политический климат;

- наличие конкурирующей информации;

- размер организации;

- Характеристики оценивания:

- сроки представления отчета;

- доступность релевантной информации;

- качество данных и процедур оценивания.

- сроки представления отчета;

По мнению Паттона и Алкина учет перечисленных факторов при выборе подходов к оцениванию позволит существенно снизить вероятность отвергнуть проект, хоть и не сулящий очевидных финансовых выгод, но способный оказать серьезное позитивное влияние на ситуацию в целом. Это становится особенно актуально в контексте реализации правительственных программ развития ИКТ инфраструктуры.

1.3.3Подход к оценке ИКТ проектов на основе функционально-стоимостного анализа

1.3.3.1История создания и общее описание принципов анализа

История метода Функционально-стоимостного анализа (ФСА), или учета затрат по функциям, уходит своими корнями в 40-ые годы 20-го столетия к работам русского инженера Ю .М . Соболева на Пермском телефонном заводе и американца Л . Майлза в компании General Electric, Inc.

Изначально в США этот метод, автором которого является инженер Лоуренс Д. Майлз, имел название Value analysis (VA).

В 1947 году была создана группа специалистов под руководством Л.Д. Майлза, которая приступила к созданию нового метода снижения издержек производства, основанного на изыскании более экономичных способов осуществления тех или иных функций изделий, и внедрению его в производство. Эта группа, руководствуясь функциональным подходом, за 4 года проанализировала и изменила конструкции 230 изделий, в результате чего издержки на их изготовление сократились в среднем на 25 процентов без снижения качества. В 1952 году Л.Д. Майлс разработал методику, которая известна сегодня как ФСА (VA).

Первые 17 лет применения метода (с 1947 по 1964 год) позволили фирме "Дженерал электрик" сэкономить в результате снижения издержек производства 200 млн. долларов. В период с 1965 по 1968 год каждый доллар, вложенный в программы ФСА, принес компании 25 долларов экономии.

Постепенно сфера использования метода расширялась, им заинтересовались и государственные организации, такие как Управление по кораблестроению (Navy's Bureau of Ships), различные ведомства Пентагона. Решающий импульс развитию этих идей был сообщен в шестидесятые годы министром обороны Робертом Макнамарой, который изыскивая способы снизить расходы на производство военной техники, предложил включать во все контракты, проходящие через министерство обороны, пункты, обязывающие промышленность применять анализ стоимости. Через очень короткий срок весь комплекс предприятий, работающих на министерство обороны, а вслед за ними и некоторое количество фирм субподрядчиков стали использовать анализ стоимости.

В начале 50-х годов метод впервые был приспособлен к использованию на стадии проектирования. У него появилось новое название - value engineering (VE), означающее "создание (проектирование) стоимости".

В рамках этой системы правительство заключало с частными фирмами контракты на разработку, изготовление и поставку различных видов техники и другой продукции. От имени государства контракты с частными фирмами заключали многочисленные закупочные учреждения, представляющие крупнейшие правительственные организации, такие как Министерство обороны, Комиссию по атомной энергии (КАЭ), Национальное управление по аэронавтике и исследованию космического пространства (НАСА), Агентство по охране окружающей среды и т.д. Выполнением таких государственных заказов оказались заняты десятки тысяч фирм, среди которых одно из первых мест принадлежит электротехническим.

Сейчас в США накоплен большой опыт в сфере ФСА, а также в области подготовки кадров, который в значительной мере используется в Западной Европе и Японии.

В 80-ых годах метод ФСА широко применялся в электротехнической промышленности бывшего Советского Союза для совершенствования продукции и технологических процессов. С помощью этого метода решались как инженерные задачи улучшения конструкции технических систем, так и экономические задачи организации производственных процессов.

В тот же период в западных странах произошло разделение метода на две области применения:

- В инженерной практике метод применялся для анализа и улучшения конструкции технических систем и получил название value-engineering analysis (VEA);

- В экономической практике управления производством метод применялся для учета и снижения затрат процессов и получил название Activity-Based Costing (ABC), разработанный Купером и Капланом (Cooper and Kaplan).

Эти и другие модификации методов управления стоимостью были приняты и широко вошли в употребление в нашей стране под общим термином "функционально-стоимостный анализ".

В настоящей работе термин «функционально-стоимостной анализ» фактически используется в узком смысле как анализ затрат на выполнение функций процесса реализации ИКТ-проектов, т.е. Activity-Based Costing (ABC).

В связи с возникшей в специальной литературе терминологической путаницей относительно понятий и смысла самих концепций ФСА и ABC, имеет смысл проанализировать содержание самого метода. Оно основано на следующих принципах:

Системный подход

Объектом анализа в рамках метода может быть выбрана конструкция, процесс, деятельность, продукция или услуга. Какой бы объект ни был взят для анализа, он рассматривается как система, которая характеризуется:

- способностью перерабатывать ресурсы и совершать полезную работу (выполнять полезные функции), т.е. потреблять стоимость и создавать добавленную стоимость;

- внутренней структурой, т.е. она состоит из отдельных взаимосвязанных между собой компонентов.

Рассмотрение объекта анализа как системы позволяет установить причинно-следственные связи между ресурсами, поступающими на входы системы, компонентами системы и результатами, появляющимися на выходе системы.

Функциональный подход

В основе рассматриваемого метода лежит та посылка, что для совершения полезной работы и получения полезного результата система должна выполнить определенный набор функций.

Описание системы в виде функций позволяет абстрагироваться от конкретных носителей этих функций (компонентов системы) и их физической и экономической природы. Функция является преобразователем входных ресурсов и создателем выходов системы.

Стоимостная оценка функций

В основе стоимостной составляющей метода лежит предпосылка о том, что, расходуя ресурсы, система переносит их стоимость на производимые продукты /услуги. Понимание причинно-следственных связей в системе позволяет понять механизм переноса стоимости в системе. Понимание этого механизма является необходимым условием эффективного управления системой в целом.

Общий метод ФСА

Таким образом, сопоставление фундаментальных принципов ФСА и ABC позволяет сделать вывод об их единой содержательной основе, которую можно кратко сформулировать следующим образом:

- системный подход;

- функциональный подход;

- стоимостная оценка функций;

- оценка результативности и эффективности через соотнесение функций и стоимостей.

Среди методов, относимых к функционально-стоимостному анализу в широком смысле, наиболее полезным в рамках решения задачи оценки эффективности ИКТ-проектов является метод ABC (Activity Based Costing).

Основными положительными эффектами применения ABC-метода при оценке эффективности ИКТ-проектов являются:

- более точное знание стоимости ИКТ-проектов обеспечит заказчику возможность принимать верные решения по:

- формированию цены контрактов;

- правильному составу оборудования (телекоммуникационной составляющей ИКТ-проектов);

- выбору исполнителей государственных контрактов;

- вложению/не вложению бюджетных средств в ИКТ-проекты;

- формированию цены контрактов;

- прозрачность выполнения этапов по реализации ИКТ-проектов позволит заказчику:

- выявить и сократить этапы по реализации ИКТ-проектов, не добавляющих ценности результату проекта;

- повысить качество результатов реализации ИКТ-проектов.

- выявить и сократить этапы по реализации ИКТ-проектов, не добавляющих ценности результату проекта;

1.3.3.2Содержание ABC-анализа

1.3.3.2.1Базовые принципы

В основе метода АВС лежит предположение, что деятельность потребляет ресурсы, а продукция потребляет деятельность. Другими словами, продукция - результат деятельности, связанной с потреблением ресурсов, учет затрат по которым ведется на соответствующих счетах.

Системы ABC предполагают, что затраты вызваны деятельностью и что продукты создают спрос на виды деятельности. Связь между продуктом и видом деятельности устанавливается путем отнесения на продукт затрат на все связанные с ним виды деятельности (иными словами, в соответствии с "потребностями" продукта в тех или иных видах деятельности). Тем самым системы ABC признают, что бизнес должен учитывать: факторы вызывающие необходимость в том или ином виде деятельности, затраты на виды деятельности и взаимосвязь видов деятельности с продуктом.

Метод АВС – это способ определения и учета затрат по видам деятельности организации, способ процессного (пооперационного) определения и учета затрат. В организации устанавливают все виды деятельности и определяют средние затраты по каждому виду деятельности. Затраты по каждому виду деятельности, необходимые для изготовления продукции, определяют как произведение средних затрат в единицу времени по данному виду деятельности на продолжительность данного вида деятельности. Совокупные затраты на продукцию состоят из суммы затрат по всем видам деятельности, необходимым для разработки, производства, поддержания в рабочем состоянии и изъятия данной продукции из обращения.

1.3.3.2.2Модели потребления ресурсов

Системы ABC моделируют потребление разных видов ресурсов в пределах организации (проекта).

Для таких ресурсов, как материалы и энергия, потребление ресурсов тесно связано с их расходованием. При увеличении объема выпуска продукции потребление энергии и материалов возрастает, и это скоро начинает сопровождаться увеличением расходования. Потребление и расходование тесно связаны между собой для тех краткосрочных переменных затрат, которые напрямую зависят от объема производства продукции.

Для расходов, которые не меняются в зависимости от объема производства в краткосрочном плане (например, для труда основных производственных рабочих и жалования вспомогательных рабочих), существует временной лаг между изменениями в потреблении и в расходовании. Когда производство расширяется, эти ресурсы используются более интенсивно, или некоторые виды деятельности откладываются, чтобы за их счет обеспечивался расширяющийся вид деятельности. Наконец, возникает необходимость потребовать дополнительные ресурсы (работников и оборудование), и в этот момент происходит изменение в расходовании ресурсов. Аналогично, когда производственная деятельность сворачивается, косвенные ресурсы некоторое время сохраняются на прежнем уровне из-за вероятности, что сокращение производства носит временный характер. Однако, если повышения спроса не происходит, то расходование в конечном счете изменится, чтобы придти в соответствие со снизившимся потреблением ресурсов. Функциональный подход позволяет измерить совокупные ресурсы организации, требующиеся для производства продукции. Признается, что в долгосрочной перспективе потребление ресурсов в конечном итоге сопровождается соответствующими изменениями в расходовании ресурсов.

Каждая составляющая накладных расходов порождается определенной функцией, принадлежащей какому-либо бизнес-процессу. На каждый продукт должна быть отнесена некоторая доля накладных расходов пропорционально той функции, которая ее порождает. Поэтому основная идея заключается в том, что перечень выполняемых функций, их причинно-следственные связи и частота выполнения, в совокупности определяющие объем функций, более точно отражают долгосрочные переменные затраты, чем объем выпуска продукции.

1.3.3.2.3Влияние объемов производства

Традиционные системы учета затрат используют для отнесения накладных расходов на продукты только на базе валовых показателей. Этот подход приводит к искажениям производственных затрат, если затраты на некоторые виды деятельности, относящейся к продукту, не связаны с объемом производства. Чтобы проследить эти затраты вплоть до выхода продукта, требуется использование баз распределения, также не связанных с объемом производства. Система ABC, используя эти базы распределения накладных расходов, тем самым признает, что некоторые виды деятельности не связаны с объемом производства.

Система ABC признает различия в относительном потреблении вводимых ресурсов и прослеживает соответствующее их количество вплоть до каждого продукта. В результате в отчетности отражаются более высокие производственные затраты на мелкосерийный продукт, поскольку последние потребляют большее количество не связанных с объемом производства вводимых ресурсов, чем крупносерийный продукт. Таким образом, при использовании в качестве базы распределения показателей, связанных с объемом производства, на крупносерийные продукты будет распределена чрезмерно высокая доля затрат, если накладные расходы определяются факторами, не связанными с объемом производства. Следовательно, в случае использования методов распределения затрат на базе, связанной с объемом производства, крупносерийные продукты будут субсидировать мелкосерийные продукты. Чем больший упор будет сделан на производстве мелкосерийных продуктов, тем больше будут возрастать накладные расходы в долгосрочном плане. С использованием системы распределения, основанной на показателях, связанных с объемом производства, основная доля роста накладных расходов будет относиться на крупносерийные продукты. В этих условиях будет происходить прогрессивное снижение прибыли от крупносерийных продуктов. Компания может принять неверное решение относительно номенклатуры производства, расширив производство мелкосерийных продуктов за счет крупносерийных. Результатом этого неверного решения будут рост накладных расходов и снижение прибыльности в долгосрочном планировании.

В рамках системы учета затрат по функциям управление затратами в долгосрочном плане осуществляется через контроль деятельности, которая их вызывает. Другими словами, объектом контроля является деятельность, а не затраты. Управление теми силами, которые инициируют деятельность (т.е. носителями издержек), обеспечивает долгосрочный контроль над затратами.

Учет затрат по функциям привлекателен потому, что он не только позволяет со значительной точностью определять производственные затраты, но также потому, что обеспечивает механизм для управления затратами. Система учета затрат по функциям привлекает внимание руководства к причинам (источникам) затрат. Она предполагает, что затраты вызываются потреблением ресурсов, и что продукт принимает на себя затраты на все виды деятельности, которые требуются для его проектирования, дизайна, производства, маркетинга, транспортировки, принятия заказа, составления счета-фактуры, доставки и обслуживания. Собирая и обрабатывая информацию по важным видам деятельности в пределах бизнеса, вы получаете возможность лучше понимать и более эффективно управлять затратами.

1.3.3.3Функциональная модель деятельности предприятия

Для применения метода ABC вначале необходимо построить функциональную модель описываемого предприятия или проекта. Для этого в настоящей работе использована нотация IDEF. Ниже приведены основные этапы построения такой модели.

1.3.3.3.1Сеть процессов

Деятельность предприятия состоит из множества процессов, взаимосвязанных в рамках сети процессов предприятия. Согласно международному стандарту ИСО 9000:2000, процесс – это совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующих входы в выходы. Описание сети процессов предприятия включает перечень процессов и перечень взаимосвязей между процессами.

В рамках функциональной модели для представления процесса используется понятие «функциональный блок», который содержит наименование процесса, а также описание всех элементов предприятия, связанных с исполнением этого процесса:

- выходы процесса (продукт и/или услуга);

- входы процесса (сырье, материалы, данные), т.е. те ресурсы, которые в рамках процесса перерабатываются и превращаются в выходы;

- механизмы процесса, т.е. те ресурсы, которые не перерабатываются в рамках процесса, но непосредственно используются для его выполнения; к ним относятся основные фонды, оборудование, персонал и т.д.;

- управления процесса, которые определяют условия, при которых процесс исполняется.

Процессы обмениваются друг с другом ресурсами: ресурс с выхода одного процесса поступает на один из входов другого процесса. Эта связь имеет причинно–следственную природу.

1.3.3.3.2Типы процессов

Базовая группировка бизнес-процессов имеет следующий состав:

- основные бизнес-процессы, на базе которых осуществляется выполнение функций текущей деятельности предприятия по производству продукции или предоставления услуг;

- обеспечивающие бизнес-процессы для основных;

- бизнес-процессы развития;

- бизнес-процессы управления деятельностью;

- бизнес-процессы, обеспечивающие управление.

1.3.3.3.3Методика выделения цепочки бизнес-процессов, участвующих в создании стоимостных объектов

Для выделения бизнес-процессов, участвующих в создании стоимостных объектов, как правило, используются следующие атрибуты:

- Владелец (менеджер) бизнес-процесса – лицо, которое отвечает за организацию, управление и результаты процесса;

- Поток бизнес-процесса, определяющий вход (исходные объекты) и выход (результат) процесса;

- Внешняя среда процесса. У любого бизнес-процесса есть поставщики, которые поставляют на вход процесса исходный материал, и клиенты, которые потребляют результат выхода. Поставщики и клиенты могут быть как внешними, так и внутренними;

- Интерфейс бизнес-процесса – набор объектов, с помощью которых бизнес-процесс взаимодействует с другими процессами.

Важность правильного определения перечисленных атрибутов бизнес-процессов связана с необходимостью выделения зон ответственности менеджеров и точек координации для эффективного управления бизнес-процессами. Через точки интерфейсов осуществляется перенос стоимостных затрат вспомогательных процессов, соответствующих накладным расходам, на стоимость продукции и услуг, производимых основными процессами.

Для определения границ бизнес-процесса обычно используется фактор однородности входа и выхода процесса. Например, если выходы всех взаимосвязанных операций привязывается к одной и той же управляемой единице, например заказу, то их совокупность может образовывать бизнес-процесс, который управляется как единое целое. В бизнес-процессе меняется только состояние управляемого объекта, например принятый заказ, обеспеченный заказ, выполненный заказ, оплаченный заказ, выданный заказ. При смене единицы управления происходит выделение другого бизнес-процесса. Например, при закупке материалов может происходить формирование консолидированного заказа на закупку из множества производственных заказов, в этом случае осуществляется интерфейс двух бизнес-процессов «производство» и «закупка» для создания стоимостного объекта.

Для того, чтобы в рамках функциональной модели IDEF0 сети процессов определить, к какому типу относится процесс, следует проанализировать характер связи между функциональными блоками.

Если выход функционального блока, описывающего в модели некоторый процесс, связан с механизмом другого функционального блока, то рассматриваемый процесс является обеспечивающим. Если выход функционального блока, описывающего в модели некоторый процесс, связан с управлением другого функционального блока, то рассматриваемый процесс является управляющим. В том случае, когда выход функционального блока связан с входом другого функционального блока, то эти функциональные блоки относятся к одному и тому же процессу.

Бизнес-процессы реализуют бизнес-функции. Под бизнес-функцией понимают вид деятельности предприятия.

Любой процесс потребляет ресурсы предприятия в качестве механизмов и управлений. Ресурс – это любой материальный или информационный объект, который используется для осуществления какой-либо деятельности. Ресурс характеризуется стоимостью. Ресурс также характеризуется тем, что он расходуется. Его стоимость переносится определенным образом на продукцию и /или услуги. Ресурсы могут быть либо в готовом для использования виде, либо их нужно предварительно произвести или обработать. Во втором случае ресурс называется производным.

Ресурсы, которые используются в качестве механизмов и управлений в процессах, имеют еще одну важную особенность – они расходуются, изнашиваются, морально устаревают, к ним с течением времени изменяются требования. Для их восстановления или изменения на предприятии осуществляется соответствующие процессы.

Произведенный ресурс является продуктом отдельного процесса на предприятии. Таким образом, в качестве механизмов процесс может использовать как готовые ресурсы, так и производные ресурсы, которые подвергаются обработке в рамках предприятия.

В функциональной модели IDEF0 для представления состава и структуры процесса используется принцип декомпозиции. Функциональный блок, описывающий процесс, детализируется и представляется в виде диаграммы (карты) процесса. На диаграмме состав и структура процесса представляются набором взаимосвязанных функциональных блоков. Каждый такой функциональный блок на диаграмме процесса представляет отдельный вид деятельности (операцию, работу или функцию) по созданию продукта и/или услуги.

В результате декомпозиции происходит упрощение системы: каждый функциональный блок на диаграмме имеет более простую структуру, чем функциональный блок, который представляет процесс в целом. Отдельный вид деятельности в рамках процесса, в свою очередь может состоять из еще более простых видов деятельности. Детализация процесса может осуществляться до тех пор, пока внутренняя структура видов деятельности не станет простой. После упрощения причинно-следственные связи между ресурсами становятся понятными и доступными для анализа.

1.3.3.4Методика ABC-анализа

Структурно системы ABC включают следующие ступени:

- определение основных видов деятельности, имеющих место в организации;

- создание для каждого вида деятельности центра/группировки затрат;

- определение носителя издержек для каждого вида деятельности;

- отнесение на продукт затрат на виды деятельности в соответствии с "потребностью" продукта в этих видах деятельности.

Первая стадия — определение основных видов деятельности компании. Примеры видов деятельности включают: деятельность, связанную с производственным оборудованием (центр затрат оборудования), деятельность, связанную с трудом основных производственных рабочих (подразделения сборки), а также различные виды обеспечения, такие, как заказ, приемка, перемещение материалов, руководство подразделениями, производственное календарное планирование, упаковка и доставка продукции.

На второй стадии требуется, создание центра затрат (называемого также группировкой затрат) для каждого вида деятельности. Например, совокупные затраты на наладку всех видов оборудования можно объединить в один центр затрат, к которому относились бы все затраты, связанные с наладкой или перенастройкой оборудования.

Третья стадия — определение всех факторов, которые оказывают влияние на затраты на какой-либо вид деятельности. Термин носитель издержек используется для обозначения событий или усилий, от которых зависит величина затрат на конкретный вид деятельности. Например, если затраты на производственное календарное планирование определяются количеством производственных циклов, требуемых каждым выпускаемым продуктом, тогда носителем издержек для производственного календарного планирования будет количество наладок оборудования. Учет затрат по функциям признает, что динамика затрат определяется ее носителями. Поэтому прослеживание накладных расходов вплоть до готового продукта требует понимания поведения (динамики) затрат для определения соответствующих носителей издержек. Приведем несколько примеров носителей издержек, используемых системами ABC:

- количество принятых заказов для отдела приема заказов;

- количество производственных периодов для затрат на производственное планирование и наладку оборудования;

- число заказов на покупку для затрат на обеспечение деятельности отдела закупок;

- количество заказов на доставку для отдела доставки.

Для затрат, являющихся зависимыми от объема производства в краткосрочном плане, системы ABC используют соответствующие носители издержек, также имеющие отношение к объему производства, в частности, часы работы основных производственных рабочих или часы работы оборудования. Например, затраты на энергию можно отнести на продукты, используя в качестве носителя издержек часы работы оборудования, поскольку время работы оборудования определяет потребление энергии. Таким образом, если объем производства возрастет на 10%, затраты на потребление энергии и машино-часы работы оборудования также возрастут на 10%.

Последняя стадия систем ABC заключается в том, чтобы проследить затраты на деятельность вплоть до готового продукта в соответствии с потребностью продукта в этом виде деятельности в процессе производства (используя в качестве показателей спроса носители издержек). Потребность продукта в конкретном виде деятельности измеряется количеством операций, которые продукт "задает" носителю издержек. Допустим, например, что совокупные затраты, прослеженные до центра затрат, относящиеся к количеству наладок оборудования, составили £ 100 000 и что за период было 100 наладок. Ставка распределения расходов — £ 1 000 на 1 наладку. Для определения затрат на наладку для конкретного продукта нужно число наладок, необходимых для производства продукта, умножить на £ 1 000. Отсюда следует, что затраты на 1 изделие для партии из 20 изделий составят £ 50 (£ 1 000/20 изделий). Используя аналогичный подход, система ABC проследит и другие виды затрат вплоть до готового продукта.

1.3.3.4.1Последовательность операций при выполнении ABC-анализа

- Определение функций каждого р-го подразделения (центра затрат):

Предполагается, что функции разных подразделений не дублируются.

- Определение переменных затрат, связанных с выполнением i-той функции:

где Vi - переменные затраты на i-ю операцию, Vjj - объем затрат по j-й статье по i-й операции, tj - тарифная ставка j-й статьи.

- Определение критериев распределения постоянных затрат s-гo вида на выполнение функций (факторов ресурсов):

{Kr,,...,Kri;...,Krn}s

- Распределение постоянных затрат на выполняемые функции:

где cs,- постоянные затраты s-ro вида,

сis - постоянные затраты s-ro вида по i-й функции.

- Определение суммарных затрат (Zx) по функциям подразделений:

- Построение цепочек функций для каждого q-гo вида стоимостных объектов:

- Определение критериев переноса стоимости функций на виды стоимостных объектов (функциональных факторов):

{Kf,,...,Kfk,...,Kfm}q

- Определение суммарных объемов работ по всем видам стоимостных объектов:

- Определение тарифа выполнения функции при создании всех видов стоимостных объектов при условии одинаковой трудоемкости единицы работ независимо от вида стоимостных услуг:

где Zk - суммарные затраты на выполнение к-й функции, полученные в пункте 5, Kf k - суммарный функциональный фактор к-й функции (объем работ), tk - тарифная ставка единицы функционального фактора.

- Определение стоимости выполнения функций при создании q-ro вида стоимостных объектов (Zkq):

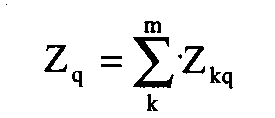

- Определение суммарных затрат на создание каждого q-ro вида стоимостных объектов (Zq):

- Определение себестоимости единицы q-ro вида стоимостных объектов (zq):

где Nq - объем производства q-ro вида стоимостных объектов.

Таким образом, проведенный в соответствии с изложенной выше логической последовательностью ABC-анализ позволяет оценить:

- Затраты на реализацию различных видов деятельности в ходе выполнения ИКТ-проектов;

- Факторы образования и поведения затрат на реализацию различных видов деятельности, обусловленные характером потребляемых ресурсов;

- Взаимосвязи (вклад) различных видов деятельности с получаемым результатом (продуктом, услугой).

В конечном итоге, анализ по данному методу позволяет достоверно оценить фактическую себестоимость продукции (услуг), предоставляемой заказчику в результате реализации ИКТ-проекта, и ее базовых элементов:

- Затраты на потребляемые ресурсы (человеческие ресурсы, закупаемое оборудование);

- Затраты на реализуемые в ходе выполнения проекта основные (этапы проекта) и вспомогательные (механизмы управления) бизнес-процессы;

- Затраты на выполнение различных групп и видов функций реализации проектов.

ABC-анализ обеспечивает управление эффективностью ИКТ-проектов за счет возможности объективной оценки организации деятельности заказчика, эффективности структуры проекта и его конечной результативности.

Следует отметить, что весьма непростой задачей является получение данных для ФСА/АВС-анализа. Основная сложность состоит в получении исходных данных для определения доли участия обеспечивающих в основных бизнес-процессах. Это требует наличия определенной сквозной технологии выполнения работ, начиная с проведения обследования предприятия, классификации бизнес-процессов, построения функционально-информационных IDEF0-моделей (программные продукты Design/IDEF, BPwin) или объектно-ориентированных eEPC-моделей бизнес-процессов (программный продукт ARIS ABC), определения исходных данных для проведения ФСА/АВС-расчетов. Рассмотренная методика учета затрат по функциям требует точного определения всех используемых функций, входящих в цепочку взаимосвязанных основных и вспомогательных бизнес-процессов. Пропуск каких-либо бизнес-процессов приводит к неточности определения себестоимости продукции и искажению анализа эффективности организации бизнес-процессов.