1. –Ѓ—А–Є–і–Є—З–µ—Б–Ї–Є–µ –∞—Б–њ–µ–Ї—В—Л –љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ-–њ—А–∞–≤–Њ–≤–Њ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є (–Љ–∞–ї—Л–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П) –≤ –†–§

| –Т–Є–і –Љ–∞—В–µ—А–Є–∞–ї–∞ | –†–µ—Д–µ—А–∞—В |

–°–Њ–і–µ—А–ґ–∞–љ–Є–µ1.3. –°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л—Е —Д–Є—А–Љ: —Б—Г—Й–љ–Њ—Б—В—М, —Д—Г–љ–Ї—Ж–Є–Є, –Њ—Б–љ–Њ–≤–љ—Л–µ –њ—А–Є–љ—Ж–Є–њ—Л. |

- –Э–њ ¬Ђ—Б–Є–±–Є—А—Б–Ї–∞—П –∞—Б—Б–Њ—Ж–Є–∞—Ж–Є—П –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В–Њ–≤¬ї, 82.05kb.

- –Э–∞–ї–Њ–≥–Њ–≤—Л–є –Љ–µ—Е–∞–љ–Є–Ј–Љ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є: –Љ–µ—В–Њ–і—Л, –Љ–Њ–і–µ–ї–Є,, 3118.43kb.

- –І—В–Њ–±—Л –њ—А–Є–Њ–±—А–µ—Б—В–Є –≥–Њ—В–Њ–≤—Г—О —А–∞–±–Њ—В—Г –Є–ї–Є –Ј–∞–Ї–∞–Ј–∞—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –љ–∞–њ–Є—И–Є—В–µ –љ–∞–Љ, 48.8kb.

- –Ѓ—А–Є–і–Є—З–µ—Б–Ї–Є–µ –∞—Б–њ–µ–Ї—В—Л –њ—А–Њ—Ж–µ—Б—Б–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ—А–Њ—Ж–µ–і—Г—А—Л –±–∞–љ–Ї—А–Њ—В—Б—В–≤–∞, 152.57kb.

- –Р. –Т. –Х–Љ–µ–ї–Є–љ (–Р—Б—Б–Њ—Ж–Є–∞—Ж–Є—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤) –і–Њ–Ї–ї–∞–і –Я—А–Њ–±–ї–µ–Љ—Л –њ—А–∞–≤–Њ–≤–Њ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П, 25.56kb.

- –Ш—Б—В–Њ—З–љ–Є–Ї–Є –њ—А–∞–≤–Њ–≤–Њ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –Љ–∞—А–Ї–µ—В–Є–љ–≥–Њ–≤–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, 140.91kb.

- –Ь–∞–ї—Л–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –≤–Ї–ї—О—З–∞—П –Љ–Є–Ї—А–Њ–њ—А–µ–і–њ—А–Є—П—В–Є—П, 26.42kb.

- ¬Ђ–Ю–± –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–Є¬ї, 170.11kb.

- –Ф–Њ–Ї–ї–∞–і –Њ–± –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–Є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П (–љ–∞–і–Ј–Њ—А–∞) –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е —Б—Д–µ—А–∞—Е, 61.59kb.

- –Ґ–µ–Љ–∞ –Я–Њ–љ—П—В–Є–µ –Є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–µ –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ –њ—А–∞–≤–∞, 85.17kb.

^ 1.3. –°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л—Е —Д–Є—А–Љ: —Б—Г—Й–љ–Њ—Б—В—М, —Д—Г–љ–Ї—Ж–Є–Є, –Њ—Б–љ–Њ–≤–љ—Л–µ –њ—А–Є–љ—Ж–Є–њ—Л.

–° —Д–Њ—А–Љ–∞–ї—М–љ–Њ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П, —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ вАУ —Н—В–Њ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є–µ –Є –≤—Л–±–Њ—А –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л—Е —Ж–µ–ї–µ–є —А–∞–Ј–≤–Є—В–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є –њ–Њ–≤—Л—И–µ–љ–Є—П –µ–≥–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є, –Є—Е –Ј–∞–Ї—А–µ–њ–ї–µ–љ–Є–µ –≤ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –њ–ї–∞–љ–∞—Е, –Є —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Ж–µ–ї–µ–≤—Л—Е –њ—А–Њ–≥—А–∞–Љ–Љ, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—Й–Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –љ–∞–Љ–µ—З–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є.

–Ь–Њ–ґ–љ–Њ —В–∞–Ї–ґ–µ —Б–Ї–∞–Ј–∞—В—М, —З—В–Њ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ вАУ —Н—В–Њ —В–∞–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є, –Ї–Њ—В–Њ—А–Њ–µ –Њ–њ–Є—А–∞–µ—В—Б—П –љ–∞ —З–µ–ї–Њ–≤–µ—З–µ—Б–Ї–Є–є –њ–Њ—В–µ–љ—Ж–Є–∞–ї –Ї–∞–Ї –љ–∞ –Њ—Б–љ–Њ–≤—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Њ—А–Є–µ–љ—В–Є—А—Г–µ—В –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –љ–∞ –Ј–∞–њ—А–Њ—Б—Л –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –≥–Є–±–Ї–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –Є —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є –Њ–Ї—А—Г–ґ–∞—О—Й–µ–є —Б—А–µ–і—Л –Є –њ–Њ–Ј–≤–Њ–ї—П—О—Й–µ–µ –і–Њ–±–Є–≤–∞—В—М—Б—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤—Л–ґ–Є–≤–∞—В—М –Є –і–Њ—Б—В–Є–≥–∞—В—М —Б–≤–Њ–µ–є —Ж–µ–ї–Є –≤ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ.

–Р–љ–∞–ї–Є–Ј –Є –≤—Л–±–Њ—А —Б—В—А–∞—В–µ–≥–Є–Є. –≠—В–Њ—В –њ—А–Њ—Ж–µ—Б—Б —Б—З–Є—В–∞–µ—В—Б—П —П–і—А–Њ–Љ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П. –° –њ–Њ–Љ–Њ—Й—М—О —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л—Е –њ—А–Є–µ–Љ–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Њ–њ—А–µ–і–µ–ї—П–µ—В, –Ї–∞–Ї –Њ–љ–∞ –±—Г–і–µ—В –і–Њ—Б—В–Є–≥–∞—В—М —Б–≤–Њ–Є—Е —Ж–µ–ї–µ–є, –Є —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М —Б–≤–Њ—О –Љ–Є—Б—Б–Є—О.

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є –і–ї—П —Д–Є—А–Љ—Л –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ –Ј–∞–≤–Є—Б–Є—В –Њ—В –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є, –≤ –Ї–Њ—В–Њ—А–Њ–є –љ–∞—Е–Њ–і–Є—В—Б—П —Д–Є—А–Љ–∞. –Ю–і–љ–∞–Ї–Њ —Б—Г—Й–µ—Б—В–≤—Г—О—В –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Њ–±—Й–Є–µ –њ–Њ–і—Е–Њ–і—Л –Ї —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—О —Б—В—А–∞—В–µ–≥–Є–Є –Є –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Њ–±—Й–Є–µ —А–∞–Љ–Ї–Є, –≤ –Ї–Њ—В–Њ—А—Л–µ –≤–њ–Є—Б—Л–≤–∞—О—В—Б—П —Б—В—А–∞—В–µ–≥–Є–Є.

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ - —Н—В–Њ –љ–µ–њ—А–µ—А—Л–≤–љ—Л–є —В–≤–Њ—А—З–µ—Б–Ї–Є–є –њ—А–Њ—Ж–µ—Б—Б –≤ —Б–Є–ї—Г, –њ–Њ –Ї—А–∞–є–љ–µ–є –Љ–µ—А–µ, –і–≤—Г—Е —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –њ—А–Є—З–Є–љ. –Я–µ—А–≤–∞—П –њ—А–Є—З–Є–љ–∞, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –і–Њ–ї–ґ¬≠–љ–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –љ–µ–њ—А–µ—А—Л–≤–љ–Њ, вАФ —Н—В–Њ –њ–Њ—Б—В–Њ—П–љ–љ–Њ —Б—Г—Й–µ—Б—В–≤—Г—О—Й–∞—П –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В—М –±—Г–і—Г—Й–µ–≥–Њ. –Т–Њ-–≤—В–Њ—А—Л—Е, –њ—А–µ–і–њ—А–Є—П—В–Є—П –Ї–∞–ґ–і—Л–є —А–∞–Ј –Ї–∞–Ї –±—Л –Ј–∞–љ–Њ–≤–Њ –Њ–њ—А–µ–і–µ–ї—П—О—В –Є–ї–Є –Љ–µ–љ—П—О—В —Б–≤–Њ–Є —Ж–µ–ї–Є –љ–∞ –Њ—Б–љ–Њ–≤–µ —Б—В—А–∞¬≠—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П.

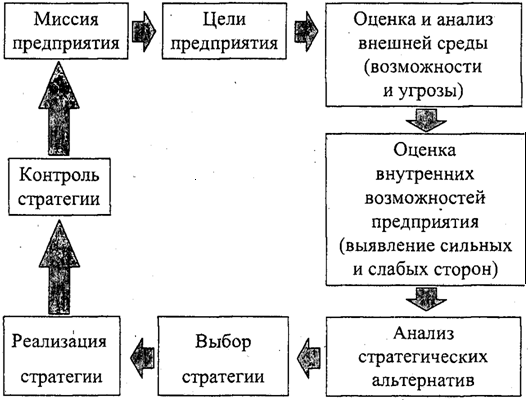

–Т –Њ–±—Й–µ–Љ –≤–Є–і–µ –Љ–Њ–і–µ–ї—М –њ—А–Њ—Ж–µ—Б—Б–∞1 —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –љ–∞ —А–Є—Б. 1.

–†–Є—Б 1. –Ь–Њ–і–µ–ї—М –њ—А–Њ—Ж–µ—Б—Б–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є—П

–Я—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є —Д–Є—А–Љ—Л —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ —Б—В–∞–ї–Ї–Є–≤–∞–µ—В—Б—П —Б —В—А–µ–Љ—П –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є –≤–Њ–њ—А–Њ—Б–∞–Љ–Є, —Б–≤—П–Ј–∞–љ–љ—Л–Љ–Є —Б –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ–Љ —Д–Є—А–Љ—Л –љ–∞ —А—Л–љ–Ї–µ: –Ї–∞–Ї–Њ–є –±–Є–Ј–љ–µ—Б –њ—А–µ–Ї—А–∞—В–Є—В—М; –Ї–∞–Ї–Њ–є –±–Є–Ј–љ–µ—Б –њ—А–Њ–і–Њ–ї–ґ–Є—В—М; –≤ –Ї–∞–Ї–Њ–є –±–Є–Ј–љ–µ—Б –њ–µ—А–µ–є—В–Є.

–Я–µ—А–≤–∞—П –Њ–±–ї–∞—Б—В—М —Б–≤—П–Ј–∞–љ–∞ —Б –ї–Є–і–µ—А—Б—В–≤–Њ–Љ –≤ –Љ–Є–љ–Є–Љ–Є–Ј–∞—Ж–Є–Є –Є–Ј–і–µ—А–ґ–µ–Ї –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –Т—В–Њ—А–∞—П –Њ–±–ї–∞—Б—В—М –≤—Л—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є —Б–≤—П–Ј–∞–љ–∞ —Б–Њ —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–∞—Ж–Є–µ–є –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Ґ—А–µ—В—М—П –Њ–±–ї–∞—Б—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї —Д–Є–Ї—Б–∞—Ж–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ —А—Л–љ–Ї–∞ –Є –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є —Г—Б–Є–ї–Є–є —Д–Є—А–Љ—Л –љ–∞ –≤—Л–±—А–∞–љ–љ–Њ–Љ —А—Л–љ–Њ—З–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ.

–Т—Б–µ –Љ–љ–Њ–≥–Њ–Њ–±—А–∞–Ј–Є–µ —Б—В—А–∞—В–µ–≥–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –Є –љ–µ–Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В –≤ —А–µ–∞–ї—М–љ–Њ–є –ґ–Є–Ј–љ–Є, —П–≤–ї—П—О—В—Б—П —А–∞–Ј–ї–Є—З–љ—Л–Љ–Є –Љ–Њ–і–Є—Д–Є–Ї–∞—Ж–Є—П–Љ–Є –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –±–∞–Ј–Њ–≤—Л—Е —Б—В—А–∞—В–µ–≥–Є–є, –Ї–∞–ґ–і–∞—П –Є–Ј –љ–Є—Е —Н—Д—Д–µ–Ї—В–Є–≤–љ–∞ –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е –Є —Б–Њ—Б—В–Њ—П–љ–Є–Є –≤–љ—Г—В—А–µ–љ–љ–µ–є –Є –≤–љ–µ—И–љ–µ–є —Б—А–µ–і—Л, –њ–Њ—Н—В–Њ–Љ—Г –≤–∞–ґ–љ–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –њ—А–Є—З–Є–љ—Л, –њ–Њ—З–µ–Љ—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –≤—Л–±–Є—А–∞–µ—В —В—Г, –∞ –љ–µ –і—А—Г–≥—Г—О —Б—В—А–∞—В–µ–≥–Є—О.

–Т –ґ–µ—Б—В–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є –±–Њ—А—М–±—Л –Є –Љ–µ–љ—П—О—Й–µ–є—Б—П —Б–Є—В—Г–∞—Ж–Є–Є —Д–Є—А–Љ—Л –і–Њ–ї–ґ–љ—Л –љ–µ —В–Њ–ї—М–Ї–Њ –Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ –≤–љ—Г—В—А–µ–љ–љ–µ–Љ —Б–Њ—Б—В–Њ—П–љ–Є–Є –і–µ–ї, –љ–Њ –Є –≤—Л—А–∞–±–∞—В—Л–≤–∞—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О –њ–Њ–≤–µ–і–µ–љ–Є—П, –Ї–Њ—В–Њ—А–∞—П –њ–Њ–Ј–≤–Њ–ї—П–ї–∞ –±—Л –Є–Љ —Г—Б–њ–µ–≤–∞—В—М –Ј–∞ –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є, –њ—А–Њ–Є—Б—Е–Њ–і—П—Й–Є–Љ–Є –≤ –Є—Е –Њ–Ї—А—Г–ґ–µ–љ–Є–Є. –Я—А–∞–Ї—В–Є–Ї–∞ –ґ–µ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ –≤ –і–µ–є—Б—В–≤–Є—П—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є —Б—В—А–∞—В–µ–≥–Є—П, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Њ—В—Б—Г—В—Б—В–≤—Г–µ—В, —З—В–Њ –Є –њ—А–Є–≤–Њ–і–Є—В –Ј–∞—З–∞—Б—В—Г—О –Ї –њ–Њ—А–∞–ґ–µ–љ–Є—О –≤ —А—Л–љ–Њ—З–љ–Њ–є –±–Њ—А—М–±–µ. –≠—В–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Є–Ј-–Ј–∞ —В–Њ–≥–Њ, —З—В–Њ, –≤–Њ-–њ–µ—А–≤—Л—Е, –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –њ–ї–∞–љ–Є—А—Г—О—В —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Є—Б—Е–Њ–і—П –Є–Ј —В–Њ–≥–Њ, —З—В–Њ –Њ–Ї—А—Г–ґ–µ–љ–Є–µ –љ–µ –±—Г–і–µ—В –Љ–µ–љ—П—В—М—Б—П, –ї–Є–±–Њ –≤ –љ–µ–Љ –љ–µ –±—Г–і–µ—В –њ—А–Њ–Є—Б—Е–Њ–і–Є—В—М –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є. –Т–Њ-–≤—В–Њ—А—Л—Е, –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –∞–љ–∞–ї–Є–Ј–∞ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є –Є —А–µ—Б—Г—А—Б–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –±–µ–Ј —Г—З–µ—В–∞ –≤–љ–µ—И–љ–Є—Е –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є.

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ1 –Љ–Њ–ґ–љ–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –Ї–∞–Ї —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В—М –њ—П—В–Є –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ (—А–Є—Б. 2):

1) –∞–љ–∞–ї–Є–Ј —Б—А–µ–і—Л

2) –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Љ–Є—Б—Б–Є–Є –Є —Ж–µ–ї–µ–є

3) –≤—Л–±–Њ—А —Б—В—А–∞—В–µ–≥–Є–Є

4) –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є

5) –Њ—Ж–µ–љ–Ї–∞ –Є –Ї–Њ–љ—В—А–Њ–ї—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П

–Р–љ–∞–ї–Є–Ј —Б—А–µ–і—Л –Њ–±—Л—З–љ–Њ —Б—З–Є—В–∞–µ—В—Б—П –Є—Б—Е–Њ–і–љ—Л–Љ –њ—А–Њ—Ж–µ—Б—Б–Њ–Љ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П, —В–∞–Ї –Ї–∞–Ї –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –±–∞–Ј—Г –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Љ–Є—Б—Б–Є–Є –Є –і–ї—П –≤—Л—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–є.

–†–Є—Б. 2. –Я—П—В—М –Ј–∞–і–∞—З —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П

–Р–љ–∞–ї–Є–Ј —Б—А–µ–і—Л –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Є–Ј—Г—З–µ–љ–Є–µ —В—А–µ—Е –µ–µ —З–∞—Б—В–µ–є:

1. –Р–љ–∞–ї–Є–Ј –Љ–∞–Ї—А–Њ–Њ–Ї—А—Г–ґ–µ–љ–Є—П. –Т–Ї–ї—О—З–∞–µ—В –Є–Ј—Г—З–µ–љ–Є–µ –≤–ї–Є—П–љ–Є—П —В–∞–Ї–Є—Е –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤ —Б—А–µ–і—Л, –Ї–∞–Ї —Б–Њ—Б—В–Њ—П–љ–Є–µ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є; –њ—А–∞–≤–Њ–≤–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –Є —Г–њ—А–∞–≤–ї–µ–љ–Є–µ; –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–µ –њ—А–Њ—Ж–µ—Б—Б—Л; –њ—А–Є—А–Њ–і–љ–∞—П —Б—А–µ–і–∞ –Є —А–µ—Б—Г—А—Б—Л; —Б–Њ—Ж–Є–∞–ї—М–љ–∞—П –Є –Ї—Г–ї—М—В—Г—А–љ–∞—П —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є–µ –Њ–±—Й–µ—Б—В–≤–∞; –љ–∞—Г—З–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–µ –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–µ —А–∞–Ј–≤–Є—В–Є–µ –Њ–±—Й–µ—Б—В–≤–∞; –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞ –Є —В. –њ.

2. –Ъ–Њ–љ–Ї—Г—А–µ–љ—В–љ–∞—П —Б—А–µ–і–∞. –Р–љ–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П –њ–Њ –µ–µ –њ—П—В–Є –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є–Љ: –Ї–Њ–љ–Ї—Г—А–µ–љ—В—Л –≤–љ—Г—В—А–Є –Њ—В—А–∞—Б–ї–Є; –њ–Њ–Ї—Г–њ–∞—В–µ–ї–Є; –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Є; –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ –љ–Њ–≤—Л–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В—Л; –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–є –Ј–∞–Љ–µ—Й–∞—О—Й–µ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Р–љ–∞–ї–Є–Ј –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –і–∞–љ–љ—Л—Е –њ—П—В–Є —Б—Г–±—К–µ–Ї—В–Њ–≤ –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є –≤–µ–і–µ—В—Б—П —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є —Б–Є–ї—Л –Є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є.

3. –Р–љ–∞–ї–Є–Ј –≤–љ—Г—В—А–µ–љ–љ–µ–є —Б—А–µ–і—Л. –Т—Б–Ї—А—Л–≤–∞–µ—В —В–µ –≤–љ—Г—В—А–µ–љ–љ–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Є —В–Њ—В –њ–Њ—В–µ–љ—Ж–Є–∞–ї, –љ–∞ –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М —Д–Є—А–Љ–∞ –≤ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є –±–Њ—А—М–±–µ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Б–≤–Њ–Є—Е —Ж–µ–ї–µ–є, –∞ —В–∞–Ї–ґ–µ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –ї—Г—З—И–µ —Г—П—Б–љ–Є—В—М —Ж–µ–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –±–Њ–ї–µ–µ –≤–µ—А–љ–Њ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –Љ–Є—Б—Б–Є—О. –Т–∞–ґ–љ–Њ –≤—Б–µ–≥–і–∞ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –љ–µ —В–Њ–ї—М–Ї–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В –њ—А–Њ–і—Г–Ї—Ж–Є—О –і–ї—П –Њ–Ї—А—Г–ґ–µ–љ–Є—П, –љ–Њ –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є–µ —Б–≤–Њ–Є–Љ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ, –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—П –Є–Љ —А–∞–±–Њ—В—Г, –∞ —В–∞–Ї–ґ–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Г—З–∞—Б—В–Є—П –≤ –њ—А–Є–±—Л–ї—П—Е, —Б–Њ–Ј–і–∞–≤–∞—П –і–ї—П –љ–Є—Е —Б–Њ—Ж–Є–∞–ї—М–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П –Є —В. –њ.

–Т–љ—Г—В—А–µ–љ–љ—П—П —Б—А–µ–і–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П –њ–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П–Љ: –Ї–∞–і—А—Л —Д–Є—А–Љ—Л, –Є—Е –њ–Њ—В–µ–љ—Ж–Є–∞–ї, –Ї–≤–∞–ї–Є—Д–Є–Ї–∞—Ж–Є—П, –Є–љ—В–µ—А–µ—Б—Л –Є —В. –њ.; –љ–∞—Г—З–љ—Л–µ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П –Є —А–∞–Ј—А–∞–±–Њ—В–Ї–Є; –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ, –≤–Ї–ї—О—З–∞—О—Й–µ–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ, –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ –Є —В–µ—Е–љ–Є–Ї–Њ-—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–µ —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є; —Д–Є–љ–∞–љ—Б—Л —Д–Є—А–Љ—Л; –Љ–∞—А–Ї–µ—В–Є–љ–≥; –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П –Ї—Г–ї—М—В—Г—А–∞.

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Љ–Є—Б—Б–Є–Є –Є —Ж–µ–ї–µ–є, —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–µ –Ї–∞–Ї –Њ–і–Є–љ –Є–Ј –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П, —Б–Њ—Б—В–Њ–Є—В –Є–Ј —В—А–µ—Е –њ–Њ–і–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ вАУ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Љ–Є—Б—Б–Є–Є —Д–Є—А–Љ—Л; –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е —Ж–µ–ї–µ–є; –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л—Е —Ж–µ–ї–µ–є.

–Ю—Б–љ–Њ–≤–љ–∞—П –Њ–±—Й–∞—П —Ж–µ–ї—М –њ—А–µ–і–њ—А–Є—П—В–Є—П - —З–µ—В–Ї–Њ –≤—Л—А–∞–ґ–µ–љ–љ–∞—П –њ—А–Є—З–Є–љ–∞ –µ–≥–Њ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є—П - –Њ–±–Њ–Ј–љ–∞—З–∞–µ—В—Б—П –Ї–∞–Ї –µ–≥–Њ –Љ–Є—Б—Б–Є—П. –¶–µ–ї–Є –≤—Л—А–∞–±–∞—В—Л–≤–∞—О—В—Б—П –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —Н—В–Њ–є –Љ–Є—Б—Б–Є–Є.

–Ь–Є—Б—Б–Є—П –і–µ—В–∞–ї–Є–Ј–Є—А—Г–µ—В —Б—В–∞—В—Г—Б –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –Є –Њ—А–Є–µ–љ—В–Є—А—Л –і–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Ж–µ–ї–µ–є –Є —Б—В—А–∞—В–µ–≥–Є–є –љ–∞ —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е —Г—А–Њ–≤–љ—П—Е. –§–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ –Љ–Є—Б¬≠—Б–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–Њ–ї–ґ–љ–∞ —Б–Њ–і–µ—А–ґ–∞—В—М —Б–ї–µ–і—Г—О—Й–µ–µ:

- –≤—Л—П—Б–љ–µ–љ–Є–µ, –Ї–∞–Ї–Њ–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П —Д–Є—А–Љ–∞;

- –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —А–∞–±–Њ—З–Є—Е –њ—А–Є–љ—Ж–Є–њ–Њ–≤ —Д–Є—А–Љ—Л –њ–Њ–і –і–∞–≤–ї–µ–љ–Є–µ–Љ –≤–љ–µ—И–љ–µ–є —Б—А–µ–і—Л;

- –≤—Л—П–≤–ї–µ–љ–Є–µ –Ї—Г–ї—М—В—Г—А—Л —Д–Є—А–Љ—Л.

–Э–µ–Ї–Њ—В–Њ—А—Л–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є –љ–µ –Ј–∞–±–Њ—В—П—В—Б—П –Њ –≤—Л–±–Њ—А–µ –Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є –Љ–Є—Б—Б–Є–Є —Б–≤–Њ–µ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Ф–ї—П –љ–Є—Е —Н—В–∞ –Љ–Є—Б¬≠—Б–Є—П –Ї–∞–ґ–µ—В—Б—П –Њ—З–µ–≤–Є–і–љ–Њ–є вАУ –њ–Њ–ї—Г—З–µ–љ–Є–µ –њ—А–Є–±—Л–ї–Є. –Э–Њ –µ—Б–ї–Є —В—Й–∞—В–µ–ї—М–љ–Њ –Њ–±–і—Г–Љ–∞—В—М —Н—В–Њ—В –≤–Њ–њ—А–Њ—Б, —В–Њ, –љ–µ—Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –≤—Л–±–Њ—А–∞ –њ—А–Є–±—Л–ї–Є –≤ –Ї–∞—З–µ—Б—В–≤–µ –Њ–±—Й–µ–є –Љ–Є—Б—Б–Є–Є —Б—В–∞–љ–Њ–≤–Є—В—Б—П —П—Б–љ—Л–Љ, —Е–Њ—В—П, –љ–µ—Б–Њ–Љ–љ–µ–љ–љ–Њ, –Њ–љ–∞ —П–≤–ї—П–µ—В—Б—П —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–є —Ж–µ–ї—М—О.

–¶–µ–ї–Є –±—Г–і—Г—В –Ј–љ–∞—З–Є–Љ–Њ–є —З–∞—Б—В—М—О –њ—А–Њ—Ж–µ—Б—Б–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Њ–љ–Є –њ—А–∞–≤–Є–ї—М–љ–Њ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л, –Є–Ј–≤–µ—Б—В–љ—Л —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ –Є –њ—А–Є–љ—П—В—Л –Є–Љ–Є –Ї –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О. –Я—А–Њ—Ж–µ—Б—Б —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –±—Г–і–µ—В —Г—Б–њ–µ—И–љ—Л–Љ –≤ —В–Њ–є —Б—В–µ–њ–µ–љ–Є, –≤ –Ї–∞–Ї–Њ–є –≤—Л—Б—И–µ–µ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ —Г—З–∞—Б—В–≤—Г–µ—В –≤ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є —Ж–µ–ї–µ–є –Є –≤ –Ї–∞–Ї–Њ–є –Љ–µ—А–µ —Н—В–Є —Ж–µ–ї–Є –Њ—В—А–∞–ґ–∞—О—В —Ж–µ–љ–љ–Њ—Б—В–Є —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞ –Є —А–µ–∞–ї–Є–Є —Д–Є—А–Љ—Л.

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Љ–Є—Б—Б–Є–Є –Є —Ж–µ–ї–µ–є —Д–Є—А–Љ—Л –њ—А–Є–≤–Њ–і–Є—В –Ї —В–Њ–Љ—Г, —З—В–Њ —Б—В–∞–љ–Њ–≤–Є—В—Б—П —П—Б–љ—Л–Љ, –Ј–∞—З–µ–Љ —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А—Г–µ—В —Д–Є—А–Љ–∞ –Є –Ї —З–µ–Љ—Г –Њ–љ–∞ —Б—В—А–µ–Љ–Є—В—Б—П. –Ч–љ–∞—П —Н—В–Њ, –Љ–Њ–ґ–љ–Њ –≤–µ—А–љ–µ–µ –≤—Л–±—А–∞—В—М —Б—В—А–∞—В–µ–≥–Є—О –њ–Њ–≤–µ–і–µ–љ–Є—П.

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —Б–ї–µ–і—Г—О—Й–Є—Е —Д—Г–љ–Ї—Ж–Є–є:

–∞) –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Ж–µ–ї–µ–є —Д–Є—А–Љ—Л —Б —Г—З–µ—В–Њ–Љ —А—Л–љ–Њ—З–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є;

–±) –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—А–µ–і—Б—В–≤ –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Н—В–Є—Е —Ж–µ–ї–µ–є;

–≤) —Б–µ–≥–Љ–µ–љ—В–∞—Ж–Є—П, —В–Њ –µ—Б—В—М —А–∞–Ј–і–µ–ї–µ–љ–Є–µ –Њ–±—Й–µ–є —Ж–µ–ї–Є –љ–∞ –њ–Њ–і—Ж–µ–ї–Є;

–≥) —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л—Е –њ–ї–∞–љ–Њ–≤ –Є –њ—А–Њ–≥—А–∞–Љ–Љ.

–Т—Б–µ –≤–Є–і—Л –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ—Л. –Ы—О–±–Њ–є –Љ–µ–љ–µ–і–ґ–µ—А –≤—Л–њ–Њ–ї–љ—П–µ—В –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ—Л–µ —Д—Г–љ–Ї—Ж–Є–Є, —А—Г–Ї–Њ–≤–Њ–і–Є—В –њ–µ—А—Б–Њ–љ–∞–ї–Њ–Љ, —Г—З–∞—Б—В–≤—Г–µ—В –≤ –≤—Л–±–Њ—А–µ —Ж–µ–ї–µ–є —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є —Б—А–µ–і—Б—В–≤ –µ–µ –і–Њ—Б—В–Є–ґ–µ–љ–Є—П. –Ф–Є—А–µ–Ї—В–Њ—А –Љ–∞–ї–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є —В–µ–Љ –±–Њ–ї–µ–µ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М —Б–∞–Љ –≤—Л–њ–Њ–ї–љ—П–µ—В –≤—Б–µ –Є–ї–Є –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Д—Г–љ–Ї—Ж–Є–є. –Ы–Є—И—М —Б —Г–≤–µ–ї–Є—З–µ–љ–Є–µ–Љ —А–∞–Ј–Љ–µ—А–Њ–≤ —Д–Є—А–Љ—Л –њ–Њ—П–≤–ї—П–µ—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Ї—А–µ–њ–Є—В—М –Є—Е –Ј–∞ —А–∞–Ј–љ—Л–Љ–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ–Є –Є–ї–Є –Њ—В–і–µ–ї–∞–Љ–Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П. –Ю–і–љ–∞–Ї–Њ –≤–Њ –≤—Б–µ—Е —Б–ї—Г—З–∞—П—Е —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ —А–∞–Ј–ї–Є—З–∞—В—М –Є –∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М –≤–Є–і—Л –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –і–ї—П –љ–Є—Е —Е–∞—А–∞–Ї—В–µ—А–љ—Л –Њ—Б–Њ–±—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Є –Љ–µ—В–Њ–і—Л —Г–њ—А–∞–≤–ї–µ–љ–Є—П, –љ–∞–≤—Л–Ї–Є –Є –њ—А–Є–µ–Љ—Л.

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В - –Њ—Б–љ–Њ–≤–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ. –£—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —Ж–µ–ї–µ–є —А–∞–Ј–≤–Є—В–Є—П –Є —Б—А–µ–і—Б—В–≤ –Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –Њ–њ—А–µ–і–µ–ї—П–µ—В –Ј–∞–і–∞—З–Є –≤—Б–µ—Е –≤–Є–і–Њ–≤ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞.

–Ь–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М –Њ—Б–љ–Њ–≤–љ—Л–µ –њ—А–Є–љ—Ж–Є–њ—Л –Є —В–µ–љ–і–µ–љ—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ–Є –≤ —Б–Њ–≤—А–µ–Љ–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е.

1. –†–∞–Ј–і–µ–ї–µ–љ–Є–µ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ (—Д—Г–љ–Ї—Ж–Є—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–∞) –Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ (–Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є—П –і–Є—А–µ–Ї—В–Њ—А–∞, –њ—А–∞–≤–ї–µ–љ–Є—П, –Љ–µ–љ–µ–і–ґ–µ—А–∞). –°–Њ–≥–ї–∞—Б–љ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤—Г, –≤ –∞–Ї—Ж–Є–Њ–љ–µ—А–љ–Њ–Љ –Њ–±—Й–µ—Б—В–≤–µ —В–Њ–ї—М–Ї–Њ —Б–Њ–±—А–∞–љ–Є–µ –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤-—Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤ –Љ–Њ–ґ–µ—В –њ—А–Є–љ–Є–Љ–∞—В—М —А–µ—И–µ–љ–Є—П –Њ–± –Є–Ј–Љ–µ–љ–µ–љ–Є–Є —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞, –њ—А–Њ–і–∞–ґ–µ, –њ–Њ–Ї—Г–њ–Ї–µ, —Б–і–∞—З–µ –≤ –∞—А–µ–љ–і—Г –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–µ–≥–Њ (–±–Њ–ї–µ–µ 10% –Њ–±—Й–Є—Е –∞–Ї—В–Є–≤–Њ–≤) –Є–Љ—Г—Й–µ—Б—В–≤–∞, —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–Є –њ—А–Є–±—Л–ї–Є (–њ–Њ—Б–ї–µ —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–Њ–≤), —Н–Љ–Є—Б—Б–Є–Є —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥, —А–µ–Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є–є, –Њ—В–Ї—А—Л—В–Є–Є –Є –Ј–∞–Ї—А—Л—В–Є–Є —Д–Є–ї–Є–∞–ї–Њ–≤ –Є —В.–і. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї (–≤ —В–Њ–Љ —З–Є—Б–ї–µ —Д–Њ–љ–і –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞) –љ–µ –≤–њ—А–∞–≤–µ –≤–Љ–µ—И–Є–≤–∞—В—М—Б—П –≤ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ (–≤—Л–±–Њ—А –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤, —Б–±—Л—В –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –љ–∞–±–Њ—А –Є —Г–≤–Њ–ї—М–љ–µ–љ–Є–µ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Є —В.–і.). –Р—А–µ–љ–і–Њ–і–∞—В–µ–ї—М —Б–ї–µ–і–Є—В –Ј–∞ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ–Љ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б–≤–Њ–µ–≥–Њ –Є–Љ—Г—Й–µ—Б—В–≤–∞, —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ–Љ –∞–Ї—В–Є–≤–Њ–≤ –Є –њ–∞—Б—Б–Є–≤–Њ–≤, –њ—А–Є–±—Л–ї–µ–є –Є —Г–±—Л—В–Ї–Њ–≤, –≤–љ–µ—Б–µ–љ–Є–µ–Љ –∞—А–µ–љ–і–љ–Њ–є –њ–ї–∞—В—Л, –љ–Њ –љ–µ –Љ–Њ–ґ–µ—В —Г–Ї–∞–Ј—Л–≤–∞—В—М –∞—А–µ–љ–і–∞—В–Њ—А—Г —Г—Б–ї–Њ–≤–Є—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –і–Њ—Е–Њ–і–Њ–≤.

2. –Ю—Б–љ–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П —Б—В–∞–љ–Њ–≤–Є—В—Б—П –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –і–Њ—Е–Њ–і–Њ–≤ –Є —А–∞—Б—Е–Њ–і–Њ–≤, –≤–љ–Є–Љ–∞–љ–Є–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є –њ–µ—А–µ–Љ–µ—Й–∞–µ—В—Б—П –Є–Ј —Б–љ–∞–±–ґ–µ–љ—З–µ—Б–Ї–Њ-–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-—Б–±—Л—В–Њ–≤—Г—О —Б—Д–µ—А—Г.

–Т —Г—Б–ї–Њ–≤–Є—П—Е –Ї—А–Є–Ј–Є—Б–∞ –Є–ї–Є –њ–Њ—Б—В–Њ—П–љ–љ–Њ–≥–Њ —А–Є—Б–Ї–∞ —А–∞–Ј–≤–Є—В–Є—П —В–∞–Ї–Њ–≤–Њ–≥–Њ, —Б—А–µ–і—Б—В–≤–∞ –Љ–Њ–ґ–љ–Њ –≤–Ї–ї–∞–і—Л–≤–∞—В—М –ї–Є—И—М –≤ –љ–∞–Є–±–Њ–ї–µ–µ –љ–∞–і–µ–ґ–љ—Л–µ –Є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л, –Ї–Њ—В–Њ—А—Л–µ –љ–µ —В–Њ–ї—М–Ї–Њ –Њ–±–µ—Б–њ–µ—З–∞—В –Ј–∞–і–∞–љ–љ—Л–є —Г—А–Њ–≤–µ–љ—М –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є, –љ–Њ –Є —Г–Ї—А–µ–њ—П—В —А—Л–љ–Њ—З–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є —Д–Є—А–Љ—Л. –Т—Л—Б–Њ–Ї–Є–є —Г—А–Њ–≤–µ–љ—М —А–Є—Б–Ї–∞ (–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ–ґ–Є–і–∞–µ–Љ–Њ–є –≤—Л—А—Г—З–Ї–Є –Њ—В –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Ж–µ–љ –љ–∞ —А–µ—Б—Г—А—Б—Л, —Б—Б—Г–і–љ–Њ–≥–Њ –њ—А–Њ—Ж–µ–љ—В–∞, —В–µ–Љ–њ–Њ–≤ –Є–љ—Д–ї—П—Ж–Є–Є, –≤–∞–ї—О—В–љ–Њ–≥–Њ –Ї—Г—А—Б–∞ –Є –і—А—Г–≥–Є—Е –љ–µ–Ј–∞–≤–Є—Б—П—Й–Є—Е –Њ—В –њ—А–µ–і–њ—А–Є—П—В–Є—П —Д–∞–Ї—В–Њ—А–Њ–≤) –Љ–Њ–ґ–µ—В –±—Л—В—М –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–љ –њ–Њ–≤—Л—И–µ–љ–љ–Њ–є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М—О –≤–ї–Њ–ґ–µ–љ–Є–є. –Ф–ї—П –µ–µ –Њ—Ж–µ–љ–Ї–Є –≤ –њ–µ—А–≤–Њ–Љ –њ—А–Є–±–ї–Є–ґ–µ–љ–Є–Є –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є –Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є–є (–Ъ–Ю–Ъ)1:

–Ю—Ж–µ–љ–Ї–∞ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ —Б—З–µ—В–µ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г–µ—В —А–µ–Ј—Г–ї—М—В–∞—В–Є–≤–љ–Њ—Б—В—М –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ –≤ —Ж–µ–ї–Њ–Љ. –Ю–љ–∞ –≤–Ї–ї—О—З–∞–µ—В —З–µ—В—Л—А–µ –Њ—Б–љ–Њ–≤–љ—Л—Е —Н—В–∞–њ–∞:

- –Є—Б—З–Є—Б–ї–µ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤;

- –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —В—А–µ–±—Г–µ–Љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є (–Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є–є);

- –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є–µ –µ–ґ–µ–≥–Њ–і–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ —Б —Г—З–µ—В–Њ–Љ –Є–Ј–љ–Њ—Б–∞ –∞–Ї—В–Є–≤–Њ–≤;

- –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—А–Њ–Ї–∞ –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є –Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є–є –Є –µ–≥–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П –љ–Њ—А–Љ–∞—В–Є–≤—Г.

3. –†–∞–Ј–і–µ–ї–µ–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Є –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ. –Я–µ—А–≤—Л–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М (—Б–Њ–≤–µ—В –і–Є—А–µ–Ї—В–Њ—А–Њ–≤) –Є —И—В–∞–± (–Ї–Њ–љ—Б—Г–ї—М—В–∞—В–Є–≤–љ—Л–є —Б–Њ–≤–µ—В, –љ–µ –Є–Љ–µ—О—Й–Є–є –њ—А–∞–≤–∞ –і–∞–≤–∞—В—М –њ—А—П–Љ—Л–µ —Г–Ї–∞–Ј–∞–љ–Є—П –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П–Љ), –≤—В–Њ—А—Л–µ -–њ—А–∞–≤–ї–µ–љ–Є–µ, –і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г, –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Є —Б–±—Л—В—Г –Є —В.–і., –њ–Њ–і—З–Є–љ–µ–љ–љ—Л–µ –Є–Љ –Њ—В–і–µ–ї—Л —Г–њ—А–∞–≤–ї–µ–љ–Є—П.

–Ъ —З–Є—Б–ї—Г –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –Њ—В–љ–Њ—Б–Є—В—Б—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Њ–±—Й–Є—Е —Ж–µ–ї–µ–є –љ–∞ –Њ—Б–љ–Њ–≤–µ –∞–љ–∞–ї–Є–Ј–∞ –Є –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є—П —А—Л–љ–Њ—З–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є —Д–Є—А–Љ—Л, —Г—В–≤–µ—А–ґ–і–µ–љ–Є–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е –њ–ї–∞–љ–Њ–≤ –Є –њ—А–Њ–≥—А–∞–Љ–Љ, —Б—В—А—Г–Ї—В—Г—А—Л —Г–њ—А–∞–≤–ї–µ–љ–Є—П, –Ї–Њ–љ—Ж–µ–њ—Ж–Є–Є –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞, –Њ—Б–љ–Њ–≤–љ—Л—Е –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є –Э–Ш–Ю–Ъ–†. –†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Ї–∞–і—А–Њ–≤–Њ–є, —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–є, —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є, –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є, –Ј–∞–Ї—Г–њ–Њ—З–љ–Њ–є –Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є (—З—В–Њ –Є –Ї–∞–Ї –≤—Л–њ—Г—Б–Ї–∞—В—М) –њ–Њ–ї–Є—В–Є–Ї–Є, –Ї–Њ–Њ—А–і–Є–љ–∞—Ж–Є—П —А–∞–±–Њ—В—Л —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –µ–і–Є–љ–Є—Ж –Є —Б–ї—Г–ґ–± —Г–њ—А–∞–≤–ї–µ–љ–Є—П, –њ–Њ–і–±–Њ—А –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –њ–Њ–і—З–Є–љ–µ–љ–љ—Л—Е —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤. –Т–Љ–µ—И–∞—В–µ–ї—М—Б—В–≤–Њ –≥–µ–љ–µ—А–∞–ї—М–љ–Њ–≥–Њ –і–Є—А–µ–Ї—В–Њ—А–∞ –≤ –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є, –Ј–∞–њ–∞—Б–∞–Љ–Є, –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–µ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є–µ –љ–µ–њ—А–Є–µ–Љ–ї–µ–Љ–Њ –≤ —А—Л–љ–Њ—З–љ–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ.

–£–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ –≤–Ї–ї—О—З–∞–µ—В –Ї–Њ–љ—В—А–Њ–ї—М –Ј–∞ —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Є–Љ—Г—Й–µ—Б—В–≤–∞, –∞–Ї—В–Є–≤–∞–Љ–Є –Є —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ–Љ –њ—А–Є–±—Л–ї–Є, –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞ –Є –Њ–±–љ–Њ–≤–ї–µ–љ–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –Я—А–Є —Н—В–Њ–Љ —Д—Г–љ–Ї—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П –≤ —И—В–∞–±-–Ї–≤–∞—А—В–Є—А–µ –Ї–Њ—А–њ–Њ—А–∞—Ж–Є–Є, –∞ –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П - –Њ—Б—В–∞–µ—В—Б—П –љ–∞ –Ј–∞–≤–Њ–і–µ, –њ–µ—А–µ–і–∞–µ—В—Б—П –≤ –љ–Є–Ј–Њ–≤—Л–µ —П—З–µ–є–Ї–Є, –≤ —Ж–µ—Е–∞, –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ—Л–µ –±—А–Є–≥–∞–і—Л –Є –і—А—Г–≥–Є–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П. –Т —Н—В–Њ–Љ –љ–µ—В —А–∞–Ј–ї–Є—З–Є—П –Љ–µ–ґ–і—Г –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–Љ–Є –Є —П–њ–Њ–љ—Б–Ї–Є–Љ–Є —Д–Є—А–Љ–∞–Љ–Є. –Э–Є–Ј–Њ–≤—Л–µ —П—З–µ–є–Ї–Є —Б—В–∞–ї–Є —Б–∞–Љ–Є –Ј–∞–Ї–∞–Ј—Л–≤–∞—В—М –Љ–∞—В–µ—А–Є–∞–ї—Л, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М –Є –Њ—В–≥—А—Г–ґ–∞—В—М –њ—А–Њ–і—Г–Ї—Ж–Є—О. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤ –°–®–Р, –љ–∞–њ—А–Є–Љ–µ—А, –Ї–Њ—А–њ–Њ—А–∞—Ж–Є–Є —Б–Њ–Ї—А–∞—В–Є–ї–Є 25% —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ –њ–µ—А—Б–Њ–љ–∞–ї–∞1.

–£—Б–Є–ї–Є–≤–∞–µ—В—Б—П —А–Њ–ї—М —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –≤ –≤—Л—А–∞–±–Њ—В–Ї–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є. –Т —Г—Б–ї–Њ–≤–Є—П—Е –Ї–Њ–Љ–њ—М—О—В–µ—А–Є–Ј–∞—Ж–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–ї—Г–ґ–±–∞ –Њ–±—К–µ–і–Є–љ—П–µ—В—Б—П —Б –±—Г—Е–≥–∞–ї—В–µ—А–Є–µ–є. –Я—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ-–≤—Л—З–Є—Б–ї–Є—В–µ–ї—М–љ–Њ–є —В–µ—Е–љ–Є–Ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –≤–Њ–Ј—А–Њ—Б—И–Є–µ –Њ–±—К–µ–Љ—Л —А–∞–±–Њ—В –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є –љ–∞—З–Є–љ–∞—О—В —В–Њ—А–Љ–Њ–Ј–Є—В—М –≤—Б—О —А–∞–±–Њ—В—Г —Д–Є—А–Љ—Л. –Т —А–∞–Ј–≤–Є—В—Л—Е —Б—В—А–∞–љ–∞—Е 92 % —Д–Є—А–Љ –Њ—В–Ї–∞–Ј–∞–ї–Є—Б—М –Њ—В —А—Г—З–љ–Њ–є –≤—Л–њ–Є—Б–Ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є, —А–∞—Б—З–µ—В–Њ–≤ –Є —В.–њ. –Я–Њ —Б—Г—Й–µ—Б—В–≤—Г, –≤–љ–µ–і—А—П–µ—В—Б—П –њ–Њ–ї–љ–∞—П –Ї–Њ–Љ–њ—М—О—В–µ—А–Є–Ј–∞—Ж–Є—П —Н—В–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –Ю—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —В–∞–Ї–ґ–µ —А–∞–Ј–і–µ–ї–µ–љ–Є–µ –Ј–∞–і–∞—З –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ–Њ–є (–љ–∞ 5 –ї–µ—В –Є –±–Њ–ї–µ–µ) –Є —В–µ–Ї—Г—Й–µ–є (–љ–∞ 1-3 –≥–Њ–і–∞) –Љ–∞–Ї—Б–Є–Љ–Є–Ј–∞—Ж–Є–Є –њ—А–Є–±—Л–ї–Є2.

–Ъ —З–Є—Б–ї—Г –Љ–µ—В–Њ–і–Њ–≤ –њ–Њ–≤—Л—И–µ–љ–Є—П —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –≤ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–µ –Њ—В–љ–Њ—Б—П—В—Б—П —А–∞–Ј–≤–Є—В–Є–µ –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Л —Б–±—Л—В–∞ –Є —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —Б–љ–Є–ґ–µ–љ–Є–µ —Б–µ—А–Є–є–љ–Њ—Б—В–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ (–њ—А–Є –≤—Л—Б–Њ–Ї–Њ–є —Г–љ–Є—Д–Є–Ї–∞—Ж–Є–Є —Г–Ј–ї–Њ–≤, –і–µ—В–∞–ї–µ–є, —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤). –Ф–µ—Ж–µ–љ—В—А–∞–ї–Є–Ј–∞—Ж–Є—П —Г–њ—А–∞–≤–ї–µ–љ–Є—П (–њ—А–Є —Б–Њ–Ј–і–∞–љ–Є–Є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л), —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–µ —Б–Њ–і–µ–є—Б—В–≤–Є–µ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞–Љ (–љ–∞ –Њ—Б–љ–Њ–≤–µ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е —Б–≤—П–Ј–µ–є), –≤—Л–і–µ–ї–µ–љ–Є–µ —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –µ–і–Є–љ–Є—Ж –≤ –і–Њ—З–µ—А–љ–Є–µ –Љ–∞–ї—Л–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є —В.–і.

4. –Ь–љ–Њ–≥–Њ–Њ–±—А–∞–Ј–Є–µ —Б—В—А–∞—В–µ–≥–Є–є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А—Л–љ–Њ—З–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є —Д–Є—А–Љ—Л –Є —Б—Д–µ—А –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –≥–і–µ –Њ–љ–∞ –Љ–Њ–ґ–µ—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ —Г—Б–њ–µ—Е. –Ґ–∞–Ї, –Ј–∞–≤–Њ–і "–Ш–Љ–њ—Г–ї—М—Б" –≤ –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–µ –≤ –Њ—Б–љ–Њ–≤—Г —Б–≤–Њ–µ–є —Б—В—А–∞—В–µ–≥–Є–Є –њ–Њ–ї–Њ–ґ–Є–ї –њ–µ—А–µ—Е–Њ–і –Њ—В –≤–Њ–µ–љ–љ–Њ–є –Ї –љ–∞—Г–Ї–Њ–µ–Љ–Ї–Њ–є –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Т 1993 –≥. –љ–µ –і–Њ–ґ–Є–і–∞—П—Б—М –Њ–±—Й–Є—Е –њ—А–Њ–≥—А–∞–Љ–Љ –Ї–Њ–љ–≤–µ—А—Б–Є–Є, –Њ–љ –Њ—Б–≤–Њ–Є–ї –≤—Л–њ—Г—Б–Ї, –∞ –≤ 1995 –≥. - –Љ–∞—Б—Б–Њ–≤–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –Љ–Є–Ї—А–Њ–≤–Њ–ї–љ–Њ–≤—Л—Е –њ–µ—З–µ–є –њ–Њ —Ж–µ–љ–µ –≤ 5-10 —А–∞–Ј –љ–Є–ґ–µ –Є–Љ–њ–Њ—А—В–љ—Л—Е. –Р–ї—В–∞–є—Б–Ї–Є–є –Ї–∞—А—В–Њ–љ–љ–Њ-—А—Г–±–µ—А–Њ–Є–і–љ—Л–є –Ј–∞–≤–Њ–і —Б—В–Њ–ї–Ї–љ—Г–ї—Б—П —Б –Є–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–µ–є - —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —Б–њ—А–Њ—Б–∞ –љ–∞ —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л –Є –Њ–±–Є–ї–Є–µ –њ–Њ—Б—А–µ–і–љ–Є–Ї–Њ–≤, –Ј–∞–±–Є—А–∞—О—Й–Є—Е –Њ—Б–љ–Њ–≤–љ—Г—О —З–∞—Б—В—М –њ—А–Є–±—Л–ї–Є. –Ю–љ –і–Њ–±–Є–ї—Б—П —Г—Б–њ–µ—Е–∞, –≤—Л–і–≤–Є–љ—Г–≤ –≤ –Ї–∞—З–µ—Б—В–≤–µ –≥–ї–∞–≤–љ–Њ–є —Ж–µ–ї–Є –њ—А—П–Љ—Л–µ –њ–Њ—Б—В–∞–≤–Ї–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –њ–Њ –±–∞—А—В–µ—А—Г –Є –Ј–∞ —А—Г–±–µ–ґ.

5. –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–∞ –Ї—А—Г–њ–љ–Њ–≥–Њ –Є –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. 80-–µ –≥–Њ–і—Л XX –≤–µ–Ї–∞ —Б—В–∞–ї–Є –≤–Њ –≤—Б–µ–Љ –Љ–Є—А–µ –њ–µ—А–Є–Њ–і–Њ–Љ –≤–Њ–Ј—А–Њ–ґ–і–µ–љ–Є—П –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. –°—В–∞–ї–Њ –Њ—З–µ–≤–Є–і–љ—Л–Љ, —З—В–Њ —В–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –љ–∞—И–µ–є –њ–Њ–ї–Є—В—Н–Ї–Њ–љ–Њ–Љ–Є–Є –Њ –Ј–∞–Љ–µ–љ–µ –Љ–µ–ї–Ї–Є—Е –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –Ї–Њ—А–њ–Њ—А–∞—Ж–Є—П–Љ–Є –њ–Њ –Љ–µ—А–µ –Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Њ–Ї–∞–Ј–∞–ї–Є—Б—М —Б–њ—А–∞–≤–µ–і–ї–Є–≤—Л–Љ–Є –ї–Є—И—М –і–ї—П –Ї–Њ–љ—Ж–∞ XIX - –љ–∞—З–∞–ї–∞ XX –≤–µ–Ї–∞1.

–Ю—В–Љ–µ—В–Є–Љ, —З—В–Њ –Љ–∞–ї—Л–є –±–Є–Ј–љ–µ—Б –Є–Љ–µ–µ—В —А—П–і —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤:

–∞) –Њ–љ –Њ—В–Ї—А—Л–≤–∞–µ—В –±–Њ–ї—М—И–Є–µ –њ—А–Њ—Б—В–Њ—А—Л –і–ї—П —Б–∞–Љ–Њ–≤—Л—А–∞–ґ–µ–љ–Є—П –ї–Є—З–љ–Њ—Б—В–Є. –Ъ–ї–∞—Б—Б–Є—З–µ—Б–Ї–Є–Љ –њ—А–Є–Љ–µ—А–Њ–Љ —Б—В–∞–ї–Њ —Б–Њ–Ј–і–∞–љ–Є–µ –њ–µ—А—Б–Њ–љ–∞–ї—М–љ–Њ–є –≠–Т–Ь. –Ъ–∞–Ї –Є–Ј–≤–µ—Б—В–љ–Њ, –љ–∞ –Ч–∞–њ–∞–і–µ –і–≤–∞ –Љ–Њ–ї–Њ–і—Л—Е –Є–љ–ґ–µ–љ–µ—А–∞ –≤—Л–љ—Г–ґ–і–µ–љ—Л –±—Л–ї–Є —Г–є—В–Є –Є–Ј –Њ–і–љ–Њ–є –Є–Ј –≤–µ–і—Г—Й–Є—Е –≤ –і–∞–љ–љ–Њ–є –Њ–±–ї–∞—Б—В–Є —Д–Є—А–Љ, —И–µ–і—И–µ–є –≤ —В–Њ –≤—А–µ–Љ—П –њ–Њ –њ—Г—В–Є —Г–≤–µ–ї–Є—З–µ–љ–Є—П —А–∞–Ј–Љ–µ—А–Њ–≤ –≠–Т–Ь –Є –љ–µ –њ–Њ–і–і–µ—А–ґ–∞–≤—И–µ–є –Є–і–µ—О —Б–Њ–Ј–і–∞–љ–Є—П –Љ–Є–Ї—А–Њ–≠–Т–Ь. –£–≤–Њ–ї–Є–≤—И–Є—Б—М, –Њ–љ–Є –≤–Ј—П–ї–Є –Ї—А–µ–і–Є—В –Є, —А–∞–±–Њ—В–∞—П –њ–Њ 14-15 —З–∞—Б–Њ–≤ –≤ —Б—Г—В–Ї–Є, –≤–Љ–µ—Б—В–µ —Б —В—А–µ–Љ—П –Љ–µ—Е–∞–љ–Є–Ї–∞–Љ–Є —Б–Њ–Ј–і–∞–ї–Є –≤ –љ–µ–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е –њ–µ—А—Б–Њ–љ–∞–ї—М–љ—Г—О –≠–Т–Ь. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Є—Е —Б–Њ–±—Б—В–≤–µ–љ–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ—Б—В–Є–≥–ї–∞ –Њ–±–Њ—А–Њ—В–∞ –≤ 7 –Љ–ї—А–і. –і–Њ–ї–ї–∞—А–Њ–≤;

–±) —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В —Б–љ–Є–ґ–µ–љ–Є—О —Н–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–є –љ–∞–≥—А—Г–Ј–Ї–Є;

–≤) —Б–љ–Є–ґ–∞–µ—В —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–µ —А–∞—Б—Е–Њ–і—Л –Є –і—А.

–Ф–ї—П 90-—Е –≥–Њ–і–Њ–≤ —Е–∞—А–∞–Ї—В–µ—А–љ–Њ, —З—В–Њ —А–∞–Ј–≤–Є—В–Є–µ –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –љ–µ –≤–µ–і–µ—В –Ї —Г–Љ–µ–љ—М—И–µ–љ–Є—О —А–Њ–ї–Є –Ї—А—Г–њ–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞: –Ї–∞–ґ–і—Л–є –Є–Ј –љ–Є—Е –Є–Љ–µ–µ—В —Б–≤–Њ—О –љ–Є—И—Г. –Т —Н—В–Њ–Љ –њ–ї–∞–љ–µ, –Ї–∞–Ї —П —Б—З–Є—В–∞—О, —Б–ї–µ–і—Г–µ—В –Ї—А–Є—В–Є—З–µ—Б–Ї–Є –Њ—В–љ–µ—Б—В–Є—Б—М –Ї –Љ–µ—В–Њ–і–∞–Љ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–Є–≤–∞—В–Є–Ј–∞—Ж–Є–Є –≤ –†–Њ—Б—Б–Є–Є, –њ—А–Є–≤–µ–і—И–µ–є –Ї –і–µ–ї–µ–љ–Є—О –Ї—А—Г–њ–љ—Л—Е –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤ –љ–∞ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–µ —З–∞—Б—В–Є, —А–∞–Ј—А—Г—И–µ–љ–Є—О –љ–∞—Г–Ї–Њ–µ–Љ–Ї–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞.

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ —Г—З–Є—В—Л–≤–∞–µ—В —А–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –≤–Є–і—Л –Ї–Њ–Њ–њ–µ—А–∞—Ж–Є–Є, –Љ–∞–ї–Њ–≥–Њ –Є –Ї—А—Г–њ–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. –Т–Њ-–њ–µ—А–≤—Л—Е, —Н—В–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–∞—П —Б–µ—В—М, —В–Њ –µ—Б—В—М –Њ–±—К–µ–і–Є–љ–µ–љ–Є–µ –±–Њ–ї—М—И–Њ–≥–Њ —З–Є—Б–ї–∞ –Љ–∞–ї—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є –і–ї—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–є –Ї–Њ–љ–µ—З–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Ї–Њ—В–Њ—А—Г—О –љ–µ –њ–Њ–і —Б–Є–ї—Г –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є –Њ–і–љ–Њ–Љ—Г –Љ–∞–ї–Њ–Љ—Г –њ—А–µ–і–њ—А–Є—П—В–Є—О (–љ–∞–њ—А–Є–Љ–µ—А, –Њ–±—К–µ–і–Є–љ–µ–љ–Є–µ —А—П–і–∞ —Д–Є—А–Љ –Я–µ—В–µ—А–±—Г—А–≥–∞ –і–ї—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ї–Њ–Љ–њ—М—О—В–µ—А–Њ–≤). –Ч–∞–Ї–ї—О—З–∞–µ—В—Б—П —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ, —А–∞–Ј–і–µ–ї—П—О—В—Б—П —Д—Г–љ–Ї—Ж–Є–Є –Љ–µ–ґ–і—Г —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ–Є, –Ї–∞–ґ–і—Л–є —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г–µ—В—Б—П –љ–∞ —В–Њ–Љ –≤–Є–і–µ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В –≤—Л–њ–Њ–ї–љ–Є—В—М –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ.

–Т–Њ-–≤—В–Њ—А—Л—Е, —Б–ї–µ–і—Г–µ—В –≤—Л–і–µ–ї–Є—В—М —Д—А–∞–љ—З–∞–є–Ј–Є–љ–≥ - —Б–Є—Б—В–µ–Љ—Г —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–∞ –Ї—А—Г–њ–љ–Њ–≥–Њ –Є –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞, –њ—А–Є –Ї–Њ—В–Њ—А–Њ–є –Ї—А—Г–њ–љ–∞—П —Д–Є—А–Љ–∞ –Є–Љ–µ–µ—В –і–Њ–≥–Њ–≤–Њ—А—Л —Б –±–Њ–ї—М—И–Є–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ–Љ (–і–Њ 3 —В—Л—Б—П—З) –Љ–∞–ї—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –Я—А–Є —Н—В–Њ–Љ –Ї—А—Г–њ–љ–∞—П –Ї–Њ—А–њ–Њ—А–∞—Ж–Є—П –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В —Б–≤–Њ–є —В–Њ–≤–∞—А–љ—Л–є –Ј–љ–∞–Ї (–Ї –њ—А–Є–Љ–µ—А—Г, –≤ –†–Њ—Б—Б–Є–Є - —Д–Є—А–Љ–∞–Љ, —А–∞–±–Њ—В–∞—О—Й–Є–Љ –њ–Њ–і –Љ–∞—А–Ї–Њ–є "–Ф–Њ–Ї–∞-–њ–Є—Ж—Ж–∞" –Є–ї–Є "–Ф–Њ–Ї–∞-—Е–ї–µ–±"), –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В —Б–≤–Њ—О —В–µ—Е–љ–Њ–ї–Њ–≥–Є—О –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –≤–µ–і–µ—В –Њ–±—Г—З–µ–љ–Є–µ –Ї–∞–і—А–Њ–≤, –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ—В –Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є1.

–Т—Л–±–Њ—А —Б—В—А–∞—В–µ–≥–Є–Є –Ј–∞–≤–Є—Б–Є—В –Њ—В —Б—В–µ–њ–µ–љ–Є –љ–∞—Б—Л—Й–µ–љ–Є—П —А—Л–љ–Ї–∞, –∞ —В–∞–Ї–ґ–µ –Њ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є'–њ—А–µ–і–њ—А–Є—П—В–Є—П –Њ–±–љ–Њ–≤–Є—В—М —Б–≤–Њ–є –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В. –Т —Б–≤—П–Ј–Є —Б —В–µ–Љ, —З—В–Њ –њ—А–µ–і–њ—А–Є—П—В–Є–µ, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, —А–∞–Ј–≤–Њ—А–∞—З–Є–≤–∞–µ—В —Б–≤–Њ—О –і–µ—П—В–µ–ї—М¬≠–љ–Њ—Б—В—М –≤ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Ј–Њ–љ–∞—Е —Е–Њ–Ј—П–є—Б—В–≤–Њ–≤–∞–љ–Є—П (–°–Ч–•), –Њ–љ–Є —З–∞—Й–µ –≤—Б–µ–≥–Њ –њ—А–Є–±–µ–≥–∞—О—В –Ї –Ї–Њ–Љ–±–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є —Б—В—А–∞—В–µ–≥–Є—П–Љ–Є.

–Я–Њ—Б–ї–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є —Б—В—А–∞—В–µ–≥–Є–Є –Є–і–µ—В –Ї–Њ–љ—В—А–Њ–ї—М, –Є –њ—А–Њ—Ж–µ—Б—Б –њ–Њ–≤—В–Њ—А—П–µ—В—Б—П —Б–љ–Њ–≤–∞, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—П –љ–µ–њ—А–µ—А—Л–≤–љ–Њ—Б—В—М —Б—В—А–∞—В–µ¬≠–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є—П.

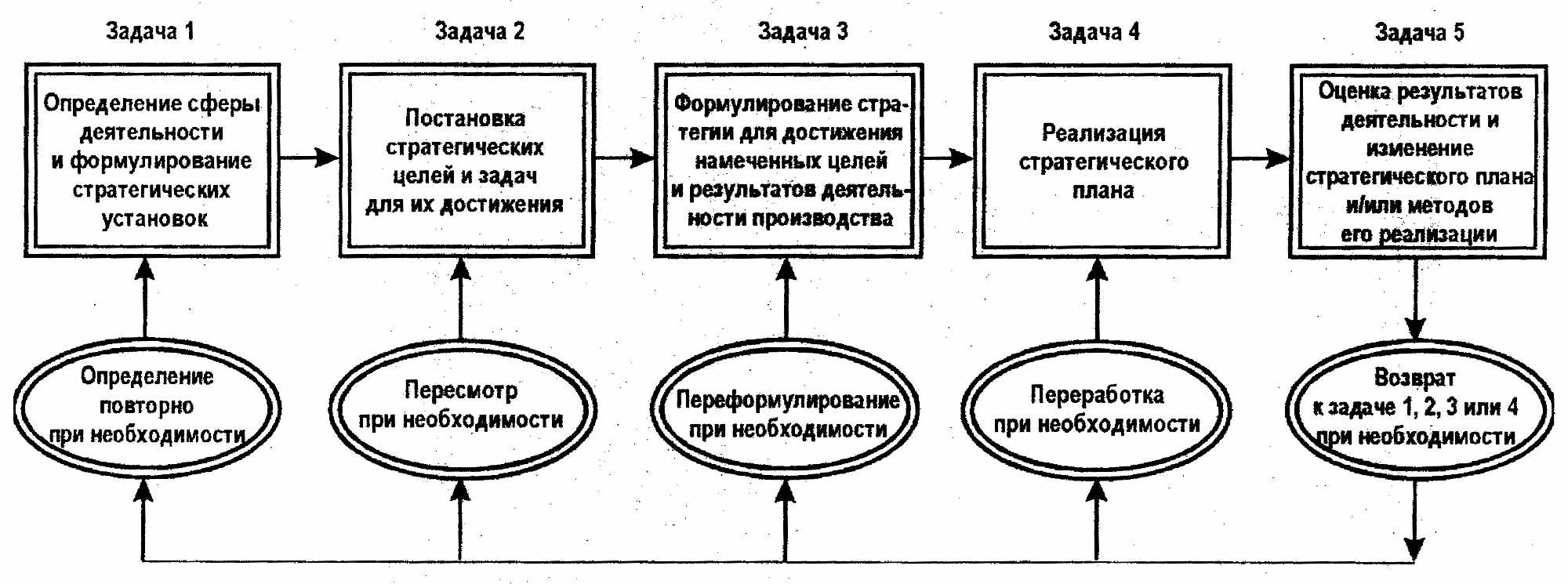

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ–Њ–і—А–Њ–±–љ–Њ, —З—В–Њ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ –і–Њ–ї–ґ–µ–љ –і–µ–ї–∞—В—М —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –Љ–µ–љ–µ–і–ґ–µ—А –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ї–∞–Ї–Њ–≤–∞ –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –µ–≥–Њ —А–∞–±–Њ—В—Л, –≤ —З–µ–Љ –µ–Љ—Г –њ–Њ–Љ–Њ–≥–∞—О—В –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В—Л (—А–µ—Д–µ—А–µ–љ—В—Л, –њ–Њ–Љ–Њ—Й–љ–Є–Ї–Є).

1 —Н—В–∞–њ - –≤—Л–±–Њ—А —Ж–µ–ї–Є —Б —Г—З–µ—В–Њ–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Д–Є—А–Љ—Л. –Ч–і–µ—Б—М –Љ–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –≤–∞—А–Є–∞–љ—В—Л (—В–Є–њ—Л —Ж–µ–ї–µ–є):

–∞) –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є. –Ґ–∞–Ї–∞—П —Ж–µ–ї—М –Њ—З–µ–љ—М –∞–Ї—В—Г–∞–ї—М–љ–∞ –і–ї—П –љ–∞—И–µ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є, –Ї–Њ–≥–і–∞ —А–∞–±–Њ—З–Є–µ —Б–Є–і—П—В –±–µ–Ј –Њ–њ–ї–∞—В—Л, –∞ –≥–ї–∞–≤–љ–∞—П –Ј–∞–±–Њ—В–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П - –Є–Ј–±–µ–ґ–∞—В—М –±–∞–љ–Ї—А–Њ—В—Б—В–≤–∞;

–±) —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Љ–∞—Б—Б—Л –Є –љ–Њ—А–Љ—Л –њ—А–Є–±—Л–ї–Є;

–≤) –і–Є–≤–µ—А—Б–Є—Д–Є–Ї–∞—Ж–Є—П, —В–Њ –µ—Б—В—М –Њ—Б–≤–Њ–µ–љ–Є–µ –љ–Њ–≤—Л—Е —Б—Д–µ—А –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–≥) –Ї–Њ–љ–≤–µ—А—Б–Є—П - –њ–Њ–ї–љ–∞—П —Б–Љ–µ–љ–∞ –њ—А–Њ—Д–Є–ї—П –і–ї—П –Њ–±–Њ—А–Њ–љ–љ—Л—Е –Ј–∞–≤–Њ–і–Њ–≤.

2 —Н—В–∞–њ - —Г—В–Њ—З–љ–µ–љ–Є–µ, –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є—П —Ж–µ–ї–Є. –Ш—Б—Е–Њ–і—П –Є–Ј —А—Л–љ–Њ—З–љ–Њ–є —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞–Љ–µ—З–∞–µ—В—Б—П:

–∞) –њ—А–Њ–љ–Є–Ї–љ–Њ–≤–µ–љ–Є–µ –љ–∞ –љ–Њ–≤—Л–є —А—Л–љ–Њ–Ї - –љ–∞—Б—В—Г–њ–∞—В–µ–ї—М–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П —Д–Є—А–Љ—Л –љ–∞ –Њ—Б–љ–Њ–≤–µ –≤—Л—В–µ—Б–љ–µ–љ–Є—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤ —Б —Н—В–Њ–≥–Њ —А—Л–љ–Ї–∞ –Є–ї–Є —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–Њ —Б –љ–Є–Љ–Є.

–±) —Б–Њ—Е—А–∞–љ–µ–љ–Є–µ –Є —А–∞–Ј–≤–Є—В–Є–µ —А—Л–љ–Њ—З–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є - –Њ–±–Њ—А–Њ–љ–Є—В–µ–ї—М–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П. –Ъ –њ—А–Є–Љ–µ—А—Г, –љ–∞—И–∞ –∞–ї—О–Љ–Є–љ–Є–µ–≤–∞—П –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ—Б—В—М –Є –љ–µ–Ї–Њ—В–Њ—А—Л–µ –і—А—Г–≥–Є–µ –Њ—В—А–∞—Б–ї–Є –≤—Л—И–ї–Є –љ–∞ –Љ–Є—А–Њ–≤–Њ–є —А—Л–љ–Њ–Ї –љ–µ–Њ—А–≥–∞–љ–Є–Ј–Њ–≤–∞–љ–љ–Њ, –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П —Б–∞–Љ–Є —Б–±–Є–≤–∞–ї–Є –і—А—Г–≥ –і—А—Г–≥—Г —Ж–µ–љ—Л. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Ј–∞ —В—А–Є –≥–Њ–і–∞ –Њ–±—К–µ–Љ —Н–Ї—Б–њ–Њ—А—В–∞ –њ–Њ —А—П–і—Г –њ–Њ–Ј–Є—Ж–Є–є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –≤—Л—А–Њ—Б, –∞ –≤—Л—А—Г—З–Ї–∞, –љ–∞–њ—А–Њ—В–Є–≤, —Б–љ–Є–Ј–Є–ї–∞—Б—М –љ–∞ 15-20 %. –Ю—З–µ–≤–Є–і–љ–Њ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ –Ї–∞—А—В–µ–ї—М–љ—Л—Е —Б–Њ–≥–ї–∞—И–µ–љ–Є–є –Њ–± —Г—А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є —Н–Ї—Б–њ–Њ—А—В–љ—Л—Е –Ї–≤–Њ—В –Є —Ж–µ–љ. –£ –љ–∞—Б –њ–Њ–і–Њ–±–љ—Л–µ —Б–Њ–≥–ї–∞—И–µ–љ–Є—П –Ј–∞–Ї–ї—О—З–Є–ї–Є –њ–Њ–Ї–∞ —В–Њ–ї—М–Ї–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П - —Н–Ї—Б–њ–Њ—А—В–µ—А—Л –ї–µ—Б–љ–Њ–≥–Њ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞;

–≤) –Њ—В—Б—В—Г–њ–ї–µ–љ–Є–µ, —Г—Е–Њ–і —Б –љ–µ–њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л—Е —А—Л–љ–Ї–Њ–≤. –§–Є—А–Љ–µ –љ–µ –љ—Г–ґ–љ–Њ —Ж–µ–њ–ї—П—В—М—Б—П –Ј–∞ –≤—Б–µ –≤–Є–і—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –њ—Л—В–∞—В—М—Б—П –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –Ј–∞–Ї—А–µ–њ–Є—В—М—Б—П –љ–∞ –≤—Б–µ—Е –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е —А—Л–љ–Ї–∞—Е. –Ь–Њ–ґ–љ–Њ –Є —Г—Е–Њ–і–Є—В—М —Б —А—Л–љ–Ї–∞, –љ–Њ —Г—Е–Њ–і–Є—В—М –і–Њ—Б—В–Њ–є–љ–Њ, –њ—Г—В–µ–Љ –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ —Б–≤–µ—А—В—Л–≤–∞–љ–Є—П —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

3 —Н—В–∞–њ - –≤—Л–±–Њ—А —В–Є–њ–∞ –Љ–∞—А–Ї–µ—В–Є–љ–≥–Њ–≤–Њ–є, –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є. –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —Н–Ї–Њ–љ–Њ–Љ–Є—Б—В –Р. –Ѓ–і–∞–љ–Њ–≤1 –њ—А–µ–і–ї–Њ–ґ–Є–ї —А–∞–Ј–і–µ–ї–Є—В—М –≤—Б–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є –љ–∞ 4 —В–Є–њ–∞ –Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Є—Е –Ї–∞–Ї –Љ–µ¬≠—В–Њ–і —Б—А–∞–≤–љ–Є—В–µ–ї—М–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤. –Т—Б–µ —Д–Є—А–Љ—Л –њ–Њ —Е–∞—А–∞–Ї—В–µ—А—Г —Б–≤–Њ–µ–є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –Љ–Њ–≥—Г—В –Њ—В–љ–Њ—Б–Є—В—М—Б—П –Ї: –Ї–Њ–Љ–Љ—Г—В–∞–љ—В–∞–Љ, –њ–∞—В–Є—С–љ—В–∞–Љ, –≤–Є–Њ–ї–µ–љ—В–∞–Љ –Є —Н–Ї—Б–њ–ї–µ—А–µ–љ—В–∞–Љ. –Ф–∞–љ–љ–∞—П —В–Є–њ–Њ–ї–Њ–≥–Є—П –±—Л–ї–∞ –њ—А–µ–і¬≠–ї–Њ–ґ–µ–љ–∞ –≤ –±–Є–Њ–ї–Њ–≥–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ —Г—З–µ–љ—Л–Љ –Ы.–У. –†–∞–Љ–µ–љ—Б–Ї–Є–Љ1 –µ—Й–µ –≤ 1935 –≥., –µ–Љ—Г –Є –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л–µ –Р. –Ѓ–і–∞–љ–Њ–≤—Л–Љ —В–µ—А–Љ–Є–љ—Л.

–Ь–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М —З–µ—В—Л—А–µ –≤–∞—А–Є–∞–љ—В–∞ —В–∞–Ї–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є:

–∞). –Э–µ—Ж–µ–љ–Њ–≤–∞—П –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П –њ—А–Є —И–Є—А–Њ–Ї–Њ–Љ –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В–µ. –Ф–∞–љ–љ—Л–є —В–Є–њ –Љ–∞—А–Ї–µ—В–Є–љ–≥–Њ–≤–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ —Д–Є—А–Љ–∞ –Ї–Њ–љ–Ї—Г—А–Є—А—Г–µ—В —Г–љ–Є–Ї–∞–ї—М–љ—Л–Љ –Ї–∞—З–µ—Б—В–≤–Њ–Љ, –∞ –љ–µ –љ–Є–Ј–Ї–Њ–є —Ж–µ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –≠—В–Њ —Б–∞–Љ—Л–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л–є –≤–Є–і –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є. –Ю–љ –Њ–Ј–љ–∞—З–∞–µ—В —З—В–Њ —В–Њ–ї—М–Ї–Њ –і–∞–љ–љ–Њ–µ –њ—А–µ–і–њ—А–Є—П—В–Є–µ —Г–Љ–µ–µ—В –Є–Ј–≥–Њ—В–∞–≤–ї–Є–≤–∞—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –Є–Ј–і–µ–ї–Є—П –Є, –љ–µ —Б–љ–Є–ґ–∞—П —Ж–µ–љ—Л, –Ї–Њ–љ–Ї—Г—А–Є—А—Г–µ—В –Ї–∞—З–µ—Б—В–≤–Њ–Љ. –Я—А–Є–Љ–µ—А–Њ–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М –Љ–Є—А–Њ–≤–Њ–µ —Б—Г–і–Њ—Б—В—А–Њ–µ–љ–Є–µ. –Ґ–∞–Ї, –ѓ–њ–Њ–љ–Є—П - –µ–і–Є–љ—Б—В–≤–µ–љ–љ–∞—П —Б—В—А–∞–љ–∞, —Б—В—А–Њ—П—Й–∞—П –Ї—А—Г–њ–љ–Њ—В–Њ–љ–љ–∞–ґ–љ—Л–µ —В–∞–љ–Ї–µ—А—Л –±–Њ–ї–µ–µ 100 —В—Л—Б. —В–Њ–љ–љ –≤–Њ–і–Њ–Є–Ј–Љ–µ—Й–µ–љ–Є–µ–Љ —Б —Г–љ–Є–Ї–∞–ї—М–љ–Њ–є —Б—В–µ–њ–µ–љ—М—О –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є2.

–Ч–∞–Љ–µ—В–Є–Љ, —З—В–Њ —В–∞–Ї–Њ–є —В–Є–њ —Б—В—А–∞—В–µ–≥–Є–Є –њ–Њ–і—Е–Њ–і–Є—В —В–Њ–ї—М–Ї–Њ –і–ї—П –Ї—А—Г–њ–љ—Л—Е —Д–Є—А–Љ, –Њ–±–ї–∞–і–∞—О—Й–Є—Е –±–Њ–ї—М—И–Є–Љ –љ–∞—Г—З–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Є–Љ –њ–Њ—В–µ–љ—Ж–Є–∞–ї–Њ–Љ.

–±). –Э–µ—Ж–µ–љ–Њ–≤–∞—П –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П –њ—А–Є —Г–Ј–Ї–Њ–Љ –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В–µ.

–≤). –¶–µ–љ–Њ–≤–∞—П –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П –њ—А–Є —И–Є—А–Њ–Ї–Њ–Љ –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В–µ. –Х–µ –Љ–Њ–≥—Г—В –Є–Ј–±—А–∞—В—М –Ї—А—Г–њ–љ—Л–µ —Д–Є—А–Љ—Л, –Ї–Њ—В–Њ—А—Л–µ –Њ–±–ї–∞–і–∞—О—В —Б—А–∞–≤–љ–Є—В–µ–ї—М–љ–Њ –і–µ—И–µ–≤—Л–Љ–Є –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–Љ–Є —А–µ—Б—Г—А—Б–∞–Љ–Є –Є–ї–Є —А–∞–±–Њ—З–µ–є —Б–Є–ї–Њ–є.

–≥). –¶–µ–љ–Њ–≤–∞—П –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є—П –њ—А–Є —Г–Ј–Ї–Њ–Љ –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В–µ (–љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Ї–∞–±–Њ—В–∞–ґ–љ—Л—Е —Б—Г–і–Њ–≤).

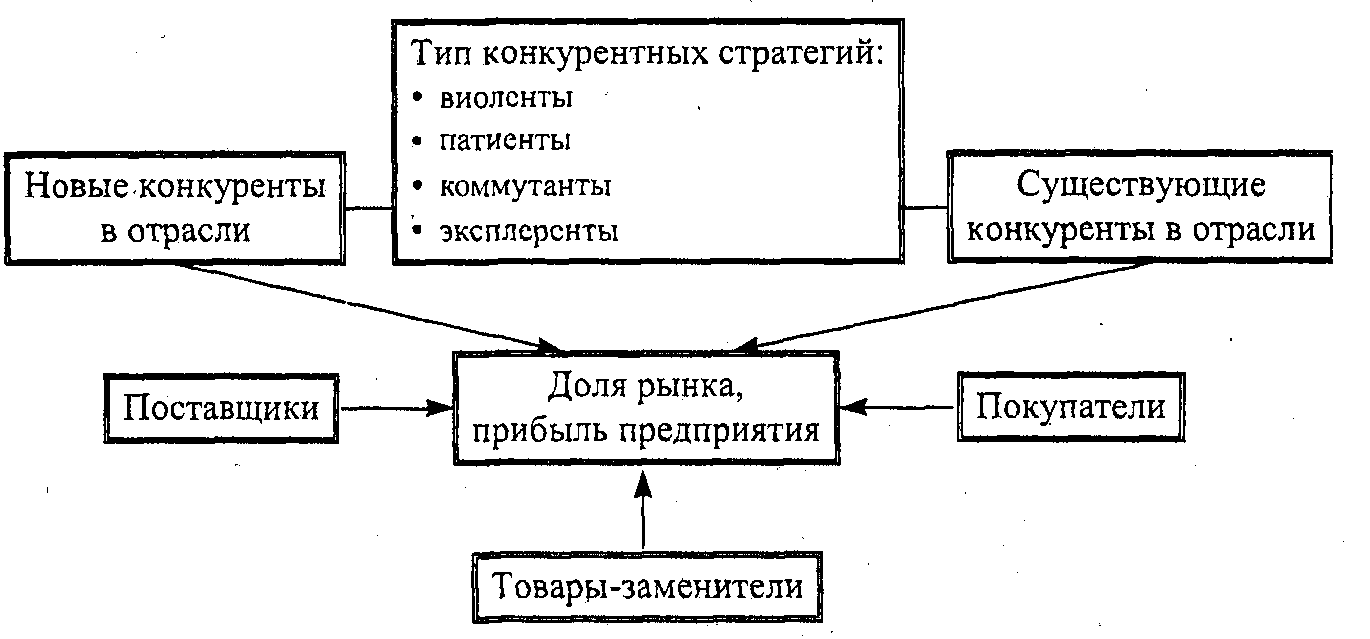

–Ч–∞—Б–ї—Г–ґ–Є–≤–∞–µ—В –≤–љ–Є–Љ–∞–љ–Є—П –Ј–∞—А—Г–±–µ–ґ–љ—Л–є –Њ–њ—Л—В –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Љ–Њ–і–µ–ї–µ–є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞. –Ь–Њ–і–µ–ї—М ¬Ђ–Я—П—В—М —Б–Є–ї –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є¬ї –њ–Њ –Ь. –Я–Њ—А—В–µ—А—Г —П–≤–ї—П–µ—В—Б—П –Њ–і–љ–Њ–є –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л—Е –Љ–Њ–і–µ–ї–µ–є –∞–љ–∞–ї–Є–Ј–∞ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ–Њ–Ј–Є—Ж–Є–є –њ—А–µ–і–њ—А–Є—П—В–Є—П3. –Ф–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –і–Њ–ї–Є —А—Л–љ–Ї–∞ –і–∞–љ–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є —Г—А–Њ–≤–љ—П –њ–Њ–ї—Г—З–∞–µ–Љ–Њ–є –њ—А–Є–±—Л–ї–Є –Ь. –Я–Њ—А—В–µ—А –≤—Л–і–µ–ї—П–µ—В –њ—П—В—М —Б–Є–ї –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є:

вАҐ –љ–Њ–≤—Л–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В—Л, –њ—А–Њ–љ–Є–Ї–∞—О—Й–Є–µ –≤ –Њ—В—А–∞—Б–ї—М –Є –≤—Л–њ—Г—Б–Ї–∞—О—Й–Є–µ –њ–Њ–і–Њ–±–љ—Л–µ —В–Њ–≤–∞—А—Л;

вАҐ —Б—Г—Й–µ—Б—В–≤—Г—О—Й–Є–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В—Л –≤ –Њ—В—А–∞—Б–ї–Є;

вАҐ —Г–≥—А–Њ–Ј—Л —Б–Њ —Б—В–Њ—А–Њ–љ—Л —В–Њ–≤–∞—А–Њ–≤-–Ј–∞–Љ–µ–љ–Є—В–µ–ї–µ–є (—Б—Г–±—Б—В–Є—В—Г—В–Њ–≤);

вАҐ —Б–Є–ї–∞ –≤–Њ–Ј–і–µ–є—Б—В–≤–Є—П –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є;

вАҐ –≤–Њ–Ј–і–µ–є—Б—В–≤–Є–µ –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤.

–Р–і–∞–њ—В–Є—А—Г—П —Н—В—Г –Љ–Њ–і–µ–ї—М –Ї —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г, –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–ї–Њ¬≠–ґ–Є—В—М —Б–ї–µ–і—Г—О—Й—Г—О —Б—Е–µ–Љ—Г (—А–Є—Б. 3).

–†–Є—Б 3. –Р–і–∞–њ—В–Є—А–Њ–≤–∞–љ–љ–∞—П –Љ–Њ–і–µ–ї—М ¬Ђ–Я—П—В—М —Б–Є–ї –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є¬ї –њ–Њ –Ь. –Я–Њ—А—В–µ—А—Г

4 —Н—В–∞–њ - –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є—П —Ж–µ–ї–µ–є –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Н—В–∞–њ–Њ–≤ –ґ–Є–Ј–љ–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞ –Є–Ј–і–µ–ї–Є—П.

5 —Н—В–∞–њ - —Б–µ–≥–Љ–µ–љ—В–∞—Ж–Є—П —А—Л–љ–Ї–∞ –Є –≤—Л–±–Њ—А —Ж–µ–ї–Є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞. –¶–µ–ї–Є —Д–Є—А–Љ—Л –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А—Г—О—В—Б—П –њ–Њ —А–∞–Ј–ї–Є—З–љ—Л–Љ —Б—Д–µ—А–∞–Љ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Ъ —З–Є—Б–ї—Г –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ–Љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Љ–Њ–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є: —Б–±—Л—В (–Њ–±—К–µ–Љ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є); –і–Њ—Е–Њ–і—Л; —Г—А–Њ–≤–µ–љ—М –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є; –і–Є–љ–∞–Љ–Є–Ї—Г —Ж–µ–љ—Л. –°–њ–µ—Ж–Є—Д–Є–Ї–∞ –≤—Л–њ—Г—Б–Ї–∞–µ–Љ–Њ–≥–Њ —В–Њ–≤–∞—А–∞ –Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–∞—П —Ж–µ–ї—М, –Ї–Њ—В–Њ—А–∞—П —Б—В–∞–≤–Є—В—Б—П –≤ –Є—В–Њ–≥–µ, –Њ–њ—А–µ–і–µ–ї—П—О—В –Њ–±—К–µ–Ї—В –Њ—Б–Њ–±–Њ–≥–Њ –≤–љ–Є–Љ–∞–љ–Є—П –і–ї—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞.

6 —Н—В–∞–њ - —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Ж–µ–ї–µ–≤—Л—Е –њ—А–Њ–≥—А–∞–Љ–Љ, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—Й–Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–є.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ –Ь. –Я–Њ—А—В–µ—А –≤—Л–і–µ–ї–Є–ї —В—А–Є –Њ—Б–љ–Њ–≤–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –љ–Њ—Б—П—В —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А –Є –Љ–Њ–≥—Г—В –±—Л—В—М –њ—А–Є–Љ–µ–љ–µ–љ—Л –Ї –ї—О–±–Њ–є –Є–Ј –≤—Л¬≠—И–µ–љ–∞–Ј–≤–∞–љ–љ—Л—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е —Б–Є–ї.

–Ъ —В–∞–Ї–Є–Љ —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–Љ —Б—В—А–∞—В–µ–≥–Є—П–Љ –Њ–љ –Њ—В–љ–µ—Б —Б—В—А–∞—В–µ–≥–Є—О –ї–Є¬≠–і–µ—А—Б—В–≤–∞ –≤ —Б–љ–Є–ґ–µ–љ–Є–Є –Є–Ј–і–µ—А–ґ–µ–Ї; —Б—В—А–∞—В–µ–≥–Є—О –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є–Є; —Б—В—А–∞—В–µ–≥–Є—О —Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞–љ–Є—П (–Ї–Њ–љ—Ж–µ–љ—В—А–∞—Ж–Є–Є)(—В–∞–±–ї. 1. ).

–Ґ–∞–±–ї–Є—Ж–∞ 1

–Ь–∞—В—А–Є—Ж–∞ –Ь. –Я–Њ—А—В–µ—А–∞

| –Ґ–Є–њ —Ж–µ–ї–µ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞ | –°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ | |

| –Э–Є–Ј–Ї–Є–µ –Є–Ј–і–µ—А–ґ–Ї–Є | –Ф–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є—П –њ—А–Њ–і—Г–Ї—В–∞ | |

| –®–Є—А–Њ–Ї–Є–є | –°—В—А–∞—В–µ–≥–Є—П –ї–Є–і–µ—А—Б—В–≤–∞ –≤ —Б–љ–Є–ґ–µ–љ–Є–Є –Є–Ј–і–µ—А–ґ–µ–Ї | –°—В—А–∞—В–µ–≥–Є—П –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—В–∞ |

| –£–Ј–Ї–Є–є | –°—В—А–∞—В–µ–≥–Є—П —Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞–љ–Є—П | |

| –° –∞–Ї—Ж–µ–љ—В–Њ–Љ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ –Є–Ј–і–µ—А–ґ–µ–Ї | –° –∞–Ї—Ж–µ–љ—В–Њ–Љ –љ–∞ –і–Є—Д—Д–µ—А–µ–љ¬≠—Ж–Є–∞—Ж–Є—О –њ—А–Њ–і—Г–Ї—В–∞ | |

–С–∞–Ј–Њ–≤–∞—П —Ж–µ–ї—М –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–Є—Д—Д–µ—А–µ–љ—Ж–Є—А—Г–µ—В—Б—П –і–ї—П –Њ—В–і–µ–ї—М–љ—Л—Е –Њ–±–ї–∞—Б—В–µ–є (—Б–µ–≥–Љ–µ–љ—В–Њ–≤) –µ–≥–Њ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є - —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Ј–Њ–љ —Е–Њ–Ј—П–є—Б—В–≤–Њ–≤–∞–љ–Є—П. –Ю–љ–Є –Љ–Њ–≥—Г—В –≤—Л–і–µ–ї—П—В—М—Б—П –њ–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ –њ—А–Є–Ј–љ–∞–Ї–∞–Љ:

- —Е–∞—А–∞–Ї—В–µ—А —А—Л–љ–Ї–Њ–≤ —Б–±—Л—В–∞ (—В–Њ–≤–∞—А—Л, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ—Л–µ –і–ї—П –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П, –і–ї—П —Н–Ї—Б–њ–Њ—А—В–∞ –≤ —А–∞–Ј–≤–Є—В—Л–µ —Б—В—А–∞–љ—Л –Є —Н–ї–Є—В–љ—Л—Е –≥—А—Г–њ–њ –≤ –†–Њ—Б—Б–Є–Є, –≤—Л–њ—Г—Б–Ї–∞–µ–Љ—Л–µ –њ–Њ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–∞–Ј–∞–Љ);

- –Њ–±—Й–љ–Њ—Б—В—М –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–≥–Њ —Б—Л—А—М—П;

- –µ–і–Є–љ—Б—В–≤–Њ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є –Є —Д–∞–Ј—Л –љ–∞—Г—З–љ–Њ-–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞ (–љ–µ–Њ–±—А–∞–±–Њ—В–∞–љ–љ–Њ–µ —Б—Л—А—М–µ, –њ–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В—Л, –≥–Њ—В–Њ–≤—Л–µ –Є–Ј–і–µ–ї–Є—П, –љ–∞—Г—З–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –њ—А–Њ–і—Г–Ї—Ж–Є—П, —Г—Б–ї—Г–≥–Є);

- –њ–∞—В–µ–љ—В–љ–∞—П –Ј–∞—Й–Є—В–∞ (–≤—Л–њ—Г—Б–Ї –њ–Њ –Ј–∞—А—Г–±–µ–ґ–љ—Л–Љ –ї–Є—Ж–µ–љ–Ј–Є—П–Љ, –љ–∞ –Њ—Б–љ–Њ–≤–µ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е –Є–Ј–Њ–±—А–µ—В–µ–љ–Є–є –Є –љ–Њ—Г-—Е–∞—Г –±–µ–Ј –њ–∞—В–µ–љ—В–Њ–≤) –Є —В.–і.

–Т—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є —П–≤–ї—П–µ—В—Б—П –Ї—А–Є—В–Є—З–µ—Б–Ї–Є–Љ –њ—А–Њ—Ж–µ—Б—Б–Њ–Љ, —В–∞–Ї –Ї–∞–Ї –Є–Љ–µ–љ–љ–Њ –Њ–љ –≤ —Б–ї—Г—З–∞–µ —Г—Б–њ–µ—И–љ–Њ–≥–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–Є–≤–Њ–і–Є—В —Д–Є—А–Љ—Г –Ї –і–Њ—Б—В–Є–ґ–µ–љ–Є—О –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є. –Ю—З–µ–љ—М —З–∞—Б—В–Њ –љ–∞–±–ї—О–і–∞—О—В—Б—П —Б–ї—Г—З–∞–Є, –Ї–Њ–≥–і–∞ —Д–Є—А–Љ—Л –Њ–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –љ–µ –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М –≤—Л–±—А–∞–љ–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О. –≠—В–Њ –±—Л–≤–∞–µ—В –ї–Є–±–Њ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ –љ–µ–≤–µ—А–љ–Њ –±—Л–ї –њ—А–Њ–≤–µ–і–µ–љ –∞–љ–∞–ї–Є–Ј –Є —Б–і–µ–ї–∞–љ—Л –љ–µ–≤–µ—А–љ—Л–µ –≤—Л–≤–Њ–і—Л, –ї–Є–±–Њ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ –њ—А–Њ–Є–Ј–Њ—И–ї–Є –љ–µ–њ—А–µ–і–≤–Є–і–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤–Њ –≤–љ–µ—И–љ–µ–є —Б—А–µ–і–µ. –Ю–і–љ–∞–Ї–Њ —З–∞—Б—В–Њ —Б—В—А–∞—В–µ–≥–Є—П –љ–µ –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П –њ–Њ—В–Њ–Љ—Г, —З—В–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –љ–µ –Љ–Њ–ґ–µ—В –і–Њ–ї–ґ–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –≤–Њ–≤–ї–µ—З—М –Є–Љ–µ—О—Й–Є–є—Б—П —Г —Д–Є—А–Љ—Л –њ–Њ—В–µ–љ—Ж–Є–∞–ї –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є. –Т –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є —Н—В–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—О —В—А—Г–і–Њ–≤–Њ–≥–Њ –њ–Њ—В–µ–љ—Ж–Є–∞–ї–∞.

–Ф–ї—П —Г—Б–њ–µ—И–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ, —З—В–Њ–±—Л, –≤–Њ-–њ–µ—А–≤—Л—Е, —Ж–µ–ї–Є, —Б—В—А–∞—В–µ–≥–Є–Є –Є –њ–ї–∞–љ—Л –±—Л–ї–Є —Е–Њ—А–Њ—И–Њ –і–Њ–≤–µ–і–µ–љ—Л –і–Њ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ —Б —В–µ–Љ, —З—В–Њ–±—Л –і–Њ–±–Є—В—М—Б—П —Б –Є—Е —Б—В–Њ—А–Њ–љ—Л –Ї–∞–Ї –њ–Њ–љ–Є–Љ–∞–љ–Є—П —В–Њ–≥–Њ, —З—В–Њ –і–µ–ї–∞–µ—В —Д–Є—А–Љ–∞, —В–∞–Ї –Є –љ–µ—Д–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ –Є—Е –≤–Њ–≤–ї–µ—З–µ–љ–Є—П –≤ –њ—А–Њ—Ж–µ—Б—Б —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–є, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є –і–Њ–±–Є—В—М—Б—П –≤—Л—А–∞–±–Њ—В–Ї–Є —Г —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–µ—А–µ–і —Д–Є—А–Љ–Њ–є –њ–Њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є. –Т–Њ-–≤—В–Њ—А—Л—Е, —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –і–Њ–ї–ґ–љ–Њ –љ–µ —В–Њ–ї—М–Ї–Њ —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—В—М –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–µ –≤—Б–µ—Е –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є —А–µ—Б—Г—А—Б–Њ–≤, –љ–Њ –Є –Є–Љ–µ—В—М –њ–ї–∞–љ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –≤ –≤–Є–і–µ —Ж–µ–ї–µ–≤—Л—Е —Г—Б—В–∞–љ–Њ–≤–Њ–Ї –Є —Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –Ї–∞–ґ–і–Њ–є —Ж–µ–ї–Є.

–Т –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–є –Ї–∞–ґ–і—Л–є —Г—А–Њ–≤–µ–љ—М —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞ —А–µ—И–∞–µ—В —Б–≤–Њ–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –Ј–∞–і–∞—З–Є –Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –Ј–∞–Ї—А–µ–њ–ї–µ–љ–љ—Л–µ –Ј–∞ –љ–Є–Љ —Д—Г–љ–Ї—Ж–Є–Є.

–Ю—Ж–µ–љ–Ї–∞ –Є –Ї–Њ–љ—В—А–Њ–ї—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–є —П–≤–ї—П–µ—В—Б—П –ї–Њ–≥–Є—З–µ—Б–Ї–Є –њ–Њ—Б–ї–µ–і–љ–Є–Љ –њ—А–Њ—Ж–µ—Б—Б–Њ–Љ, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л–Љ –≤ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–Љ —Г–њ—А–∞–≤–ї–µ–љ–Є–Є. –Ф–∞–љ–љ—Л–є –њ—А–Њ—Ж–µ—Б—Б –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В —Г—Б—В–Њ–є—З–Є–≤—Г—О –Њ–±—А–∞—В–љ—Г—О —Б–≤—П–Ј—М –Љ–µ–ґ–і—Г —В–µ–Љ, –Ї–∞–Ї –Є–і–µ—В –њ—А–Њ—Ж–µ—Б—Б –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є, –Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ —Ж–µ–ї—П–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Ю—Б–љ–Њ–≤–љ—Л–Љ–Є –Ј–∞–і–∞—З–∞–Љ–Є –ї—О–±–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П —П–≤–ї—П—О—В—Б—П:

вАҐ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ —В–Њ–≥–Њ, —З—В–Њ –Є –њ–Њ –Ї–∞–Ї–Є–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ –њ—А–Њ–≤–µ—А—П—В—М;

вАҐ –Њ—Ж–µ–љ–Ї–∞ —Б–Њ—Б—В–Њ—П–љ–Є—П –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г–µ–Љ–Њ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–Є–љ—П—В—Л–Љ–Є —Б—В–∞–љ–і–∞—А—В–∞–Љ–Є, –љ–Њ—А–Љ–∞—В–Є–≤–∞–Љ–Є –Є–ї–Є –і—А—Г–≥–Є–Љ–Є —Н—В–∞–ї–Њ–љ–∞–Љ–Є;

вАҐ –≤—Л—П—Б–љ–µ–љ–Є–µ –њ—А–Є—З–Є–љ –Њ—В–Ї–ї–Њ–љ–µ–љ–Є–є, –µ—Б–ї–Є —В–∞–Ї–Њ–≤—Л–µ –≤—Б–Ї—А—Л–≤–∞—О—В—Б—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–є –Њ—Ж–µ–љ–Ї–Є;

вАҐ –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–∞, –µ—Б–ї–Є –Њ–љ–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –Є –≤–Њ–Ј–Љ–Њ–ґ–љ–∞.

–Я—А–Є –Ї–Њ–љ—В—А–Њ–ї–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–є —Н—В–Є –Ј–∞–і–∞—З–Є –њ—А–Є–Њ–±—А–µ—В–∞—О—В –≤–њ–Њ–ї–љ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —Б–њ–µ—Ж–Є—Д–Є–Ї—Г, –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ–љ—Г—О —В–µ–Љ, —З—В–Њ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –Ї–Њ–љ—В—А–Њ–ї—М –љ–∞–њ—А–∞–≤–ї–µ–љ –љ–∞ –≤—Л—П—Б–љ–µ–љ–Є–µ —В–Њ–≥–Њ, –≤ –Ї–∞–Ї–Њ–є –Љ–µ—А–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –њ—А–Є–≤–Њ–і–Є—В –Ї –і–Њ—Б—В–Є–ґ–µ–љ–Є—О —Ж–µ–ї–µ–є —Д–Є—А–Љ—Л. –≠—В–Њ –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ –Њ—В–ї–Є—З–∞–µ—В —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –Ї–Њ–љ—В—А–Њ–ї—М –Њ—В —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Њ–≥–Њ –Є–ї–Є –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П, —В–∞–Ї –Ї–∞–Ї –µ–≥–Њ –љ–µ –Є–љ—В–µ—А–µ—Б—Г–µ—В –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–ї–∞–љ–∞, –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –Є–ї–Є –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –Њ—В–і–µ–ї—М–љ—Л—Е —А–∞–±–Њ—В, —Д—Г–љ–Ї—Ж–Є–є –Є –Њ–њ–µ—А–∞—Ж–Є–є, —В.–Ї. –Њ–љ —Б—Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞–љ –љ–∞ —В–Њ–Љ, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –ї–Є –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞—В—М –њ—А–Є–љ—П—В—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є –Є –њ—А–Є–≤–µ–і–µ—В –ї–Є –Є—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –Ї –і–Њ—Б—В–Є–ґ–µ–љ–Є—О –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є. –Ъ–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–∞ –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П –Љ–Њ–ґ–µ—В –Ї–∞—Б–∞—В—М—Б—П –Ї–∞–Ї —Б—В—А–∞—В–µ–≥–Є–є, —В–∞–Ї –Є —Ж–µ–ї–µ–є —Д–Є—А–Љ—Л.